重要信息點評

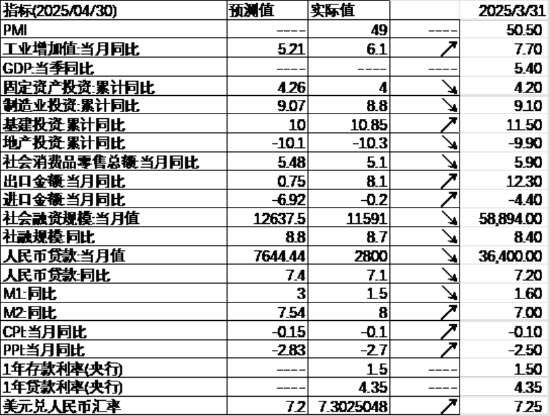

1、國家統計局發布數據顯示,今年4月份,全國規模以上工業增加值按年增長6.1%,服務業生產指數增長6%,社會消費品零售總額增長5.1%。1-4月份,全國固定資產投資按年增長4%,扣除房地產開發投資後增長8%。數據還顯示,4月全國城鎮調查失業率為5.1%,比上月下降0.1個百分點;1-4月全國房地產開發投資按年下降10.3%,新建商品房銷售面積下降2.8%。

2、我國最新一期LPR出爐,1年期降至3%,5年期以上降至3.5%,均下降10個點子,為去年10月以來首次下調。與此同時,國有六大行及部分股份行啓動年內首次人民幣存款利率下調,對活期、定期、通知存款利率下調幅度在5到25bp之間,其中一年期存款首次跌破「1%」。多家國有銀行大額存單利率也同步下調,部分期限降幅高達35bp。緊隨LPR下調,北京、上海下調房貸利率10個點子。

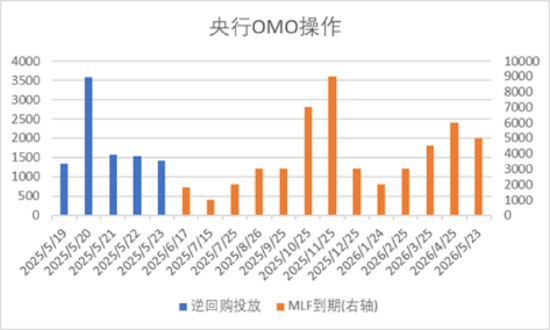

3、央行今日將開展5000億元MLF操作,期限為1年期。由於本月有1250億元MLF到期,這意味着5月央行MLF淨投放將達到3750億元,為連續三個月加量續作。

4、標普全球公布數據顯示,美國5月製造業PMI升至三個月高點52.3。服務業PMI初值52.3,創下兩個月新高。新訂單增速達到一年多來最快,價格指標升至近三年最高,製造業出口訂單連續第二個月收縮,就業指標亦下降。

5、美國財政部拍賣160億美元的20年期國債,得標利率為5.047%,此次得標的收益率比4月的4.810%高出24個點子。本次拍賣的投標倍數為2.46,表現也不佳,是自2月以來的最低水平,4月為2.63。

6、美國總統特朗普的減稅法案在衆議院以微弱優勢通過,將交由參議院審議。該法案計劃在未來十年內減稅逾4萬億美元,並削減至少1.5萬億美元支出。該法案將把美國債務上限提高4萬億美元,低於參議院所希望的5萬億美元。

7、美國政府通知哈佛大學,撤銷其國際學生招收資格,同時現有國際學生必須轉學,否則將失去合法身份。根據哈佛大學的數據,該校目前約有6800名國際學生,佔總學生人數的27%。美國國土安全部部長諾姆表示,在阻止哈佛大學招收外國學生後,特朗普政府正在考慮在其他大學採取類似措施。

8、美國總統特朗普威脅稱,將自6月1日起對進口自歐盟的商品徵收50%關稅,因為歐盟在貿易方面「很難打交道」。特朗普表示,他目前無意尋求與歐盟達成協議,如果歐盟想在美國建廠,他可以考慮推遲。特朗普還針對所有手機製造商發出警告,稱其不在美國製造的產品將被徵收25%的關稅。

市場影響因素

數據來源:Wind,中加基金;截至2025年5月23日。

上周央行OMO投放9460億,同時到期4860億,共計淨投放4600億。此外,5月MLF到期1250億後續作5000億,淨投放3750億。

數據來源:Wind,中加基金;截至2025年5月23日。

生產數據方面,上周高爐開工率下行,同時水泥瀝青開工率轉弱。

數據來源:Wind,中加基金;截至2025年5月23日。

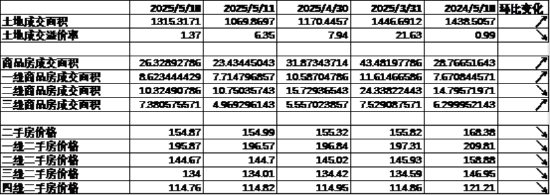

地產數據方面,土拍面積有所回升背景下溢價率大幅下降,同時商品房成交面積上行,二手房價格回落,地產數據表現一般。

數據來源:Wind,中加基金;截至2025年5月23日。

汽車銷量方面,25年4月汽車批發及零售銷量按年增速分別為10.95%及12.88%,汽車銷量維持較高水平。

數據來源:Wind,中加基金;截至2025年5月23日。

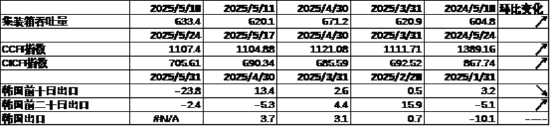

進出口數據方面,上周出口運價走強,同時韓國5月前二十日出口數據有所回升。

數據來源:Wind,中加基金;截至2025年5月23日。

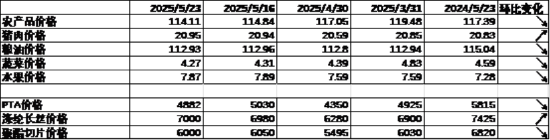

價格數據方面,農產品價格上周回落。其中,蔬菜水果價格下行,同時豬肉價格升至20.95元。纖維方面價格有所回落。食品價格出現季節性走弱。

數據來源:Wind,中加基金;截至2025年5月23日。

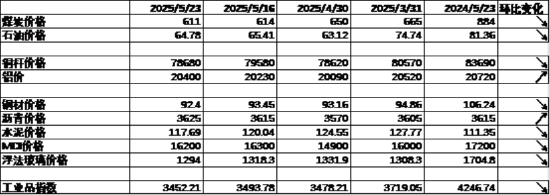

PPI影響因素方面,工業品指數上周有所上下,其中鋁價及瀝青價格回升,煤價、油價、銅價、鋼材價格、水泥價格、MDI價格及玻璃價格則有所回落。

數據來源:Wind,中加基金;截至2025年5月23日;期貨升跌幅以結算價作為計算標準。

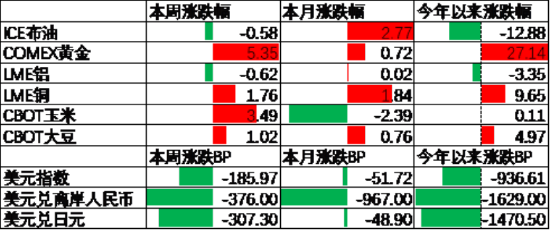

期貨價格方面,上周各類期貨價格有所走強,其中黃金漲幅最大,倫鋁跌幅最大。ICE布油收於65.03美元,跌0.58%,COMEX黃金收於3357.7美元,漲5.35%。

上周美元指數下行185.97BP,美債發行大幅低於預期帶動資金流出美國,美元大幅下行。在此背景下人民幣上周升值376個點子,日元升值307.3個點子。

市場回顧

一、基金市場

數據來源:Wind,中加基金;截至2025年5月23日。

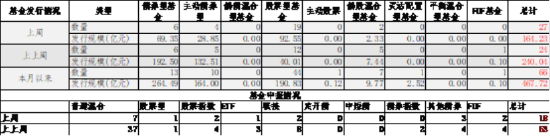

基金申報與發行方面,上周共計申報基金18支,其中普通混合型基金7支,債券類基金(3支)少於股票類基金(6支),FOF基金申報2支。發行一邊,上周基金共計發行164.23億,其中股票型基金髮行規模有所回升。

二、股票市場

數據來源:Wind,中加基金;截至2025年5月23日。

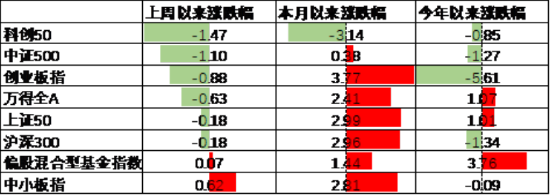

A股表現來看,上周主要板塊有所下行,其中中小板漲0.62%,漲幅最大;科創50跌1.47%,跌幅最大。經濟數據表現一般背景下A股有所回落。偏股基金指數漲0.07%。

數據來源:Wind,中加基金;截至2025年5月23日。

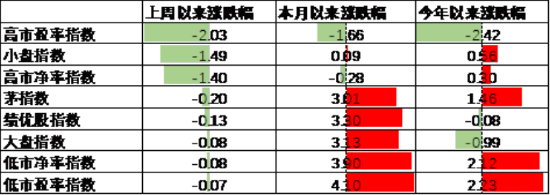

A股各風格指數中,低PE指數跌0.07%,表現最好;高PE指數跌2.03%,表現最差。市場風格大盤價值佔優。

數據來源:Wind,中加基金,行業分類為申萬一級.時間截至2025年5月23日。

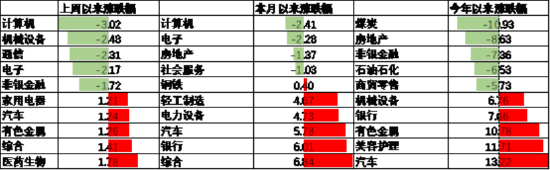

行業方面,上周31個申萬一級行業中10個上漲,21個下跌。其中,成長板塊表現不佳,計算機、機械設備、通信、電子及非銀金融分別跌3.02%至1.72%不等,跌幅最大。另一方面,黃金價格大幅上行帶動有色金屬行業表現較好,漲1.26%。此外,電動車出口數據表現較好背景下汽車行業漲1.24%,漲幅居前。

數據來源:Wind,中加基金;截至2025年5月23日。

港股方面,恒生指數漲1.10%,恒生科技指數跌0.65%。國內經濟數據表現一般疊加美元指數下行背景下港股有所震盪。

數據來源:Wind,中加基金;截至2025年5月23日。

美股方面,上周有所回落,其中,道瓊斯指數跌2.47%,表現最好;小盤600跌4.18%,表現最差。美債發行低於預期疊加美歐關係惡化使得風險偏好走弱,美股有所下行。需要注意的是,隨着美國政策再次通過關稅手段進行新一輪貿易戰,全球經濟均會面臨一定影響,關注美國高利率背景下能否實現經濟軟着陸。

數據來源:Wind,中加基金;截至2025年5月23日。

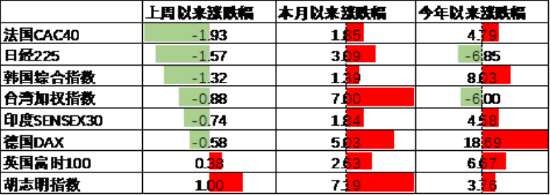

其他海外市場方面,法國市場跌1.93%,表現最差;越南市場漲1.00%,表現最好。新興市場較發達市場表現佔優。

二、債券市場

數據來源:Wind,中加基金;截至2025年5月23日。

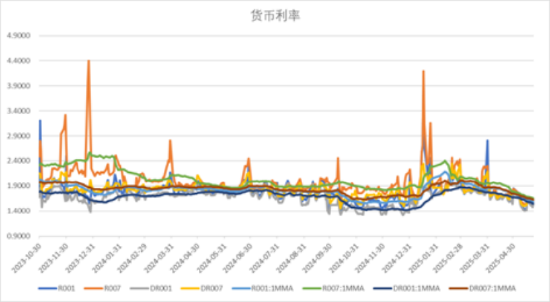

上周貨幣市場利率有所下行,DR007一月均值降至1.63,資金面較此前更為寬鬆。

數據來源:Wind,中加基金,時間截至2025年5月23日。

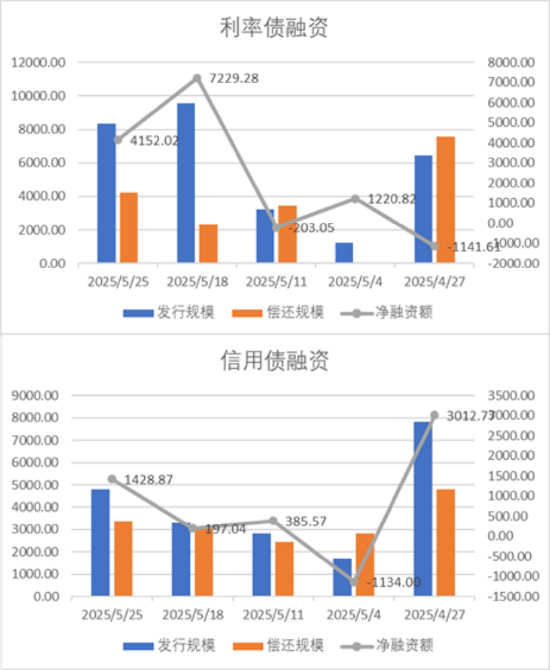

債券孖展方面,上周利率債淨孖展額4152.02億,維持大額淨髮行;信用債淨孖展額1428.87億,較此前有所回升。上周債券淨發行量有所回落。

數據來源:Wind,中加基金,時間截至2025年5月23日;分位數為過去5年分位數。

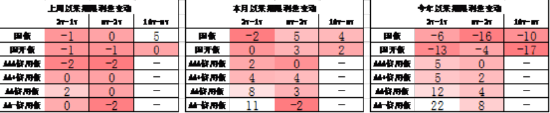

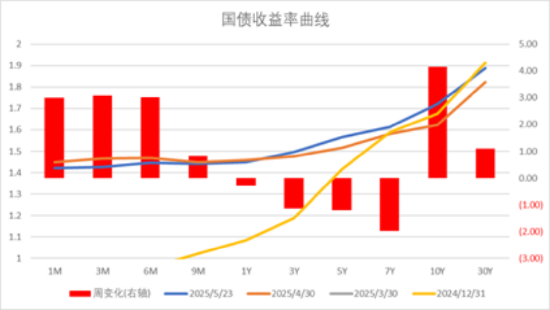

債券市場方面,上周主要債券中,信用債有所下行,其中5YAAA下行5BP,下行幅度最大。同時利率債有所震盪,其中10Y國債上行5BP,上行幅度最大。一方面,銀行下調存款利率推動利率下行,同時基本面上國內經濟數據表現尚可使得債券下行力度不大。往後看,雖然美國關稅政策對國內出口形成一定壓制,但國內財政政策發力也有望帶動經濟企穩回升,後續債市走勢仍取決於國內經濟基本面。

數據來源:Wind,中加基金;截至2025年5月23日;分位數為過去5年分位數。

期限利差方面,上周利差大體收窄,30年國債利率升至1.89,大部分券種期限利差維持較低分位數區間。

數據來源:Wind,中加基金,截至2025年5月23日;信用利差為信用債與相同期限國開債之間的利差;分位數為過去5年分位數。

信用利差方面,上周信用債下行利率債震盪使得利差收窄。歷史來看,部分信用債利差分位數維持偏低區間。

數據來源:Wind,中加基金;截至2025年5月23日。

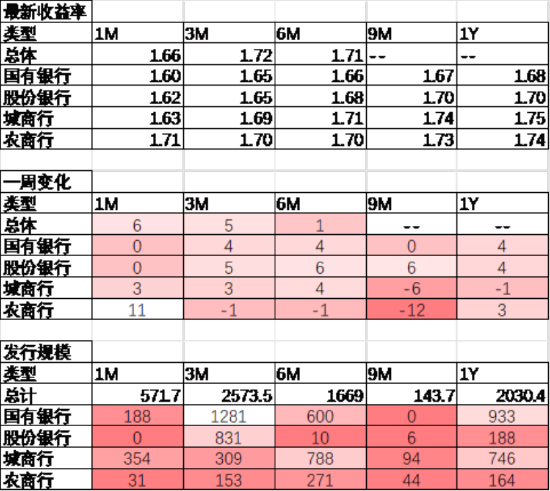

同業存單方面,上周發行利率有所上行,其中發行規模最多的3M國有銀行上行4BP,為1.65%;1Y國有銀行上行4BP,為1.68%。

數據來源:Wind,中加基金;截至2025年5月23日。

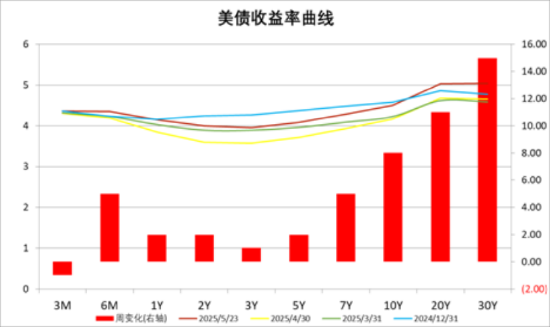

美債方面,上周利率有所上行,其中30Y上行15BP,上行幅度最大;3M下行1BP,下行幅度最大。美國長端利率債發行情況大幅低於市場預期,在此背景下美債利率有所上行。同時,隨着關稅政策大面積落地,後續關注國際政治環境擾動下美國經濟能否平穩落地。

資產配置觀點

國內經濟數據分化,美衆院通過減稅法案

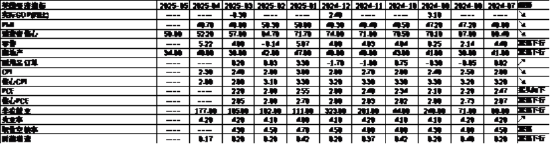

上周,國內發布4月經濟數據,其中工業增加值按年增長6.1%,基建投資累計按年10.85%,超出市場預期;但製造業投資累計按年8.8%,社零當月按年5.1%,低於市場預期。經濟數據的分化顯示生產端及政府投資端維持一定韌性,但是貿易戰不確定加劇使得居民及企業維持謹慎,信心回升仍需一段時間。往後看,預計我國二季度經濟受到出口下行影響將出現一定回落,但中長期維度來看貨幣及財政政策進一步發力確定性較強,並有望帶動居民信心回升及經濟企穩。不過這一過程需要一定時間,期間宏觀數據仍會面臨一定波動。海外方面,美國衆議院通過特朗普4萬億美元減稅法案,將交由參議院審議,後續關注減稅對美國經濟的拉動效果。貿易衝突方面,特朗普宣稱6月起將對歐盟徵收50%關稅,顯示美歐關係有所惡化,預計後續消費者及企業將採取一定的觀望態勢,關注美國經濟能否平穩落地。降息預期方面,隨着6月FOMC會議臨近,市場降息預期逐步下降,6月降息的預期由8%下降至6%。

數據來源:Wind,中加基金;截至2025年5月23日。

股票市場觀點

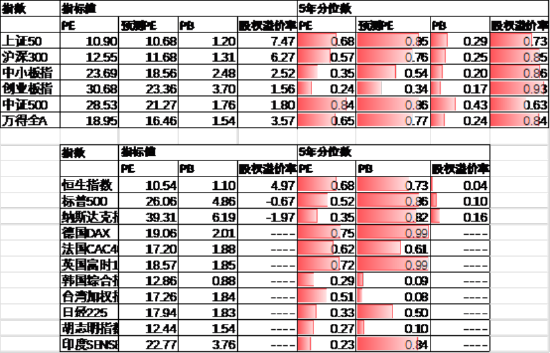

五年分位數角度,目前A股估值處於偏低水平。

近期萬得全A預測PE16.46倍,處於77%分位水平,股權溢價率3.57%,處於84%分位水平。市場估值分位數位於中性區間。

數據來源:Wind,中加基金;截至2025年5月23日。

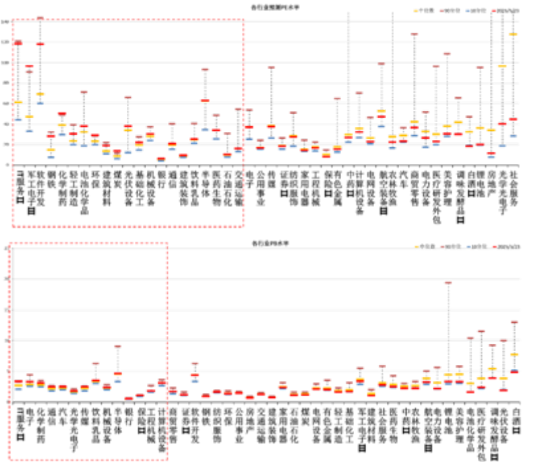

分行業看,預測PE約三分之一行業高於過去5年估值中位數,PB方面約三分之一行業高於過去5年估值中位數,電子、計算機、軍工估值相對較高。

數據來源:Wind,中加基金;截至2025年5月23日;分位數為過去5年。

往後看,隨着市場開始觀測政策落地的實際效果,配置方向上關注:

1、以舊換新、設備更新等政策發力的家電、汽車等內需方向。

2、貿易戰升級利好的自主可控及供應鏈安全方向。

債券市場觀點

數據來源:Wind,中加基金;截至2025年5月23日。

中短期看,關稅對國內經濟形成一定壓制,短期內債券利率預計會出現一定幅度的下行,但由於此前市場降息預期較為充分,疊加潛在的財政發力刺激消費等政策,預計債市會出現一定的先下後上。拉長周期來看,雖然對於利率上行的終點判斷難度較大,但不論是居民端風險偏好下行帶來的配置壓力還是政府加槓桿需要的貨幣政策支持都會帶動利率趨勢性下行,在此背景下一方面可以逢低進行加倉,尤其關注長端利率、信用債、轉債等波動率更高的品種。

責任編輯:江鈺涵