出品:新浪財經上市公司研究院

作者:新消費主張/木予

辛辛苦苦小半年,一夜之間被打回原形。

5月23日在美股市場上,名創優品集團控股有限公司(下文簡稱:名創優品)股價一天之內大跌17.6%,收盤報18.29美元/股,市值與年初相比已蒸發超20億美元。5月26日,公司的港股股價同樣受到重創,單日跌幅達到18.2%,市值較前交易日收盤縮水近百億港元,甚至低於其不久前斥巨資收購的永輝超市當日市值。

美股、港股雙雙跌回一年前,投行券商紛紛下調對名創優品的盈利預期和目標價。其中,高盛認為公司的經調整營業利潤將按年下滑5%,把美股目標價由25.7美元降至23.4美元,摩根大通則將目標價調低至21美元。中金公司雖然維持名創優品「跑贏行業」評級,但預計其2025-2026年經調整淨利潤將分別減少14%、8%,港股最高目標價比3月份下降7.5%至42.28港元/股。

一季度增收不增利 揚帆出海、大店改造遭反噬?

引發資本市場劇烈震盪的「罪魁禍首」,是名創優品啱啱發布的一季度財報。

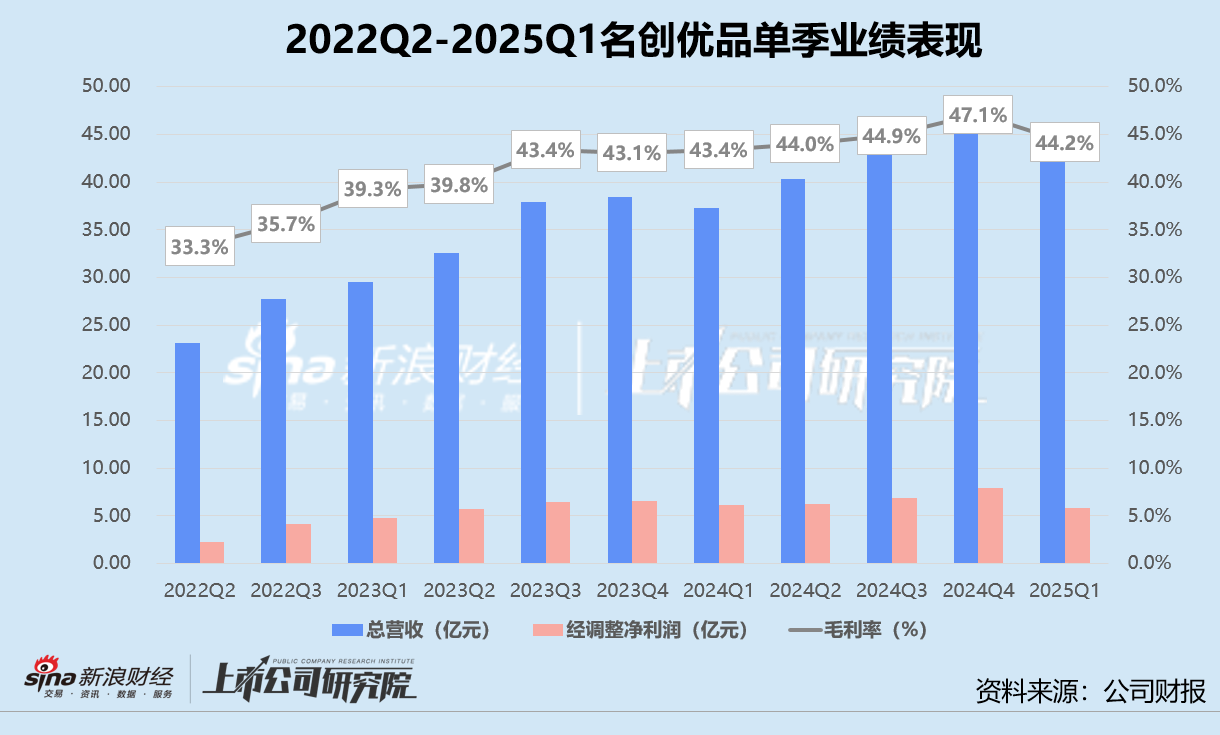

據業績公告顯示,截至2025年3月31日止三個月,公司實現總收入44.27億元,按年增長18.9%;期內利潤錄得4.17億元,較2024年同期銳減28.9%;經調整淨利潤約為5.87億元,而2024年第一季度為6.17億元。

結合往期季報披露數據分析,名創優品本季經調整淨利潤已基本退回2023年第二季度(2023財年第四季度)同等水平,創下近七個季度內的新低。而值得關注的是,報告期內得益於海外市場和潮玩子品牌TOP TOY的快速發展,公司的毛利按年顯著增長21.1%,毛利率實際提升了0.8個百分點至44.2%。

營收、毛利保持增長,淨利潤卻大幅減少,名創優品在費用控制方面暗藏隱憂。2025年第一季度,公司銷售及分銷開支高達10.21億元,較2024年第一季度增長46.7%。若不包括以股份支付的薪酬開支,該部分支出按年增幅突破50%。銷售費用約佔當期毛利52.2%,銷售費用率達23.1%,與2024年同期相比分別提高9.1%、4.4%。

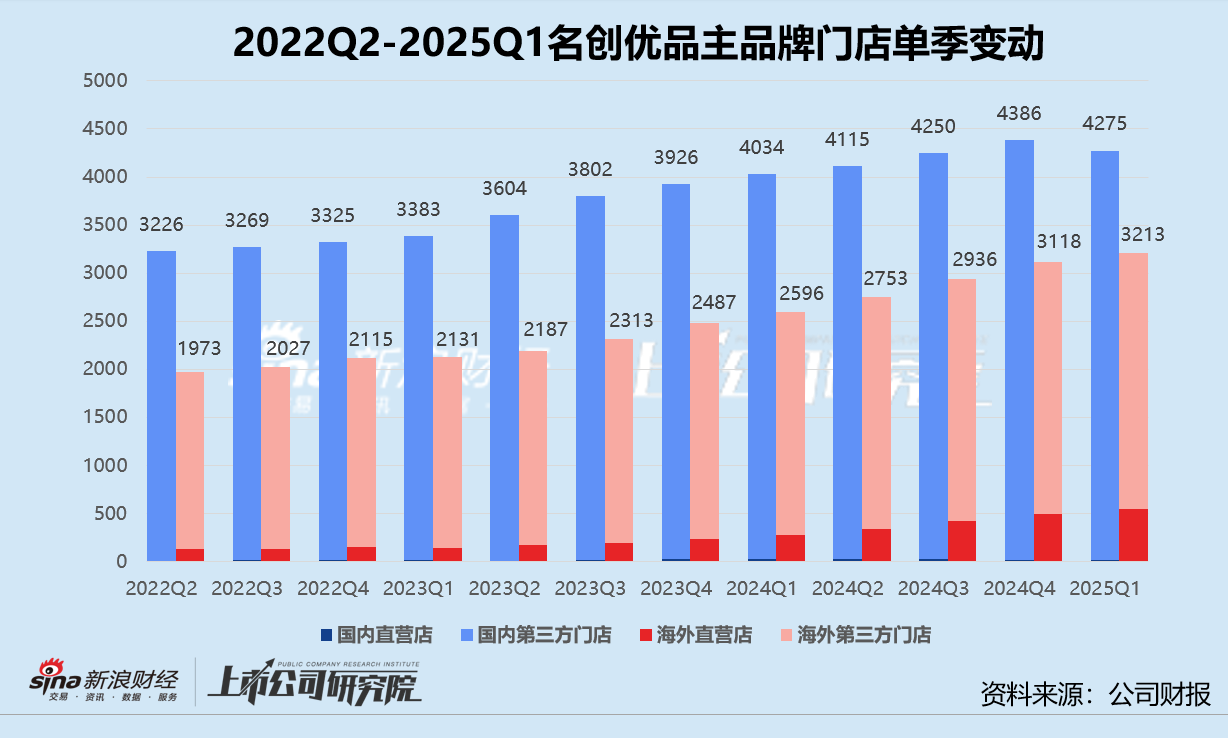

細究深層原因,一方面,名創優品的海外市場和子品牌擴張以直營店為主。2024年第一季度至2025年第一季度,其主品牌名創優品的海外直營店數量從281家提高至548家,近乎翻番,平均每周有5-6家門店開業;TOP TOY直營店數量則由17家攀升至40家,按年增速超過135%。

重資產模式下租金、折舊攤銷及人工開支居高不下,報告期內公司三項成本合計按年飆升71.4%。而高舉高打拓店的長期效益仍需時間驗證,基於2024年各季度披露的經營指標管中窺豹,主品牌名創優品的海外門店同店銷售額已經從上半年的雙位數增長滑落為第三季度的高單位數增長,第四季度進一步降至中個位數增長;TOP TOY的同店銷售增長率也由第一季度的26%,逐步降低至第四季度的低個位數。

另一方面,名創優品為了品牌升級,積極推進「小改大、老換新」戰略。2025年第一季度,公司新開的門店平均面積約300平方米,不少200平方米以下的低效店鋪被裁撤。場景式IP聯名集合店MINISO LAND已在多個一線城市核心商圈開業,上千平方米的門店囊括了哈利波特、三麗鷗、迪士尼等全球知名IP系列產品。在2024年全球品牌戰略升級成果發布會上,創始人葉國富將公司的定位由原來的生活家居產品零售商,正式變更為以IP設計為特色的零售集團。

(上海MINISO LAND全球壹號店)

(上海MINISO LAND全球壹號店)不過,與泡泡瑪特孵化自有IP不同,名創優品目前超150個IP庫主要通過授權獲得。2024年及2025年第一季度,公司授權費用分別按年增長29.2%、39.6%。疊加因門店合併、裝修升級而持續產生的資本開支,相關費用短期內難有壓縮空間。與此同時,低價的產品組合與大店的高端定位存在一定程度的脫節,門店坪效改善問題或迫在眉睫。

此外,2025年1月名創優品還發行了總額為5.5億美元、2032年到期的可轉換債券,其中50%用於股票回購,50%用於海外門店拓展、供應鏈優化發展、品牌建設等。之所以要募資維持運營,是因為2024年9月公司斥資62.7億元收購永輝超市29.4%的股份,幾乎掏空了彼時賬面流動資金總和。

報告期內,因可轉債及用於收購永輝超市的銀行貸款利息增加,名創優品的財務成本漲至4900萬元,約為2024年同期的1.96倍。

國內門店首次按月縮減 TOP TOY重構增長曲線?

更令投資者感到擔憂的是,名創優品在國內的增長隱約有觸摸到天花板的跡象。

截至2025年3月31日,公司集團層面的門店總數達到7768家,按年淨新增978家。主品牌名創優品門店共7488家,較2024年同期淨增長858家,但內地門店僅淨新增241家,海外新增門店數佔比約71.9%。分渠道模式來看,名創優品的內地直營店數量不增反降,按年、按月分別淨減少31.0%、20.0%;合夥人和代理門店合計淨新增250家,與2024年末相比淨減少106家。

這是名創優品自2022年第二季度(2022財年第四季度)以來,國內門店首次出現按月收縮。報告期內,主品牌名創優品在內地市場的收入約為24.94億元,按年僅小幅增長9.1%,略高於門店數量增速6.0%,與2023年高雙位數增長相去甚遠,規模邊際效益呈遞減態勢;同店銷售額2024年開始也後繼乏力,上半年一直為2023年同期的98%左右,下半年轉為以中單位數、高單位數速度下降。2025年第一季度,雖然同店銷售額降幅收窄為中個位數,但仍未徹底扭轉頹勢。

主品牌顯露疲態,名創優品對TOP TOY寄予厚望。

在興趣消費、穀子經濟的帶動影響下,「潮玩第一股」泡泡瑪特市值重回「千億俱樂部」,股價一年內飆升逾400%,被譽為年輕人的「塑料茅台」。積木玩具品牌布魯可年初成功登陸港交所後,股價震盪上揚,最高點較發行價激增175.4%。卡遊、52TOYS也都已啓動上市進程,期待着敲鐘分得一杯羹。

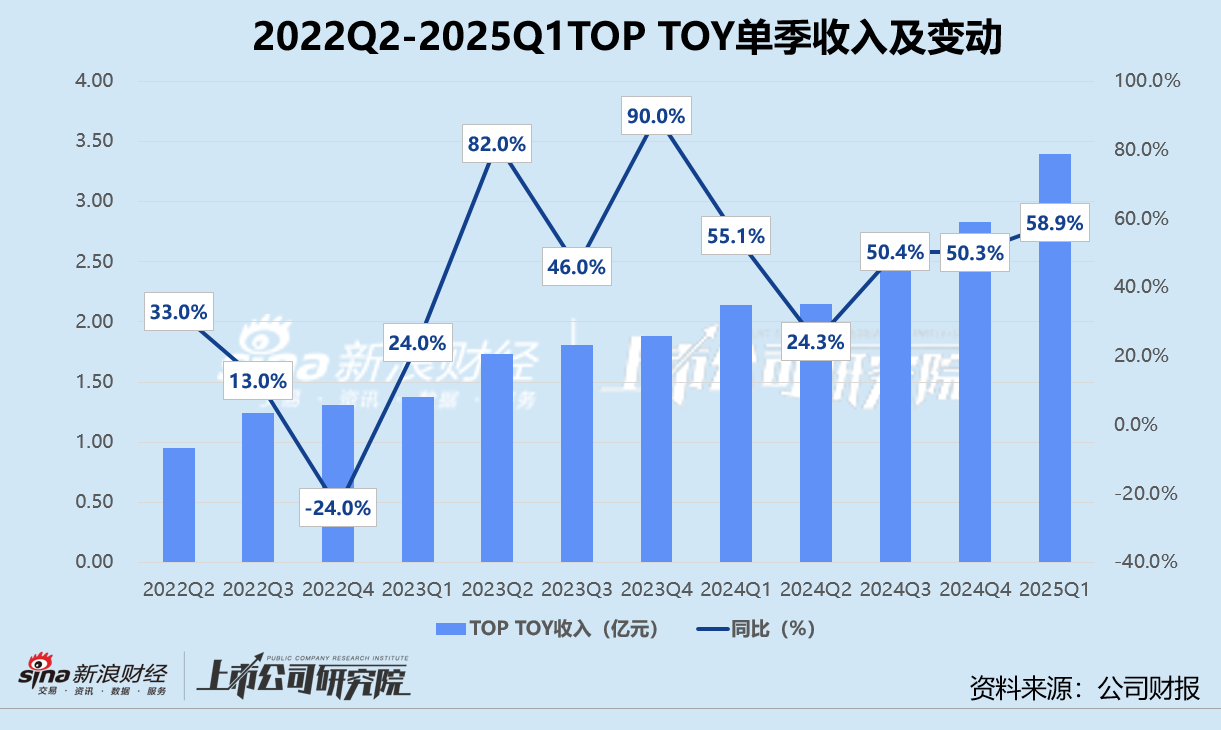

競爭愈發激烈,TOP TOY不得不提速殺入紅海。2024年全年,TOP TOY淨新增128家門店,包括26家直營店、102家合夥人店。而從2020年12月推出到2023年9月末,其門店總數纔不過122家。2025年第一季度,TOP TOY門店總數達到280家,按月、按年分別增長1.4%、75.0%。

就業績表現而言,TOP TOY的營收穩健增長。不到三年的時間,單季收入便從9500萬元漲至3.40億元,年複合增長率達53.0%。尤其2024年第三季度至2025年第一季度,TOP TOY連續三個季度收入按年增速超過50%,為集團總營收的貢獻比例穩定在6%-7%之間。

然而,想要成長為名創優品的全新增長曲線,TOP TOY的前景似乎還不明朗。高額授權成本壓頂、熱門IP到期不續風險不減,2021-2023財年TOP TOY的稅前分部利潤分別錄得-2437.60萬元、-8153.60萬元、-2041.20萬元,累計虧損總額1.26億元。直至2024年,TOP TOY才得以扭虧,實現9242.80萬元盈利。

授權IP缺乏獨特性,隨着主品牌名創優品高調轉型為IP零售商,TOP TOY的專業潮玩品牌調性被稀釋模糊,內部生產及渠道資源分配也可能存在矛盾。據公開報道顯示,名創優品正在考慮分拆TOP TOY赴港上市,預計募資3億美元。但供應鏈、IP資源深度依賴母公司,TOP TOY還需擺脫「IP搬運工」的形象,方能重塑自身估值。

責任編輯:公司觀察