在風雲變幻的醫藥行業,每一次政策調整、技術革命與市場震盪都如同大浪淘沙,而總有一批企業以精準的戰略錨點與產業脈搏同頻共振。

他們以創新研發為軸,在政策更迭中敏捷轉型,在技術迭代時前瞻佈局。這些企業深諳「長期主義」之道,既能在醫保控費的政策框架下優化成本結構,又能以臨床價值為導向開闢差異化賽道;既能在全球供應鏈波動中構築韌性壁壘,又能以患者需求為核心拓展全球化版圖。

他們如同精準的航海者,在產業周期的驚濤駭浪中校準航向。正是這種與產業演進深度咬合的成長基因,讓這些企業始終屹立於潮頭,成為穿越經濟周期迷霧的燈塔,在醫藥健康產業的星辰大海中破浪前行。

01

國產「十億美元分子」的逆襲之路——百濟神州

百濟神州的成長之路是中國創新藥企從初創到全球化領軍者的典範,其路徑特徵鮮明,最終實現了從「中國新」到「全球新」的跨越。

當家產品澤布替尼七年磨一劍。2012年百濟神州決定立項開發一款布魯頓酪氨酸激酶(BTK)抑制劑。截至2019年,澤布替尼已在全球範圍內開展了超過20項臨床試驗,覆蓋了超過1600名患者。這些數據為澤布替尼的上市奠定了堅實的基礎。澤布替尼通過結構改造減少脫靶效應,臨床數據優於伊布替尼。2019年11月15日,澤布替尼獲得美國FDA批准上市,用於治療復發/難治性套細胞淋巴瘤(MCL)。這是中國首款自主研發並在美國獲批的抗癌新藥,標誌着中國原研藥實現了「零的突破」。2020年6月,澤布替尼獲NMPA批准在中國上市。

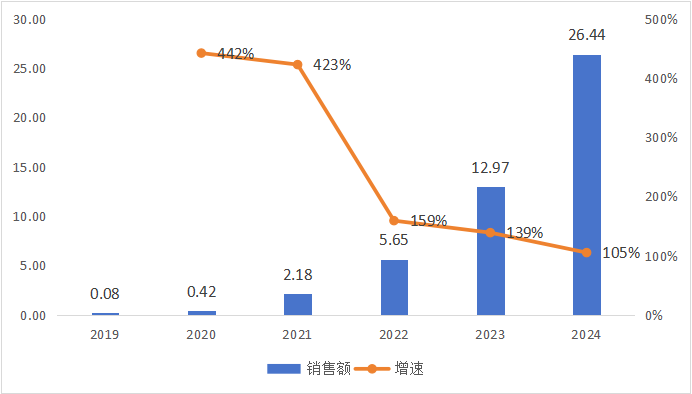

自2019年上市以來,澤布替尼僅用4年,迅速成為全球市場的「重磅炸彈」藥物,2023年其全球銷售額突破十億美元大關。2024年繼續保持高速增長,其全球銷售額首次突破二十億美元大關,達26.44億美元,按年+105%。在美國市場,澤布替尼迅速被納入淋巴瘤臨床指南一線用藥。2024年銷售額達到20億美元,按年+106%。歐洲銷售貢獻逐漸提升,全年銷售額為3.59億美元,按年+194%。在中國市場,澤布替尼也取得了顯著增長。2024年澤布替尼銷售額為18.56億元,按年+35.2%。目前,澤布替尼在中國獲批的4項適應症均已納入國家醫保目錄。截至2024年,澤布替尼已在全球超過73個市場獲批上市,覆蓋了包括套細胞淋巴瘤(MCL)、慢性淋巴細胞白血病(CLL)和小淋巴細胞淋巴瘤(SLL)等在內的多個適應症。

圖1:澤布替尼歷年收入情況(單位:億美元、%)

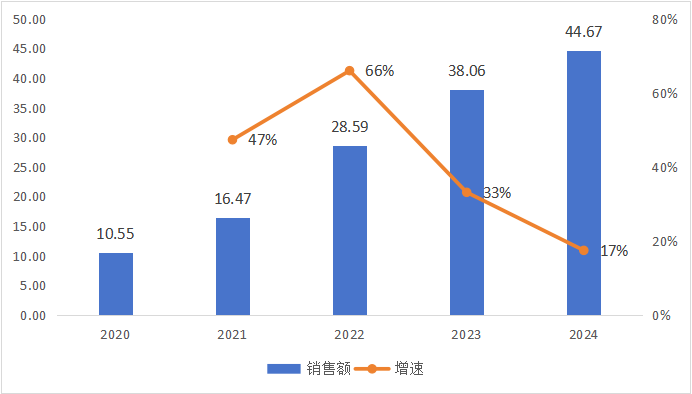

另一款產品替雷利珠單抗,已成為國內PD-1市場的領軍者。得益於新適應症納入醫保所帶來的新增患者需求以及藥品進院數量的增加,2024年百濟神州的替雷利珠單抗以44.67億元的銷售額穩居第一,按年增長17.4%。其中海外市場營收佔比已攀升至45%。在國內,該藥物已經獲批包括經典型霍奇金淋巴瘤、尿路上皮癌、非小細胞肺癌等14項適應症,其中符合納入條件的13項適應症已納入國家醫保目錄。同時,替雷利珠單抗是國際化進程最快的國產PD-1藥物之一,已在全球45個市場獲批。

圖2:替雷利珠單抗歷年收入情況(單位:億元、%)

數據來源:企業年報披露

數據來源:企業年報披露三地上市構築「資金護城河」。從孖展來看,百濟神州三地累計孖展規模超665億元人民幣。2016年百濟神州在美股上市,IPO募資額為1.58億美元。2017年、2018年該公司又兩次通過增發孖展1.75億美元和7.5億美元,累計孖展約為77.57億元人民幣。2018年,百濟神州在香港二次上市,孖展金額為70.85億港元,後又通過配售方式二度孖展27.8億美元和160.8億港元,累計從港股市場孖展約合366億元人民幣。2021年12月,百濟神州登陸A股市場,IPO籌資約為221.6億元人民幣。截止2025年4月30日,百濟神州美股、港股和A股市值分別為275.69億美元、2143億港元和3659億元人民幣。

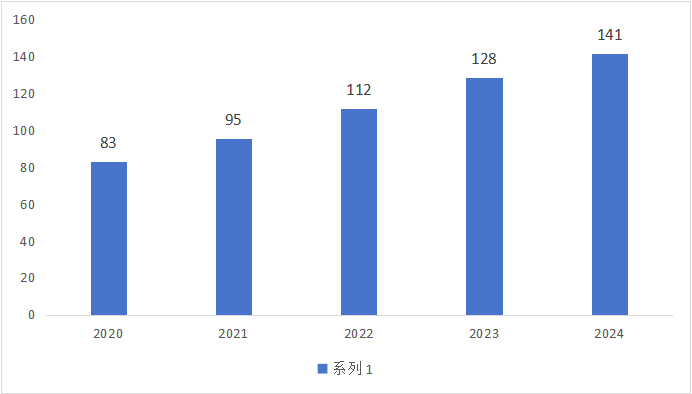

同時,高研發投入保障在研項目順利推進。近五年百濟神州合計投入研發費用560億元,年均研發費用超100億元,2024年達141.4億元。

圖3:澤布替尼近五年研發費用投入情況(單位:億元、%)

數據來源:企業年報披露

數據來源:企業年報披露中國創新藥全球化的「破壁者」百濟神州的成長打破了傳統藥企「先本土後出海」的路徑依賴,重塑了國內創新藥行業邏輯。「以全球化為終局」的戰略定力,從立項到臨床、商業化均瞄準國際市場;「資本+科學」雙輪驅動,孖展能力支撐長期投入,科學領導力確保技術領先;「差異化創新路徑」,避開紅海競爭,構建可持續研發矩陣。他的實踐更是證明了,中國藥企不僅能實現「中國首發」,更可通過同步全球研發、自建國際團隊、技術深度創新,在歐美主流市場與跨國巨頭正面競爭。

02

漸進式創新的傳統仿製藥巨頭轉型樣本——中國生物製藥

中國生物製藥的創新藥發展歷程,展現了傳統仿製藥巨頭向「仿創結合」再向「全面創新」戰略轉型的典型路徑。今年是謝其潤接班的第十年,她成功地將公司從一家仿製藥為主的中國龍頭企業,全面轉型為一家全鏈條創新的國際化領軍藥企,並且連續6年躋身全球製藥50強。103款在研藥物管線,位列全球藥企第15位。

中國生物製藥2024年度業績報告顯示,全年營業收入達到288.7億元,按年增長10.2%,創歷史新高;經調整歸母淨利潤更是達到34.6億元,按年增長高達33.5%。

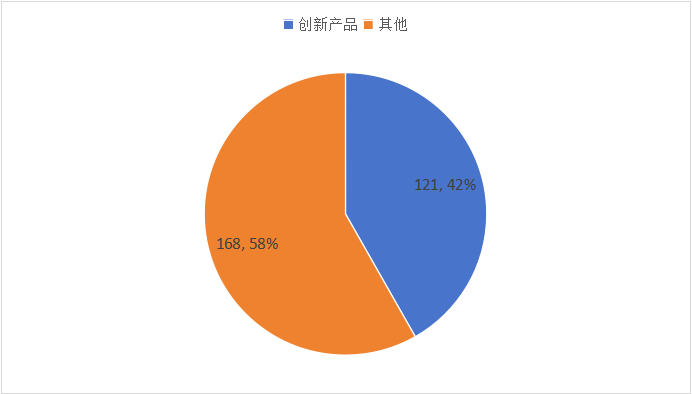

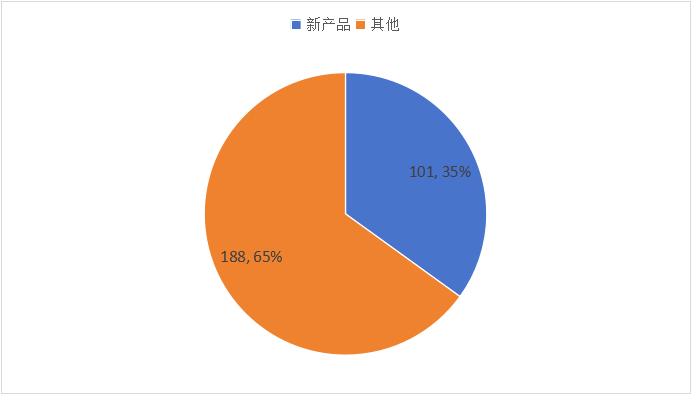

中國生物製藥在創新產品方面取得了顯著成果。2024年,公司創新產品收入首次突破百億元大關,達到120.6億元,按年增長21.9%,佔總收入比例達到41.8%。2024年,公司共有6款創新產品獲批上市,其中包括4個1類創新藥,位居國內藥企第一。十年來,中國生物製藥來自創新藥的收入佔比從2015年的11%逐年提升,並將在2025年實現創新藥收入佔比50%,正式完成創新驅動業績增長階段的目標。這也就意味着2025年,中國生物製藥將迎來創新藥全面主導業績發展的重要里程碑。

圖4:2024年創新產品業務佔比情況(單位:億元,%)

數據來源:公司年報

數據來源:公司年報注:創新產品包含創新藥及生物類似藥。

圖5:2024年新產品業務佔比情況(單位:億元,%)

數據來源:公司年報

數據來源:公司年報注:新產品指五年內上市的產品。

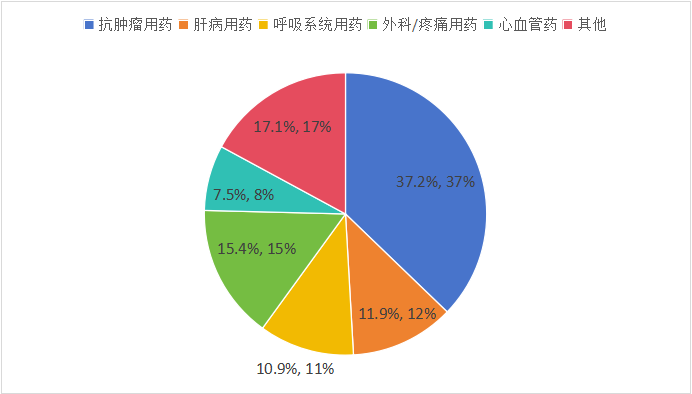

中國生物製藥在明確的戰略引領下,全面佈局腫瘤、呼吸、肝病和外科/鎮痛四大核心領域,通過「內部創新」與「全球合作」雙輪驅動,不斷提升核心競爭力和可持續發展動力。

在腫瘤領域,核心產品安羅替尼的表現尤為亮眼。2024年,安羅替尼斬獲了2個新適應症,並有多項學術成果加速轉化。預計2025年,安羅替尼將進一步拓展3個適應症,其中包括多個一線治療。長遠來看,安羅替尼聯合PD-1和PD-L1藥物的治療方案有望為公司貢獻超過100億元人民幣的年銷售收入。此外,公司還擁有多款潛在重磅產品,如D-1553(KRAS G12C抑制劑)和TQB3616(CDK2/4/6抑制劑),分別於2024年獲批上市和申報上市,這將進一步鞏固公司在腫瘤領域的市場地位。

在呼吸領域,中國生物製藥展示了業內領先的研發管線。多個全球同類最佳(BIC)產品已進入後期研發階段,並在多項臨床研究中表現出色。其中,TQC2731(TSLP單抗)、TCR1672(P2X3拮抗劑)和TQC3721(PDE3/4抑制劑)等創新藥物頻頻亮相國際學術會議,展現出公司的研發實力和全球影響力。預計2025年,呼吸領域將成為公司成果數據輸出的核心領域之一。

在肝病領域,中國生物製藥也取得了重大突破。繼泛PPAR激動劑拉尼蘭諾(Lanifibranor)取得重大進展後,公司最新研發的TQA2225(FGF21融合蛋白)已成為肝病管線的關鍵產品,有望成為中國首個上市的同類首創(FIC)藥物。這一進展標誌着公司在肝病治療領域邁上了新台階,為患者提供更多治療選擇。

圖6:2024年按治療領域劃分情況(單位:億元,%)

數據來源:公司年報

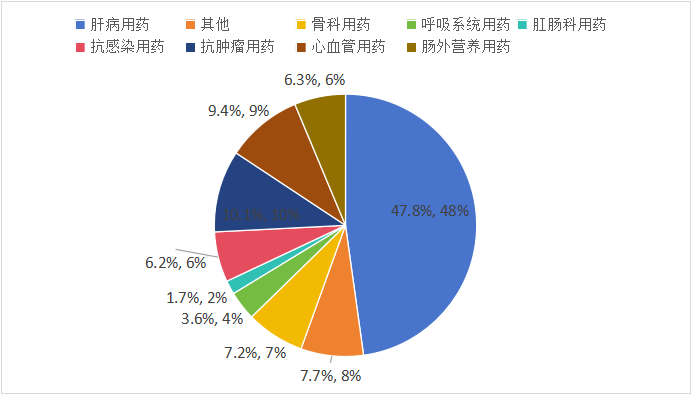

數據來源:公司年報圖7:2015年按治療領域劃分情況(單位:億元,%)

數據來源:公司年報

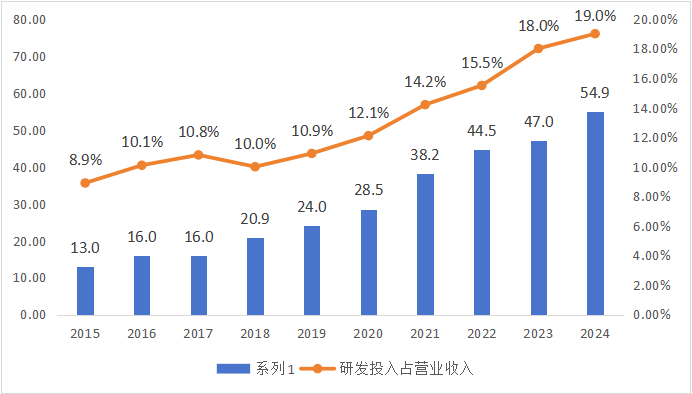

數據來源:公司年報中國生物製藥連續多年位居國內藥企研發投入前列。2024年,公司研發投入費用達到50.9億元,佔總收入比例達17.6%,其中約78%投入到創新藥研發中。未來三年,公司將進入創新成果收穫的爆發期,近20款創新產品有望獲批上市,涵蓋雙抗、ADC等前沿療法。預計到2027年,公司創新產品數量將突破30個。

圖8:中國生物製藥歷年研發費用投入情況(單位:億元,%)

數據來源:企業年報披露

數據來源:企業年報披露在國際化戰略方面,中國生物製藥持續推動「In China for Global」與「In Global for Global」戰略,加強國際化業務拓展。公司計劃在2025年完成多項商務開發交易(BD),通過強大的合作網絡和資源整合能力,進一步提升創新藥的研發速度,並惠及全球患者。

談及行業未來5-10年的突破方向,謝其潤指出,「AI+生物醫藥」雙螺旋戰略將是核心。自2011年啓動數字化轉型,中國生物製藥歷經波折,於2018年建成覆蓋全集團的數字神經網絡。如今,AI在研發、生產、臨床等環節發揮重要作用:多模態生物計算平台縮短新藥研發周期;生產端有望藉助AI建立高效的「未來藥廠」;臨床端則通過真實世界數據,為患者提供更精準的治療方案。未來,中國生物製藥還將深度參與醫療垂直領域的國產大模型生態建設,藉助AI開發更多有臨床價值的新藥。

中生製藥的路徑體現了「以仿養創、穩中求變」的策略智慧:現金流保障,仿製藥利潤反哺創新研發,降低轉型風險。漸進式創新,從Me-too到逐步探索First-in-class。差異化生存,聚焦肝病、肺癌等優勢領域,避免盲目跟風。傳統藥企需平衡短期生存與長期創新,利用既有資源優勢(如渠道、現金流),通過開放合作(License-in/out)和技術平台 化實現彎道超車。展望未來,中國生物製藥將繼續以科技創新為核心,深耕關鍵治療領域,加速全球化佈局。

03

在科倫藥業發展歷程中,公司對發展環境的敏銳洞察力和對行業發展趨勢的預判能力所形成的戰略決策,使公司抓住了一系列歷史性的機遇:一是1996年低成本、低行業門檻的創業機遇;二是2000年關閉醫院輸液製劑室的市場機遇;三是2003年「非典」倒逼輸液產品升級換代的機遇;四是2008年全球金融危機導致抗生素行業大洗牌的機遇;五是2013年無菌藥品生產企業強制通過新版GMP認證的機遇;六是「以仿製推動創新,以創新驅動未來」的研發戰略佈局,引領了中國創新藥出海的浪潮,同時積極響應並參與國家和地方組織的藥品帶量採購和國家醫保談判。

科倫藥業在自身的每一個發展階段都具有清晰而堅定的企業戰略。1996年創業初期公司的發展戰略是「成本領先,市場驅動」;公司成立十周年之際,又前瞻性地提出了「兩個轉變」的發展戰略,即「從創業經營向規模經營轉變,從財富使命向組織傳承轉變」;2010年上市以後,公司制定了「三發驅動」的發展戰略。

「三發驅動」的發展戰略,「三發」即三台發動機,第一是注射劑,包括輸液、粉針、凍乾粉針、小水針(特別是塑料安瓿小水針),第二是抗生素全產業鏈(紅黴素類、頭孢類抗生素),第三是高技術內涵藥物,包括優秀仿製藥(治療重大疾病的藥物,包括抗腫瘤藥物、抗病毒藥物、治療代謝性疾病藥物等)、創新小分子藥物、新型給藥系統和生物技術藥四個方面。

同時,為實現「三發驅動、創新增長」的發展戰略,公司擁有相匹配的資本條件和資源力量。通過持續的產業升級和品種結構調整,公司已建立起包括大輸液在內的注射劑產品集群的總體優勢,保持了在輸液領域的領先地位,並持續為創新增長提供充足現金流。2022年川寧生物於深圳證券交易所創業板成功上市,2023年科倫博泰生物於香港聯交所主板成功上市,標誌着產業與資本實現深度融合,整體資本實力大幅提升。公司依託強大資本條件和資源力量,通過多元化的技術創新,對創新型小分子藥物、生物技術藥物、新型給藥系統和優秀仿製藥等高技術內涵藥物進行研發,拓展國際化合作資源,正在積累企業基業長青的終極驅動力量。

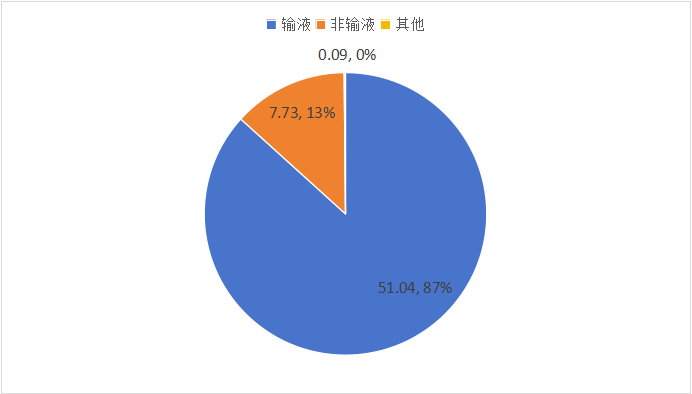

2012年,公司實現銷售收入58.85億元,按年增長14.33%,實現歸屬於母公司股東的淨利潤10.88億元,按年增長12.56%。其中,公司主營業務微輸液業務,當年實現51億元營業收入,佔公司整體營業收入比例達87%。

圖9:2012年科倫藥業業務結構(單位:億元,%)

數據來源:網上公開資料

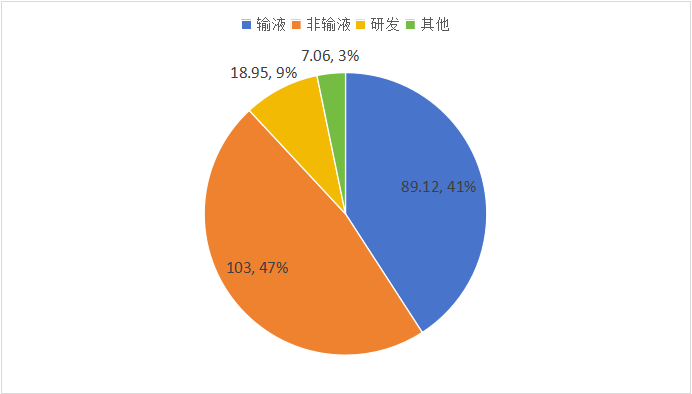

數據來源:網上公開資料而到2024年,公司實現營業總收入218.12億元,按年增長1.67%;實現歸屬於上市公司股東的淨利潤29.36億元,增長19.53%。其中主營業務方面,非輸液業務已在收入規模和營業收入佔比方面均超過輸液業務,同時研發收入有18.95億元,佔公司整體營業收入9%。

圖10:2024年科倫藥業業務結構(單位:億元,%)

數據來源:網上公開資料

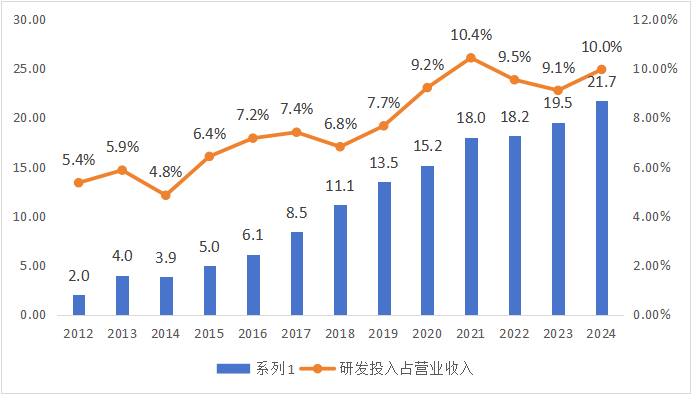

數據來源:網上公開資料在研發創新領域,公司自2012年以來已累計投入超146億元資金用於研發創新。公司擁有六大國家級創新平台,分別是:國家級企業技術中心、國家大容量注射劑工程技術研究中心、生物靶向藥物國家工程研究中心、大容量注射劑國家地方聯合工程實驗室、注射用包裝材料國家地方聯合工程實驗室和國家環境保護抗生素菌渣無害化處理與資源化利用工程技術中心。截至第十批國家集採,公司累計59個品種(83個品規)中選,已然成為集采頭部供應商之一,能夠保障集採產品質量和持續供應。2024年,公司有兩款創新藥物獲批上市,標誌着公司的創新升級完成戰略閉環。

圖11:科倫藥業歷年研發費用投入情況(單位:億元,%)

數據來源:企業年報披露

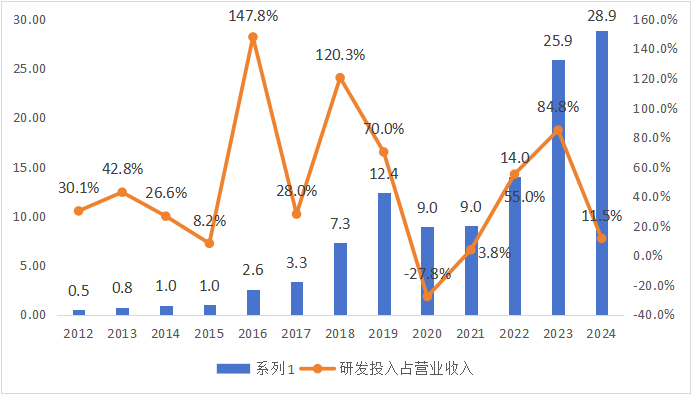

數據來源:企業年報披露公司國際業務持續穩步增長,2024年實現海外收入28.86億元人民幣,按年增長11.49%。公司開展了中間體、原料藥、仿製藥產品在20餘個海外國家/地區的多個註冊項目,在多個國家和地區的註冊申請取得積極進展,多個產品獲得當地監管機構的批准上市,增強了公司在國際市場的競爭力。

圖12:科倫藥業歷年海外業務收入情況(單位:億元,%)

數據來源:企業年報披露

數據來源:企業年報披露資本市場方面,截至2025年4月30日,科倫藥業、川寧生物和科倫博泰生物三家公司市值分別為578.66億元人民幣、258.13億元人民幣和781.35億港元,三家合計市值近1560億元人民幣。

科倫藥業的轉型是中國傳統藥企產業升級的典型樣本,通過產業鏈整合夯實產業基礎,以研發創新打開天花板,藉助國際化突破市場邊界,展現了戰略定力與執行效率。

當前國內生物醫藥產業正經歷歷史性重構:政策端,醫保控費、集採常態化倒逼行業從「營銷驅動」轉向「價值驅動」;資本端,二級市場估值回調疊加一級市場「資本寒冬」,企業孖展邏輯從「講故事」迴歸「硬科技」;技術端,基因與細胞治療、ADC、AI製藥等前沿領域加速突破,顛覆性創新窗口期縮短;競爭端,賽道同質化內卷與國際化突圍並存,企業需在「差異化創新」與「全球化能力」之間尋找平衡。

在此背景下,戰略制定的重要性空前凸顯——企業需以動態視角重構頂層設計,既要精準預判政策與技術的「雙軌演變」,又要平衡短期生存與長期佈局的「生死節奏」,持續提升企業戰略韌性,並將戰略轉化為「組織基因」,方能在產業邏輯劇變中抓住結構性機遇,實現從「被動適應」到「主動定義」的躍遷。

和君諮詢醫藥醫療事業部

和君醫藥醫療事業部是和君諮詢旗下產業聚焦的專業化諮詢團隊。服務於醫藥企業,醫療器械企業、醫院、保險公司、VC/PE、政府部門等機構,業務涵蓋戰略制訂、組織管控、人力資源、市場營銷、企業文化、資本運營、產業發展規劃、園區規劃和運營等多個領域。