關於財政可持續性的擔憂從未真正消失,但隨着衰退概率的下降,市場正重新聚焦這些問題,尤其是在Trump的財政法案通過國會之後。

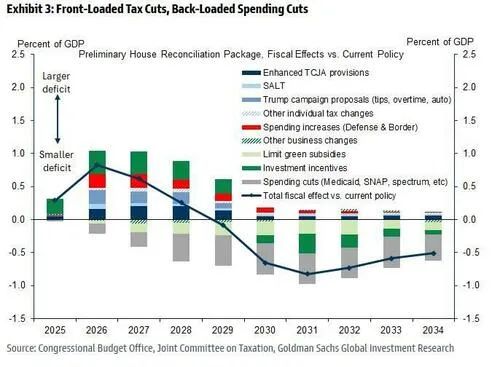

從整體上看,儘管這項法案在預期關稅收入的抵消下並未進一步擴大赤字,但它也完全沒有展示出減少借貸的野心。減稅幅度稍大、節奏稍提前,而削減開支則稍後推。

這些變化足以影響Moody’s決定下調美國評級,但我們認為這更多是長期端價格行為的結果而非原因。與此同時,隨着法案細節的公布,財政部長Bessent的語氣也明顯轉變,他今年早些時候還堅定支持財政整頓,現在卻將起點歸咎於前任政府,並把「不進一步增加赤字」作為一種勝利。大約7%的赤字水平,看來短期內是定局了。

長期端的故事:

當前美國在主要發達經濟體中面臨着最糟糕的增長/通脹組合,美國的特殊地位也被削弱,這讓長期利率和美元成了「釋放閥」。

那麼,什麼能扭轉長期端動能?

(i) 減少開支——政治上不流行,政府似乎還想講增長故事;

(ii) 聯儲局或財政部干預——或許會在下次QRA中擴大回購規模,但這並不是降低均衡收益率的工具;

(iii) 提升需求的激勵——去監管(SLR)或稅收減免已經在進行中;

(iv) 美國國債的風險對沖價值提升——依賴相關性改善;

(v) 支撐利率上漲的宏觀預期發生轉變。

目前,我們認為這些因素都不足以提供實質性支撐,因此長期利率可能繼續上行。變動速度很重要,目前的低波動意味着股市上漲暫停了,但並未急劇逆轉。若出現更劇烈的走勢,可能會引發股票反應並收緊金融狀況,從而形成一個「斷路器」。不過請注意,美元的持續走弱可以抵消部分金融狀況的收緊。

30年期美國國債的收益率會到哪裏?

趨勢增長2-2.5%,通脹約3%,赤字接近7%,30年期收益率接近6%而不是5%,並不難想象。

30年期美國國債收益率自2023年10月以來首次突破5%……

六月歐洲央行降息已定,貿易協議風險上升暗示可能還有更多降息

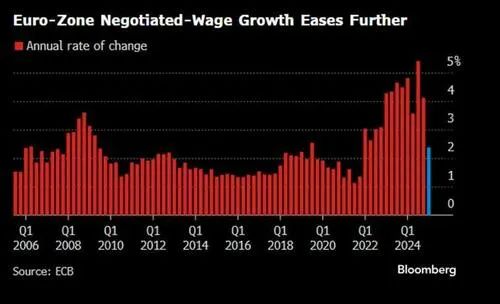

疲軟的PMI和大大低於預期的工資數據共同鞏固了六月降息的預期,而Trump提出對歐盟徵收50%關稅的建議,凸顯出需要更多降息的風險。

綜合PMI下降0.9至49.5,出人意料,原本市場預期美中貿易協議和股市反彈後會提振情緒。一季度工資談判數據的缺口更為重要,僅為2.4%,遠低於2024年第四季度的4.1%,甚至不到一年前峯值的一半。

GIR五月初的即時預測為3-3.5%,已低於歐洲央行預測,因此此次大幅低於預期,大大增加了通脹低於目標的風險。委員會內的鴿派,尤其是Lane,無疑會以此作為繼續降息周期的核心論據。本周前端定價的最大變動來自Trump的評論,這也顯示出貿易談判缺乏進展。

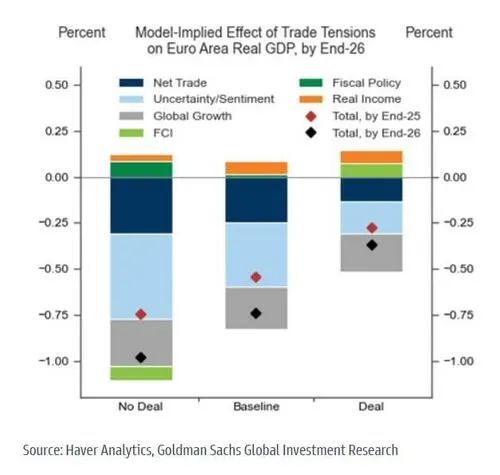

50%關稅的「建議」偏高,感覺更像是為了向歐盟施壓以謀求更多讓步,但顯然增加了下行情景的風險。問題在於,美國的要求在我們看來對歐盟來說根本不可行,這意味着很可能面對更高的表面互惠關稅,並最終導致歐盟反制。

六月會議將帶來對增長和總體通脹預期的下調,但考慮到屆時政策利率將為2%,我們不會對語氣進一步轉向中性感到驚訝。市場的基準情景仍是七月暫停(定價9個點子),這甚至在本周得到了鴿派Stournaras的支持。鷹派的論點則基於核心通脹的粘性——我們預計第四季度為2.4%,高於三月歐洲央行預測的2.1%——以及貿易戰升級帶來的全球增長阻力減小。然而正如Trump本周所示,歐盟/美國貿易談判存在下行風險。

我們上周指出,七月歐洲央行會議是最佳做多窗口,目前定價34個點子,看起來略微不那麼不對稱。

如果他們七月暫停,我們很難看到九月降息,在連續七次降息後放慢節奏顯得奇怪,除非有重大的信息變化。繼續持有七月多頭倉位和頂部左側波動率空頭。

英國通脹超預期將鼓舞鷹派……

英國本周服務業通脹顯著超預期,為5.4%,而共識為4.8%,英國央行預測為5%。鴿派解釋稱,大部分超預期來自波動性較大的項目,如車輛稅、機票和度假套餐。

這意味着央行衡量的核心服務業通脹(剔除波動和指數化項目)實際上更低。我們同意這個分析,但從通脹超預期中剔除部分內容來找出看似溫和的數據,有時既簡單也危險。底線是,這一數據將鼓舞Pill和委員會內的鷹派採取謹慎態度,將進一步放緩的證明責任轉移到數據上。我們將在6月中旬獲得四月工資數據(新財年首份),這將至關重要。絕對工資水平仍然很高;如能進一步改善,將增強繼續甚至加快降息周期的信心——正如副行長Lombardelli所表達的。GIR堅信,工資的最新進展將在今年持續並加速,大大令英國央行意外。

這一觀點基於(i) 一季度減速的節奏,(ii) 工資協議較去年大幅降低,(iii) 勞動力市場出現廣泛放鬆跡象,(iv) DMP調查顯示工資增長預期下降。然而,如果我們在6月中旬的數據中看不到進展,關於8月降息的疑問無疑會增加。

我們一直主張在英國終端利率交易中做多,雖然此次通脹數據略微削弱了這一觀點並將委員會的辯論轉向鷹派,但我們從數據後的價格走勢中獲得了信心,前端拋售被控制住,特別是在強勁數據後的英國歷史性走勢背景下。這在我們看來反映出定價已經達到一個對多頭來說具有不對稱性的清算水平。我們仍然認為,有價值以期權化方式持有前端多頭。

日本長期國債的國內買盤在哪裏?

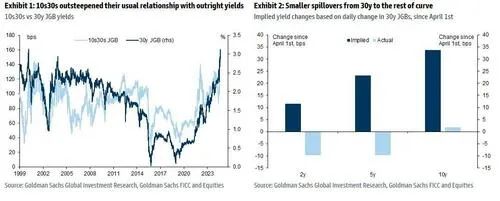

日本30年期收益率年內已上漲70個點子,而10年-30年曲線自四月初以來陡峭化了50個點子。本周疲軟的拍賣引發了拋售,一次20年期拍賣創下自1987年以來的最大尾部(13.75個點子)和自2012年以來的最低需求比。

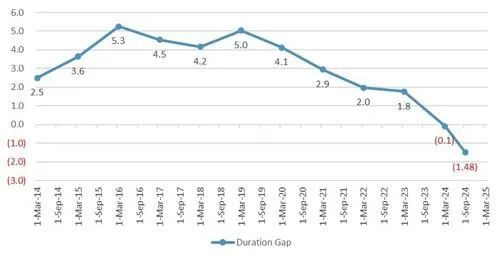

國內壽險機構需求減少是長期端拋售的關鍵因素。過去4-5年,壽險公司一直是長期端的最大買家,以彌補資產/負債的久期缺口,但他們的需求已經減少,實際上JGB數據顯示他們在2月和3月是淨賣家。是什麼驅動了這種變化?由於過去4-5年的長期端購買以及利率拋售降低了負債,他們的久期缺口已經縮小。我們目前估計截至12月,他們的久期缺口為負(-1.6),這裏的需求放緩可能更具結構性。

行業久期缺口估算——截至2024年9月,久期缺口已經處於負值(-1.5年)。

來源:Lifers Disclosure/GS TKO Strats,2025年5月21日。過往表現並不代表未來結果。

這發生在淨供應增加、財政軌跡無明顯改善的時點。

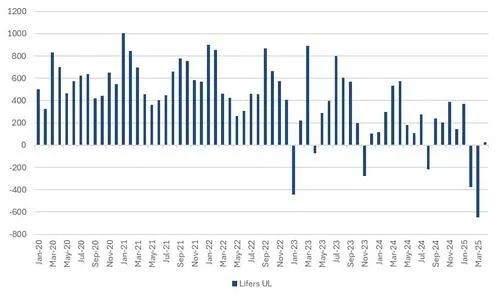

壽險公司長期國債月度淨購買——財政年度末甚至是淨賣出。

來源:JSDA,2025年5月21日。過往表現並不代表未來結果。

本周,政府推遲了實現初級平衡的目標,而在即將到來的參議院選舉前,所有反對黨都在呼籲削減消費稅。面對高國內通脹,一個日益鴿派的BoJ也助推了需要更多期限溢價的論點。

這種因素的疊加並非日本獨有……

英國大概是走在前面的最好例子,當LDI需求在財政擴張加大的時點下降。英國財政部嘗試降低債務的平均期限,但到目前為止並未奏效,長期遠期利率接近歷史高點。BoJ或許可以通過調整QT路徑做出回應,但目前還沒有跡象。其他可能的解決方案包括更緊縮的財政或貨幣政策,或外部宏觀前景惡化的機會。

目前來看,我們仍然擔心,考慮到供需狀況短期內不太可能改變,曲線動能將在接下來的長期端拍賣中持續。也許最令人驚訝的是,這波拋售到目前為止在其他宏觀資產上的傳導並不明顯……但某個時點,你會預期它對股市和貨幣產生影響。

總結……

本周焦點是長期利率。

美國、歐洲、英國和日本都面臨各自獨特的壓力,但全球主題十分清晰。

我們正處於一個歷史性高赤字和淨供應的階段,宏觀背景仍然支撐利率走高,而需求側則減弱。

供需失衡需要時間發酵,但其影響是明確的,我們認為除非宏觀或財政前景發生轉變,否則這種影響將持續。

長期端的拋售速度至關重要,到目前為止,這種速度足以抑制股市反彈,但還不足以顯著收緊金融條件。

美國前端利率目前相對平淡,衰退概率降低,降息門檻較高,數據敏感性也比以前低一些。

在歐洲,六月已基本鎖定,而工資減速和貿易談判缺乏進展為降息至2%以下提供了理由。英國通脹超預期令人擔憂我們此前的前端多頭觀點,但隨後的價格走勢讓我們感到鼓舞,定價已經達到了一個對多頭有不對稱性的水平。日本長期端的需求變化非常劇烈,類似英國的經歷——請密切關注下周的長期端拍賣。