歷經三次遞表、兩次折戟後,5月30日,手回集團在港交所上市。上市首日開盤即跌破發行價,收盤暴跌18%至6.61港元/股,今日總成交額1.52億港元。

低迷表現與港股大市形成呼應。截至收盤,恒生指數跌1.37%,科技股成重災區,阿里巴巴、嗶哩嗶哩等公司股價跌超3%,市場風險偏好顯著收縮。消息面上,美國上訴法院恢復實施特朗普政府關稅政策,本輪下跌或是受外部政策衝擊和市場整體情緒的影響。

但在連續兩年虧損、對賭協議即將到期及早年管理層內訌風波等多重挑戰下,手回集團後續該如何說服市場,仍待觀察。

資本冷遇:18%跌幅背後的市場疑慮

手回集團今日開盤每股報7.5港元,較上市價8.08港元低7.2%。拋壓迅速湧現,不到一小時跌幅擴大至17%,觸及6.7港元/股。儘管盤中小幅反彈,但股價始終未能重返發行價,收盤價更是創下當日新低,跌超18%,報6.61港元。

儘管市場整體情緒低迷拖累保險科技板塊,但手回集團領跌,表現遠遜於大盤。公開數據顯示,科網股普遍收跌在5%以內,保險板塊下跌0.46%,除手回集團外,表現最差的成分股衆安在線因大股東高位套現重挫逾8%。在此背景下,手回集團上市首日即暴跌18%,投資者對其高度依賴保險中介佣金的商業模式投下的「不信任票」,或是破發主因。

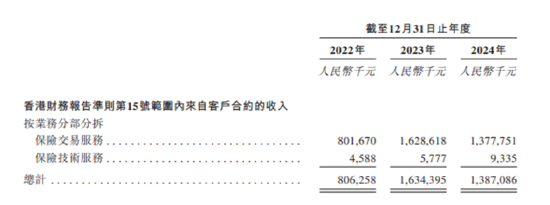

從招股書中不難看出,雖然以「科技賦能」為標籤,手回集團本質上是一家通過返佣和佣金收入來獲取利潤的保險中介服務提供商,其收入主要來源於保險佣金。公司承諾,此次IPO募集資金約60%資金擬用於優化銷售網絡與研發。但值得注意的是,其研發費用率常年低於4%,銷售費用率高達9%-12%。銷售費用高企主要是由於其商業模式本質上是流量倒賣,手回集團的廣告費用率約為同行10倍有餘。以2023年為例,手回集團向自媒體支付的渠道推廣費達5.03億元,佔營收30.78%,同期行業頭部企業慧擇的廣告營銷費僅佔營收2.59%——兩者相差近12倍。

而現有資料顯示,公司依賴的保險佣金模式正遭遇雙重夾擊。一方面該模式面臨政策的「緊箍咒」,2024年「報行合一」政策實施,長期壽險佣金率從31.7%銳減至21.5%。受此影響,手回集團營收2024年驟降15%至13.87億元。另一方面,保險巨頭「去中介化」,中國平安等險企自建線上平台,直接擠壓中介生存空間。

手回集團「燒錢換流量」的故事能走多遠,還需市場來檢驗。

流血上市:對賭倒計時90天與1.13億現金的生死時速

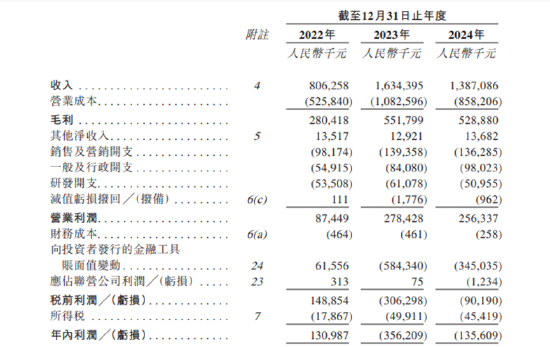

自2015年成立至今,手回集團已完成了五輪股權孖展,投資方包括紅杉中國、經緯創投、信天創投、天士力資本、歌斐資產等,估值在短短6年間暴漲60倍。然而,從財務數據來看,公司2023年淨利潤為-3.56億,2024年仍虧1.36億,近兩年累計虧損近5億元,與一級市場追捧的盛況形成諷刺對比。連虧兩年,手回集團為何急於上市?

招股書顯示,此次IPO本質是資本退出的「逃生通道」。在2018-2023年的多輪孖展中,手回集團與紅杉、經緯等機構簽有對賭協議,倘若公司未能於2023年底前完成合資格上市,境內孖展投資者有權要求集團贖回其股份。但對賭協議到期之時,手回集團連招股書都未遞交。於是,2024年1月2日,手回集團又與部分投資者簽署了股東協議,將上市最後期限延至2025年9月30日——若屆時未上市,包括紅杉雨澄、經天緯地、西藏聚智、歌斐資產等在內的投資方享有撤資權,這將觸發高達1.35億元的股份回購義務。而公司賬上現金僅1.13億元,流動性危機一觸即發。

即便現在上市成功,資本困局仍未解:一來,手回集團連虧兩年,盈利模式陷入困境;二來,破發導致早期投資者浮虧,可能加劇拋壓。

治理隱憂:從「搶公章」鬧劇到罰單不斷的信任裂痕

市場信心不足更源於公司治理的「黑歷史」。2020年5月,創始人徐瀚與光耀爆發控制權爭奪戰。徐瀚在朋友圈控訴光耀「趁其滯留香港期間奪權」,上演「搶走公章、營業執照」的戲劇場面。儘管雙方當天宣稱「誤會解除」,徐瀚仍於半年後以5120萬元轉讓股權出局。

此外,手回集團及其子公司近年來多次因違規行為受到監管處罰。2020年,小雨傘保險因向投保人提供保險合同約定之外的利益,被天津銀保監局警告並罰款12萬元,時任董事長光耀因此受到警告,並被罰款4萬元;2023年,創信保險銷售因未按規定使用銀行賬戶、部分互聯網人身保險業務不符合監管要求、未按規定建立或管理業務檔案等問題,被深圳監管局警告並罰款5萬元,時任總經理黃龍也受到警告,並被罰款3萬元。

以上違規行為暴露手回集團在內控管理方面的不足,或加劇投資者對內部控制與合規能力的擔憂。

手回集團雖登陸港股,卻難掩資本退潮下的價值拷問。今日破發,既是對單一佣金模式的否定,也是對資本催熟創業的反噬。上市不是終點,而是新一輪生存考驗的開始。當6.61港元的股價擊穿發行底線,手回集團要講給市場的故事,才真正開始。

責任編輯:郝欣煜