摘要

2024年城鎮就業人員的工資數據新鮮出爐,哪些領域在「漲薪」、哪些領域「反內卷」?工資數據背後,有何就業「新趨勢」?本文梳理,供參考。

趨勢一:就業從「追求高薪」轉向「反內卷」。

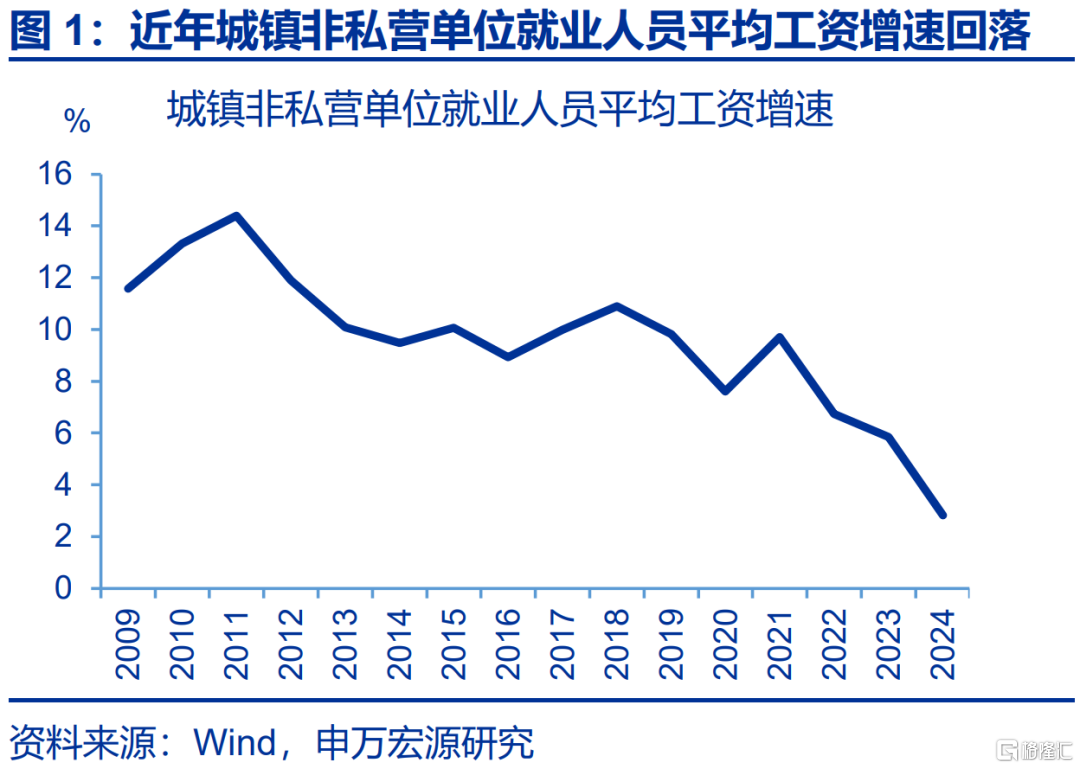

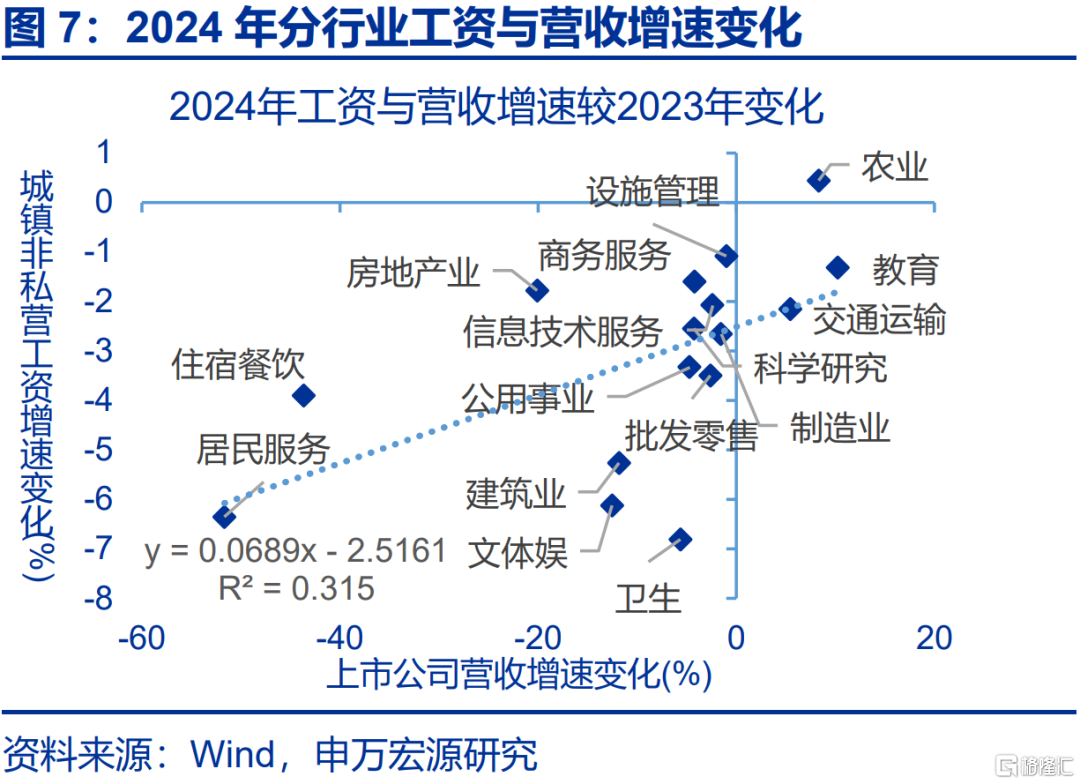

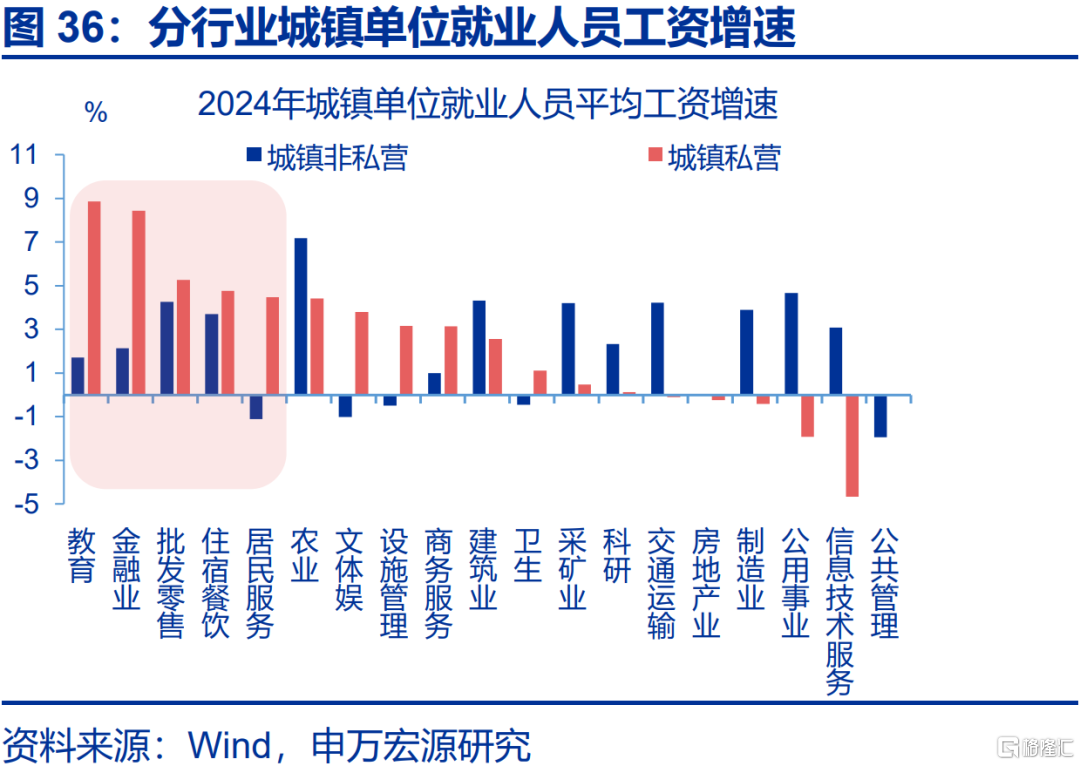

2024年,城鎮非私營單位的平均工資增速放緩,但交運、輕工紡服等行業工資得益於營收增長的直接拉動,仍保持較高增速。城鎮非私營單位就業人員的年均工資增速自2021年回落6.8pct,目前降至2.8%。但交運、皮革製鞋、服裝等行業工資增速分別較2021年回落4.8、上行21.8、15.6pct。行業工資表現較好,更多是營收的直接拉動,譬如2024年交運業的營收增速超8%。

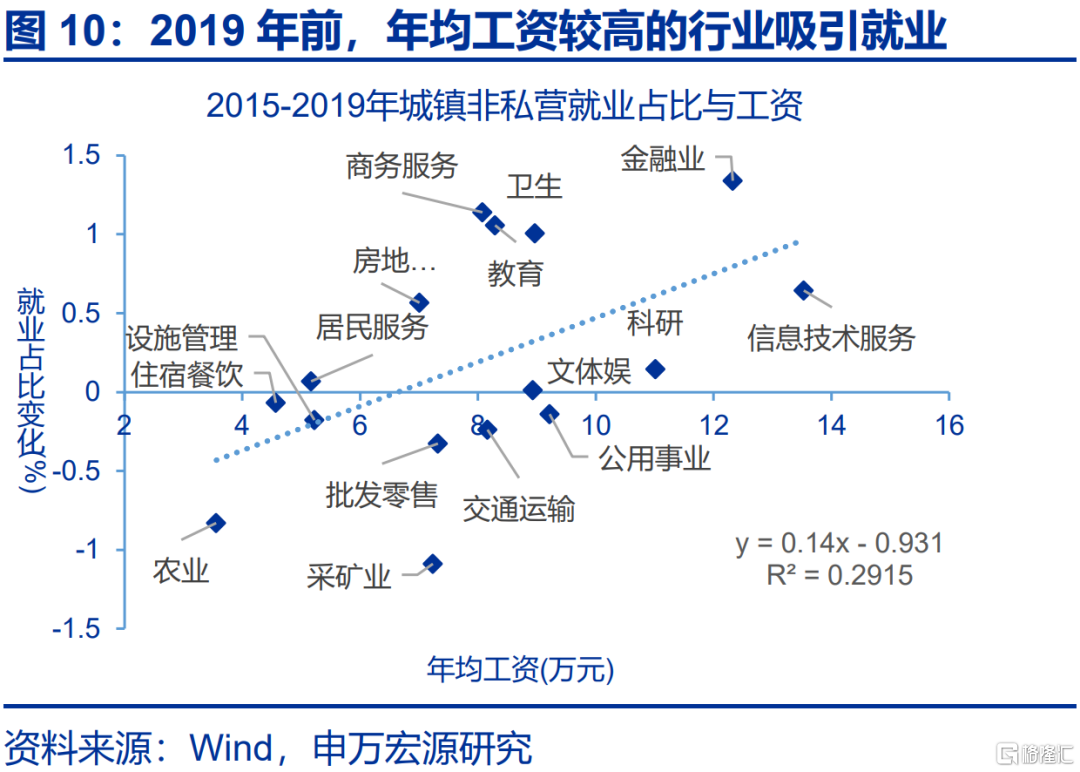

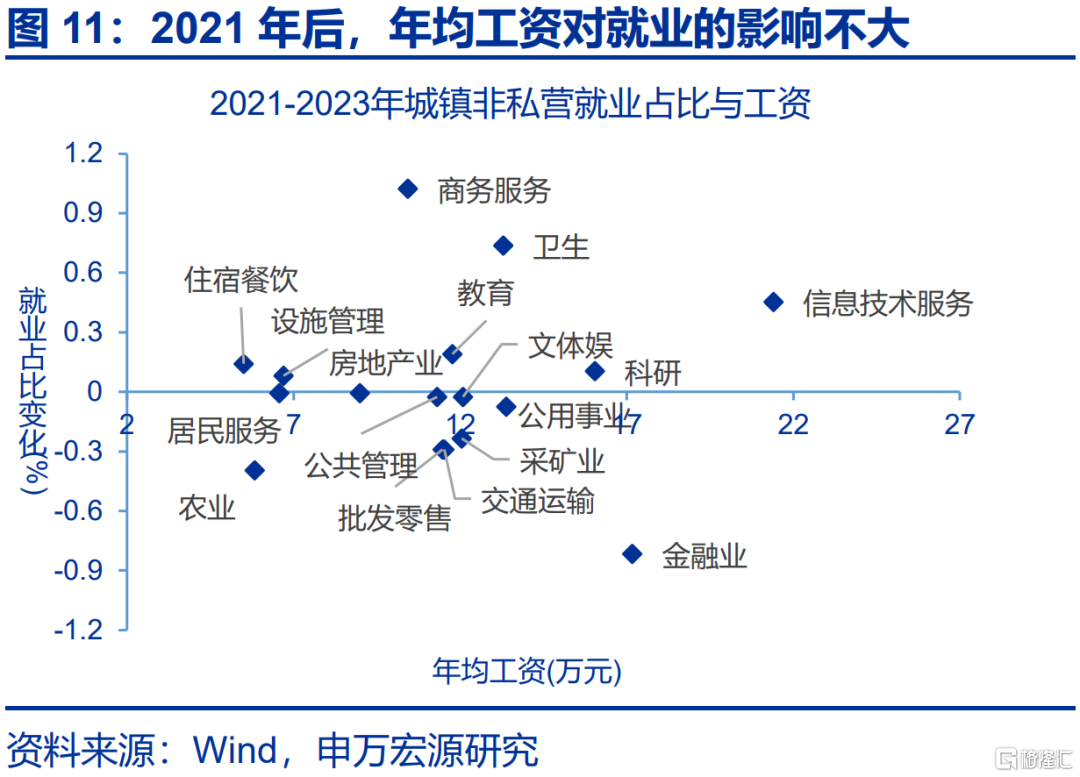

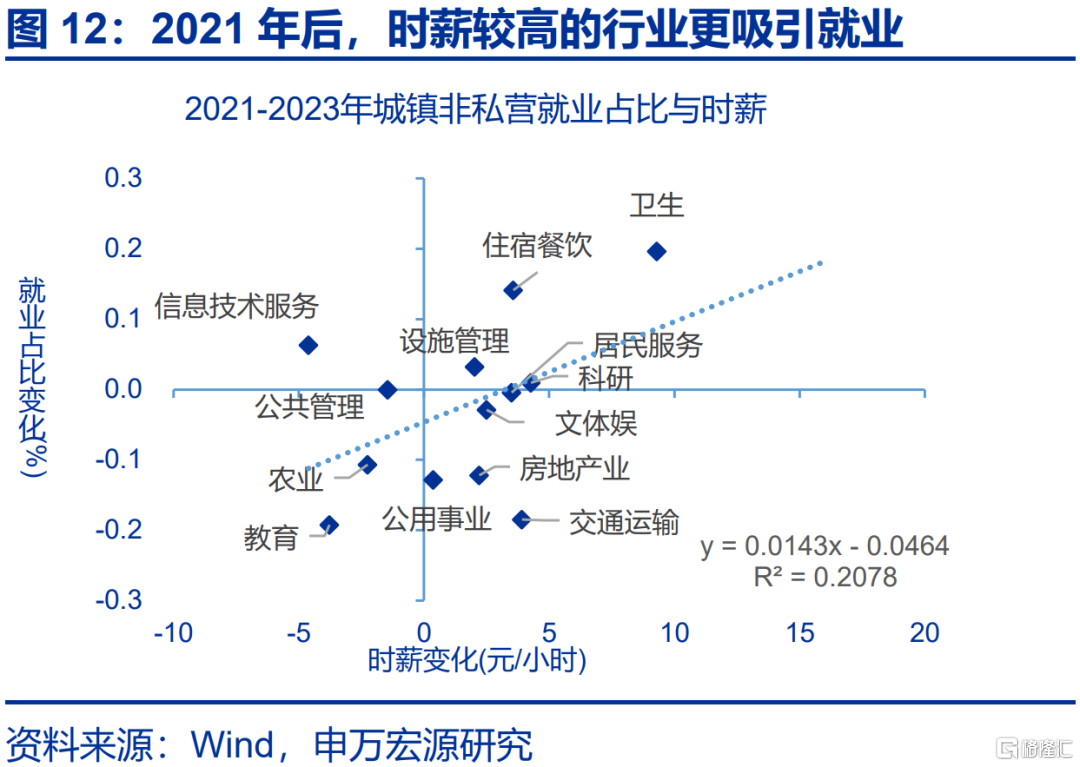

不同於2019年前就業人員向「高薪」行業集中,2021年後就業更多向工作時間短、時薪高的行業遷移,就業傾向「反內卷」。2015-2019年年均工資較高的金融、信息技術服務業的就業佔比上行0.6、1.3pct。而2021年後就業向工作時長短的行業流入,且這些行業時薪「被動」提高;如2021-2023年,衛生業的周工作時長減少1.5小時,時薪增加9.3元/小時,就業佔比上行0.2pct。

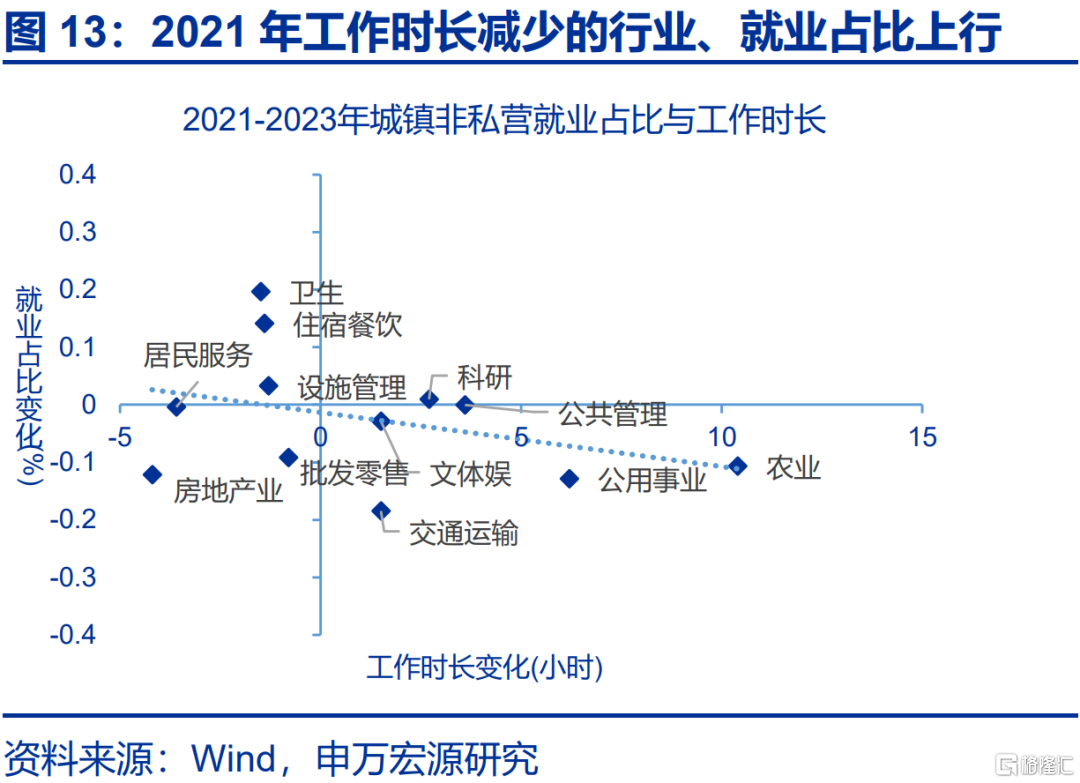

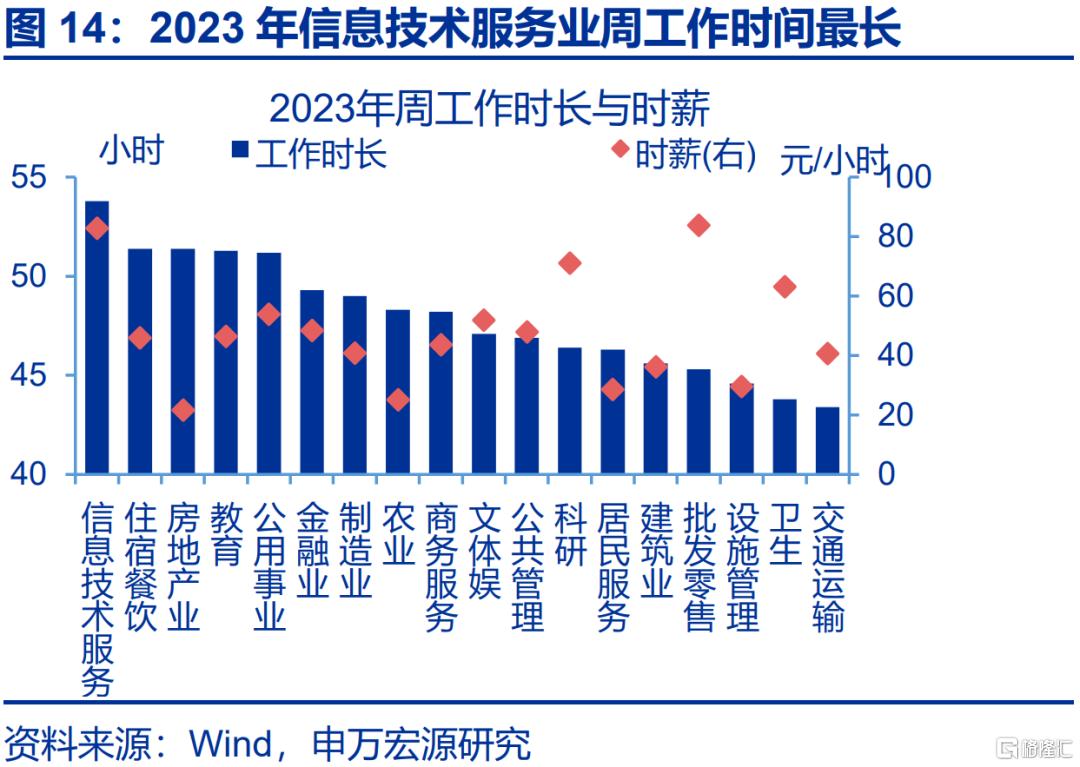

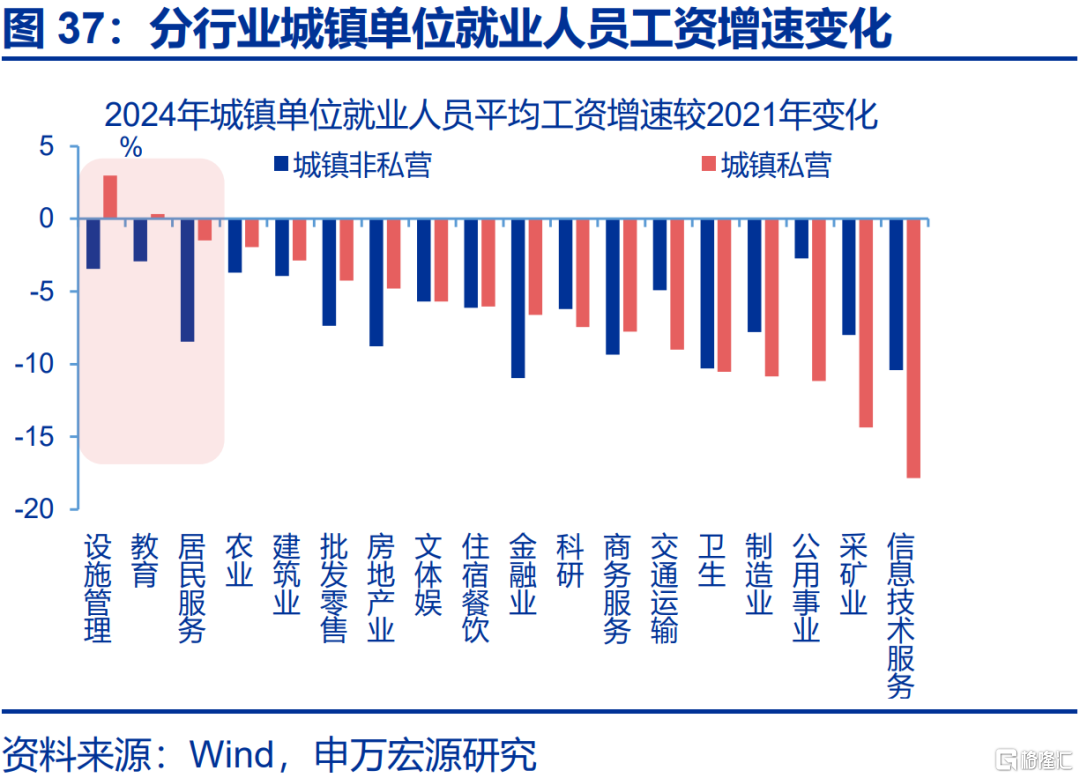

目前交運、居民服務等行業工作強度降低、時薪提高,工資「內卷」現象緩解,後續就業吸引力有望進一步增強。通過工作時長觀察行業「內卷」程度可知,2023年交運、居民服務等行業每周工作時長分別較2021年減少4.2、3.6小時,時薪卻增加3.9、3.6元/小時,顯示出行業「內卷」現象好轉;而信息技術服務、教育業周工作時長分別增加9.5、8.7小時,後續行業的就業吸引力或弱化。

趨勢二:區域工資「收斂化」、就業「消費化」。

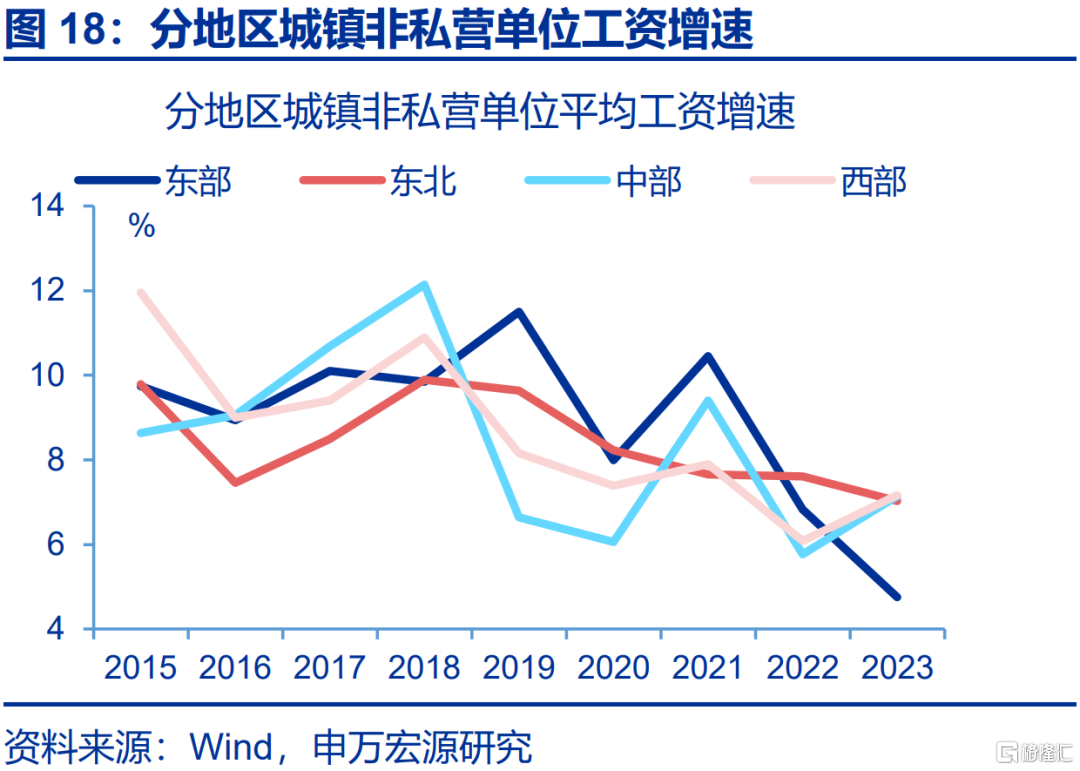

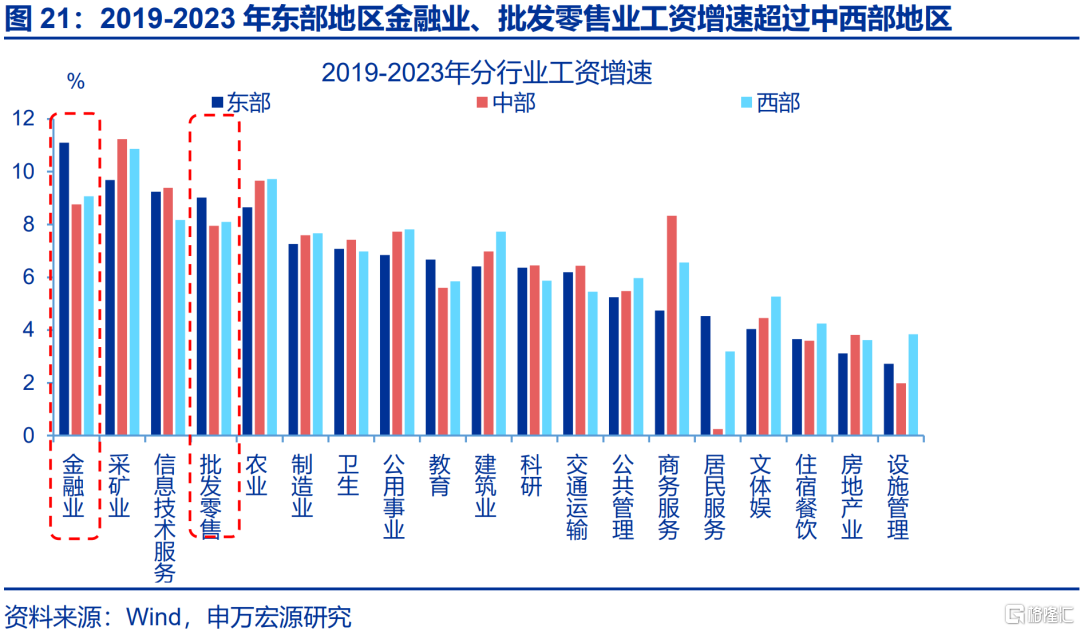

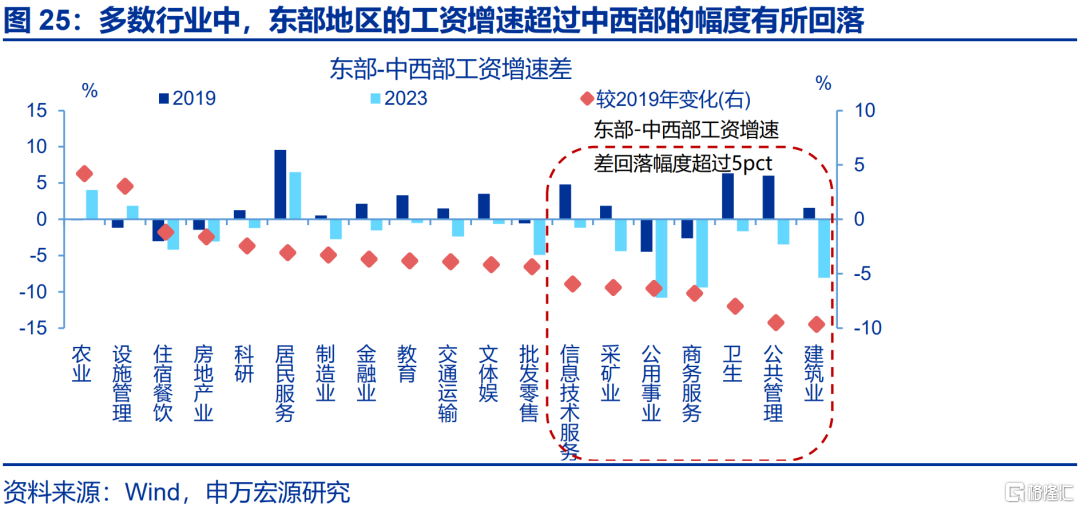

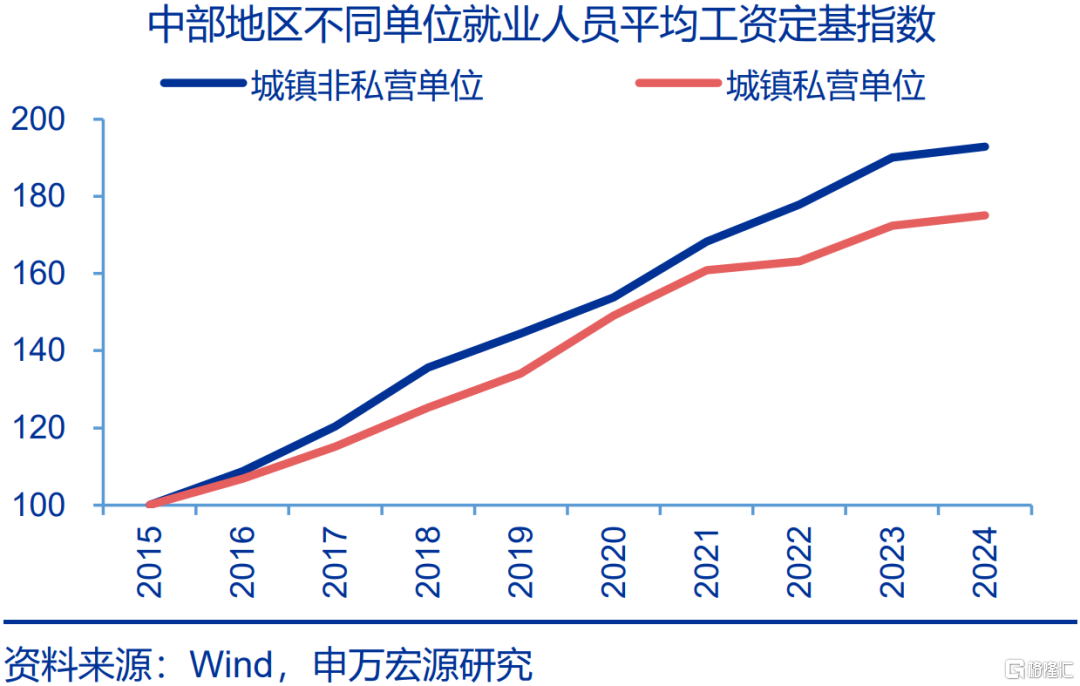

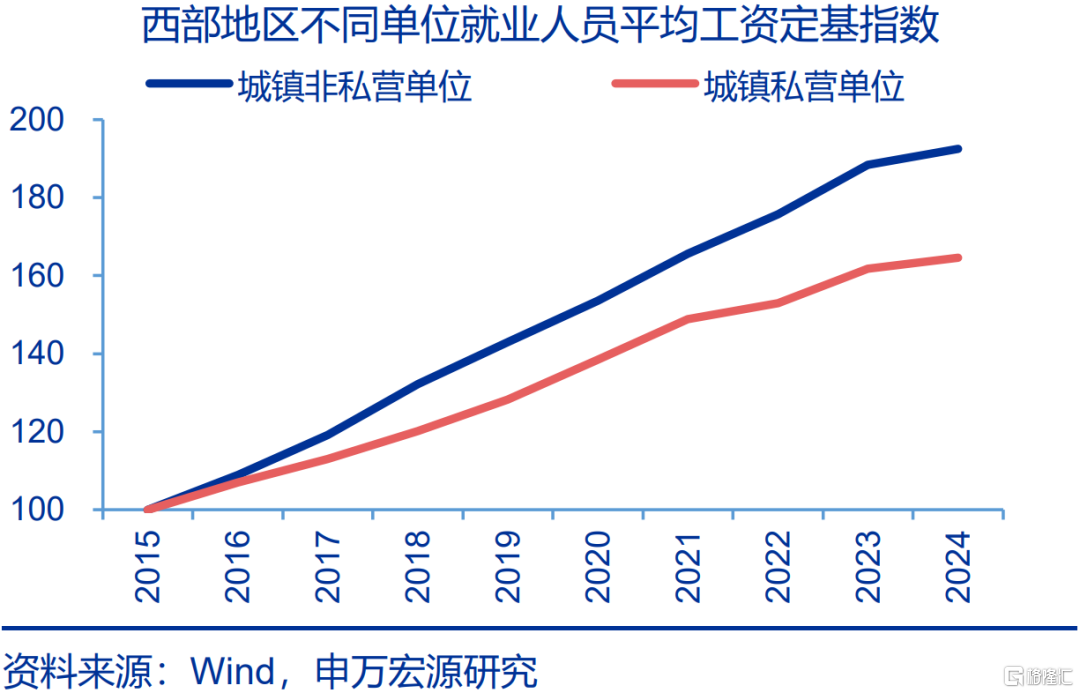

過去五年,東部地區城鎮非私營單位的工資增速領先;但其與中西部差距在縮小,主因相同行業的工資增速差距收窄。2019-2023年,東部城鎮非私營單位工資按年7.5%,而中西部分別為7.1%、7.1%;邊際上看,2019年東部城鎮非私營單位工資超出中西部地區0.8pct,而2023年兩個地區工資增速差收窄至0.5pct。具體行業看,不同行業的工資增速差均有收窄,特別是建築、衛生業。

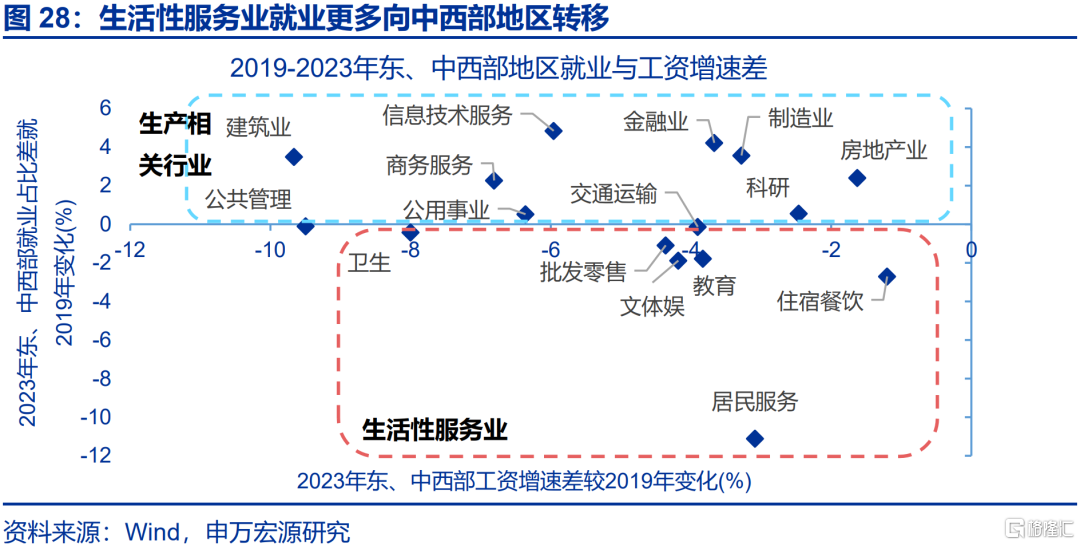

隨着區域工資「收斂化」,生活性服務業的就業人員更多向中西部集聚,而與生產相關的就業人員仍在流入東部。中西部地區工資增長韌性更強下,生活性服務業的就業人員更多向中西部地區遷移;如中西部地區住宿餐飲、批零等行業就業人員佔比分別由低於東部地區20.8、10.1pct回落至18.2、9pct。相比之下,信息技術服務、商務服務等生產相關行業的就業人員仍更多進入東部地區。

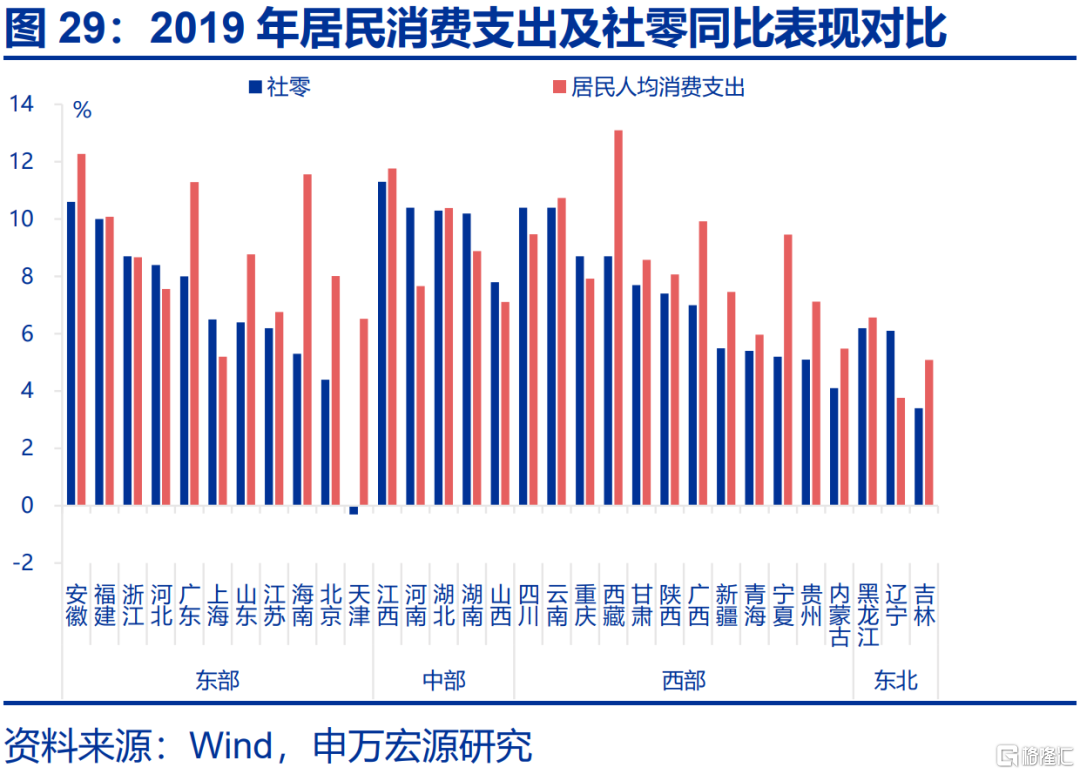

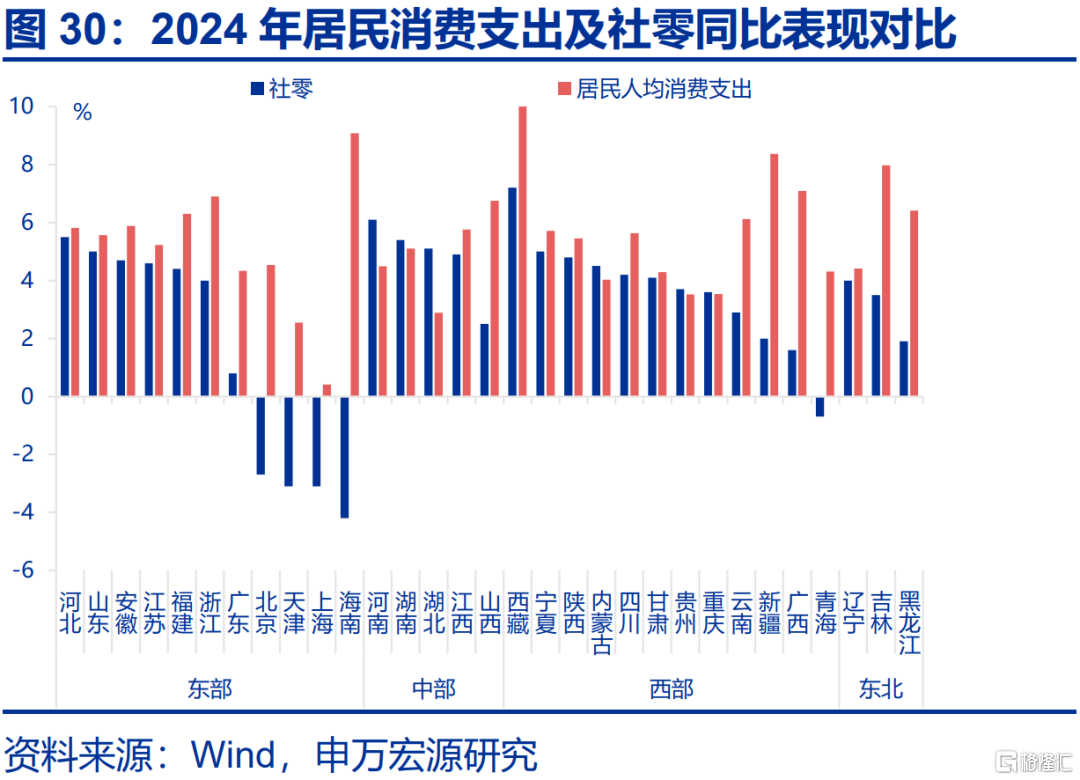

同時受益於服務消費從「本地」向「跨省」轉變,生活性服務業就業或進一步向中西部集中,整體呈現「消費化」趨勢。中西部地區消費增長更快,同時東部居民跨區消費現象突出,對生活性服務業工資形成支撐,進一步吸引就業人口流入;2024年北京、上海以「賣家所在地」統計的社零負增,分別-2.7%、-3.1%;但以「消費者所在地」統計的居民消費支出增速不低,區域間消費分化不大。

趨勢三:隱祕的角落,部分私營與靈活就業人員在「漲薪」。

城鎮私營單位整體工資增速低於非私營單位,但從行業看,生活性服務業工資增速相對較高。2021年來城鎮私營單位就業人員平均工資按年回落7.2pct至1.7%,降幅超過非私營單位(-6.9pct)。但教育、批零等生活性服務業按年分別為8.9%、5.3%,高於非私營單位1.7%、4.3%;邊際上,教育、居民服務等行業工資增速較2021年分別+0.3pct、-1.5pct,也好於非私營單位(分別-2.9、-8.5pct)。

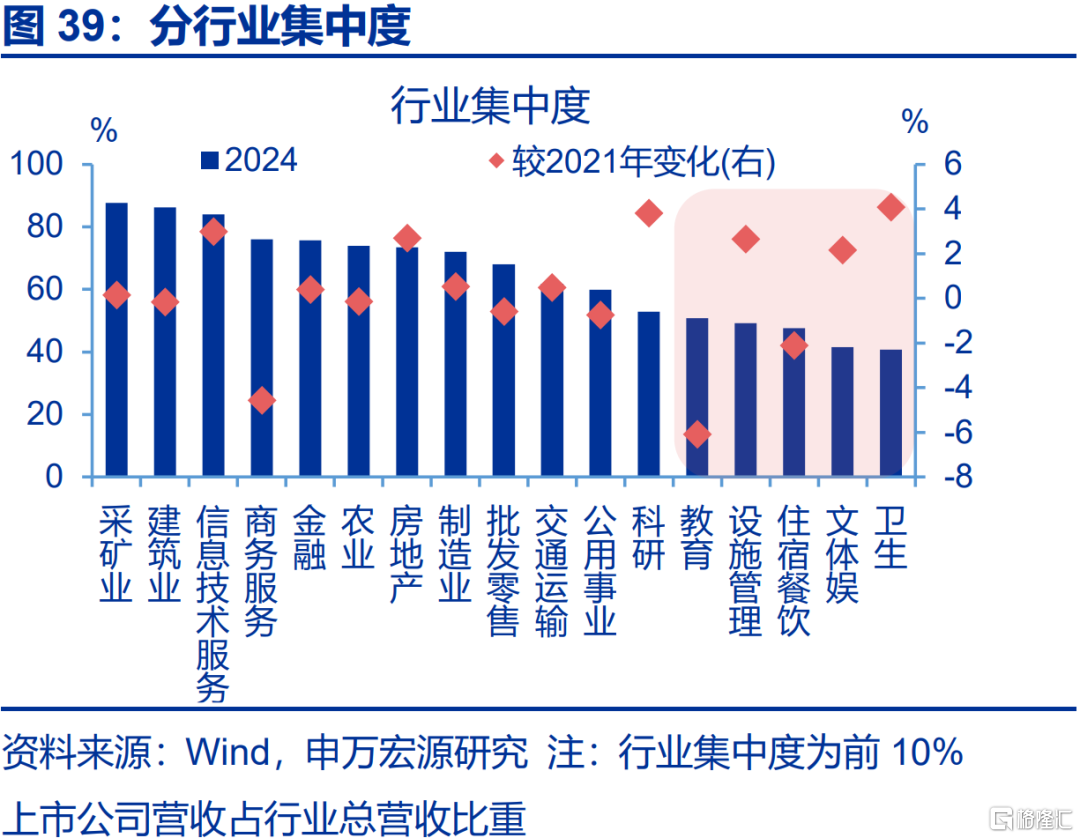

生活性服務業的私營單位工資增速高,可能是行業集中度低,盈利更多向中小企業集中。行業集中度回落時,工資盈利向中小企業集中,令私營單位的就業人員平均工資增速與非私營單位差收窄。2024年衛生、文體娛、住宿餐飲等生活性服務業集中度偏低,行業內前10%上市公司營收佔比分別是40.7%、41.6%、47.6%;因此囊括更多小微企業的生活性服務業的私營部門工資增速更好。

此外,靈活就業人員的工資上漲;其中,新型靈活就業人員工資高於傳統就業者,但工作強度更大。2024年來靈活就業者收入回升,Q3按年較上季度上行5.2pct,其中網約車司機、配送員等新型靈活就業人員月均薪酬達10506元,顯著高於傳統就業者(8910元)。但從工作時長看,代表新型靈活就業者的平台接單員周均工作時間達54.3小時,較2024Q1上行2.8個小時,漲幅超過傳統就業者。

風險提示

經濟轉型面臨短期約束,政策落地效果不及預期,居民收入增長不及預期。

報告正文

2024年城鎮就業人員的工資數據新鮮出爐,哪些領域在「漲薪」、哪些領域「反內卷」?工資數據背後,有何就業「新趨勢」?本文梳理,供參考。

1. 趨勢一:就業選擇「反內卷」

1.1 工資:營收改善下,交運、輕工紡服等工資漲幅較大

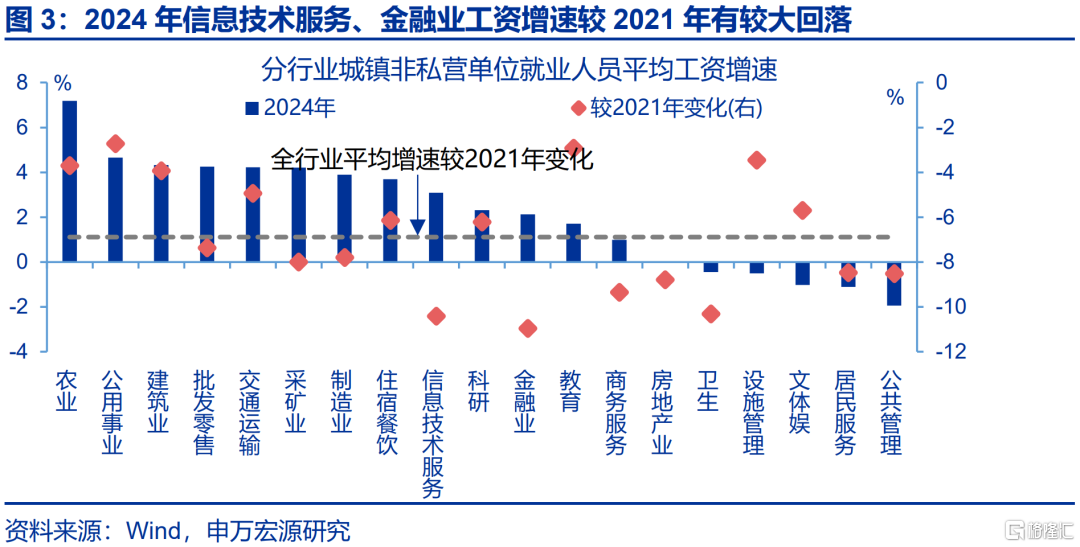

2024年,城鎮非私營單位的平均工資增速進一步回落,其中信息技術服務、金融業拖累較大,而教育、交通運輸等行業工資增速保持韌性。2024年,城鎮非私營單位就業人員的年均工資為12.4萬元,按年自2021年連續回落,目前降至2.8%。分行業看,公用事業、教育、交通運輸工資增速相對穩定,2024年按年分別為4.7%、1.7%、4.2%,較2021年分別回落2.7、2.9、4.9pct。相比之下,信息技術服務、金融業工資增速回落幅度較大,分別較2021年下行10.4、10.9pct至3.1%、2.1%。

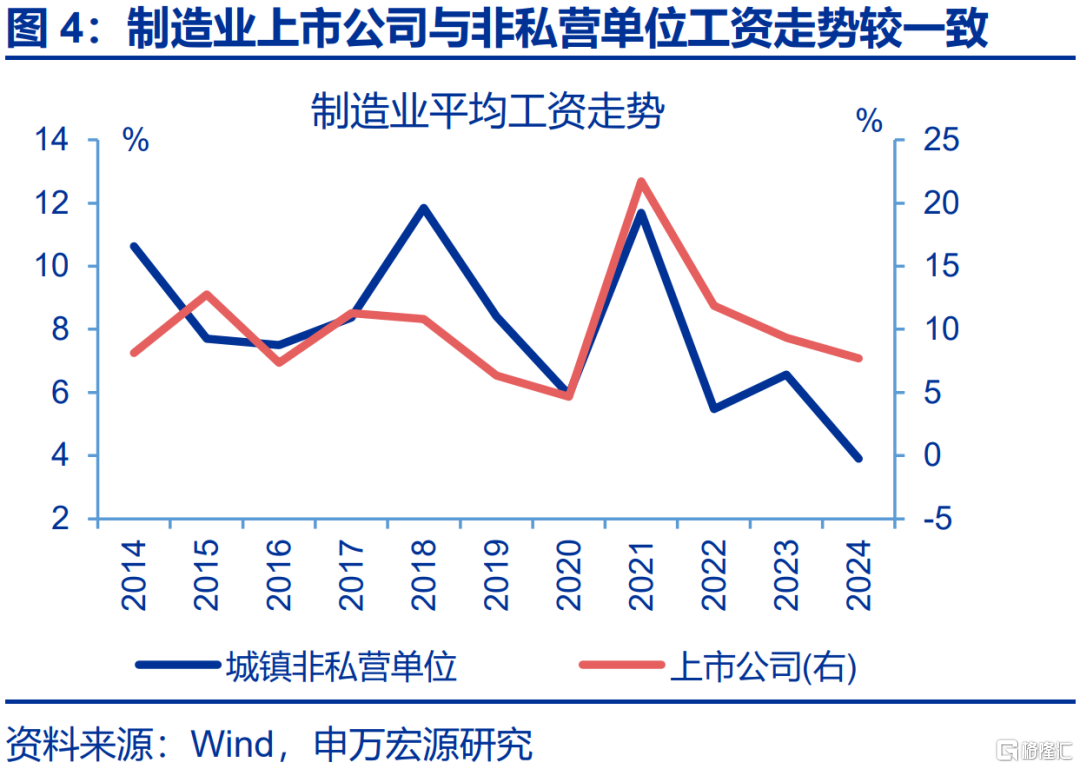

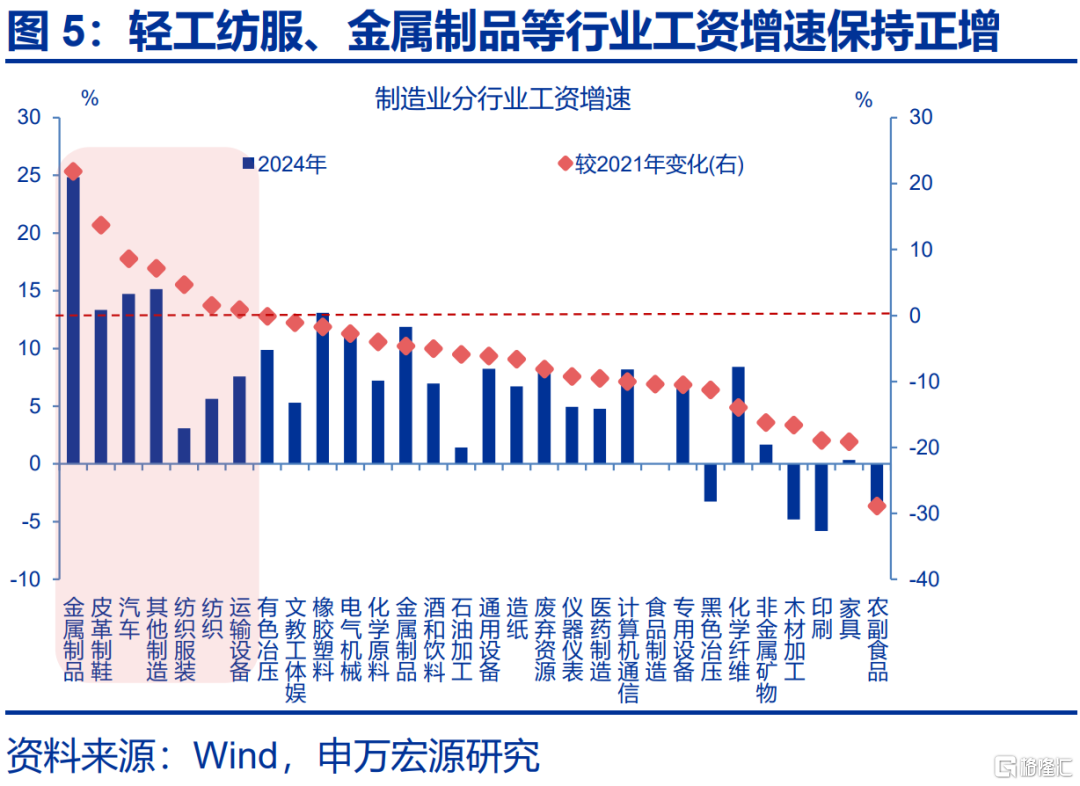

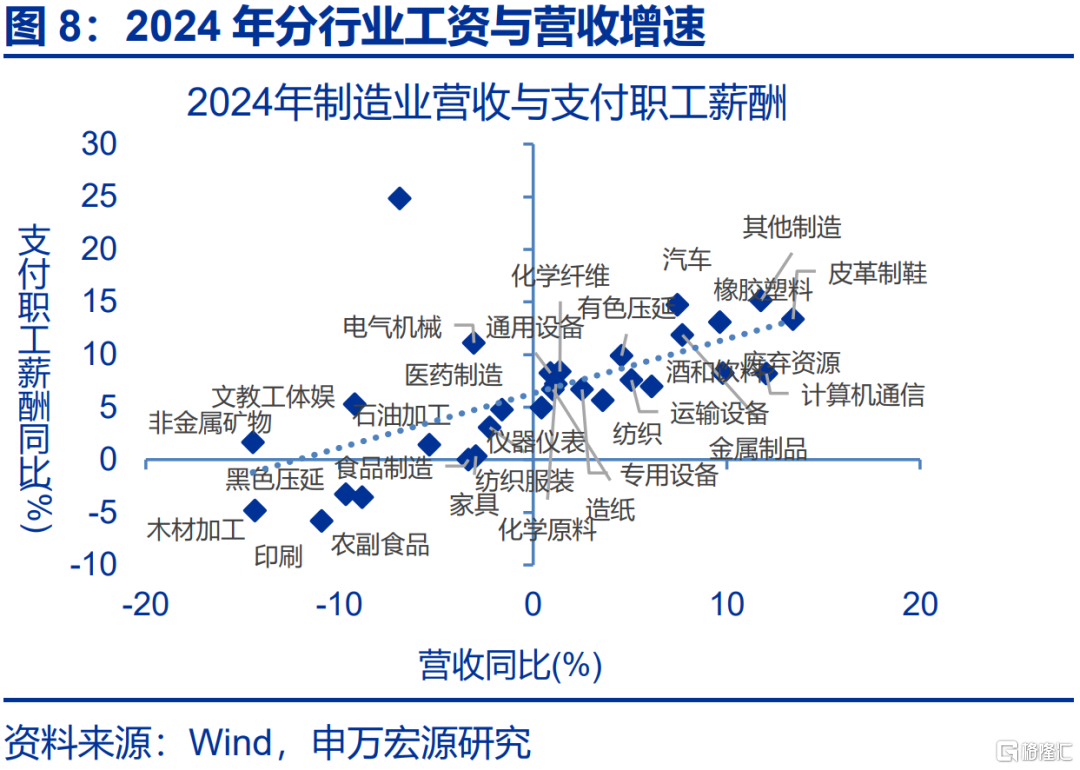

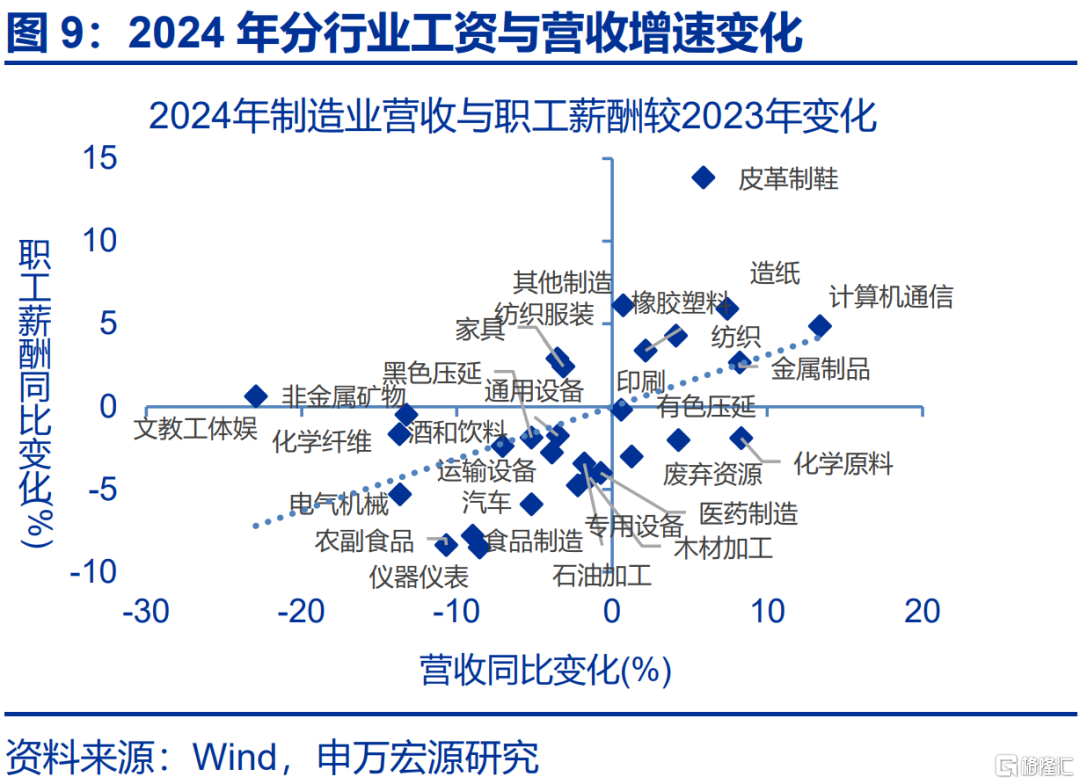

製造業工資整體保持穩定,結構上工資增速上行的行業集中於輕工紡服、金屬製品業。製造業上市公司與城鎮非私營單位工資走勢較為同步,觀察上市公司行業看,2024年製造業細分行業的工資增速普遍回落下,僅有7個行業工資增速高於2021年。其中,金屬製品工資增速提升顯著,邊際回升21.8pct至24.8%;下游汽車、運輸設備業工資增速也有上行,分別回升8.6、0.9pct。同時皮革製鞋、服裝、紡織等行業工資增速亦呈回升態勢,分別上行13.7、4.6、1.5pct至13.3%、3.1%、5.6%。

農業、交通運輸、輕工紡服等行業工資維持較高增速,主因營收上行對工資形成直接拉動。對比行業營收與工資增速看,營收增速較高的行業、工資增速往往也較高;譬如2024年工資漲幅較大的農業、交通運輸業營收增速均在8%以上。同時營收增速邊際改善的行業,工資增速也有好轉;如農業、教育業營收按年分別回升8.3、10.2pct,工資增速保持韌性,按年分別上行0.4、回落1.3pct。

1.2 就業:從「追求高薪」轉向「反內卷」

不同於2019年前就業人員向「高薪」行業集中,2021年後就業向工作時間短、時薪高的行業遷移,就業傾向「反內卷」。從就業流向看,過往就業向高工資行業集中,2015-2019年金融、信息技術服務業年均工資分別13.5、12.3萬元,期間就業佔比分別上行0.6、1.3pct。而2021年以後,高工資不再是影響就業流動的重要因素。就業更多向工作時長較短的行業流入,這些行業的時薪「被動」提高;譬如2021-2023年,衛生、居民服務業周工作時長分別減少1.5、3.6小時,時薪增加9.3、3.6元/小時;對應就業佔比分別較2021年上行0.2pct、持平2021年。

目前交運、居民服務、衛生等行業工作強度降低、時薪提高,工資「內卷」現象緩解,後續就業「吸引力」有望進一步提升。通過工作時長變化觀測行業「內卷」程度可知,2023年交通運輸、居民服務、衛生等行業每周工作時長分別較2021年減少4.2、3.6、1.5小時,時薪卻分別增加3.9、3.5、9.3元/小時,顯示出上述行業的「內卷」現象好轉;相比之下,信息技術服務、教育業的周工作時長分別增加9.5、8.7小時,期間時薪回落4.6、3.8元/小時,或令後續上述行業的就業吸引力弱化。

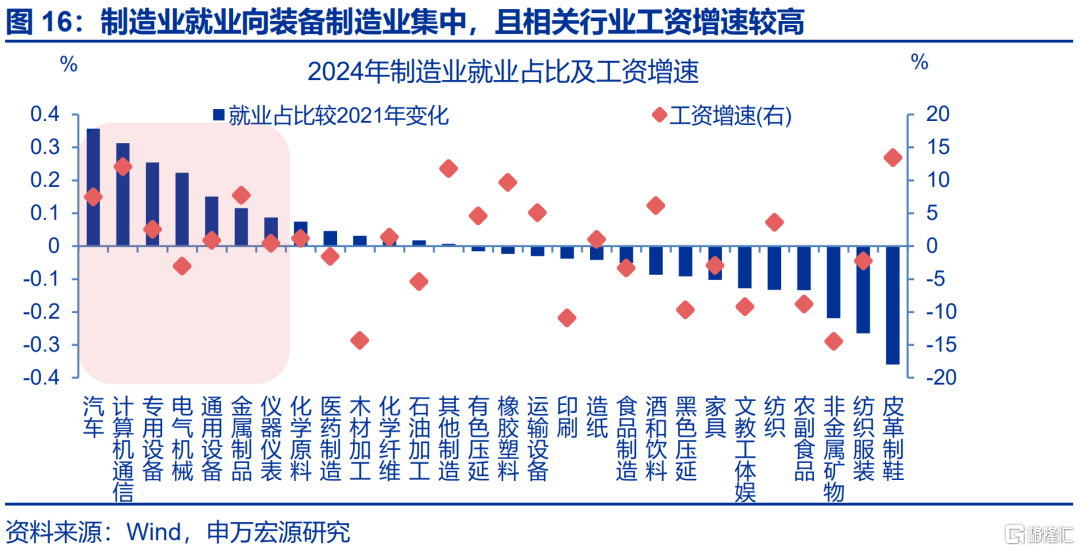

製造業內部中,就業向裝備製造業集中,且該行業工資增速較高,有助於製造業整體工資維持韌性。2021-2024年就業佔比上行的行業集中於裝備製造業,其中汽車、計算機通信、專用設備、電氣機械等裝行業就業佔比分別上行0.4、0.3、0.3、0.2pct。並且裝備製造業就業人員工資保持較高增速,譬如2024年汽車業工資較2021年上行8.6pct至7.5%,計算機通信、金屬製品等行業工資增速也在5%以上的較高區間。

2. 趨勢二:區域工資「收斂化」、就業「消費化」

2.1 工資:中西部與東部地區在相同行業的工資差在收窄

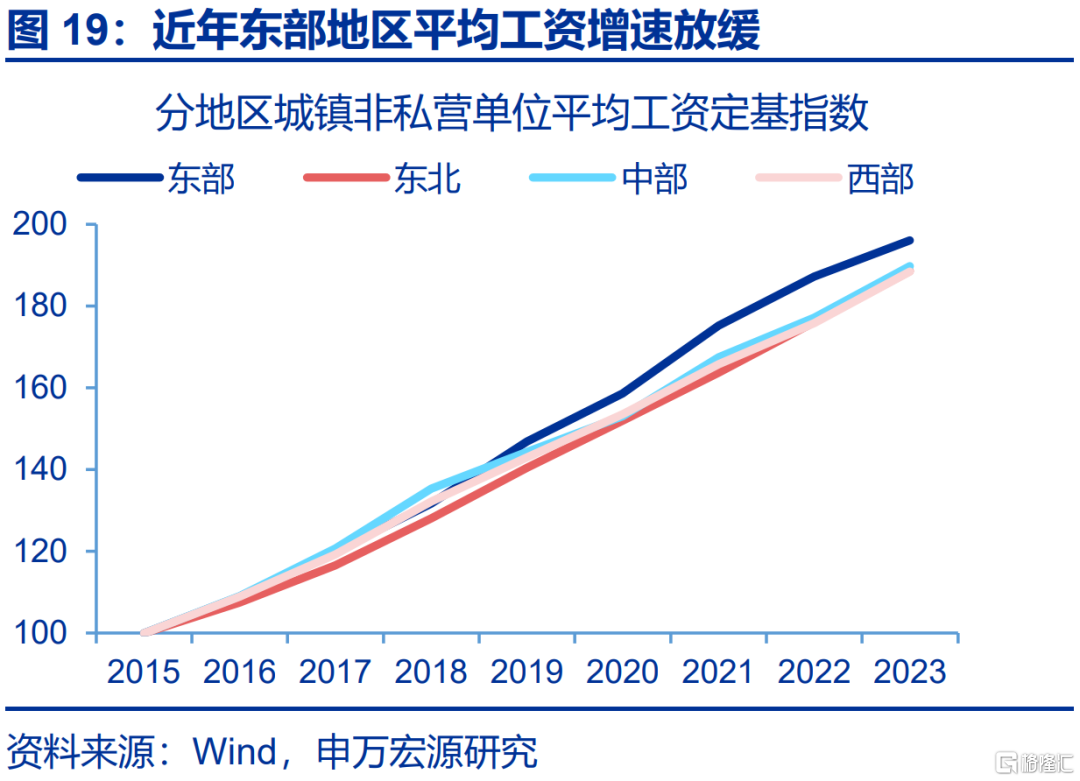

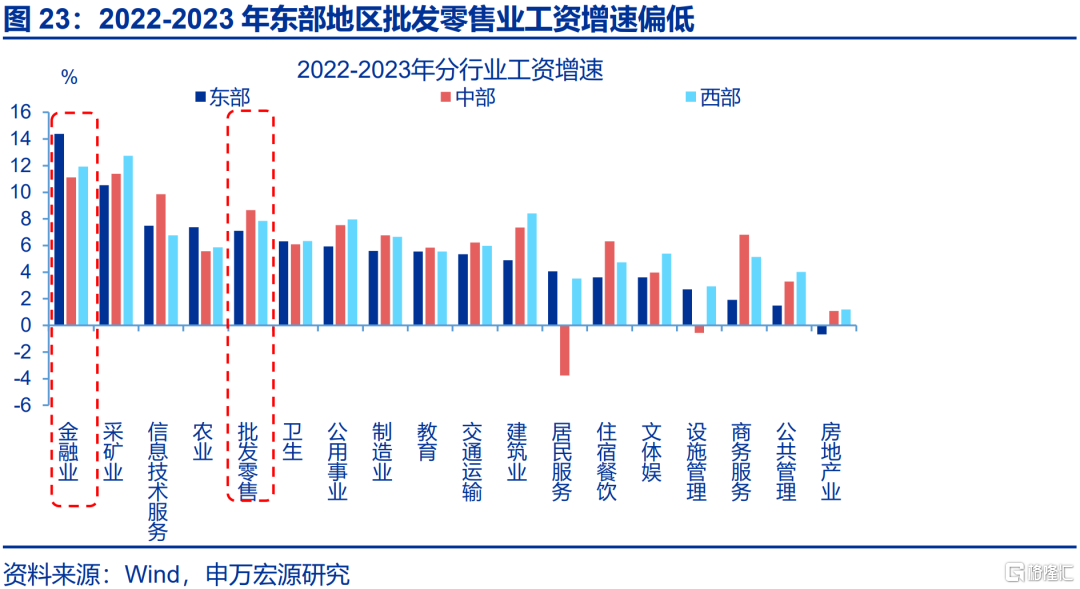

過去五年,各地區工資表現如何?東部地區城鎮非私營單位的工資增速領先,但近兩年與中西部差距在收窄。近年中西部地區城鎮居民的工資收入增長快於東部地區,而僅考慮城鎮非私營單位的就業人員後,卻是東部地區的工資增長更好。2019-2023年,東部地區城鎮非私營單位工資按年7.5%,而中西部地區分別為7.1%、7.1%;但近兩年東部地區工資增速放緩,按年較2021年回落5.7pct至2023年4.8%,而中西部地區工資增速相對穩定,期間分別下行2.3、0.7pct至7.1%、7.2%。

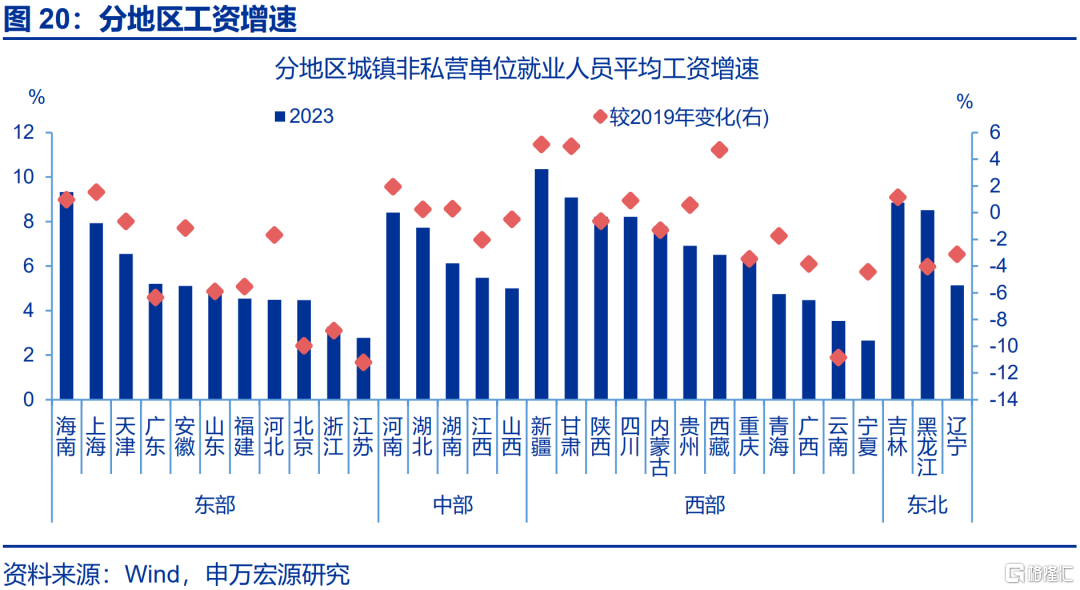

哪個行業主導東部與中西部工資增速差距收窄?中西部地區建築、公共管理、衛生等行業工資增速反超東部。2019年東部地區城鎮非私營單位工資11.5%,超出中西部地區0.8pct,而2023年兩個地區工資增速差距收窄至0.5pct。分行業看,2019年東部地區建築、公共管理、衛生等行業工資增速分別高於中西部地區1.6、6、6.4pct,然而來到2023年,中西部地區對應行業工資保持更快增速、按年反超東部地區,分別高於東部地區8.1、3.5、1.6pct。

2.2 就業:生活性服務業就業更多向中西部遷移

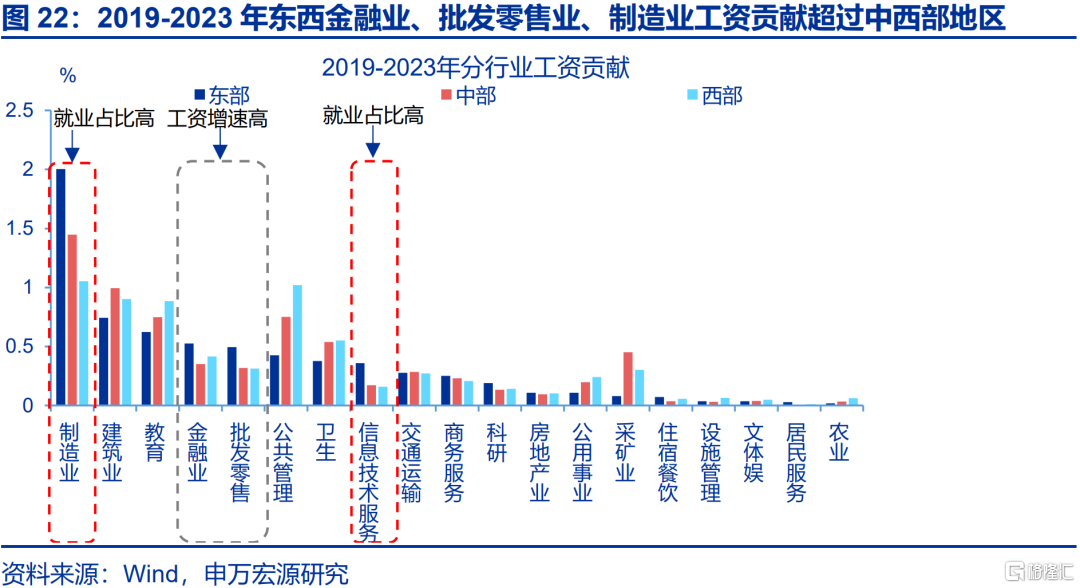

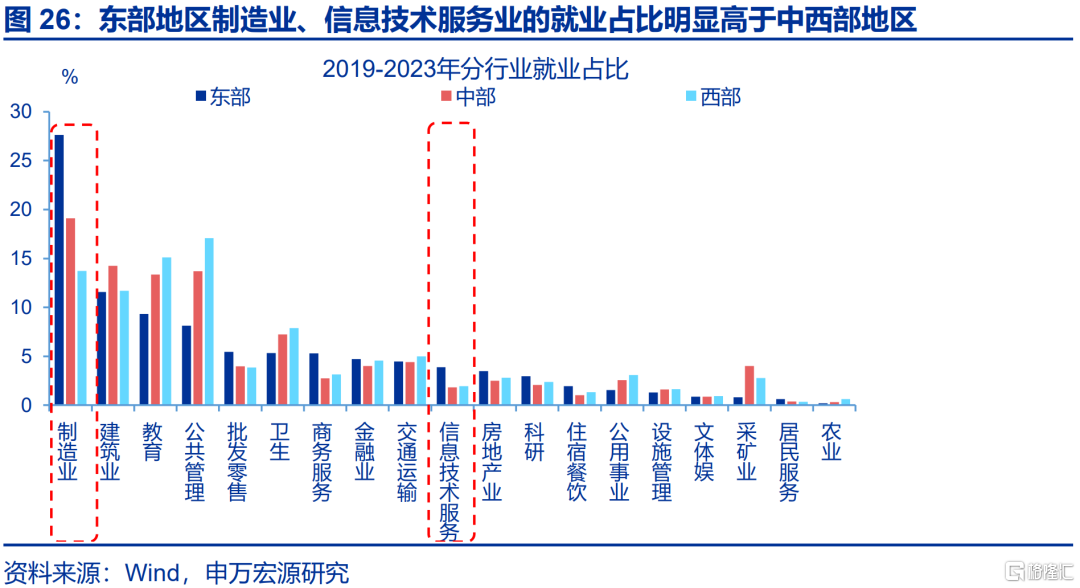

存量看,2019-2023年信息技術服務業、製造業等工資增速較高的行業,在東部地區的就業佔比相對更高,對整體工資形成較大貢獻。東部地區中信息技術服務業、製造業工資增速分別是7.3%、9.2%,與全國層面增速較為接近(分別7.4%、9.5%)。但東部地區兩個行業就業佔比明顯偏高,分別是3.9%、27.6%,對工作增速的貢獻為0.4%、2%。而中部地區信息技術服務業、製造業就業佔比分別1.8%、19.1%,對工資增速的貢獻為0.2%、1.4%;西部地區兩個行業的就業佔比分別是2%、13.7%,對工資增速的貢獻為0.2%、1.1%。

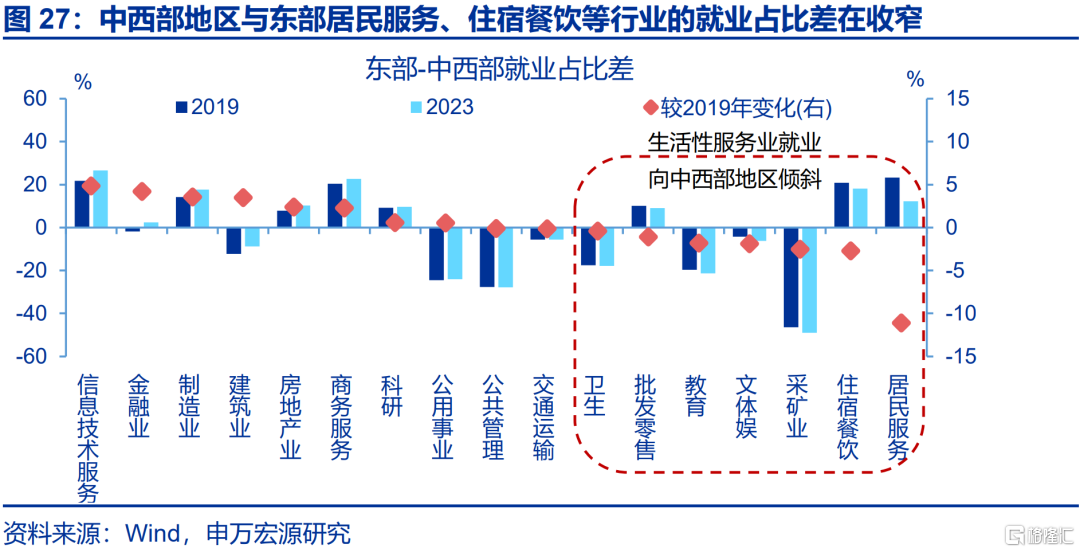

邊際上,與生產相關的就業人員仍在流入東部地區,而生活性服務業的就業人員更多向中西部地區集聚。從就業流動情況看,隨着中西部地區生活性服務業的工資呈現更強的增長韌性下,相關行業的就業人員更傾向自東部地區流向中西部地區。譬如,中西部地區住宿餐飲、批發零售等行業的就業人員佔比分別由低於東部地區20.9、10.1pct降至18.2、9pct;同時2019年中西部地區文體娛業就業人員佔比超過東部地區4.3pct,來到2023年該差距進一步擴大至6.2pct。相比之下,信息技術服務、商務服務等生產相關行業的就業人員仍更多進入東部地區,就業佔比較東部地區的下行幅度自21.8、20.4擴大至26.7、22.6pct。

同時受益於服務消費從「本地」向「跨省」轉變,生活性服務業就業或進一步向中西部集中,整體呈現「消費化」趨勢。中西部地區消費增長更快,同時東部居民跨區消費現象突出,對工資形成支撐,也進一步吸引就業人口流入。數據上2024年北京、上海以「賣家所在地」統計的社零負增長,分別-2.7%、-3.1%;但以「消費者所在地」統計的居民消費支出增速卻不低,分別是4.5%、0.4%,東、中西部之間居民消費表現分化不大。另外,2022年前,旅遊CPI增速與在外餐飲CPI基本一致,但2022年來,旅遊CPI增速明顯超過在外餐飲CPI,也說明居民跨區流動增加。

3. 趨勢三:隱祕的角落,部分私營與靈活就業在「漲薪」

3.1 行業集中度較低的行業中,私營單位漲薪幅度更大

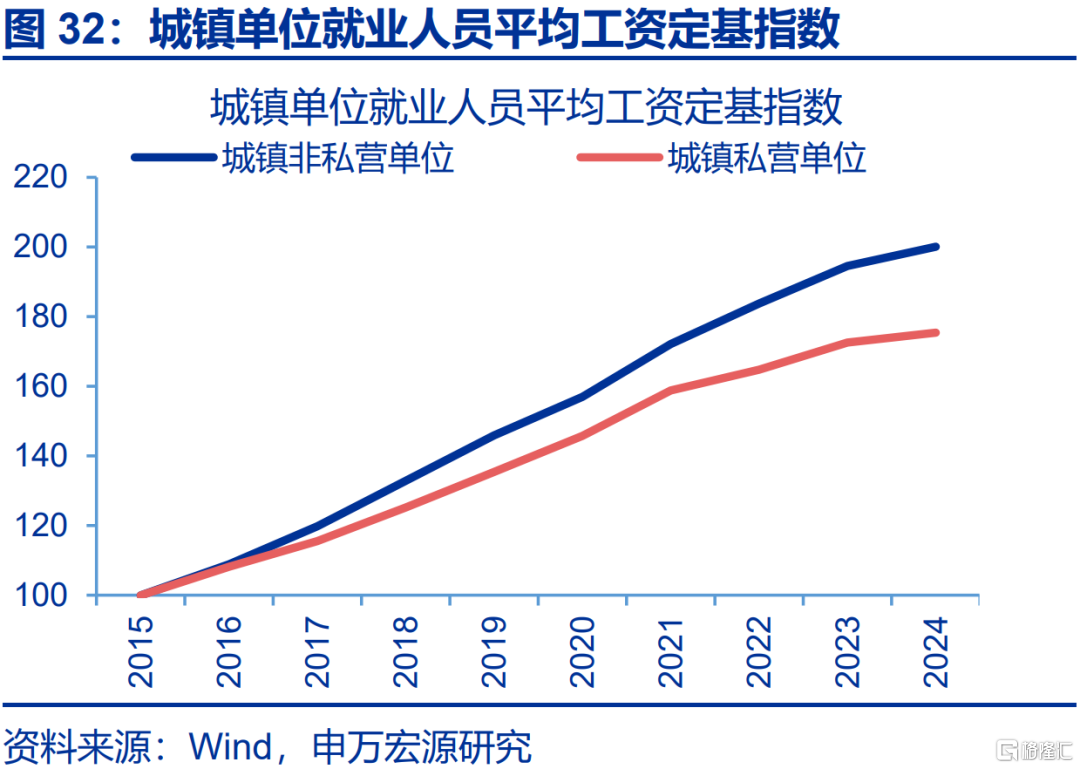

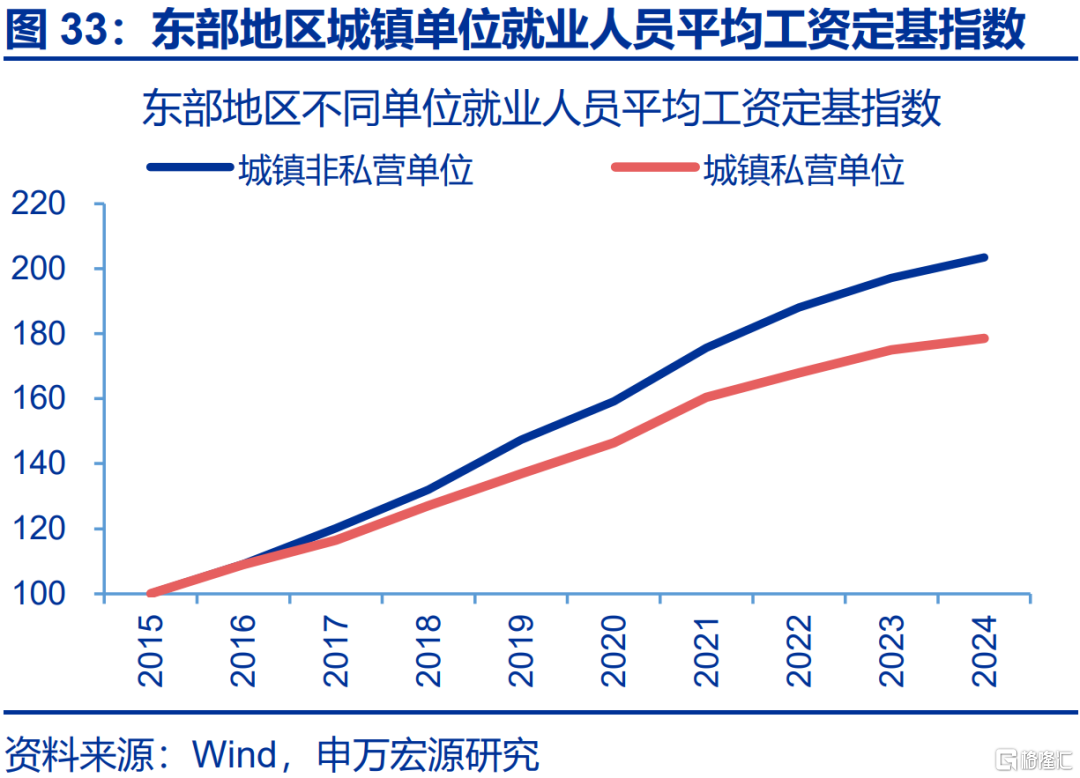

城鎮私營單位平均工資增速低於非私營單位,不同地區均呈現該特徵。2021年來,城鎮私營單位就業人員平均工資增速持續偏低,按年回落7.2pct至1.7%,降幅超過城鎮非私營單位(-6.9pct)。並且不同地區均是城鎮私營單位工資漲幅不及城鎮非私營單位,數據上2021-2024年東中西部地區城鎮非私營單位就業人員平均工資增速分別是3.6%、2.9%、3.4%,而非私營單位分別是5%、4.7%、5.1%。

但從行業特徵看,相較於非私營單位,私營單位的生活性服務業工資增速相對較高,而生產相關行業的工資增長偏弱。私營單位中,2024年就業人員平均工資增速表現較好的行業為教育、批發零售、住宿餐飲等生活性服務業,按年分別為8.9%、5.3%、4.8%,高於非私營單位1.7%、4.3%、3.7%的增速;邊際上看,教育、居民服務、批發零售等行業工資增速較2021年分別上行0.3pct、回落1.5、4.3pct,整體表現也好於非私營部門(分別-2.9、-8.5、-7.4pct)。而私營部門中,以信息技術服務業、製造業等為代表的生產相關行業,工資表現相對較弱,按年分別較2021年回落17.8、10.8pct至-4.7%、-0.4%;不僅工資增速不及非私營部門(分別3.1%、3.9%),降幅亦相對較大(分別-10.4、-7.8pct)。

生活性服務業的私營單位工資增速高,可能是行業集中度低,盈利更多向中小企業集中。行業集中度回落時,工資盈利更多向中小企業集中,令包括更多小微企業的私營單位的就業人員平均工資增速較非私營單位差距也在收窄。2024年以衛生、文體娛、住宿餐飲、教育為代表的生活性服務業集中度明顯偏低,2024年行業內前10%上市公司營收佔行業總營收比重分別是40.7%、41.6%、47.6%、50.8%。因此囊括更多小微企業的生活性服務業中,私營部門工資增速好於非私營部門。

3.2 新型靈活職業薪酬更高,但工作強度有所增大

我國對非正規、非標準化就業等統一使用「靈活就業」的概念,它既包括正規部門的非全日制、臨時性、季節性、彈性工作用工,也包括小微企業、家庭企業和勞動者個體等在非正規部門的就業。

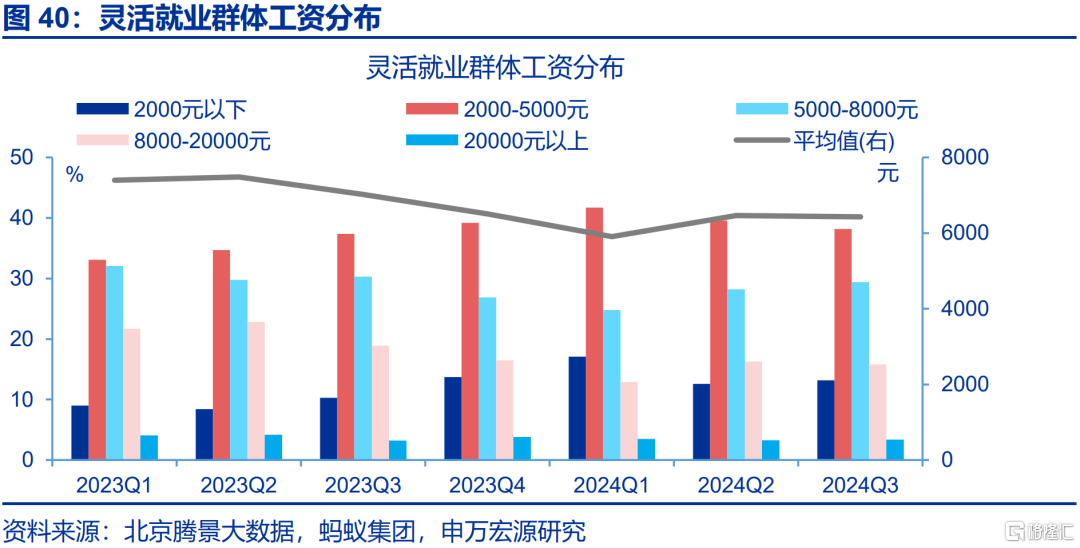

目前,我國靈活就業人員超2億,2024年來該群體工資增速呈現小幅回升態勢。人社部數據顯示,目前全國靈活就業人員規模達到2億人,佔總人口數量近七分之一。2024年以來,靈活就業群體的平均收入有所回升,第三季度為6430元、按年較上月上行5.2pct。從收入分佈看,靈活就業群體月收入集中在2000-8000元區間,合計佔靈活就業群體的67.6%。其中平均收入在5000-8000元區間的群體佔比上升1.2個百分點,平均收入在2000-5000元區間的佔比下降1.4pct,中間收入分佈上移。

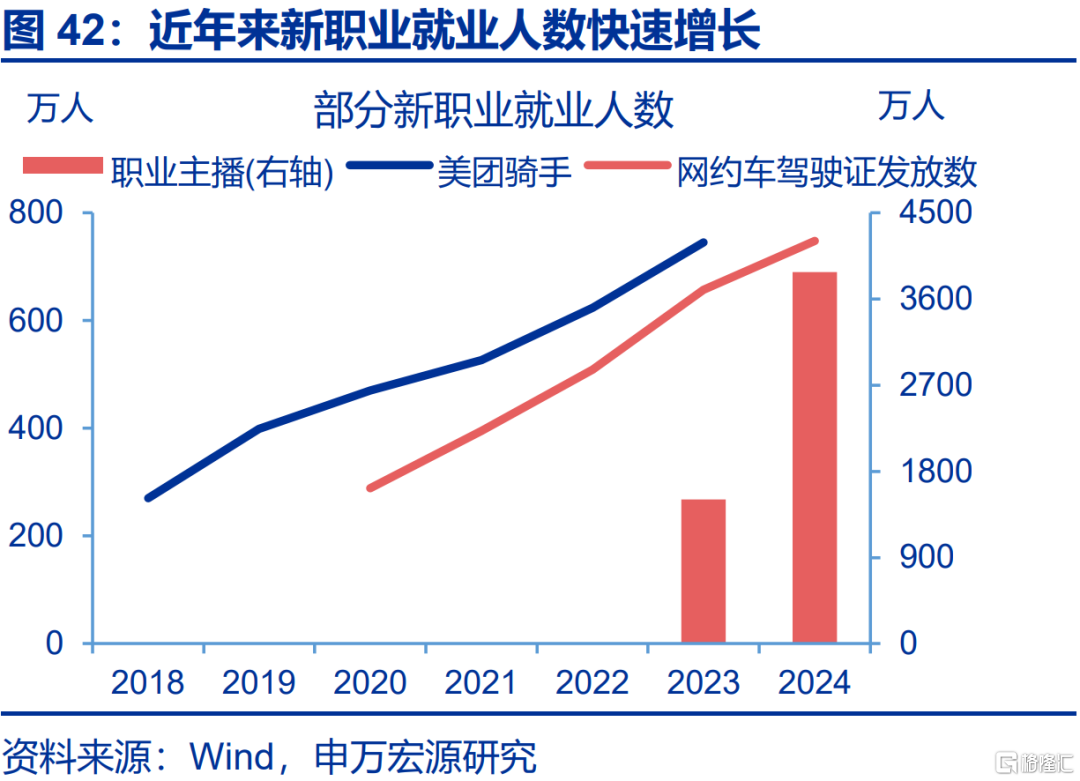

隨着平台經濟、數字經濟加快發展,網約車司機、外賣員、職業主播等新型靈活職業出現。據第九次全國職工隊伍狀況調查顯示,當前全國職工總數大約為4.02億人,其中新就業形態勞動者已達8400萬人,佔比約20%。邊際上看,與傳統就業相比,靈活就業人數近年加速攀升。譬如2024年,職業主播(含在機構賬號中開播的職業主播以及在個人賬號中開播的職業主播)規模達到3880萬,按年增長157%;截至2024年10月31日,各地共發放網約車駕駛員證748萬本,按年增長約14%;美團騎手2023年人數達745 萬人,按年增長約19%。

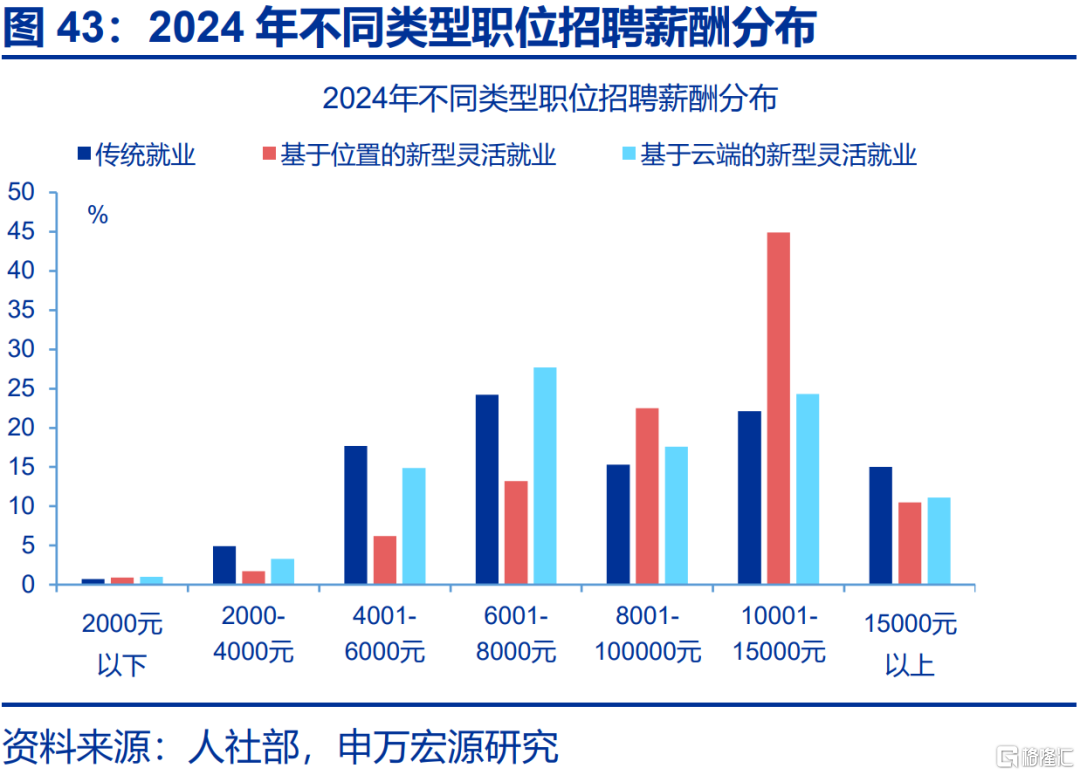

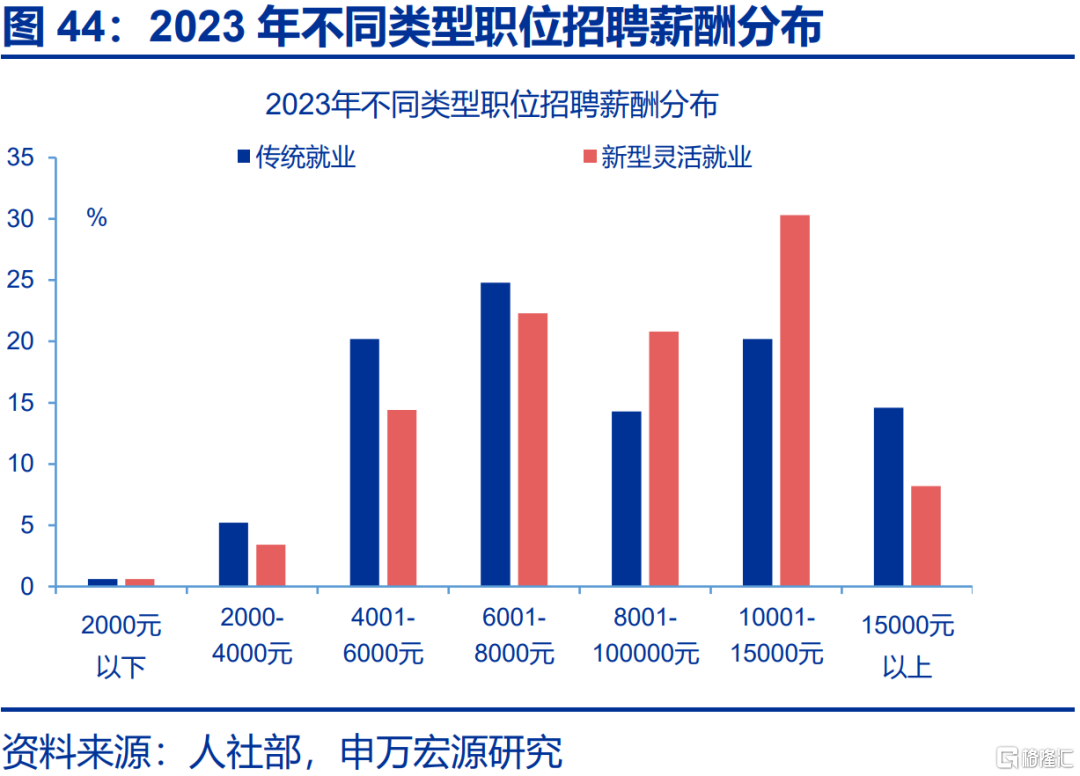

相比傳統職業,新型靈活就業職位提供更高的薪酬水平。人社部根據就業類型將新型靈活就業劃分為基於位置的新型靈活職業,譬如網約車、配送類等,以及基於雲端的新型靈活就業,譬如媒體類、直播類。2023年,新型靈活就業的月均薪酬為9278.5元,其中網約車司機、配送員等基於位置的就業職位表現尤為突出,其月均薪酬高達10506.5元(2024年),顯著高於傳統就業職位的8910元。從收入分佈看,2024年傳統就業職位的薪資主要集中在6001-8000元區間,佔比為24.2%。新型靈活就業中,基於位置的職位在10001-15000元區間的佔比高達44.9%,超過傳統就業的22.1%和基於雲端的24.3%;基於雲端的靈活就業招聘薪資則更集中在6001-8000元和10001-15000元區間,分別佔27.7%和24.3%。

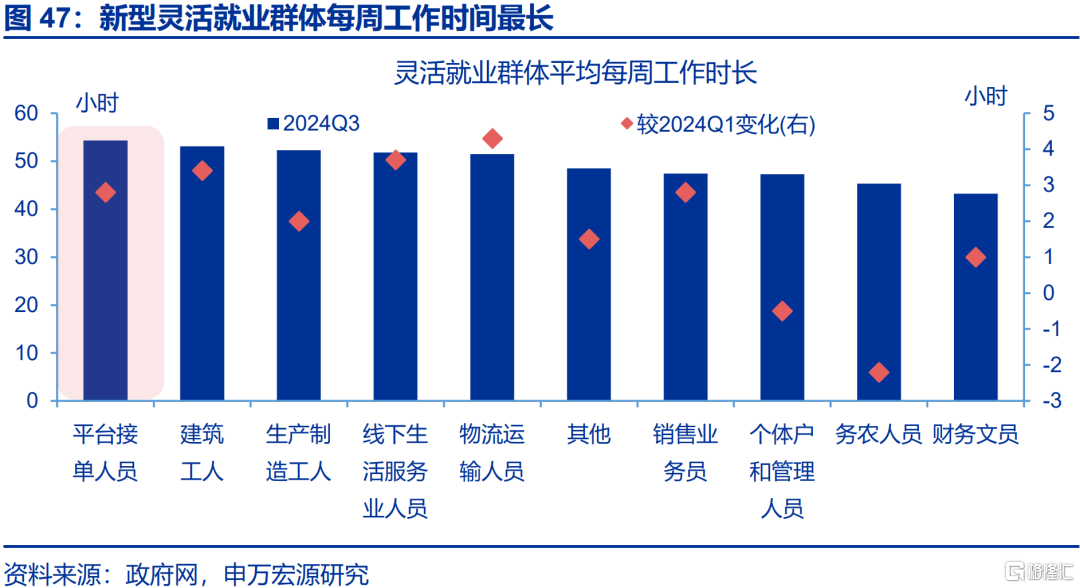

但從工作時長看,新型靈活就業群體的工作時間上行幅度超過傳統就業者。從絕對時長看,2024年三季度靈活就業群體中,代表新型靈活就業群體的平台接單人員每周平均工作時間最長、達到54.3小時,而傳統靈活就業群體中務農人員、財務文員的每周平均工作時長僅45.3、43.2小時。邊際上看,平台接單人員每周工作時長較2024Q1也有較大上行(增加2.8個小時),而傳統領域中,個體戶和企業管理員、務農人員的工作時長分別下降了0.5和2.2個小時。

風險提示

1)經濟轉型面臨短期約束。海內外形勢變化使內需修復偏慢。

2)政策落地效果不及預期。促消費等政策落地較慢。

3)居民收入增長不及預期。居民收入增長不及預期,消費傾向持續回落。

注:本文內容節選自申萬宏源證券2025年5月29日發布的《就業「新趨勢」?——見微知著系列專題之七》,分析師:趙偉、屠強