(轉自:梧桐樹下V)

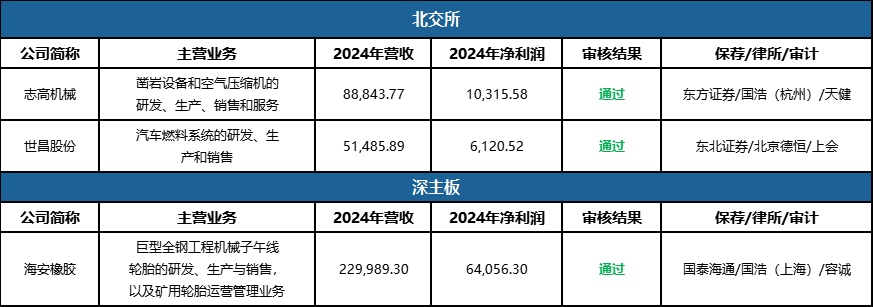

5月30日,IPO共審核3家公司(北交所2家、深主板1家),3家均獲通過。

單位:萬元

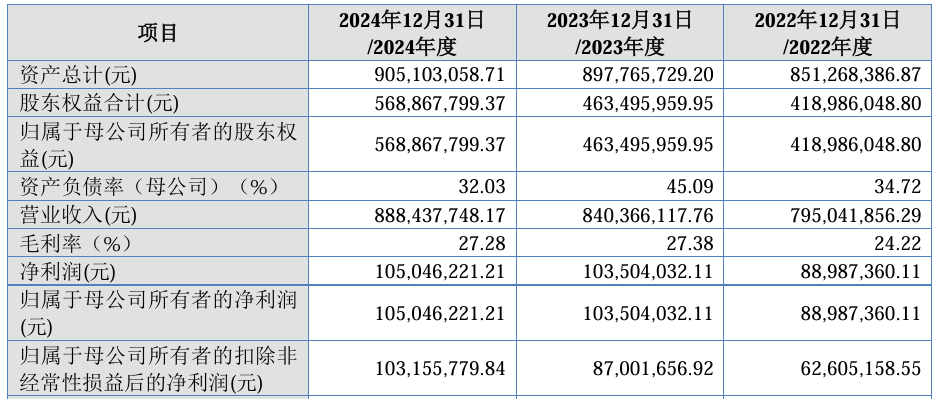

志高機械是一家專業從事鑿巖設備和空氣壓縮機的研發、生產、銷售和服務的高新技術企業。志高控股直接持有公司2,958.00萬股股份,佔公司總股本的45.90%,為公司的控股股東;謝存先生直接和間接持有志高機械55.62%股份,為公司的實際控制人。報告期內,公司營業收入分別為79,504.19萬元、84,036.61萬元和88,843.77萬元,扣非歸母淨利潤分別為6,260.52萬元、8,700.17萬元和10,315.58萬元。公司目前採取「經銷為主、直銷為輔」的銷售模式,報告期內公司經銷收入佔比分別為 79.23%、79.62%、79.94%;外銷收入金額及佔比上升是報告期內公司業績持續增長的驅動因素,對俄羅斯銷售佔外銷收入比例高達7成,境外銷售毛利率遠高於境內銷售;第一大客戶OOO AltaiBurMash為俄羅斯公司,中國中鐵2024年跌出前五大客戶名單;報告期末第一大欠款客戶均為中國中鐵,遠超中國中鐵貢獻的收入比例。

世昌股份主營業務為汽車燃料系統的研發、生產和銷售,主要產品為汽車塑料燃油箱總成。高士昌直接持有公司2,040萬股股份,佔公司總股本的比例為48.27%,為公司控股股東;公司實際控制人為高士昌、高永強父子,合計直接持有公司2,840萬股股份,佔公司總股本的比例為67.20%。報告期內,公司營業收入分別為28,152.44萬元、40,608.12萬元和51,485.89萬元,扣非歸母淨利潤分別為1,570.23萬元、4,702.78萬元和6,120.52萬元。公司主要產品用於燃油車,2023年業績大幅增長被重點關注;公司客戶集中度較高,前五大客戶銷售佔比逾95%;第一大客戶為吉利汽車,銷售佔比逾50%;公司多次申請關於「世昌」「世昌 LOGO」相關商標,均被駁回;公司與浙江星昌存稅率差異,母子公司的交易被關注是否存在避稅情形;報告期公司社保公積金存在部分應繳未繳事項,勞務派遣比例曾超10%;報告期內,公司存在通過全資子公司進行銀行轉貸的情形。

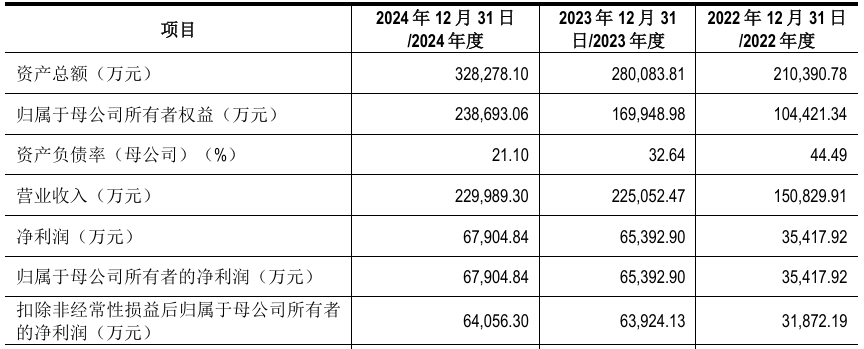

海安橡膠主營業務包括巨型全鋼工程機械子午線輪胎的研發、生產與銷售,以及礦用輪胎運營管理業務。信暉集團為公司控股股東,持有公司28.32%股份;朱暉先生為公司實際控制人,朱暉先生直接持有公司19.50%股份,並且通過信暉集團間接持有公司28.32%股份,合計持有公司47.82%股份。報告期內,公司營業收入分別為150,829.91萬元、225,052.47萬元和229,989.30萬元,扣非歸母淨利潤分別為31,872.19萬元、63,924.13萬元和64,056.30萬元。

一、浙江志高機械股份有限公司

1、基本信息

公司是一家專業從事鑿巖設備和空氣壓縮機的研發、生產、銷售和服務的高新技術企業,為國家第四批專精特新「小巨人」企業之一。專注於提供節能、環保、安全、高效的鑽機、螺桿機產品,致力於為下游客戶提供鑿巖工程與空氣動力的專業性綜合解決方案,產品廣泛應用於礦山開採、工程建設、裝備製造、石化化工等領域。

公司前身有限公司成立於2003年8月,2015年9月整體變更為股份有限公司,發行前總股本為6,444.4463萬股,擁有4家控股子公司,無參股公司。截至2024年末,員工總計966人。

2、控股股東、實際控股人

志高控股直接持有公司2,958.00萬股股份,佔公司總股本的45.90%,為公司的控股股東。

謝存先生直接持有志高機械18.08%股份,通過志高控股間接持有志高機械35.32%股份,通過志高投資間接持有志高機械2.22%股份,合計直接和間接持有志高機械55.62%股份,同時謝存先生作為志高機械的董事長、總經理,對公司董事會、股東(大)會的決策具有控制力和影響力。因此,謝存為公司的實際控制人。

3、報告期業績

報告期內,公司營業收入分別為79,504.19萬元、84,036.61萬元和88,843.77萬元,扣非歸母淨利潤分別為6,260.52萬元、8,700.17萬元和10,315.58萬元。

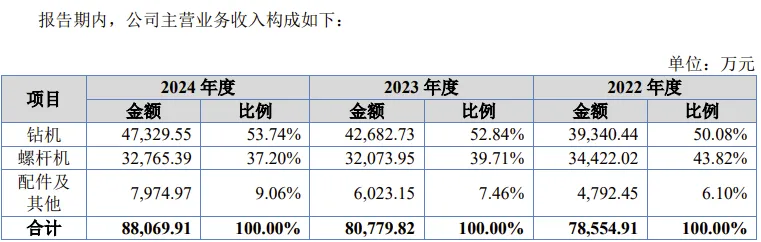

報告期內,公司鑽機及工程螺桿機產品在礦山開採、基礎設施建設、房地產建設等行業廣泛應用。上述產品貢獻收入合計佔公司主營業務收入金額的比例分別為75.90%、80.06%和80.30%,佔比較高且為公司主要收入來源。

2022年、2023年、2024年,公司螺桿機業務中工程螺桿機收入金額分別為20,280.60萬元、21,988.53萬元和23,389.99萬元,工業螺桿機收入金額分別為14,141.42萬元、10,085.41萬元和9,375.40萬元,工業螺桿機收入金額整體有所下降。

公司目前採取「經銷為主、直銷為輔」的銷售模式,報告期內公司經銷收入佔比分別為79.23%、79.62%、79.94%。報告期內,發行人經銷商數量分別為353家、346家、345家,經銷商數量不斷下降。發行人經銷收入分別為62,235.35萬元、64,317.95萬元、70,402.79萬元,經銷收入不斷提升。

根據保薦工作底稿,部分經銷商在提供進銷存數據時,列表說明了其下游自然人客戶中部分為終端客戶,還有部分為分銷商。發行人說明分銷商指非終端客戶,該類客戶從公司經銷商處採購鑽機、螺桿機後非自用,繼續對外銷售。第三輪問詢「問題1.關於銷售收入真實性」,審核中心要求發行人說明:報告期內發行人經銷商客戶對分銷商的銷售情況,發行人對分銷商的認定與同行業可比公司是否一致,客戶結構中存在分銷商客戶的原因及合理性,分銷商客戶對發行人產品的終端銷售情況,是否存在囤貨的情況。

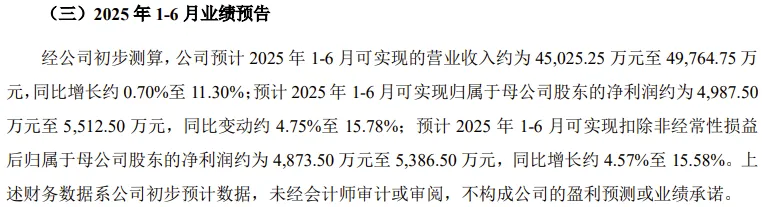

經公司初步測算,公司預計2025年1-6月可實現的營業收入約為45025萬元至49765萬元,按年增長約0.70%至11.30%;預計2025年1-6月可實現扣非歸母淨利潤約為4874萬元至5387萬元,按年增長約4.57%至15.58%。

公司本次發行選擇的具體上市標準為《北京證券交易所股票上市規則》2.1.3條之「(一)預計市值不低於2億元,最近兩年淨利潤均不低於1,500萬元且加權平均淨資產收益率平均不低於8%,或者最近一年淨利潤不低於2,500萬元且加權平均淨資產收益率不低於8%」。

4、主要關注點

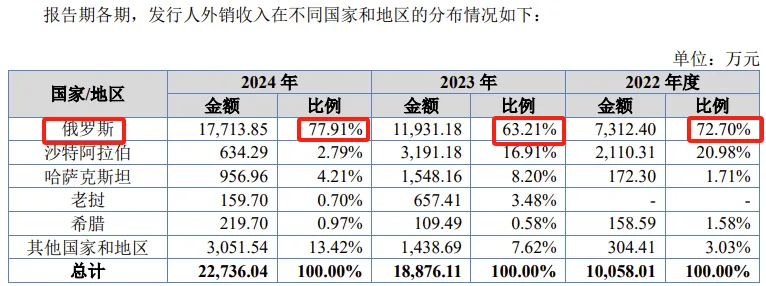

(1)外銷收入金額及佔比上升是報告期內公司業績持續增長的驅動因素,對俄羅斯銷售佔外銷收入比例高達7成,境外銷售毛利率遠高於境內銷售

報告期內公司開發了俄羅斯、哈薩克斯坦和沙特阿拉伯等區域的主要境外客戶,陸續開發了蒙古國、土耳其、南非等境外客戶。

報告期內,公司外銷收入金額分別為10,058.01萬元、18,876.11萬元和22,736.04萬元,佔當期主營業務收入金額的比例分別為12.80%、23.37%和25.82%,公司外銷收入金額及佔比持續上升。公司外銷收入以一體式鑽機為主,報告期內公司外銷一體式鑽機產品實現收入分別為9,517.21萬元、16,244.66萬元和18,375.68萬元,實現毛利金額分別為3,563.94萬元、6,150.98萬元和7,744.83萬元。外銷收入金額及佔比上升是報告期內公司業績持續增長的驅動因素。

從外銷國別來看,公司主要外銷地為俄羅斯,2022年、2023年、2024年佔外銷收入的比例分別為72.70%、63.21%、77.91%。

2022年、2023年、2024年,公司境內地區銷售毛利率分別為21.40%、21.07%、21.40%,而境外地區銷售毛利率分別為38.41%、37.59%、42.13%,分別比境內地區銷售毛利率高17個點、15個點、20個點。

對境內外銷售毛利率相差如此之大的原因,公司在招股書中解釋:主要是產品結構不同所致。公司主要向境外地區銷售毛利率較高的一體式鑽機,導致境外地區毛利率整體偏高。

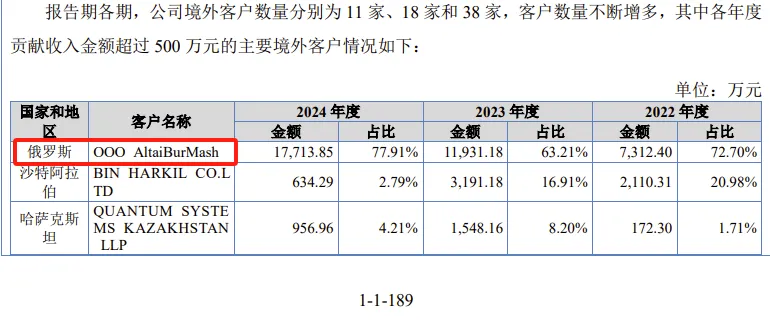

(2)第一大客戶OOO AltaiBurMash為俄羅斯公司,中國中鐵2024年跌出前五大客戶名單

2022年、2023年、2024年,公司第一大客戶均為OOO AltaiBurMash,分別貢獻公司收入比例9.31%、14.77%、20.11%,持續上升。OOO AltaiBurMash為俄羅斯公司。

另外,2022年、2023年,中國中鐵均為公司前五大客戶,但2024年度中國中鐵跌出前五大客戶名單。第三輪問詢「問題2.關於業績穩定性」要求公司說明2024年對中國中鐵銷售額大幅下降的原因及合理性,期後銷售實現及銷售回款的同期對比情況。

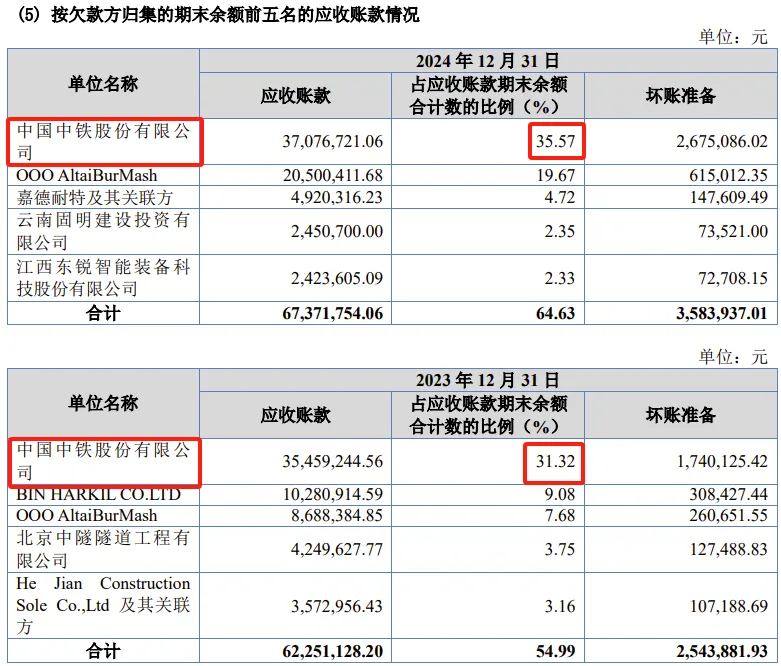

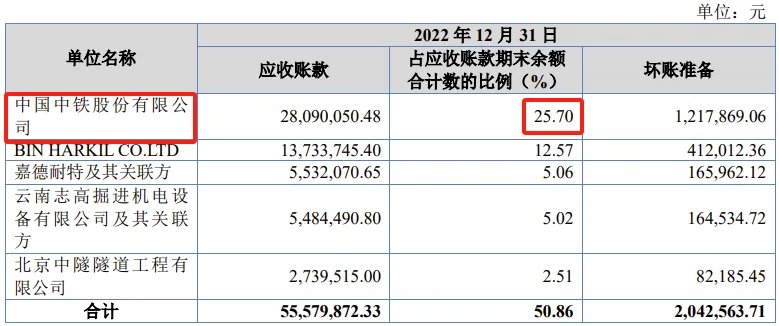

(3)報告期末第一大欠款客戶均為中國中鐵,遠超中國中鐵貢獻的收入比例

中國中鐵2022年、2023年分別是公司第二大客戶、第四大客戶,分別貢獻收入比例3.65%、2.62%,中國中鐵2022年、2023年均位列公司應收賬款第一名,佔各期末應收賬款期末餘額的25.70%、31.32%。異常的是,中國中鐵2024年未進入發行人前五大客戶名單,但仍是發行人第一大欠款客戶,且對中國中鐵的應收賬款期末餘額佔公司總額的35.57%。還有,中國中鐵對發行人2023年末、2024年末應收賬款餘額均高於當年貢獻的營業收入。可見,發行人對中國中鐵的賬期遠優於其他客戶。

5、審議會議提出問詢的主要問題

1.關於直銷客戶業務真實性。請發行人:(1)說明對直銷客戶中的貿易商客戶是否已實現終端銷售,對上述客戶執行的具體覈查程序,包括但不限於函證、走訪、穿透覈查等。請保薦機構、申報會計師覈查並發表明確意見。(2)說明與中國中鐵合作的後續安排,是否影響合作穩定性,請申報會計師說明對中國中鐵是否執行函證等審計程序,並結合回函情況等,就發行人對中國中鐵銷售的真實性和準確性、應收賬款期末餘額的真實性發表明確意見。

2.關於境外業務真實性。請發行人:(1)說明OOO AltaiBurMash、QUANTUM SYSTEMS KAZAKHSTAN LLP是否具備與業務規模匹配的經營能力,相關銷售是否真實。(2)說明對OOO AltaiBurMash、QUANTUM SYSTEMS KAZAKHSTAN LLP以及兩家經銷商穿透後的終端用戶的核查情況及結論。請保薦機構對銷售真實性發表明確意見。請申報會計師說明對境外其他國家和地區銷售執行的審計程序及覈查比例,並結合已獲取的審計證據,就上述銷售收入的真實性和準確性發表明確意見。

3.關於業績穩定性。請發行人結合核心技術、產品結構、境外業務開拓、競爭格局等,說明境內境外業務的持續穩定性。

4.關於持股經銷商覈查。請發行人:(1)說明設立多個經銷商持股平台及員工持股平台的原因,各平台是否存在差異、人員是否重合,在分配員工及經銷商持股平台份額時所依據的標準。(2)說明報告期內主要持股經銷商是否存在金額變動較大的情況。請保薦機構說明對報告期內經銷商股權代持情況的核查過程及覈查結論。

二、河北世昌汽車部件股份有限公司

1、基本信息

公司主營業務為汽車燃料系統的研發、生產和銷售,主要產品為汽車塑料燃油箱總成。主要客戶包括吉利汽車、奇瑞汽車、中國一汽、長安汽車等國內主流整車製造企業。

公司前身有限公司成立於2006年11月,2021年10月整體變更為股份有限公司,發行前總股本為4,226.60萬股,擁有5家控股子公司,無參股公司。截至2024年末,員工總計349人。

2、控股股東、實際控股人

高士昌直接持有公司2,040萬股股份,佔公司總股本的比 例為48.27%,為公司控股股東。

實際控制人為高士昌、高永強父子,合計直接持有公司2,840萬股股份,佔公司總股本的比例為67.20%,高士昌擔任公司董事長,高永強擔任公司董事、副總經理、董事會祕書。

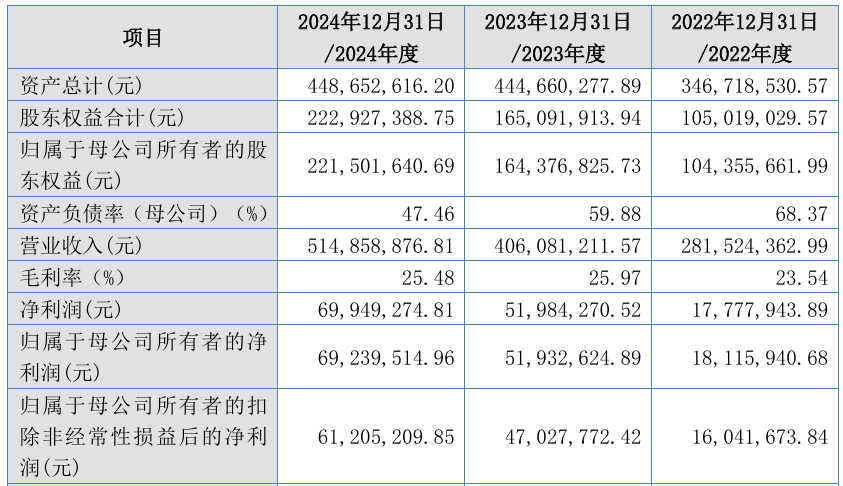

3、報告期業績

報告期內,公司營業收入分別為28,152.44萬元、40,608.12萬元和51,485.89萬元,扣非歸母淨利潤分別為1,570.23萬元、4,702.78萬元和6,120.52萬元。

4、主要關注點

(1)主要產品用於燃油車,2023年業績大幅增長被重點關注

報告期內,公司經營活動產生的現金流量淨額分別為-3,252.73萬元、-3,724.54萬元、4,874.81萬元,其中2022年、2023年均為負值,剔除票據貼現影響後的經營活動產生的現金流量淨額分別為1,975.90萬元、1,769.66萬元、8,429.92萬元。

公司應收賬款賬面價值分別為12,427.50萬元、18,024.73萬元、19,114.59萬元,佔公司報告期各期末流動資產比例分別為48.41%、52.94%、57.75%,應收賬款賬面價值較大,佔流動資產比例相對較高。

值得注意的是,公司以常壓塑料燃油箱為主的營收結構讓監管機構質疑其業績持續性。北交所兩輪問詢均要求公司對業績增長可持續性進行說明。

第一輪問詢中,北交所問詢到:請發行人說明在手訂單較小的原因,結合發行人客戶所處整車市場競爭格局、行業景氣度情況,說明公司收入增長是否具備可持續性,結合公司截至問詢回覆日的在手訂單、經營情況、主要客戶公司提供的預計採購計劃、發行人目前在研產品及客戶定點項目的量產計劃、投產進度等分析公司是否存在期後業績大幅下滑或波動的風險,是否能持續符合發行上市條件。請保薦機構、申報會計師覈查上述事項並發表明確意見,並說明對報告期內收入的核查方式(函證、走訪或訪談、細節測試、截止性測試、期後回款覈查等)、覈查比例、覈查結論,並對發行人收入大幅增長合理性及真實性發表明確意見。

第二輪問詢中,北交所繼續問詢:根據申報材料及問詢回覆,(1)發行人應用於傳統燃油車的常壓塑料燃油箱總成產品收入的快速增長是公司2023年度業績大幅增長的主要來源,2023年度公司對主要客戶吉利汽車、奇瑞汽車、中國一汽、宜賓凱翼和江鈴汽車等的銷量均實現較快增長。(2)發行人對吉利汽車2023年收入增長主要來源於博越、中國星、銀河系列車型,其中2023年度博越系列車型市場銷量為22.49萬輛,按年增長50.26%,2023年公司對吉利汽車博越系列車型塑料燃油箱銷量按年增長67.03%;發行人中國星系列車型產品自2022年開始銷售,2023年均價按年下降6.09%。(3)除上述車型外,發行人對吉利汽車帝豪/遠景系列車型產品收入從2021的5,157.36萬元縮減至2023年的3.73萬元,領克系列車型(常壓)、ICON系列車型產品2023年收入分別按年下滑32.30%、13.63%,嘉際/豪越系列車型產品2023年收入與2022年基本持平,較2021年下降19.03%。(4)發行人2023年實現高壓類產品收入2,059.18萬元,目前發行人已取得部分客戶高壓塑料燃油箱定點項目,其中,發行人配套吉利汽車的高壓類產品開發時間為2023年5月至2023年8月,開發周期與其他客戶高壓類產品相比偏短;奇瑞汽車、比亞迪高壓類產品車型已上市,發行人仍在開發環節,尚未量產;北汽越野高壓類產品車型已上市,發行人2024年上半年實現量產並銷售700個。(5)宜賓凱翼與發行人2020年5月開始合作,2023年宜賓凱翼全年銷量6.55萬輛,2024年1-6月市場銷量為2萬輛,按年下降17%。(6)公司2024年1-6月實現營業收入22,985.34萬元,按年增長49.20%,實現扣非歸母后淨利潤2,537.61萬元,按年增長55.13%;公司根據客戶提供的預計採購計劃進行排產,客戶一般於每月月末或次月初發送次月訂單,月訂單公司一般於次月完成交付,因此公司在手訂單較小。

請發行人:(1)說明發行人在取得汽車整車廠客戶一款車型的塑料燃油箱項目定點後,該車型升級換代車型和對應車系新車型的塑料燃油箱項目定點如何取得及獲取相關項目定點的具體流程,分析說明發行人各期產品結構及銷售情況與主要客戶車型升級換代和新車型的銷售情況是否匹配。(2)結合吉利博越系列車型2023年升級換代及市場銷售情況說明2023年發行人博越系列車型產品銷量增長率高於博越系列車型銷量增長率的原因及合理性,是否與向發行人採購規模相匹配;說明發行人該車型系列產品2022年、2023年收入大幅波動的原因及合理性,2024年該車型系列產品銷售情況,結合吉利博越系列車型2016年上市以來更新換代和具體銷售情況說明博越系列車型及發行人配套產品銷售是否存在大幅波動或減少的風險,以及發行人的具體應對措施。(3)說明中國星、銀河系列車型產品佔吉利汽車同類供應商份額較低的原因,發行人與吉利汽車同類供應商產品的競爭情況,中國星系列車型產品在合作次年即降價較多的原因,是否存在通過降價以增加銷售的情形。(4)說明嘉際/豪越系列車型產品是否存在銷量已趨於飽和或收入下滑的風險;領克等系列車型產品收入下滑的原因及持續性,帝豪/遠景系列車型停產對發行人生產經營的具體影響及應對措施。(5)說明發行人與吉利汽車高壓類產品定點項目的具體開發流程,開發時間較短的原因及合理性;主要客戶高壓類產品對應車型的投產計劃、生產及銷售情況,是否與發行人簽訂供貨框架協議,是否存在合作研發情況;在發行人量產前主要客戶向其他供應商採購高壓類產品的情況,發行人與亞普股份、蕪湖順榮、英瑞傑等同類供應商在技術指標方面的對比情況,發行人高壓類產品量產後能否持續穩定供貨,是否存在開發不及預期或被同類供應商替代的風險,發行人相關風險揭示是否充分。(6)結合宜賓凱翼產銷情況分析說明發行人與該客戶合作的穩定性與可持續性。(7)結合前述問題及問題1相關情況,量化分析說明發行人2024年1-6月業績大幅增長的原因,補充說明發行人與主要客戶合作的穩定性和可持續性,發行人未來業績增長是否具有可持續性,相關風險揭示是否充分。

請保薦機構和申報會計師覈查上述事項並發表明確意見。並說明各期函證回函不符或未回函金額比例較高的原因,說明針對回函不符或未回函採取的替代性測試的具體情況,對回函不符或未回函對應的收入及應收賬款的真實性發表明確意見。

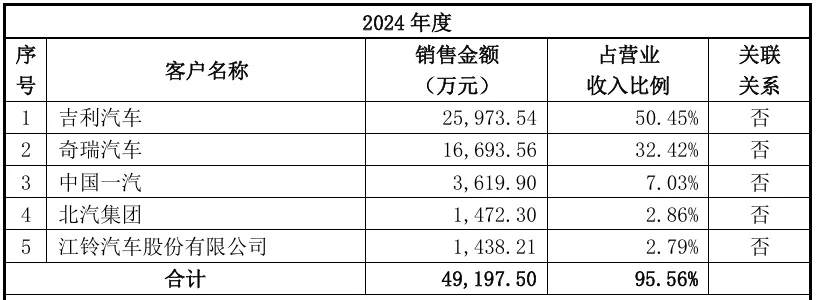

(2)客戶集中度較高,前五大客戶銷售佔比逾95%;第一大客戶為吉利汽車,銷售佔比逾50%

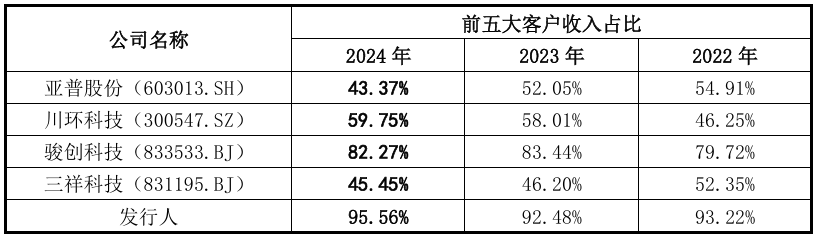

報告期各期,公司前五大客戶的合計銷售收入分別為26,244.47萬元、37,555.16萬元、49,197.50萬元,佔當期營業收入的93.22%、92.48%、95.56%。公司客戶集中度較高,吉利汽車是公司的第一大客戶,銷售收入佔比分別為47.89%、42.40%、50.45%。

值得注意的是,公司前五大客戶收入佔比顯著高於同行業可比公司。

根據上表,公司前五大客戶集中度與駿創科技接近,高於亞普股份、川環科技、三祥科技,主要系:(1)亞普股份主營業務與公司相同,其上市時間較早,經過多年發展,收入規模遠高於公司,其客戶包括大衆、奧迪、通用、奔馳、日產、豐田等國際汽車廠和比亞迪、一汽、長城、長安、上汽、吉利等國內汽車廠以及蔚來、零跑、金康新能源、合衆等創新汽車新勢力,客戶覆蓋數量較多,使得前五大客戶集中度低於公司;(2)川環科技主營產品為汽車燃油系統膠管、冷卻系統膠管,其主要客戶包括乘用車製造商、摩托車製造商,客戶數量較多,收入規模也高於公司,使得前五大客戶集中度低於公司;(3)三祥科技主營產品為車用膠管及其總成,其客戶可分為面向主機配套市場和麪向售後市場的客戶,即整車製造企業及汽配零售商,使得前五大客戶集中度低於公司。

據披露,公司報告期內營業收入規模較已上市公司而言較低,產能有限,因此現階段業務更為聚焦,集中資源服務於現有吉利汽車、奇瑞汽車等主要客戶,使得公司前五大客戶集中度高於同行業可比公司。

此外,報告期內,發行人向吉利汽車及其他客戶銷售塑料燃油箱的毛利率情況如下:

報告期內,發行人向吉利汽車銷售塑料燃油箱的毛利率稍高於向其他客戶銷售塑料燃油箱的毛利率。公司在招股說明書解釋:主要由於2022年公司新增向吉利汽車銷售中國星系列車型塑料燃油箱,作為新產品其毛利率較高,同時由於該車型市場銷售情況良好,在公司2022年向吉利汽車實現的銷售收入中配套該車型的塑料燃油箱收入佔比高達30%左右;2023年,中國星系列車型塑料燃油箱銷售收入進一步增加,同時新增配套吉利汽車銀河系列車型高壓塑料燃油箱的銷售,該產品的毛利率也相對較高。2024年,由於公司向吉利汽車銷售塑料燃油箱收入中高壓塑料燃油箱佔比由2023年的11.99%大幅上升至24.37%,且高壓塑料燃油箱毛利率相對較高,使得公司2024年向吉利汽車銷售塑料燃油箱的毛利率較2023年小幅上升,同時,由於2024年公司向奇瑞汽車銷售塑料燃油箱收入增加,奇瑞汽車塑料燃油箱收入在其他客戶塑料燃油箱收入中的佔比由2023年的54.52%上升至67.95%,且公司向奇瑞汽車銷售塑料燃油箱毛利率相對較低,使得公司2024年向吉利汽車之外其他客戶銷售塑料燃油箱毛利率小幅下降。

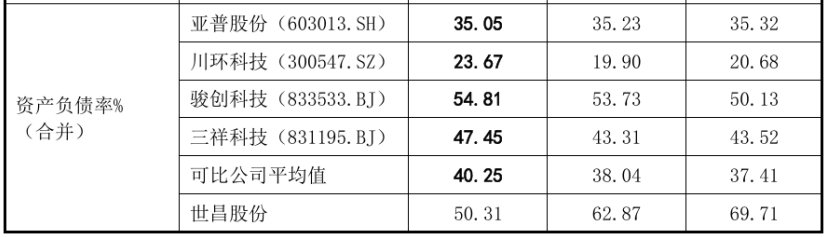

此外,公司資產負債率分別為69.71%、62.87%、50.31%,處於較高水平,且明顯高於同行平均值,2022、2023年更是遠超同行平均值。

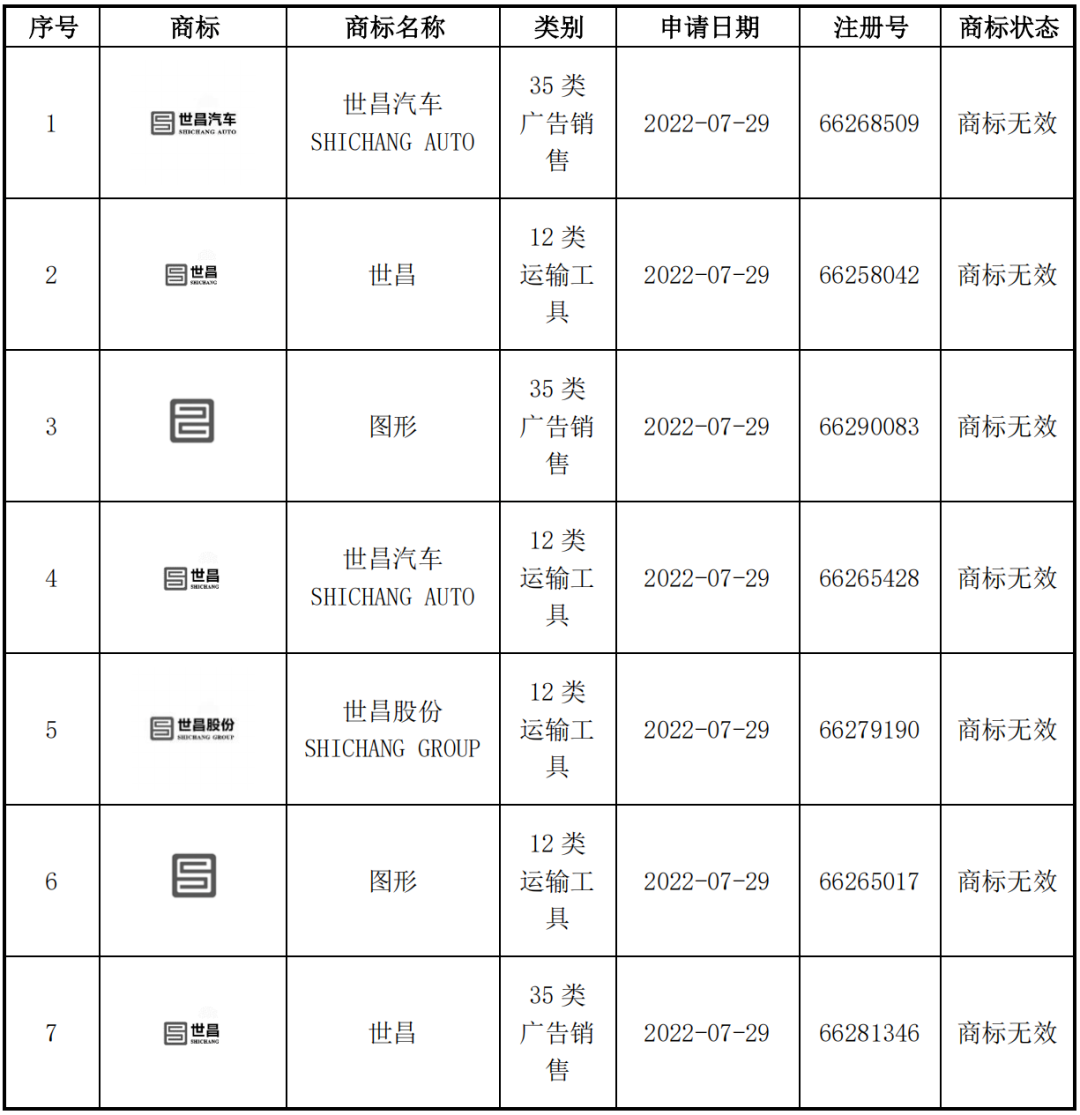

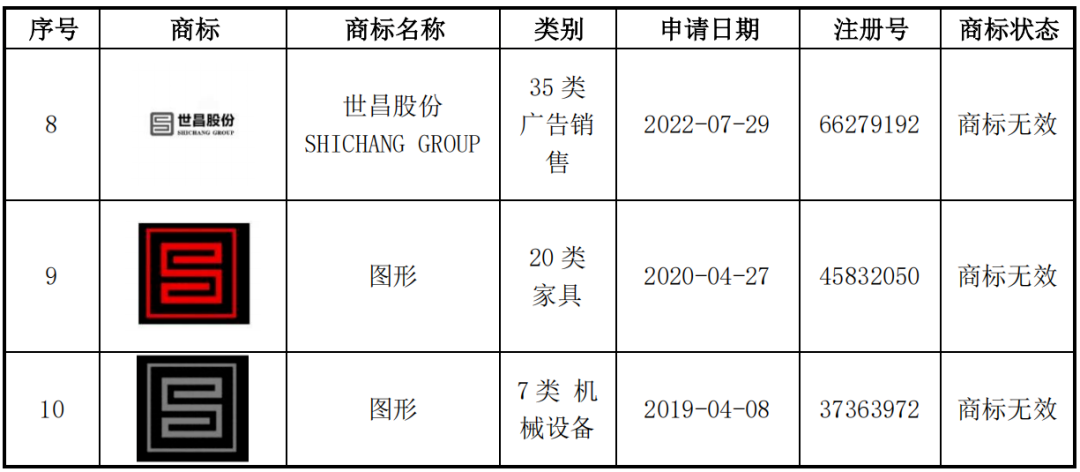

(3)發行人多次申請關於「世昌」「世昌LOGO」相關商標,均被駁回

根據申請文件,發行人僅擁有「九昌」註冊商標和「世昌LOGO」等著作權,未以「世昌」註冊商標。

世昌股份曾於2019年至2022年間多次向國家知識產權局商標局(以下簡稱「商標局」)申請關於「世昌」「世昌LOGO」相關商標,但上述字樣重名較多、商標造型較為常見,因存在近似商標等原因未能通過商標局的審查,發行人申請商標被駁回的具體情況如下:

公司在招股說明書中認為:1、公司產品不屬於必須使用註冊商標的情形

根據《中華人民共和國商標法》第六條規定,「法律、行政法規規定必須使用註冊商標的商品,必須申請商標註冊,未經覈准註冊的,不得在市場銷售」。

除菸草製品等必須使用註冊商標外,其他商品未強制要求使用註冊商標。世昌股份主營產品為汽車塑料燃油箱總成,該等商品不是必須使用註冊商標的產品,且公司能夠使用其持有的「九昌」註冊商標對產品進行包裝。

2、商標在公司產品銷售過程中應用場景較少,影響較小

世昌股份主要產品為汽車塑料燃油箱,主要面向整車製造企業進行銷售,公司與客戶建立合作關係主要基於多年來深耕市場的技術能力及良好的市場口碑,客戶選擇公司作為塑料燃油箱供應商,主要是其認可公司生產的產品質量、技術優勢和服務質量,並非以公司商標知名度作為供應商篩選依據,註冊商標在公司產品銷售和推廣過程中作用較小,在公司開展經營活動的場景應用相對較少。

公司主要產品汽車燃油箱由下游整車廠商客戶採購並作為整車的動力系統零部件發揮作用,在銷售及使用過程中均不會直接面向終端汽車消費者,在產品上貼示註冊商標的宣傳影響及意義較小,因此公司未在燃油箱箱體上貼示商標,僅在產品部分外部紙箱包裝上印有「九昌」註冊商標並標示供應商名稱,或者僅在包裝紙箱上粘貼印有供應商名稱、零件名稱等信息的標識卡,符合發行人產品及行業特點。

綜上所述,發行人未使用「世昌」作為註冊商標,主要原因為「世昌」「世昌 LOGO」相關商標因存在近似商標等原因未能通過商標局的審查,且公司產品不屬於必須使用註冊商標的情形,作為汽車零部件企業,商標在公司產品銷售和使用過程中應用場景較少,影響較小,符合產品及行業特點,因此公司未使用「世昌」作為註冊商標具備合理性。

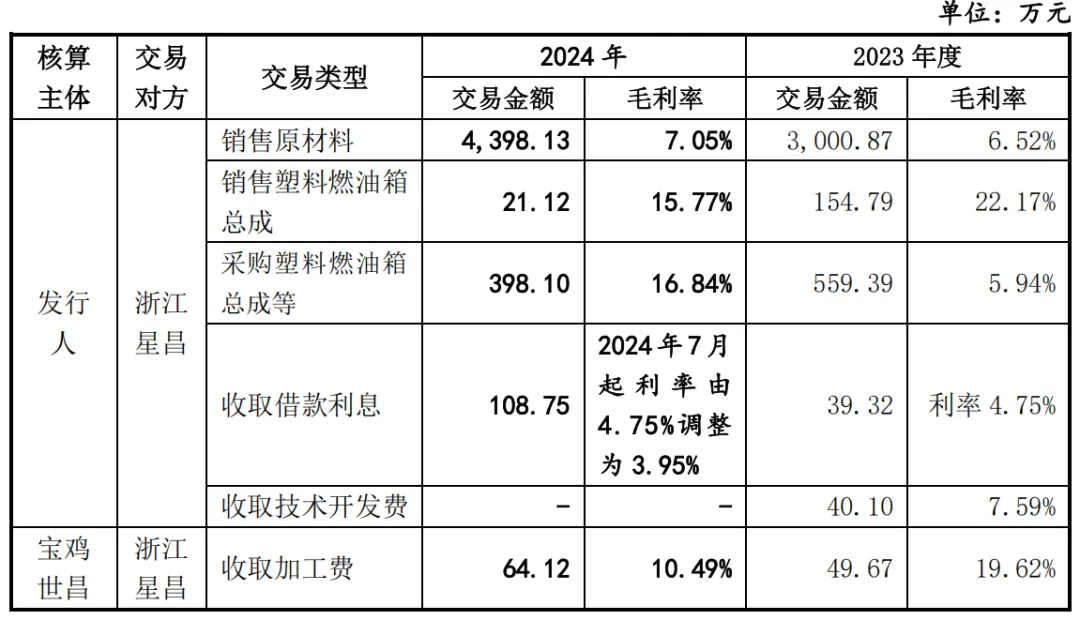

(4)發行人與浙江星昌存稅率差異,母子公司的交易被關注是否存在避稅情形

據披露,2023年、2024年,發行人所得稅稅率為15%,浙江星昌所得稅稅率為25%,寶雞世昌所得稅稅率為20%(減按25%計算應納稅所得額)。

浙江星昌於2022年11月設立,2022年與發行人不存在內部交易,2023年、2024年浙江星昌與發行人的主要內部交易情況如下:

公司在招股說明書中披露,報告期內,發行人及浙江星昌等子公司不存在因稅務方面的違法違規行為而受到行政處罰的情形。

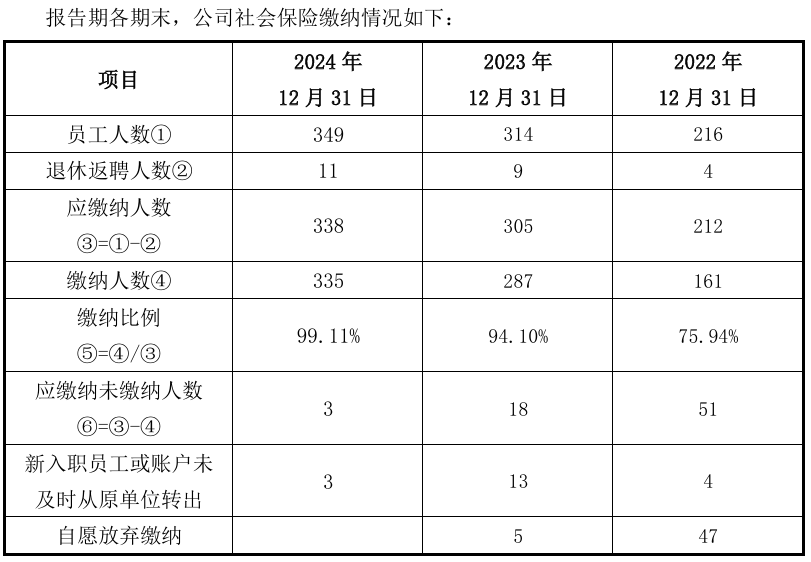

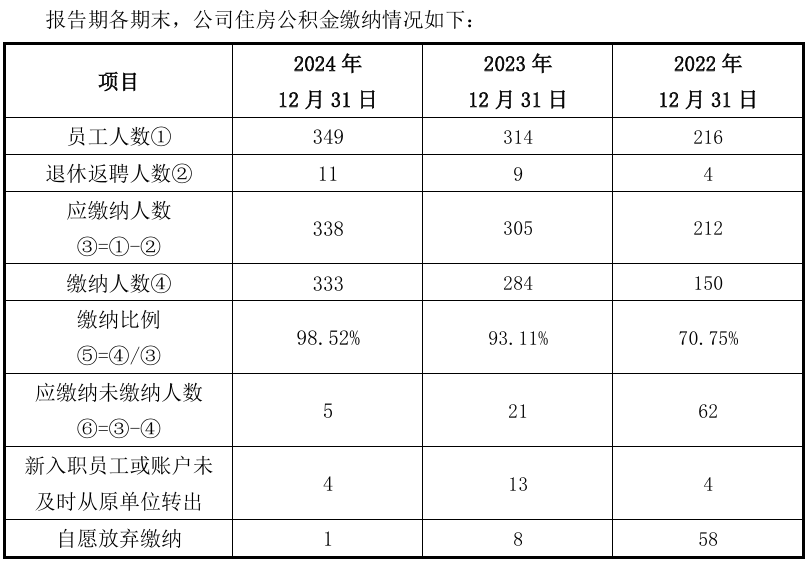

(5)報告期社保公積金存在部分應繳未繳事項,勞務派遣比例曾超10%

報告期各期末,公司員工人數分別為216人、314人、349人,社會保險繳納比例分別為75.94%、94.10%、99.11%,住房公積金繳納比例分別為70.75%、93.11%、98.52%,存在部分應繳未繳的情形。

此外,公司報告期內存在勞務派遣用工情況,主要系在生產訂單較多、員工不足的情況下,對於包裝、搬運、派駐第三方倉庫的輔助聯絡等臨時性、輔助性的生產崗位與後勤支持崗位。

2022年、2023年,世昌股份的勞務派遣人數分別為32人、49人,佔比17.49%、23.33%,超過10%。

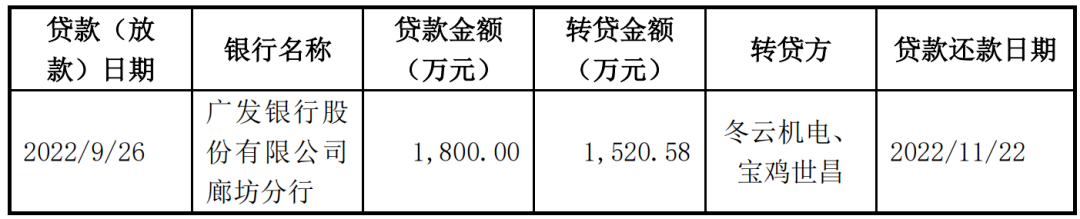

(6)報告期內,發行人存在通過全資子公司進行銀行轉貸的情形

據披露,報告期內,為滿足銀行受託支付要求,發行人存在通過全資子公司進行銀行轉貸的情形,具體如下:

公司收到上述轉貸款項後均用於公司經營,不存在將貸款資金用於證券投資、股權投資、房地產投資或國家禁止生產、經營的領域和用途的情形,亦不存在以非法佔有為目的騙貸行為。公司的上述轉貸行為未實際危害國家金融機構權益和金融安全。2022年11月22日,公司提前歸還上述貸款,不存在債務違約情形。

公司轉貸涉及的廣發銀行股份有限公司廊坊分行於 2023年12月22日出具《確認函》,確認「世昌股份取得的上述借款均用於支付貨款等日常生產經營活動,上述借款已於2022年11月22日在借款合同約定期限內全部歸還,未發生逾期還款等違反合同義務的情形,未對我行造成任何損失或其他不利影響,世昌股份與我行之間不存在任何糾紛或潛在法律糾紛;世昌股份不存在因信貸業務而受到我行追究責任的情形。」

5、審議會議提出問詢的主要問題

1.關於經營業績真實性。請發行人:(1)說明報告期內應收賬款回款與信用政策存在差異、銷售回款以及收入現金比波動的原因,是否存在實際控制人及關聯人為客戶墊付資金回款的情形,是否存在報告期內通過改變銷售信用政策增加銷售收入的情形。(2)補充說明單位產品運輸費與銷售量變化不同步的原因及合理性,產能利用率提高而單位耗電量增加的原因及合理性。(3)說明所選可比公司的合理性,發行人毛利率、資產負債率、研發費用率等主要財務指標與行業趨勢是否一致。請保薦機構及申報會計師覈查並發表明確意見。

2.關於經營業績可持續性。請發行人:(1)結合2022年至今拓展的主要新客戶收入、利潤佔比等,說明公司新客戶開發情況。(2)結合產品技術和服務、產品價格、客戶合作粘性、行業競爭飽和度等,說明發行人在維持主要客戶合作穩定、拓展新的業務增長點方面的突出比較優勢、被主要競爭對手替代的風險情況,以及未來業績的可持續性。請保薦機構及申報會計師覈查並發表明確意見。

三、海安橡膠集團股份公司

1、基本信息

公司主營業務包括巨型全鋼工程機械子午線輪胎的研發、生產與銷售,以及礦用輪胎運營管理業務。

公司前身有限公司成立於2005年12月,2021年4月整體變更為股份有限公司,發行前總股本為13,948.00萬股,擁有3家重要子公司,14家其他子公司及參股公司。截至2024年末,員工總計1,629人。

2、控股股東、實際控股人

信暉集團為公司控股股東,持有公司28.32%股份。朱暉先生為公司實際控制人,朱暉先生直接持有公司19.50%股份,並且通過信暉集團間接持有公司28.32%股份,合計持有公司47.82%股份。

3、報告期業績

報告期內,公司營業收入分別為150,829.91萬元、225,052.47萬元和229,989.30萬元,扣非歸母淨利潤分別為31,872.19萬元、63,924.13萬元和64,056.30萬元。

4、上市委會議現場問詢的主要問題

1.請發行人代表結合報告期內營業收入、訂單情況、主要客戶變化、行業現狀及發展趨勢等,說明其預計 2025 年 -2027 年營業收入複合增長率為 20%的合理性及可持續性,期後業績是否存在下滑風險。請保薦人代表發表明確意見。

2.請發行人代表結合新增產能情況、消化措施及可行性,說明募投項目規劃的合理性。請保薦人代表發表明確意見。