©讀懂財經·消費組原創/出品

作者:楊揚

編輯:夏益軍

小公司死在自己的短板上,大公司敗在自己的優勢上。

所謂優勢,只是一個相對動態的均衡博弈,時間變了,人變了,就一切都變了。墨守成規的企業,往往會讓優勢變牢籠。

洋河的起起落落就是明證。

廣告轟炸確立品牌心智、深度分銷提升動銷,讓洋河在本世紀初掀起藍色風暴,硬生生將「茅五劍」變成了「茅五洋」,洋河從瀕臨瀕臨倒閉的地方酒廠一躍躋身頭部陣營。

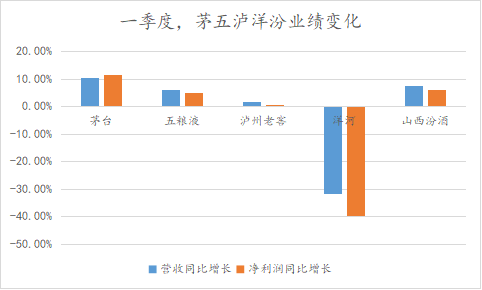

但命運多舛,洋河逐漸從頭部陣營中掉隊。2024年,洋河營收按年下降12.83%,淨利潤按年下降33.37%,是茅五瀘洋汾中唯一負增長的酒企。

渠道庫存、回款進度等行業關鍵指標,洋河亦與其他頭部酒企存在較大差距。

洋河脫離頭部,從崛起之日就註定了。觀點如下:

1、深度分銷從優勢變拖累。深度分銷使洋河經銷商具有「小而多、老而弱」的特點,更容易受宏觀衝擊。同時深度分銷下,渠道利潤透明,經銷商利潤低,銷售的積極性也差,進一步導致了洋河競爭力下滑。

2、打不過高端,卷不過低端。廣告轟炸下,洋河實現了從低端到中端的升級,但因為缺少資源、歷史的高端稟賦,洋河始終沒有站上高端牌桌。而中端市場正是目前受擠壓最嚴重的白酒市場。

3、出現了前任得利,現任擔責的管理困局。初代管理層通過混改拿到了大量股權和洋河利益深度綁定。但初代管理層退出後,現任管理層股權較少,出現了前任得利,現任擔責的局面。新管理層很容易出現不求有功,但求無過的心態,洋河逐漸失去改革、創新能力。

/ 01 /

從茅五瀘洋汾中掉隊

茅五瀘洋汾中,洋河的崛起最為傳奇。

1998年,白酒行業山雨欲來風滿樓,亞洲金融危機、山西假酒案,加上政策限制,白酒市場一片萎靡,中小型酒廠相繼破產。

洋河也遇到了困境,業績一落千丈,收入從1998年的7.7億落到了2000年的2.2億,企業不得不靠降薪裁員勉強維持,瀕臨破產。

好在,洋河兩位功勳人物楊延棟、張雨柏力挽狂瀾,通過企業改制、品牌升級、渠道改革三板斧,讓洋河掀起藍色風暴,硬生生將「茅五劍」變成了「茅五洋」。

之後,汾酒、瀘州老窖崛起,茅五瀘洋汾年營收相繼破300億,和身後白酒拉開了差距,組成了上市白酒頭部陣營。

不過,穩定多年的頭部陣營,再生變局。

洋河業績掉隊明顯。2024年,洋河營收按年下降12.83%,淨利潤按年下降33.37%。2025年一季度,營收按年下降31.9%;淨利潤按年減少了39.9%。

同期,茅、五、瀘、汾營收、利潤全部正增長。

按照洋河的說法,業績失速是公司主動清理渠道庫存的結果。

洋河確有控貨之舉,今年2月,洋河停止了省內海之藍供貨,並且還對夢之藍M6+實施嚴格的配額管控政策,

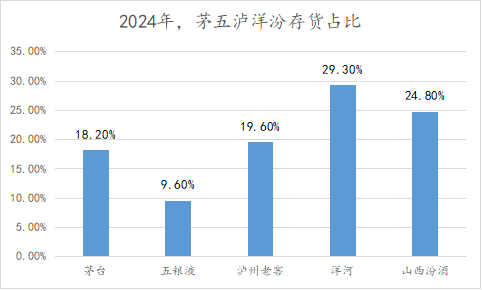

但結合庫存看,洋河控貨更像是不得已而為之。2024年,洋河存貨佔資產比重達到29.3%,在茅五瀘洋汾中最高。

營收負增長後,洋河也自2010年登頂上市白酒收入前三後,讓出了季軍頭銜,2024年收入相繼被瀘州老窖、山西汾酒超過。

長期來看,洋河與瀘州老窖、山西汾酒的差距有拉大趨勢。

白酒企業未來業績走勢如何?一看,合同負債,指下游給酒企的預付款,可看做收入的前瞻性指標。

2024年,洋河合同負債按年下降6.8%,同期,瀘州老窖合同負債按年增長4成,汾酒也增長了兩成。

二看,白酒回款,指經銷商按全年合同打款進度的比例,反映了經銷商對酒企的信心。

按照白酒自媒體「價投小白鴿」的數據,截止5月初,茅瀘瀘汾回款進度均在40%以上,洋河回款只有35%-40%。經銷商同樣對洋河信心不足。

洋河是如何從頭部掉隊的?

/ 02 /

被品牌、渠道反噬

正所謂盈虧同源,洋河掉隊的伏筆,埋在它的崛起路徑中。

洋河崛起靠的是產品升級和深度分銷。

2000年之前,洋河一直靠低端酒洋河大麴撐着,造成了利潤微薄,護城河不寬等痛點。所以在98年的白酒逆周期中,一度瀕臨破產。

之後,管理層對症下游,為衝中高端,2003年9月,洋河推出「洋河藍色經典」系列:海之藍(118元)、天之藍(200-300元)、夢之藍(400元以上)。

但中高端依賴產業基礎,如適宜的水源乃至空氣,還有品牌沉澱。這些洋河都不具備。

於是,洋河開始了廣告轟炸,和茅五爭起了央視廣告的標王。一句「比海洋更寬廣的是男人的胸懷」成為經典。

為了新品順利出貨,洋河進行渠道改革,首創「1+1」深度分銷模式,即經銷商體系+廠家自有銷售人員,共同開拓市場。其中,經銷商只負責配送、資金周轉等服務工作,洋河自有人員負責渠道開拓與市場推廣工作。

這種扁平化的深度分銷使洋河對終端和渠道實現了有效控制,可以像賣快消品一樣賣白酒,即便品牌性不強,也能高動銷。而洋河品牌性不強的問題也多少被這一模式掩蓋。

在白酒向上周期中,洋河的廣告轟炸能帶動品牌升級,深度分銷也有高執行力優勢,利於市場拓展。

只是,命運的饋贈早已在暗中標好了價格。當白酒進入存量時代後,洋河開始被品牌、渠道反噬。

由於缺少品牌、酒質的高端稟賦,洋河終究沒能上高端牌桌,且不說沒有孕育除飛天茅台、五糧液普五、國窖1573這樣的高端品。甚至在次高端領域,洋河也缺乏如水晶劍、汾酒青花20、習酒窖藏1988這樣的百億級營收大單品。

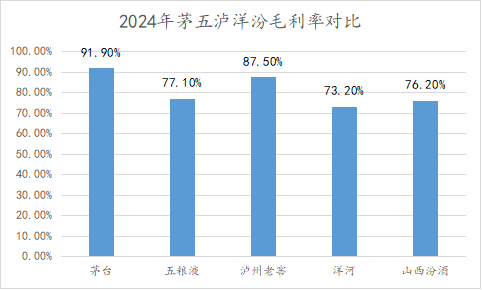

體現在盈利能力上,洋河也是茅五瀘洋汾中毛利率最低的企業。

在如今的宏觀環境下,高端酒勝在品牌,低端酒勝在性價比,都在搶中檔酒企的市場,洋河也就陷入到了高端打不過,低端卷不動的窘境。

屋漏偏逢連夜雨,洋河的深度分銷模式也在失靈。

在1+1模式下,洋河實際上弱化了經銷商角色,這使其經銷商體系出現「小而多、老而弱」的問題,經濟下行時,更容易衝擊。根據礪石商業財經的數據,2020年開始,洋河經銷商淘汰率達30%左右。

同時,因為深度分銷,渠道利潤透明,經銷商利潤低,銷售的積極性也差,進一步導致了洋河競爭力下滑。

被品牌、渠道反噬,本質上又是洋河管理層沒有因時而變的結果。

/ 03 /

管理困局:前任得利,現任擔責

但斌總結過,市場裏值得真正長期投資公司有兩類一類是不被環境改變的公司,另一類是改變環境的公司。

放在白酒行業,茅台屬於不被環境改變的公司,因為品牌底蘊,茅台天生形成了不變的高端心智。

有投資人提到:就算其它酒跟茅台賣的價格一樣,我宴請客人時都得編一堆理由給客人解釋一下為啥喝的不是茅台!喝茅台我暢所欲言,不喝茅台我解釋半天。

高端心智構成了茅台最大的護城河,就算有流水的董事長,茅台的業績也是鐵打的。

而洋河屬於改變競爭環境的公司。

洋河崛起時在行業以改革和創新著稱,20年前,洋河股份通過恰到好處的混改,激活市場機制;推出洋河藍色經典,作為高端化的抓手;並改革經銷體系,最終強勢突圍,從一個並不突出的地方酒廠,成長為中國白酒老三,與茅台和五糧液相提並論。

靠改革和創新獲得市場,很多時候需要管理層決策一直在線。

但2015年是洋河的轉折點,把洋河帶上高峯的張雨柏離任,新管理層接棒。

但與之前相比,新管理層明顯失去了過去的改革魄力,業務上守成多,創新少,在業務發展的幾個關鍵節點,反映明顯偏慢。

例如,2015年前後,洋河就逐漸有了產品老化、渠道推力不足的弊病。但2015年上任的新管理層,直到2019年,纔對洋河進行渠道、產品、組織架構進行大調整,且調整成效並不明顯。

洋河為什麼逐漸使其了改革和創新能力?熙熙攘攘,皆為利來。

這要從洋河的混改說起,以楊廷棟、張雨柏等初代洋河管理層,通過兩次改制,獲取了大量洋河股權,2009年上市時,洋河形成了國資持股34%,管理層持股27%,機構散戶持股38%的三三三制制衡局面。

彼時,管理層持有大量股份,與公司榮辱與共,積極性、執行力自然高。但隨着初代管理層陸續推出,洋河現任管理層與公司股權綁定並不深。

目前,洋河現任管理層持有的股份數量僅佔公司股本的0.01%。如此股權結構也就形成了前任得利,現任擔責的管理畸形局面。

現任管理層很容易出現不求有功,但求無過的管理心態。只是,商業世界,不進則退,失去企業活力的洋河在江蘇大本營都已經被今世緣打的節節敗退。

對於眼下的洋河來說,應該儘快解決管理問題,重新激發活力。

責任編輯:李思陽