得益於雲計算支出的強勁增長以及其人工智能(AI)代理平台商業化進程的加速,全球領先的客戶關係管理軟件提供商賽富時(CRM.US)公布了超預期的第一財季業績,同時上調了2026財年營收指引。

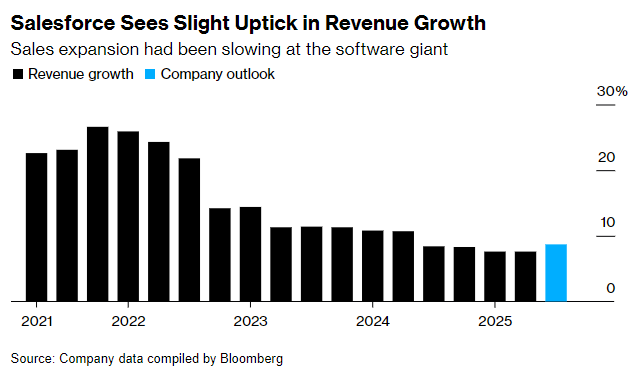

財報顯示,該公司第一財季營收按年增長8%至98億美元,未履約訂單金額達609億美元,調整後每股收益2.58美元,各項指標均超市場預期。

根據最新預測,在截至2026年1月的財年中,該公司營收預計將達到410億至413億美元,此前預期為405億至409億美元。

儘管過去幾個月全球宏觀經濟存在不確定性,但大型企業仍持續加大雲計算投入,通過AI技術升級數字基礎設施。這一趨勢為賽富時帶來了持續的業務增長。

雲計算支出的增加為賽富時的人工智能代理平台Agentforce的商業化進程提供了有力支撐。該公司正全力押注智能代理技術,以推動其軟件產品的市場滲透。

數據顯示,賽富時的AI代理平台「Agentforce」產品已獲得市場初步認可,目前累計完成超4000筆付費交易,但投資者期待該產品能帶來更顯著的業績貢獻。

Third Bridge分析師Charlie Miner指出:「專家預測到2026年底該業務將創造數十億美元的營收機會,並有望最終成為賽富時最大的收入來源。」

為加速AI佈局,這家總部位於舊金山的企業本周早些時候宣佈擬以約80億美元收購雲數據管理公司Informatica(INFA.US)。後者專注於雲端數據組織與管理領域。由於大企業內部信息分散,需從多源整合,AI落地進程往往受阻。

賽富時首席財務兼運營官Robin Washington在接受採訪時表示:「收購Informatica是一步數據戰略重拳。」她指出,結合公司現有其他數據相關產品,Informatica將幫助客戶更快部署AI工具。

賽富時表示,截至4月30日,其包含數據管理與AI業務的部門年化經常性收入突破10億美元,按月增長11%。Bloomberg Intelligence分析師Anurag Rana指出,這印證了市場對AI需求的持續增長。

此次收購延續了首席執行官Marc Benioff通過併購驅動增長的一貫策略。過去幾年,在激進投資者削減開支、提升盈利能力的壓力下,這一策略曾一度擱置。若交易完成,這將成為賽富時自2021年以約277億美元收購辦公通訊平台Slack以來規模最大的一筆交易。

對於最新收購,市場反應總體積極。以J. Parker Lane為首的Stifel分析師在研報中指出:「相比Slack等歷史收購,此次交易估值合理且更易被投資者消化。」該投行維持對賽富時的「買入」評級。

D.A. Davidson分析師Gil Luria表示:「收購Informatica反映出公司正試圖彌補內生增長放緩的困境。」

不過有部分分析師提醒,Informatica現有業務中相當比例來自使用本地服務器部署軟件的客戶,而非賽富時主力的雲端場景。Washington回應稱司將助力加速Informatica的雲業務轉型。

Benioff在分析師電話會上透露,收購Informatica醞釀長達二十年。這家成立於1993年的數據管理先驅曾於2015年被Permira基金和加拿大養老基金聯合收購,期間微軟(MSFT.US)和賽富時均參與股權投資。最新財報顯示,Informatica季度營收達4.039億美元(增長3.9%),雲端訂閱年化收入8.48億美元(激增30%)。

消息公布後,賽富時股價盤後上升逾2%。

但截至周三收盤,該股年內累計下跌18%,成為標普500指數中表現最差的科技股之一。最近幾周,美國關稅政策調整及其他政府政策變動引發市場波動,投資者圍繞這些變化對軟件行業的影響展開討論——儘管該行業不直接面臨進口稅壓力。微軟等企業表示客戶行為未受顯著影響,而Workday(WDAY.US)等公司則提及當前處於「不確定環境」。