日本央行行長植田和男絲毫不掩飾他準備繼續加息的意圖。近期的CPI數據給出了原因——通脹率一直遠高於央行2%的目標,且高於市場普遍預期。通脹的超預期上漲已經無法再單獨用日元疲軟來解釋。價格壓力加劇正變得更加普遍。日本央行偏愛的直方圖顯示,價格分佈明顯向通脹一側轉移。

據研究預計,日本央行將在6月16日至17日的政策會議上維持利率不變,重點關注其對削減購債計劃的中期評估。但預計,通脹形勢的發展將促使央行考慮在7月份加息,屆時季度報告將為其重新評估政策路徑創造機會。

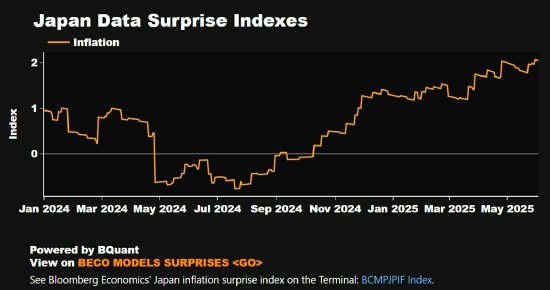

通脹接連高於預期

自3月份以來,通脹走勢一直呈高於預期的態勢。若是央行的預測能力與市場經濟學家大致相當,那麼央行可能也感到有些措手不及。

研究顯示,日本通脹意外指數自2025年以來持續穩步攀升。

通脹高於預期的原因是新鮮食品和大米價格飆升、東京租金上漲以及勞動力成本和投入成本上升導致的大範圍價格上漲等因素共同推動的。

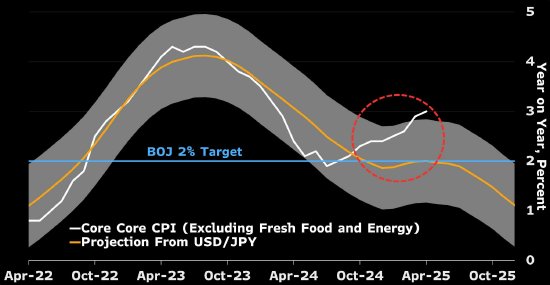

日元匯率不再能解釋CPI上漲的原因

注:核心-核心CPI預測基於使用美元/日元匯率的2度阿爾蒙滯後模型,滯後時間為27個月,採用AIC信息準則。預測區間代表±兩個標準差。

自2022年以來,日本通脹形勢的發展在很大程度上與日元貶值向進口價格傳導有關。但如今情況已大不相同。

圖表顯示了將不包括生鮮食品和能源的核心—核心CPI通脹率與日元兌美元匯率的歷史走勢聯繫起來的模型預測。模型表明,直到去年,匯率對於通脹具有很強的預測能力。但近期的數據表明,與僅基於匯率走勢的模型預測相比,實際通脹走勢明顯偏向上行。

原因可能是什麼?大米價格上漲的溢出效應、2024年春季薪資談判後創紀錄加薪(2025年加薪幅度甚至更高)的傳導效應,以及隨着家庭越來越將通脹視為新常態,各行各業也越來越願意提高產品售價。

通脹加劇為央行進一步削減政策刺激力度提供了更大空間,同時央行對於日元走強可能導致政策減碼偏離軌道的擔心也不像之前那麼強烈。

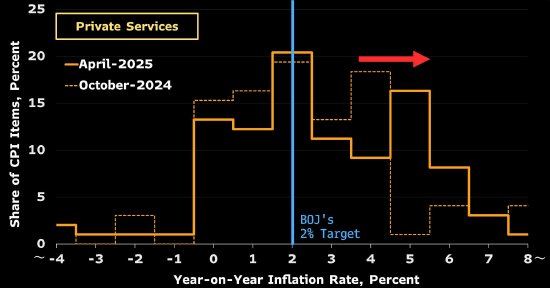

央行直方圖顯示兩個峯值,傳遞一個信息:通脹壓力在加劇

日本央行希望通脹率穩定在2%左右——簡潔、只有一個峯值的直方圖。但其衡量私營服務價格通脹(不包括租金)的常用圖表顯示的情況遠不止於此。主要峯值仍在2%附近,但第二個峯值已開始在右側形成。這暗示着高於目標的價格壓力將進一步增強。

4月是許多企業在新財年開始調整價格的關鍵月份,4月份CPI數據顯示,與六個月前相比,更多服務項目的價格漲幅超過2%。

最新數據顯示,通脹壓力不只是保持穩定,而且在更廣泛的服務領域也呈現上升勢頭,更多服務業部門的通脹率超過2%。這無疑會給植田和男更多思考的理由。

責任編輯:陳鈺嘉