核心要點

- AI領軍地位:Snowflake旗下Cortex AI推動AI快速普及,每周有5200家客戶使用該服務。

- 競爭優勢:Snowflake憑藉跨多雲兼容、數據隱私保障及行業定製化AI解決方案脫穎而出。

- 強勁的財務狀況:穩健的增長、高客戶忠誠度以及 211 至 225 美元的目標股價反映了 Snowflake 在人工智能領域的強勁發展勢頭。

TradingKey - 如果您正在尋找一家不僅空談人工智能,而且真正將其付諸實踐的公司,Snowflake無疑是您的不二之選。它正在幫助企業將人工智能從熱門詞彙轉化為切實可行的解決方案,成為推動人工智能革命的引擎。Snowflake 在人工智能領域的進展令人印象深刻,最新的業績也印證了這一點。這家公司正在帶來真正的影響力,而不僅僅是炒作。自我三月份上次報道以來,Snowflake 的股價已上漲 30%。如果您想了解 Snowflake 的完整背景,請查看我之前的文章。

來源:TradingKey

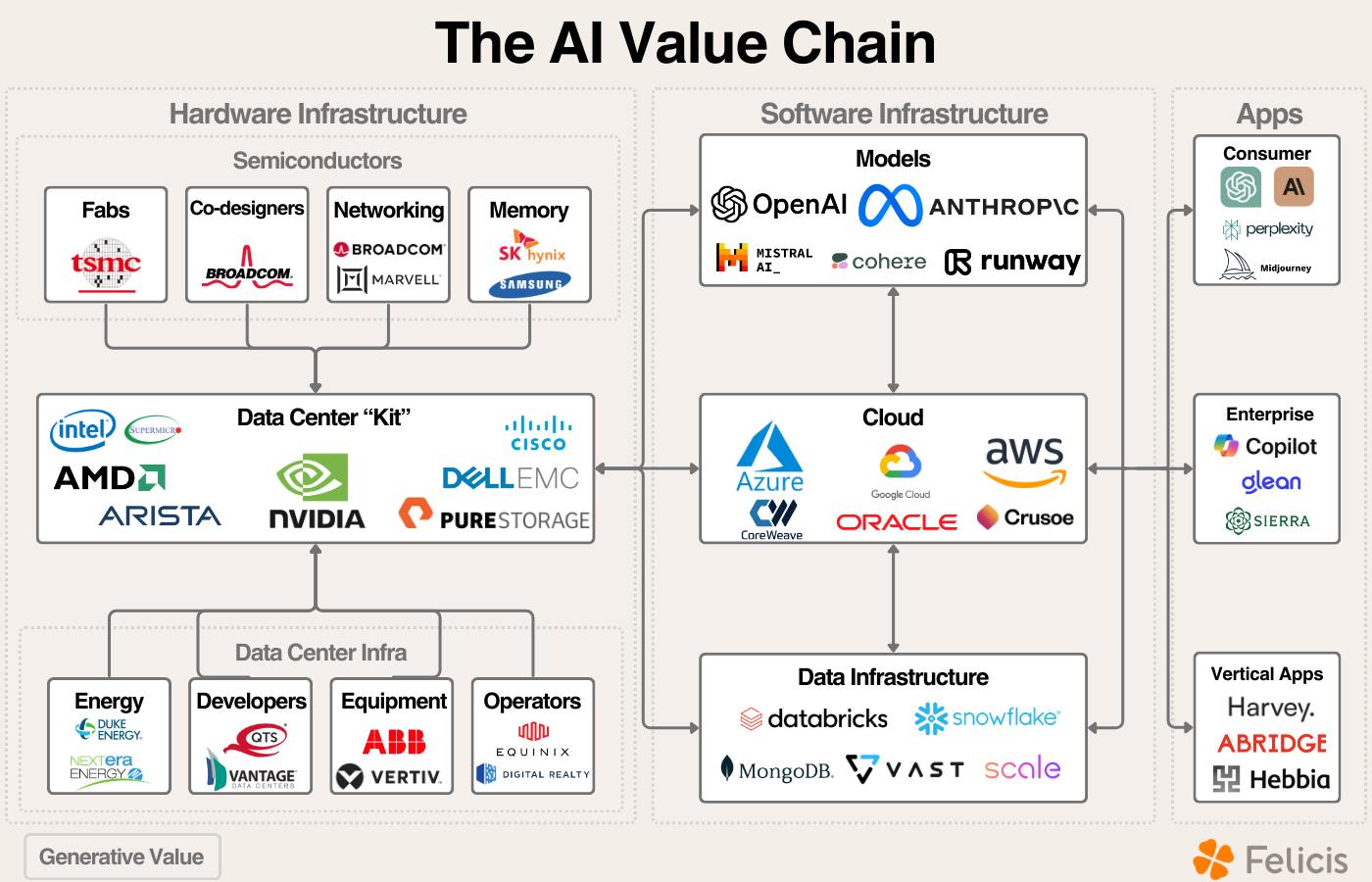

Snowflake在AI產業鏈中的位置如下圖所示:

來源:Felicis

Snowflake的AI進階之路:從願景到勝利

Snowflake 是一個基於雲的數據平台,幫助企業存儲、組織和分析海量數據。這既包括電子表格等整潔的數據(稱為結構化數據),也包括電子郵件或視頻等雜亂的數據(稱為非結構化數據)。AI 需要高質量的數據,而 Snowflake 的 AI 數據雲就像一個智能數據工廠,將雜亂的非結構化數據轉化為 AI 模型所需的高質量輸入,使企業能夠快速構建和部署先進的人工智能解決方案。

本季度,Snowflake 在人工智能應用方面取得的進展是不可否認的,這一切都是為了讓AI對企業有實用價值。

- Cortex AI 正在爆發式增長:Snowflake 的 Cortex AI 是一套AI工具,可幫助企業直接基於其數據構建 AI 功能。2026 財年第一季度,超過 5,200 個賬戶,這意味着在 Snowflake 總計 11,578 位客戶中,近 45% 每周使用 Cortex,而一年前幾乎為零。這是一個巨大的飛躍,表明企業正在加入 Snowflake 的 AI 浪潮。例如,卡夫亨氏使用 Cortex 構建了一個名為 Lighthouse 的 AI 助手,幫助員工更快地做出決策。這是AI代理 的一部分,AI 不僅能回答問題,還能採取行動,例如自動化工作流程或動態分析數據。這意味着 Snowflake 正在利用一個強大的趨勢:AI 正在從一個簡單的工具演變為一個幫助企業完成任務的積極協作者,這反過來又刺激了對 Snowflake 平台的需求。

- 隱私優先的人工智能:在這個數據隱私至上的時代,Snowflake 的數據清潔室技術讓三星廣告等公司能夠安全地共享數據,用於個性化廣告,而不會違反隱私規則。這對於零售和媒體等行業意義重大,因為在這些行業中,AI驅動的個性化是一座金礦。Snowflake 能夠平衡創新與信任,使其成為企業擴展人工智能的首選。

- 特定行業的AI推進:Snowflake 正在加倍押注汽車等行業,例如 CarMax 和日產利用人工智能進行供應鏈分析,以及公共部門。同時它也啱啱獲得與美國國防部合作的批准。這些市場需要AI來解決複雜問題,而 Snowflake 的定製解決方案正在贏得大筆合同。這種多元化意味着 Snowflake 不僅僅是一家科技公司,更是對人工智能改變每個行業的押注。

在擁擠的賽道中脫穎而出

在競爭激烈的數據平台領域,Snowflake並非唯一玩家。它與Databricks這樣專注於AI和機器學習的主要競爭對手同台競技,同時也面臨AWS Redshift、Google BigQuery和Microsoft Azure Synapse等雲原生服務的競爭。Databricks最近收購了專為支付處理等實時數據更新設計的無服務器數據庫Neon,這直接針對了Snowflake的Unistore功能。

然而,Snowflake的關鍵差異化優勢在於其雲無關架構。與許多綁定單一雲服務商的競爭對手不同,它能在AWS、Azure和Google Cloud之間無縫運作。此外,通過在Azure上託管OpenAI模型等戰略合作,Snowflake將自己定位為雲巨頭的合作伙伴而非競爭者。

微軟的Fabric平台正成為值得關注的挑戰者,其目標與Snowflake類似,都致力於統一數據和AI。但Snowflake憑藉用戶友好的界面、對Apache Iceberg等標準化數據表組織的開放數據格式支持,以及即用型AI工具包,仍保持着競爭優勢。

Snowflake的靈活性和強大的合作伙伴關係,有效降低了市場份額被競爭對手侵蝕的風險。

Snowflake何以在AI時代脫穎而出?

Snowflake 將自身定位為領先的AI代理平台。這些人工智能系統不僅具備數據分析能力,還能充當智能助手,做出決策並實現工作流程自動化。例如,Cortex Agent 幫助 Luminate Data 提取切實可行的娛樂洞察,而西門子則整合 IT 和運營數據以優化製造流程。這些應用不僅僅是分析,它們是由AI驅動的工作流,使企業能夠更智能、更快速地運營。

Snowflake 的優勢在於它能夠管理結構化和非結構化數據,並結合 Cortex Analyst 等工具,讓用戶能夠用簡單的英語提問,無需複雜的編碼即可獲得答案。例如,零售商可以利用 Snowflake 分析客戶評論、識別新興趨勢並實時自動調整營銷活動。

Snowflake 不僅僅是賦能AI,它還將AI無縫嵌入到日常業務運營中。

然而,風險也隨之而來。關稅或經濟放緩可能會導致客戶削減支出,尤其是小客戶。數據和人工智能領域如同戰場。如果 Snowflake 在推出新的 AI 功能時遭遇挫折,Databricks 或微軟等競爭對手可能會佔據上風。

數據說話:Snowflake的AI戰略成效顯著

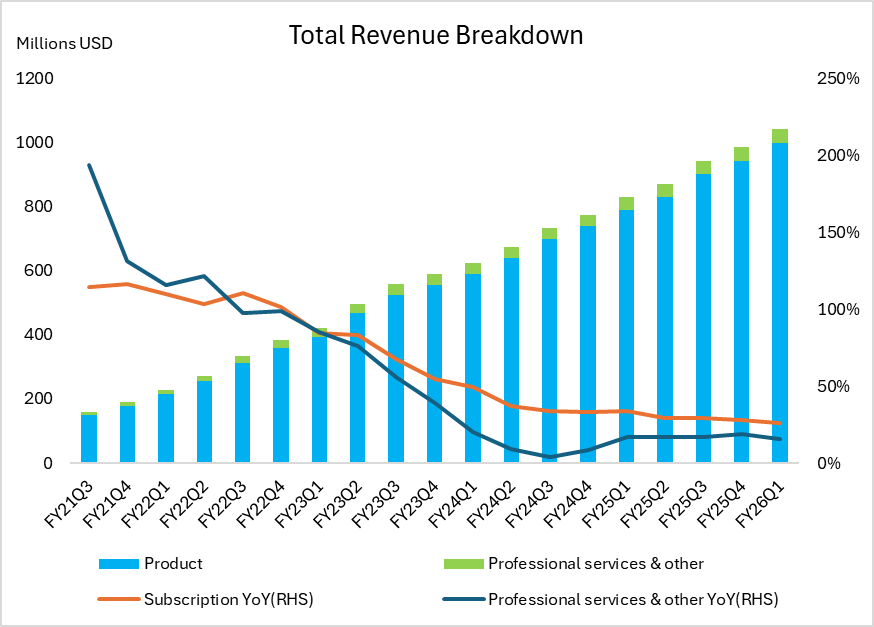

Snowflake 2026 財年第一季度的財務數據印證了其不斷增長的 AI 發展勢頭。產品收入達到 9.97 億美元,按年增長 26%。雖然這一增長率略低於前幾個季度,但這反映了更為謹慎的宏觀經濟環境。即便如此,AI 的採用仍然是客戶投資 Snowflake 平台的重要驅動力。

來源:Company Financials, TradingKey

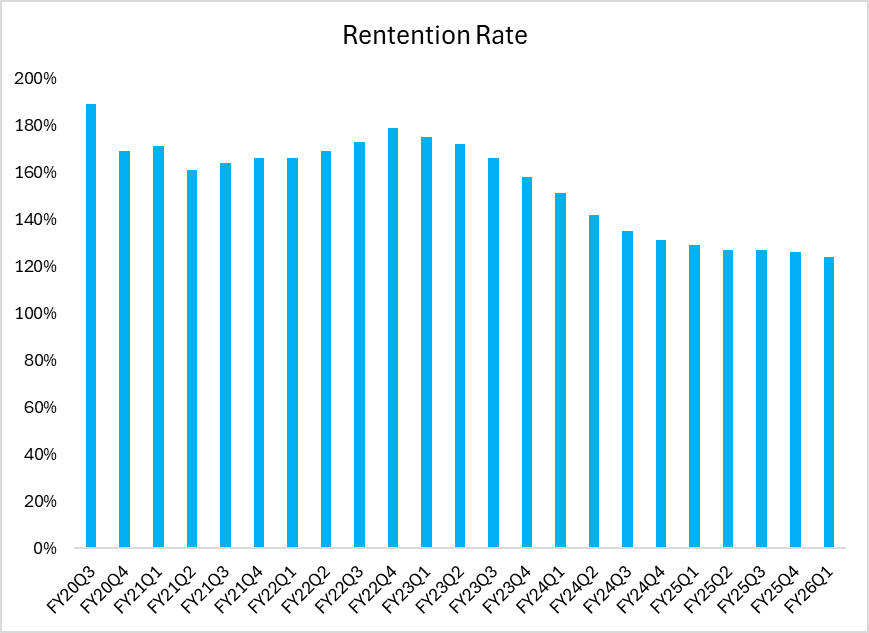

2026財年第一季度的淨收入留存率 (NRR) 為124%,略低於上一季度的126%,但仍表明客戶忠誠度強勁且業務擴張。現有客戶持續增加使用量和支出,凸顯了Snowflake人工智能和數據解決方案的持續採用。

來源:Company Financials, TradingKey

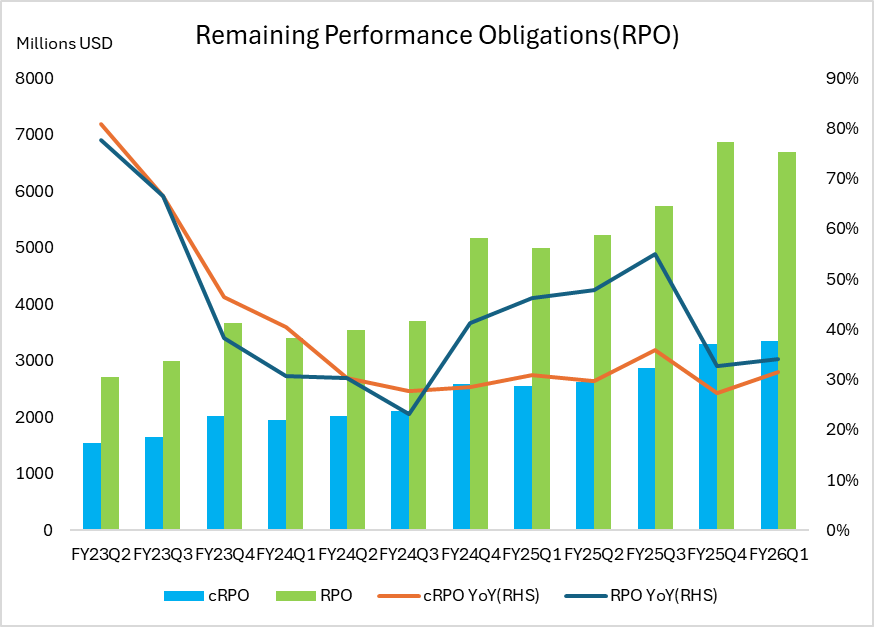

剩餘履約義務(RPO),即合同約定的未來收入,增長34%,達到67億美元,部分原因是兩筆超過1億美元的大型金融服務交易。這些大額合同凸顯了銀行和保險公司對Snowflake平台的強大信心,尤其是在欺詐檢測和客戶個性化等人工智能用例方面。強勁的RPO增長為Snowflake未來的收入來源提供了清晰的可視性。

來源:Company Financials, TradingKey

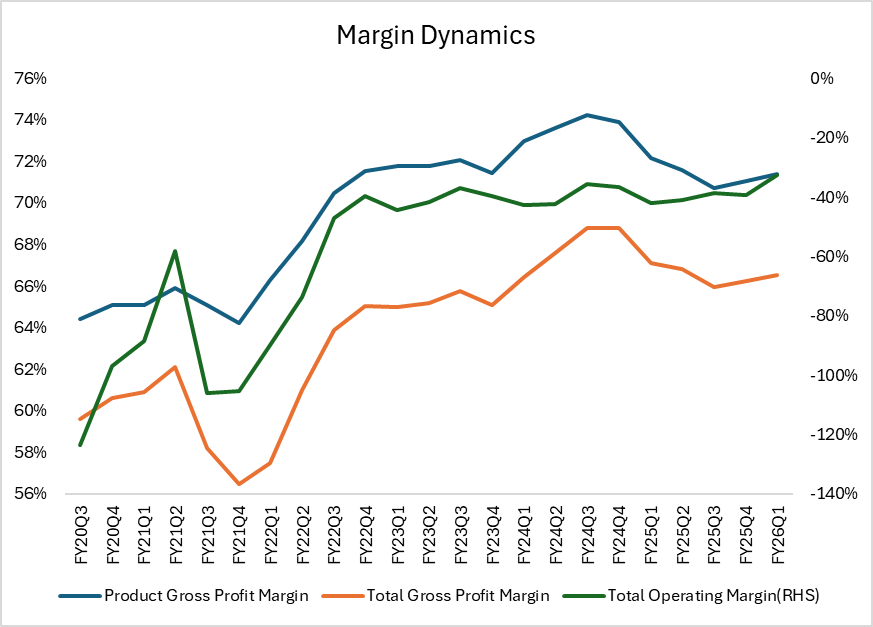

Snowflake 的盈利能力指標也在不斷提升。2026 財年第一季度,產品毛利率小幅提升至約 71%。整體毛利率也實現了正增長。儘管營業利潤率仍為負值,但趨勢表明盈利能力正在改善。Snowflake 擁有約 40億美元的現金和投資,擁有顯著的財務靈活性,可以繼續投資於包括人工智能技術在內的創新,並進行戰略性收購。

來源:Company Financials, TradingKey

展望未來,Snowflake對2026財年第二季度(10.35億至10.4億美元,增長25%)和2026財年(43.25億美元,增長25%)的預期穩健而謹慎。如果AI的普及率持續飆升,Snowflake的業績可能會超過這些數字。

為何要考慮 Snowflake?

AI的普及正在加速,而 Snowflake 正處於這一轉變的核心。憑藉 Cortex AI、無縫數據集成和行業定製解決方案,Snowflake 正在幫助企業進行分析,使人工智能變得實用且富有影響力。對於對AI領域感興趣的人士來說,Snowflake 是一家快速發展的公司,擁有強大的現金管理和戰略合作伙伴關係,因此脫穎而出。

使用企業價值/預期收入倍數對 Snowflake 進行估值,這是一個前瞻性指標,非常適合高增長的 SaaS 公司。設定目標企業價值/預期收入倍數為 15.0 倍至 16.0 倍,該倍數高於行業平均水平,這一溢價源於 Snowflake 在AI數據雲平台領域無與倫比的領導地位,但同時較保守,低於同行的上限,考慮宏觀風險。以 45.6 億美元的預期收入為例,目標企業價值倍數介於 684 億美元(15.0 倍)至 729.6 億美元(16.0 倍)之間。假設淨現金為21.79億美元(當前TTM淨現金),隱含股權價值介於705.79億美元至751.39億美元之間。目標價區間為每股211美元至225美元。

來源:StockAnalysis, TradingKey

原文鏈接