4月14日,當「特朗普解放日」後美債收益率狂飆之際,市場猜測外國可能在拋售美債維穩本幣匯率,加之2萬億美元基差交易平倉的連鎖反應,美國財政部長貝森特現身彭博電視安撫市場。訪談中他透露每周與聯儲局主席鮑威爾共進早餐,更撂下狠話:「若聯儲局不作為,我將親自出手。」手握「政策工具箱」的財政部,其殺手鐧正是「擴大美債回購」(變相量化寬鬆託市)。

六周後的今天,面對30年期美債收益率逼向5%的危險水位,坐視不管的聯儲局終於逼出了財政部的大動作。

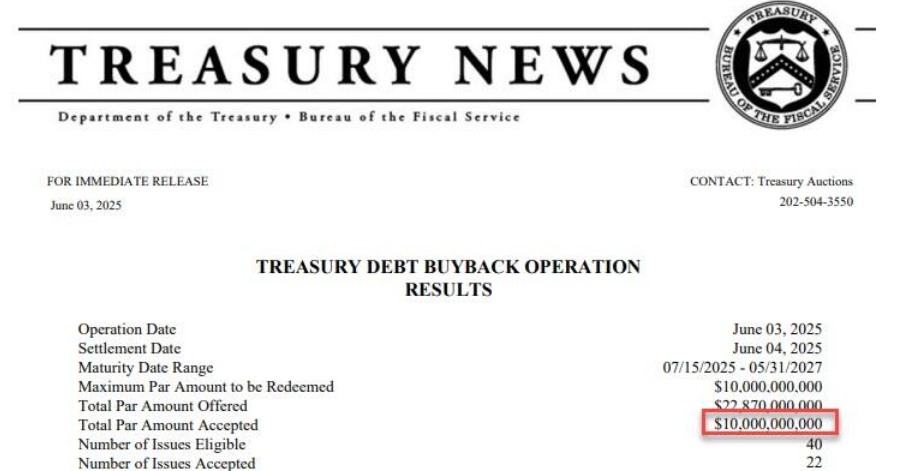

當地時間周二下午兩點,財政部公布了最新美國國債回購操作結果——雖然這類操作自2024年4月起已每周常態化,但本次100億美元的回購規模創下歷史紀錄,被市場視作「精簡版QE」(類似聯儲局的永久公開市場操作,亦如上市公司股票回購)。

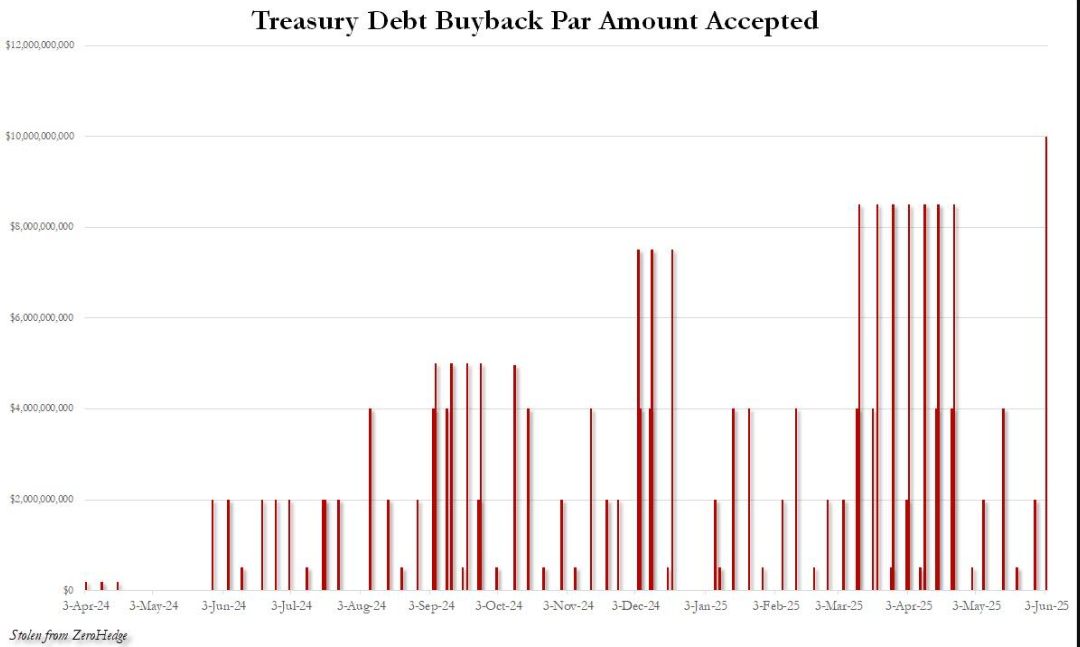

從過去一年的美債回購規模走勢圖可見端倪。

儘管本次回購美債期限較短(2025年7月15日至2027年5月31日到期),但更重磅的還在後頭:周三美國財政部將針對2036-2045年到期的10-20年期債券實施20億美元回購,規模較5月6日操作直接翻倍。要知道上次出現如此量級的美債回購,還是4月中下旬美債暴跌、鮑威爾神隱之時。

金融博客零對沖感嘆道,這不禁令人質疑:當政治化的聯儲局(敢在大選前兩月降息,卻在覈心PCE跌至疫情低谷時裝聾作啞)持續缺席,貝森特是否終於被迫接管美國國債市場?耶倫主導的「激進發債」策略(2023-2024年主旋律)會否就此讓位於「貝森特式激進回購」,直到聯儲局有所作為?