來源:中糧期貨研究中心

一、海外宏觀

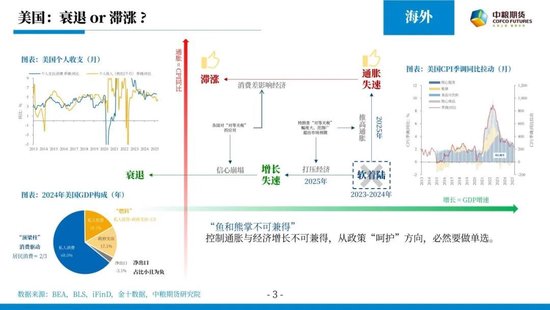

市場對2025年美國經濟有兩種觀點,走向「滯漲」或走向「衰退」;目前主流認為前者可能更大,今天凌晨聯儲局公布的5月FOMC會議紀要也是重點強調了「滯漲」的風險。

首先,「魚和熊掌不可兼得」,控制通脹與經濟增長不可兼得,從政策「呵護」方向,必然要做單選;我們的觀點更傾向於保經濟,因為油價偏低,通脹壓力相對疫情時小很多;其次,即便政策「呵護」經濟,經濟增速下滑依然難以避免,但預計不會失速,一方面基本盤還在,另一方面韌性仍存。

關於「滯漲」的這條推演:1)關稅落地後會提升美國進口商品成本,最終轉移至消費者,帶動消費品價格上漲,拉動核心商品上漲。此外核心服務業價格(工人工資)因特朗普遣返移民政策,表外勞動力供應減少,需求轉至表內,導致表內勞動力需求增加,而表內勞動力供應有限,最終驅動工資(即核心服務)上漲;預計能源價格繼續下跌,對今年CPI仍是負拉動。2)各國出台對等關稅,全球(包括美國)經濟轉差,GDP增速下降,出現滯脹。

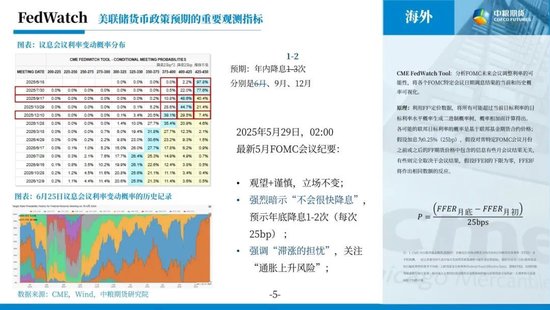

6月預計不降息,關注9月和12月,同時將此前年底降息1-3次的預期下調為1-2次(每次25bp)。目前最新數據顯示,9月降息概率48.6%,12月降息概率39%。

2025年5月29日02:00,聯儲局公布5月FOMC會議紀要重點包括觀望和謹慎立場不變、強烈暗示不會很快降息、強調對滯脹的擔憂、關注通脹上行風險。具體有:1)利率決議=貨幣政策:基本同意由於經濟不確定性加劇,失業率和通脹率上升的風險增加,他們的觀望政策立場不應改變;強烈暗示聯儲局不會很快降息。2)就業:預計勞動力市場在今年剩餘時間內將「大幅疲軟」,導致失業率上升,並在2027年之前保持高位。3)通脹:強調了對滯脹的擔憂,特別關注通脹上升的風險,關稅預計將「在今年顯著推動通脹,並在2026年提供較小的推動力」。4)經濟前景的不確定性進一步增加,因此在政府政策的一系列變化對經濟產生的淨影響變得更加清晰之前,採取謹慎的態度是合適的。5)關稅:關稅政策對經濟活動的拖累比他們此前預測中所假設的要大。美元走軟歸因於對貿易政策對經濟增長影響的擔憂。6)美債:長期收益率的上升僅部分歸因於更高的期限溢價。失去避險資產地位可能對美國產生長期影響。

目前淨出口雖然對美國經濟數據產生較大影響,但預計這種影響是短期的,不會成為聯儲局的貨幣政策的決定性因素。從2025年一季度美國GDP數據中,可以發現GDP增速下降主要源於淨出口對GDP的負貢獻,預計二季度淨出口對美國GDP仍為負貢獻。一旦關稅落地,美國「強進口」結束,其進口快送下降,淨進口將不會在對GDP造成負貢獻,且可能轉為正向拉動。

各國的財政政策,從某些角度,可以理解為一個國家的「現金流量表」,「寬財政」是增加費用(或減少收入),「緊財政」是減少費用(或增加收入)。換言之,財政政策本質是「開源節流」,且「開源」、「節流」並非二選一的單選,是不定項選擇。

目前,美國財政政策難以明確定義寬鬆或緊縮。減稅、加軍費、降息屬寬鬆財政政策;裁員、加關稅、削減支出、削減稅收補貼、降低北約軍費、縮表等是緊縮手段。同時,存在債務上限問題,預計2025年6-8月觸及,屆時會上調債務上限。

從特朗普競選政策中,明確傾向是進行「緊財政」,但「理想很豐滿,現實很骨感」。

二、國內宏觀

美國關稅政策對中國的影響小於全球其他主要經濟體:2005年後,中國出口在GDP的佔比下降;經歷2018年之後,中國對美出口佔比下降;因此,中國對美出口佔GDP的比重持續下降。目前,中國對美直接出口占GDP比重3.3%,加轉出口占比3.6%,且存在剛性需求;即使考慮轉口貿易,整體影響也遠小於其他主要經濟體。但是,如果全球整體經濟環境變差,則會對中國經濟影響更大(2023年佔比中國GDP僅20%)。

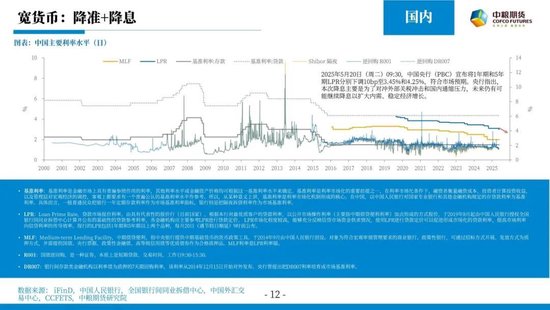

國內寬貨幣:5月20日央行降10個bp的LPR,LPR降幅大於MLF,商業銀行息差縮小。 2025年5月20日(周二)09:30,中國央行(PBC)宣佈將1年期和5年期LPR分別下調10bp至3.45%和4.25%,符合市場預期。央行指出,本次降息主要是為了對沖外部關稅衝擊和國內通縮壓力,未來仍有可能繼續降息以擴大內需、穩定經濟增長。

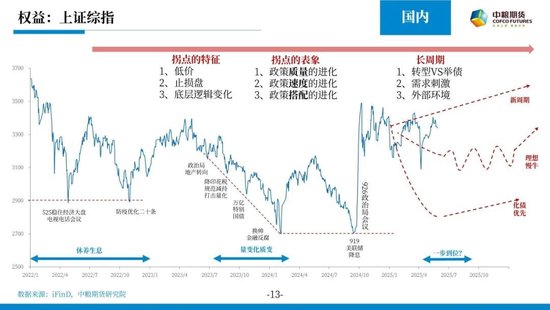

如權益股指作為表徵中國經濟的指標,堅持股指慢牛邏輯,走不出新周期,也不會出大風險,前低難以見到,向上驅動需要財政政策配合。

三、黃金

2024年,外強內弱,宏觀邏輯大於基本面,有色向上共振,煤焦鋼礦和非金屬建材向下共振。

預計2025年,內強外弱(與2024年相反),宏觀邏輯依然大於基本面,難出現共振,波動加強。

年初至今,去年表現強的有色今年表現「不盡人意」,非金屬建材類目前表現尚可,能源表現最差。

預計2025年,外需與內需呈負相關。外需差時,有色為代表的商品價格恐將下跌,同時內需或給刺激,非金融建材類等產品可能上行;反之,外需如果表現尚可,有色價格整體持穩,則內需刺激力度偏弱,非金融建材類等產品降低位震盪。

2025年二三季度,看漲金價的核心邏輯在於「貨幣重構、關稅風險、地緣風險」三因素複合驅動。黃金作為無主權信用貨幣,在逆全球化背景下,央行增持趨勢明顯;關稅風險增加避險需求;地緣風險升級帶動金價上漲。(詳見2025年5月12日《黃金:三因素共振》)

中長期(>1年)投資周期角度,本輪若從2019年起算,上漲是十年,漲到5000美元/盎司漲幅僅為3.8倍,仍小於前兩輪上漲倍數(19倍和5.6倍);因此中長期目標金價看向5000美元/盎司,預計在2028-2029年。

中短期(≤6個月)投資周期角度,與春季大報告觀點一致,4-8月震盪,9-10月突破新高繼續上漲。目前,震盪區間前低未破,若關稅回到原點,黃金價格頂多回到4月初位置(3120美元/盎司附近,滬金740元/克),預計4-8月高點在3600美元/盎司(滬金830元/克),後續9-10月看向3800美元/盎司(滬金900元/克)。

策略:建議逢回調加多。

作者簡介

曹姍姍

中糧期貨研究院 研究員

交易諮詢號:Z0013588

風險揭示

1. 中糧期貨有限公司擁有本報告的版權和其他相關的知識產權。未經中糧期貨有限公司許可,任何單位或個人都不得以任何方式修改本報告的部分或者全部內容。如引用、轉載、刊發需要註明出處為中糧期貨有限公司。違反前述要求的,本公司將保留追究其相關法律責任的權利。

2. 本策略觀點系研究員依據掌握的資料做出,因條件所限實際結果可能有很大不同。請投資者務必獨立進行交易決策。公司不對交易結果做任何保證。

3. 市場具有不確定性,過往策略觀點的吻合併不保證當前策略觀點的正確。公司及其他研究員可能發表與本策略觀點不同的意見。

4. 在法律範圍內,公司或關聯機構可能會就涉及的品種進行交易,或可能為其他公司交易提供服務。

責任編輯:李鐵民