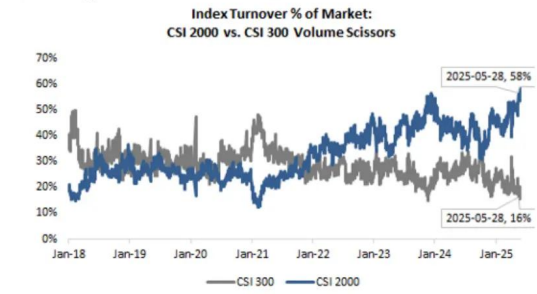

智通財經APP獲悉,高盛發布研報稱,中國小盤股與大盤股近期分化愈發顯著,成交量分佈、表現、概念以及投資者結構分化上都有體現。其中,從成交量分佈上看,本周微型股成交佔比觸及歷史新高,而滬深300成交佔比創歷史新低。另一方面,中國境內指數的看跌 - 看漲偏斜指標已接近一年高點。這與該行從其他市場指標觀察到的現象一致。除非出現新的重大催化劑(當前市場對關稅消息敏感度下降,且中國暫無推出大規模刺激政策的迫切性),投資者將更聚焦個股精選,而非宏觀驅動。

高盛主要觀點如下:

小盤股 vs 大盤股表現分化

除近期報告所述,中國小盤股與大盤股的分化愈發顯著,這不僅體現在:

成交量分佈:本周微型股成交佔比觸及歷史新高,而滬深300成交佔比創歷史新低;

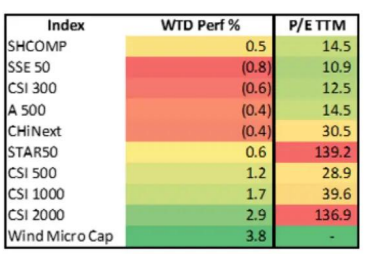

表現分化:市值越小,表現越好;

概念分化:中大盤指數仍反映市場對經濟基本面的看法,而微型股現主要代表流動性和散戶情緒;

投資者結構分化:微型股由國內散戶和遊資主導,滬深 500 及以上大盤股由國內外機構主導;

風險提示:科創板 50 指數(STAR 50)和中證 2000 指數估值已處於歷史高位。但考慮到投資者羣體(散戶)和交易策略(主題驅動而非基本面),預計盈利能見度和增長預測將成為行情爆發的真正觸發因素…… 在這種情況下,審計質量可能更為關鍵……

指數成交佔比(市場整體):

活躍度跟蹤:

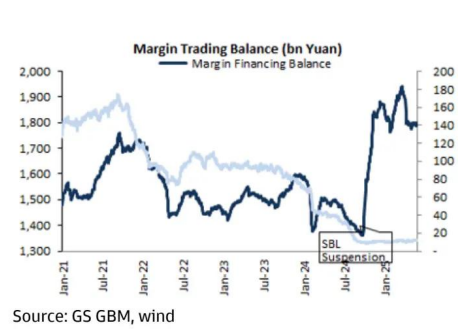

散戶:儘管 4 月保證金餘額快速下降,但近兩個月維持在 1.8 萬億元左右 —— 仍遠高於歷史平均水平;

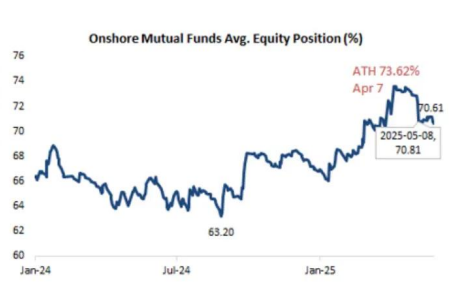

公募基金:兩周前中美日內瓦會議後,顯著減持股票頭寸。本周四整體股票持倉比例創 4 月以來新低,達 70.61%;

保證金餘額(十億元人民幣)

周境內公募基金平均股票持倉比例(%)

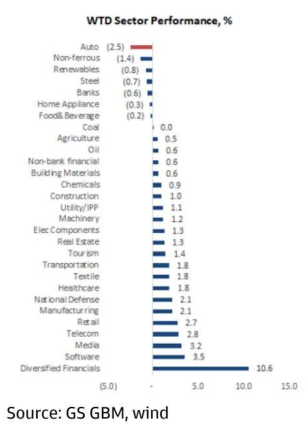

周度行業表現(%)

(圖表涉及 「鋼鐵、紡織、醫療保健、製造業、媒體、多元金融」 等行業表現)

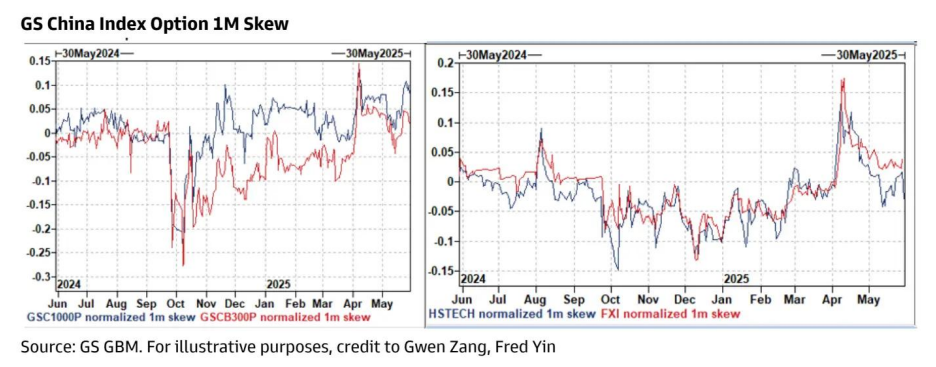

中國期權看跌 - 看漲偏斜指標透露了什麼?

中國境內指數的看跌 - 看漲偏斜指標已接近一年高點。據衍生品交易台反饋,近期交易集中於 「地板互換」 策略(指數期權多頭 + 看跌期權),單純買入看漲或看跌期權的操作極少。這表明投資者對短期上行缺乏信心,但仍選擇謹慎佈局,對境內股票指數持 「試探性樂觀」 態度。

高盛觀點:這與該行從其他市場指標觀察到的現象一致。除非出現新的重大催化劑(當前市場對關稅消息敏感度下降,且中國暫無推出大規模刺激政策的迫切性),投資者將更聚焦個股精選,而非宏觀驅動。