· 投資要點 ·

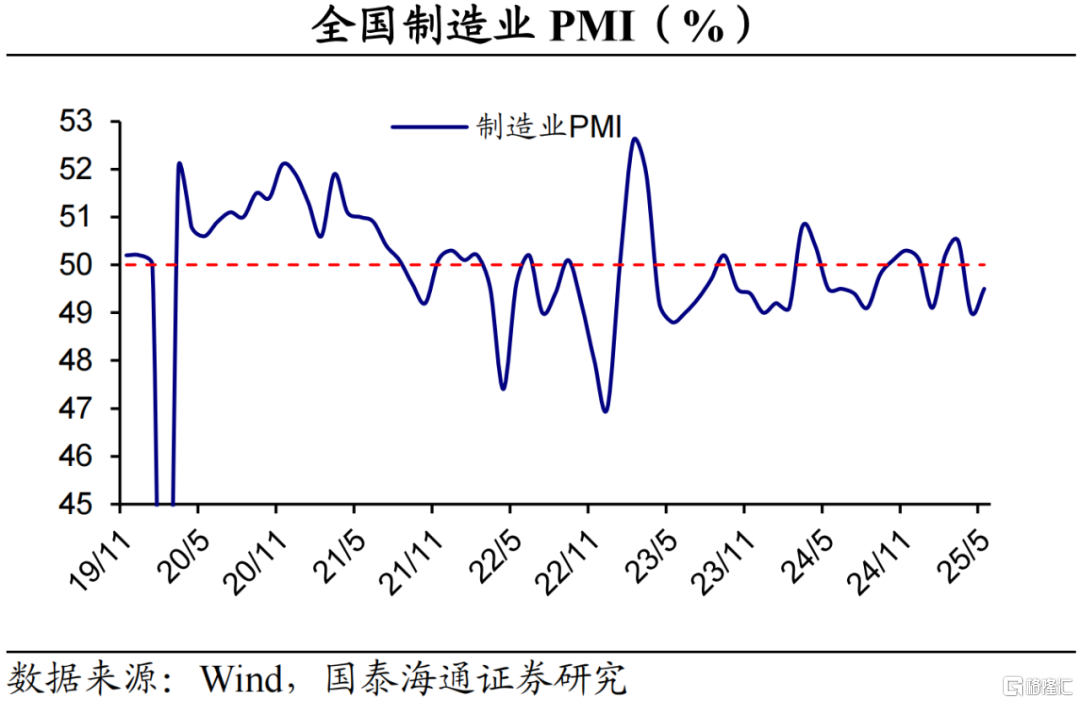

2025年5月份,製造業PMI為49.5%,比上月上升0.5個百分點。建築業商務活動指數為51.0%,比上月下降0.9個百分點;服務業商務活動指數為50.2%,比上月上升0.1個百分點。

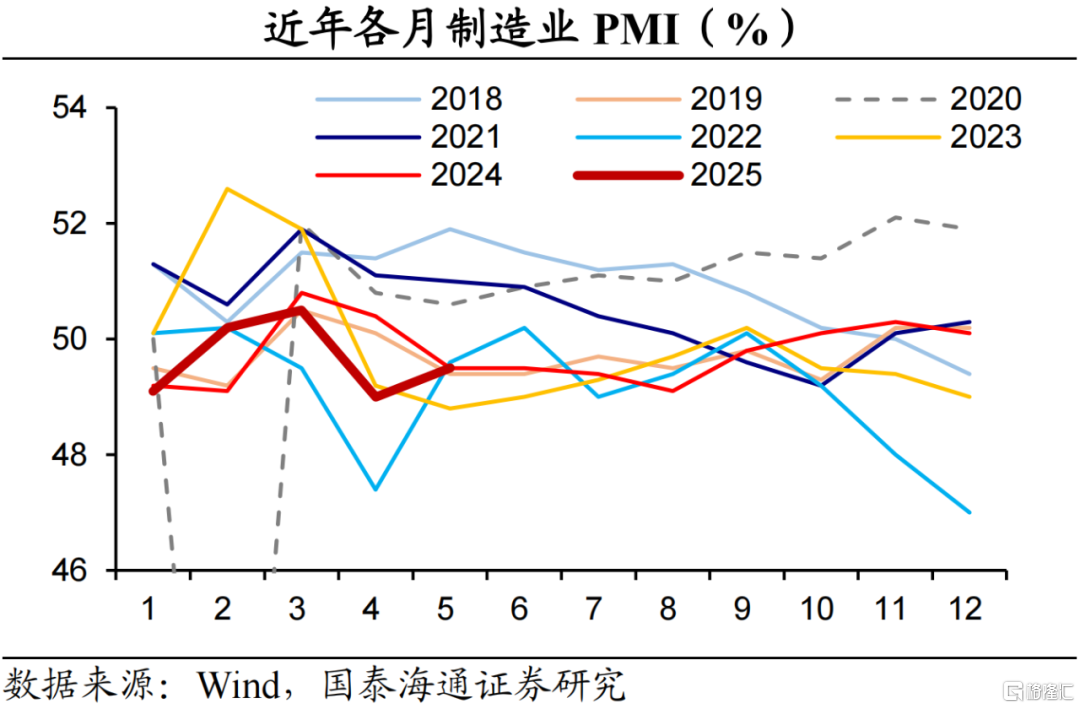

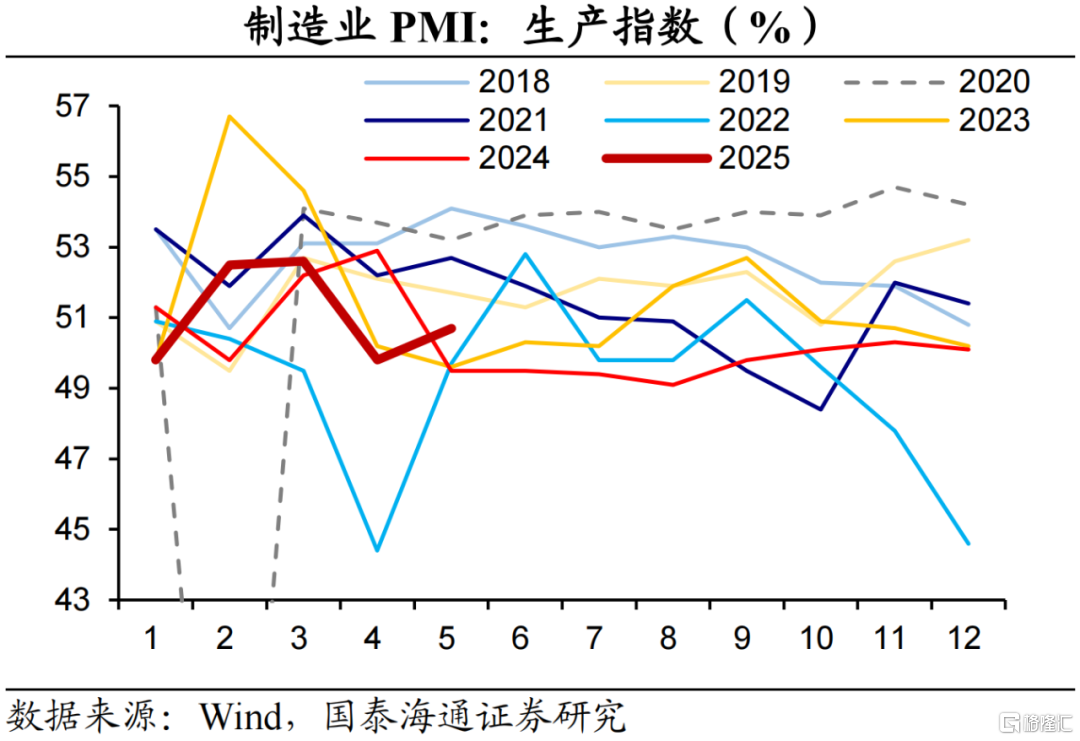

製造業PMI:邊際回升。本月製造業PMI的表現與過去三年同期水平大體相當,漲幅略強於季節性。分行業看,高技術製造業、裝備製造業和消費品行業PMI均有回升,而高耗能行業的市場活躍度偏低。究其原因,關稅摩擦階段性緩和,在搶出口的推動下,供給邊際改善。接下來,還需關注房地產需求的變化,以及外部因素的擾動。

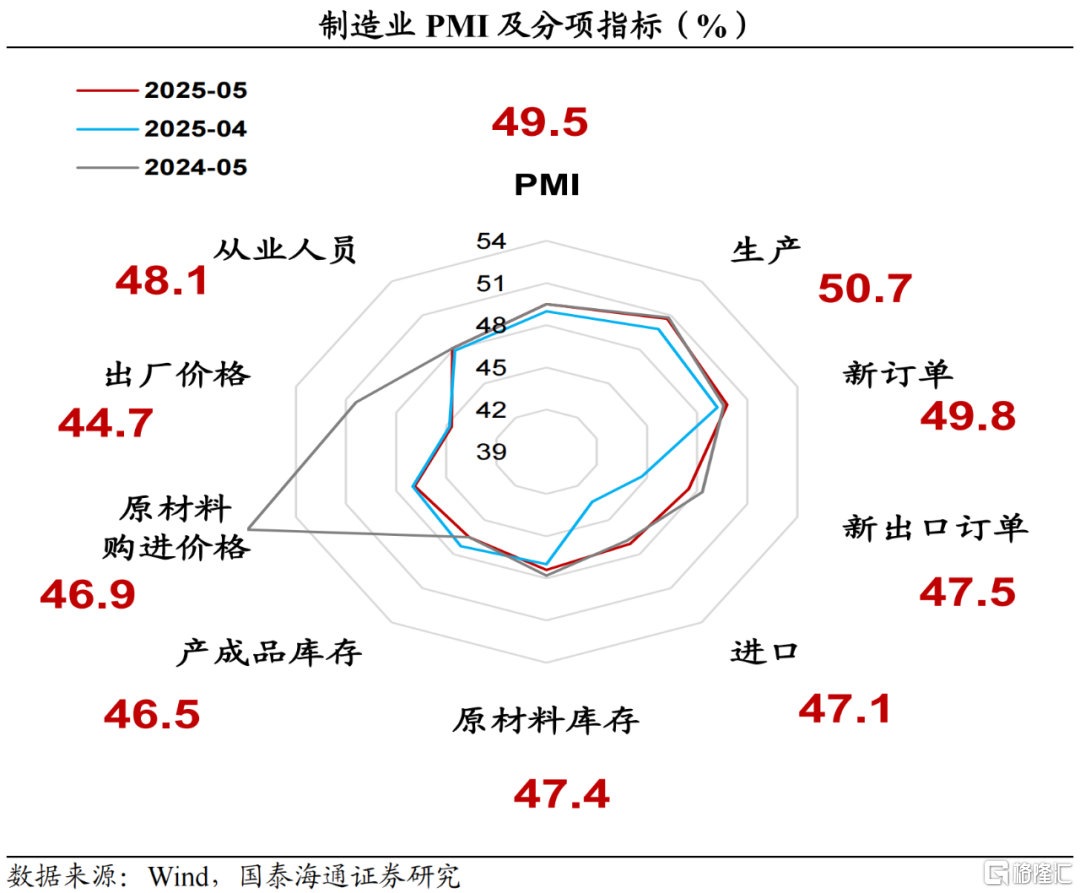

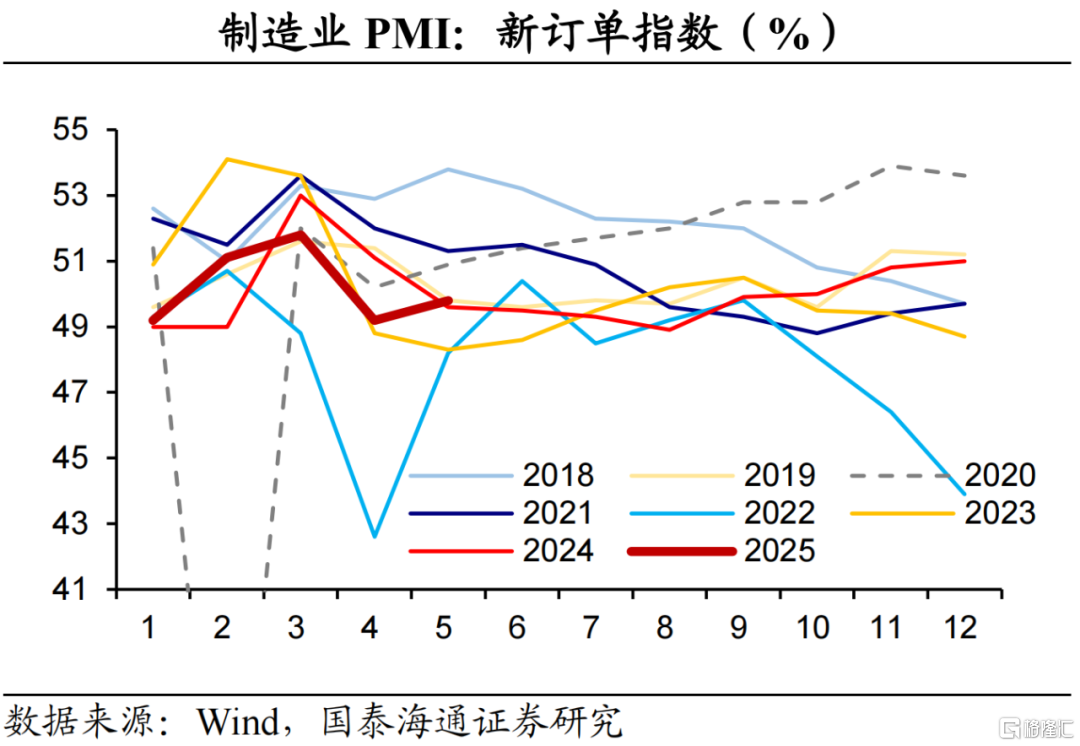

外需改善推升供給,內需有待提振。從分項看,生產指數和新訂單指數均邊際回升。其中,新出口訂單指數的反彈較為明顯,推升相關供給,而內需有待提振。這一點從主要原材料購進價格指數和出廠價格指數略微回落、低位運行有所體現。此外,原材料採購指數小幅回升、低位運行,庫存繼續磨底,企業對於未來擴產仍然較為謹慎。

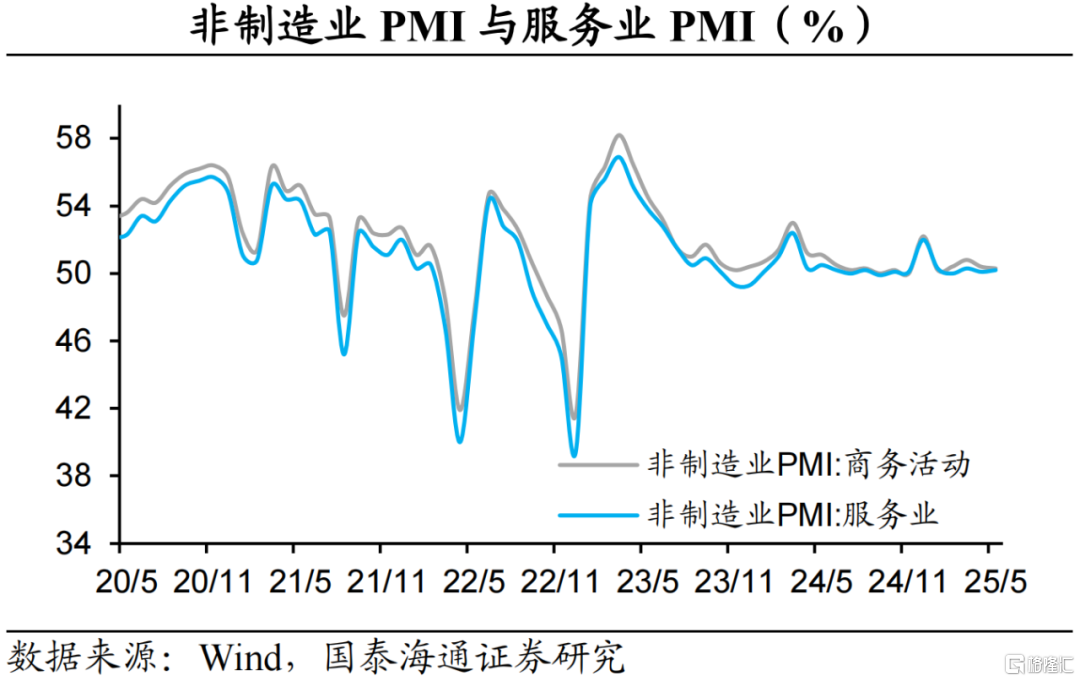

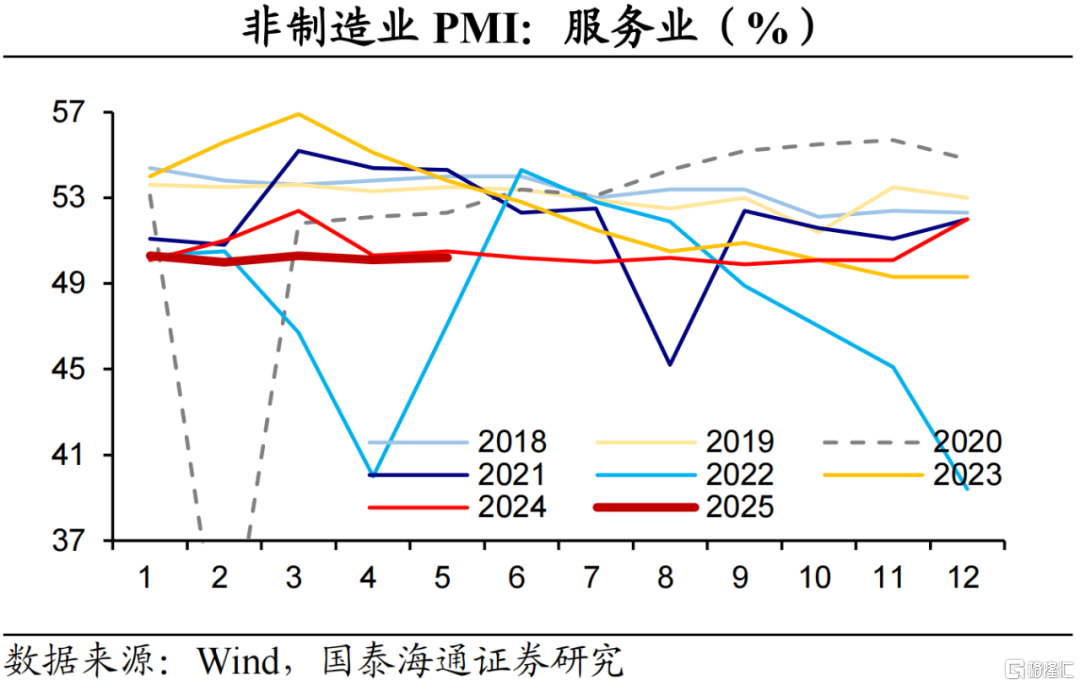

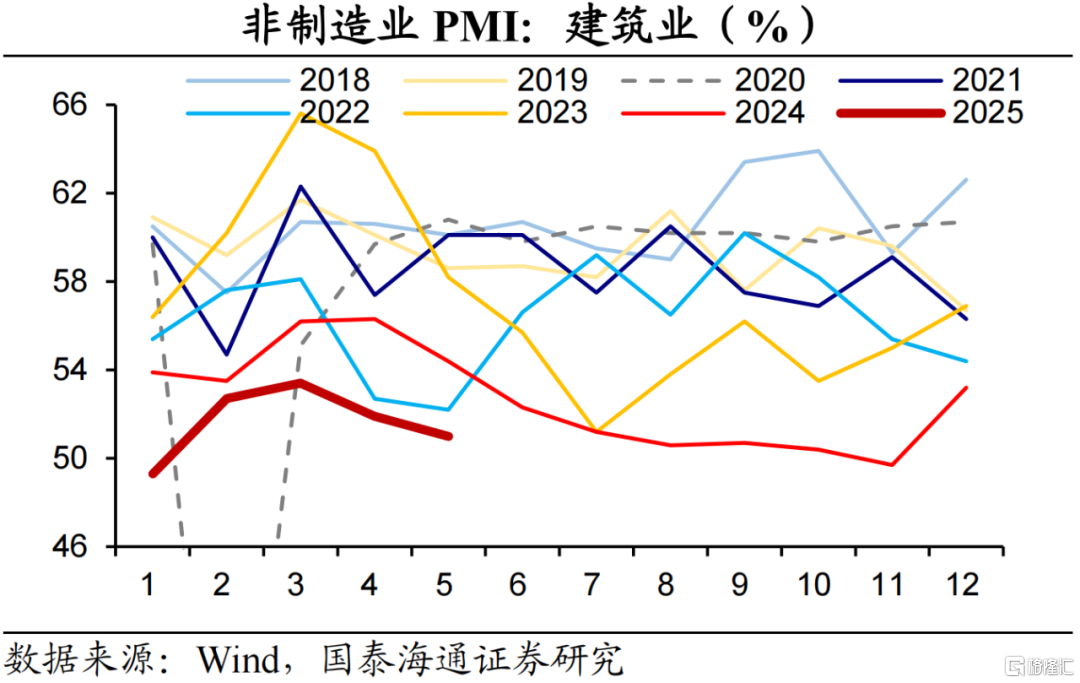

非製造業景氣度:服務平穩,建築分化。服務業的商務活動指數略微抬升,波動符合季節性規律,其中鐵路和航空運輸、住宿、餐飲等出行鏈的表現較為活躍;建築業的商務活動指數邊際回落,整體表現有待提振,並且子行業的分化值得關注。一方面,土木工程建築業的商務活動指數在近兩個月持續回升,或受財政政策節奏加快的推動。另一方面,房地產需求在二季度有待提振,可能對整體建築業的景氣度有所拖累。

外部因素影響減弱,關注內需變化。在關稅摩擦緩和後,5月出口或保持相對韌性,對美出口或有所反彈。中長期看,外部因素其實不是那麼重要,因為我國製造競爭力有足夠的韌性,美國也不可能持續逆着經濟規律辦事,所以內部解決好低通脹的問題纔是關鍵。在政策端,貨幣延續穩健寬鬆節奏,積極財政主要依靠節奏加快實現,後續或根據需要加碼。

風險提示:外部因素擾動,房地產需求的變化。

1、製造業PMI:邊際回升

製造業PMI 邊際回升。2025年5月份,製造業採購經理指數(PMI)為49.5%,比上月上升0.5個百分點。本月製造業PMI的表現與過去三年同期水平大體相當,漲幅略強於季節性。究其原因,關稅摩擦階段性緩和,在搶出口的推動下,生產邊際改善。接下來,還需關注房地產需求的變化,以及外部因素的擾動。

在構成製造業PMI的5個分類指數中,2025年5月份,生產指數高於臨界點,供應商配送時間指數位於臨界點,新訂單指數、原材料庫存指數和從業人員指數均低於臨界點。其中,新訂單指數、生產指數回升,分別上拉本月PMI 0.18個、0.23個百分點。

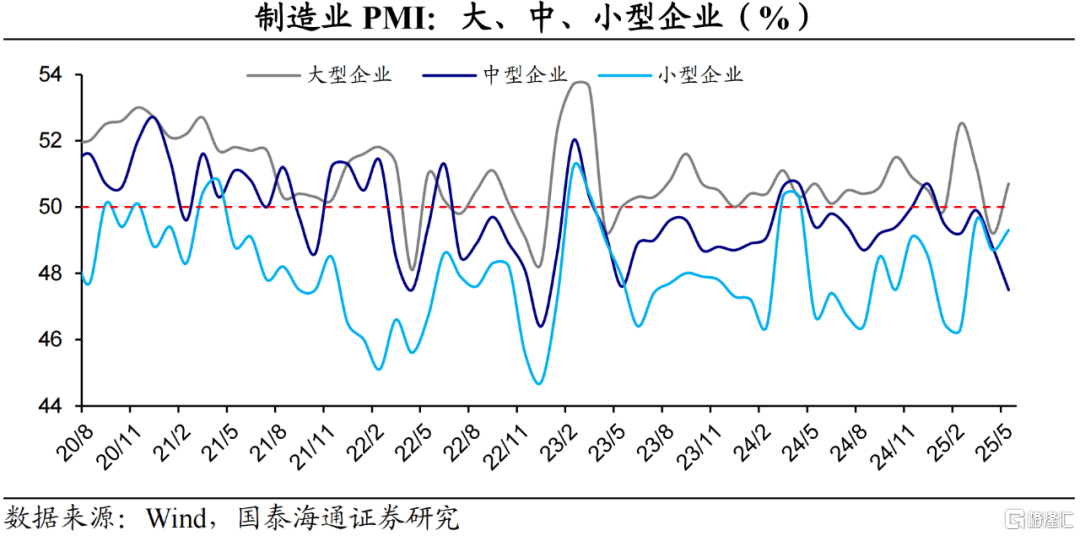

從企業規模看,2025年5月份,大型企業PMI為50.7%,比上月上升1.5個百分點。相比之下,中型企業PMI為47.5%,比上月下降1.3個百分點,低於臨界點;小型企業PMI為49.3%,比上月上升0.6個百分點,低於臨界點。

從重點行業看,2025年5月份,高技術製造業PMI為50.9%,連續4個月保持在擴張區間;裝備製造業和消費品行業PMI分別為51.2%和50.2%,比上月上升1.6和0.8個百分點,景氣水平均有回升;高耗能行業PMI為47.0%,比上月下降0.7個百分點,市場活躍度偏低。

2供需:外需反彈,推升供給

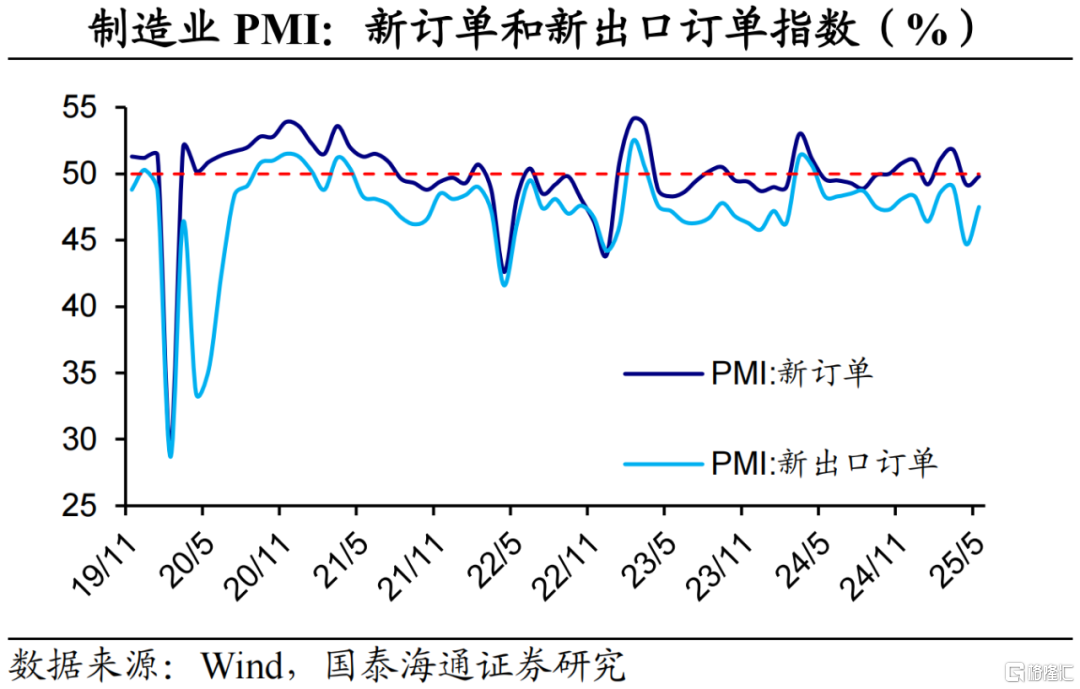

供需指數回升。2025年5月份,生產指數和新訂單指數分別為50.7%和49.8%,比上月上升0.9個和0.6個百分點。值得關注的是,新出口訂單指數的反彈較為明顯,推升供給增加,但是新訂單指數的小幅回升體現出內需有待提振。

從行業看,農副食品加工、專用設備、鐵路船舶航空航天設備等行業生產指數和新訂單指數均高於54.0%,供需兩端較快增長;相比之下,紡織、化學纖維及橡膠塑料製品、黑色和有色金屬冶煉及壓延加工等行業的兩個指數均低於臨界點,產需釋放不足。

外需情況改善,相關指數回升。2025年5月份,新出口訂單指數和進口指數分別為47.5%和47.1%,比上月上升2.8和3.7個百分點。根據統計局的披露,調查中部分涉美企業反映外貿訂單加速重啓,進出口情況有所改善。究其原因,一是,關稅摩擦緩和。二是,對受關稅影響較大的企業,我國給予一業一策、一企一策的支持。接下來,外部不確定性仍然存在,外需情況還需密切跟蹤外部因素的新變化。

3原材料:價格略降,庫存磨底

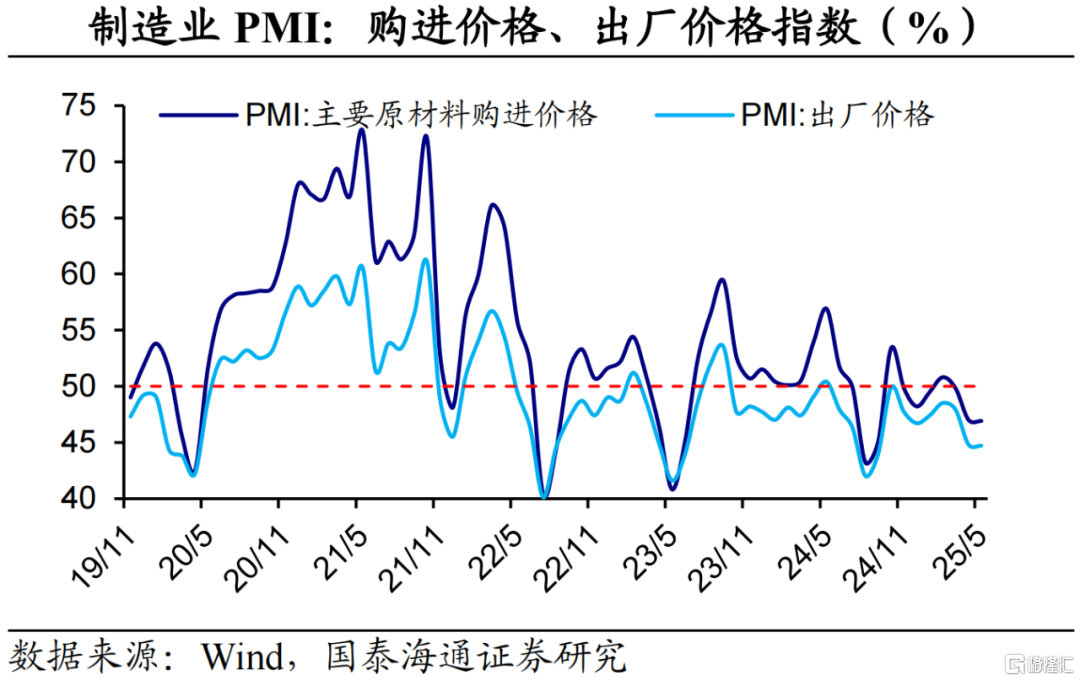

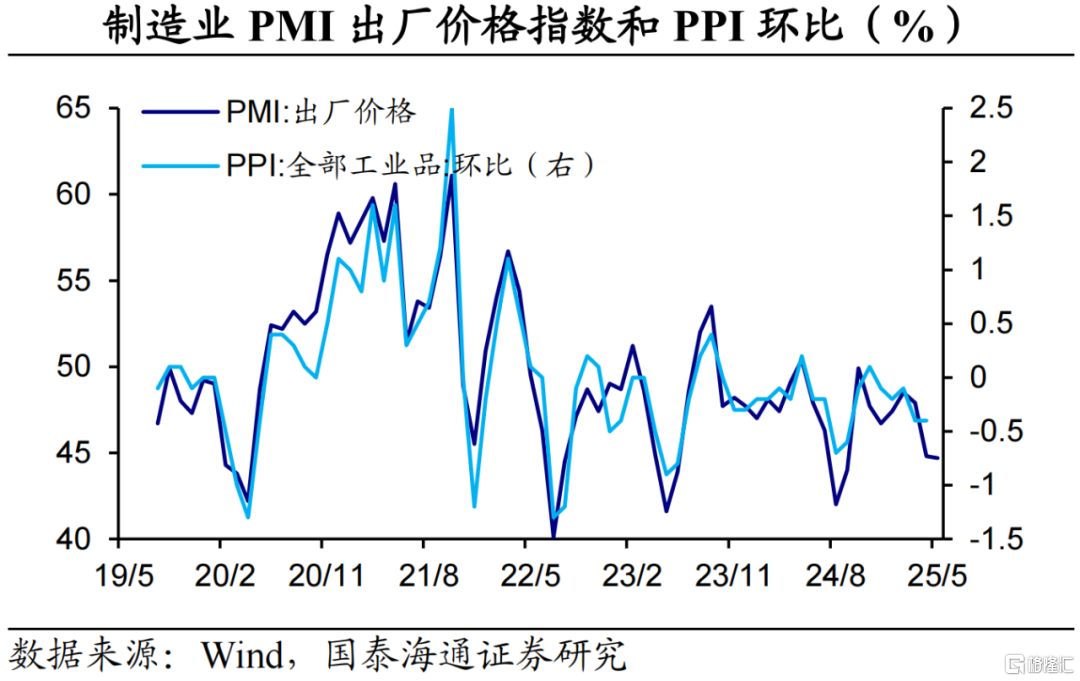

價格指數略微下降。2025年5月,主要原材料購進價格指數和出廠價格指數分別為46.9%和44.7%,比上月均下降0.1個百分點。國泰海通證券認為,在外部因素影響減弱後,內部解決好低通脹的問題成為關鍵。

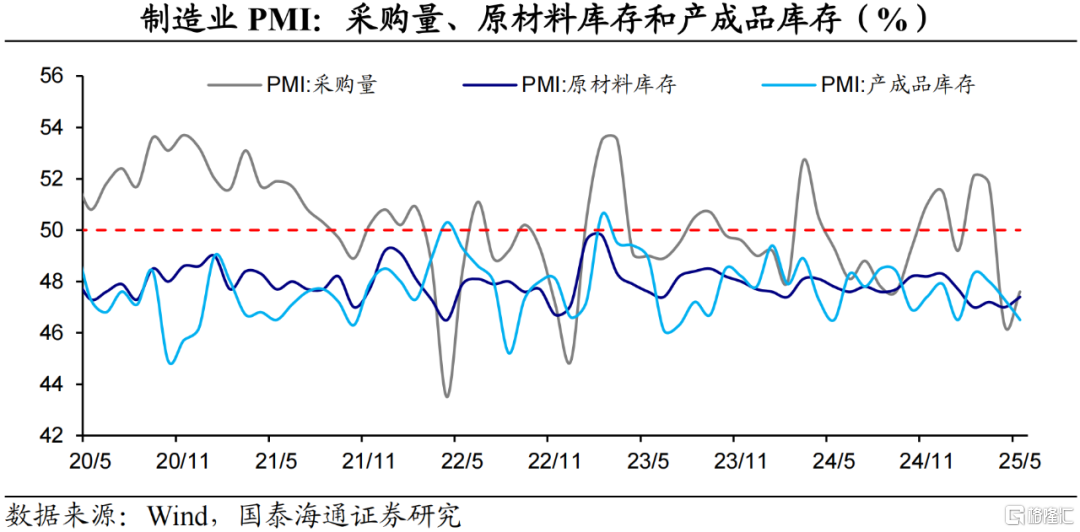

採購指數小幅回升,庫存磨底。2025年5月份,採購量指數為47.6%,比4月上升1.3個百分點。或受此影響,原材料庫存指數為47.4%,比上月上升0.4個百分點。採購指數雖然小幅回升,但是仍然低位運行,反映企業對於未來擴產較為謹慎。此外,產成品庫存指數為46.5%,比上月下降0.8個百分點。

4非製造業景氣度:服務平穩,建築分化

服務業景氣度保持平穩,出行鏈的表現較為活躍。2025年5月份,服務業商務活動指數為50.2%,比上月上升0.1個百分點,波動符合季節性規律。從行業看,鐵路運輸、航空運輸、住宿、餐飲等行業商務活動指數明顯回升,均位於擴張區間。這主要受「五一」節日效應的帶動。此外,郵政、電信廣播電視及衛星傳輸服務、互聯網軟件及信息技術服務等行業商務活動指數繼續位於55.0%以上較高景氣區間。

建築業景氣度邊際回落,行業分化。2025年5月份,建築業商務活動指數為51.0%,比上月下降0.9個百分點。建築業商務活動指數雖然降幅符合季節性,但是整體表現有待提振,並且子行業的分化值得關注。一方面,土木工程建築業商務活動指數在近兩個月持續回升,5月為62.3%,比4月上升1.4個百分點。國泰海通證券認為,近期財政政策節奏加快,專項債、超長期特別國債資金的及時快發快用對基建項目的推進給予支撐。另一方面,二手房在經歷一季度活躍成交後,於二季度開始回落,可能對整體建築業景氣度有所拖累。

接下來,國家發改委表示,力爭6月底前下達2025年「兩重」建設和中央預算內投資全部項目清單。國泰海通證券認為,土木工程建築業的景氣度或延續不錯的表現,房地產建築業的表現還需密切關注。

5積極政策:發力靠前,節奏加快

外部因素影響減弱,關注內需變化。在關稅摩擦緩和後,5月出口或保持相對韌性,對美出口或有所反彈。中長期看,外部因素其實不是那麼重要,因為我國製造競爭力有足夠的韌性,美國也不可能持續逆着經濟規律辦事,所以內部解決好低通脹的問題纔是關鍵。

在政策端,貨幣延續穩健寬鬆節奏,積極財政主要依靠節奏加快實現,後續或根據需要加碼。短期來看,一方面,擴投資關注城市更新的進展。財政或積極支持符合條件的市政基礎設施改造、城鎮老舊小區改造、城中村改造、老舊街區(廠區)改造等城市更新項目。另一方面,促消費關注國補政策的力度。

風險提示:外部因素擾動,房地產需求的變化。

注:本文來自國泰海通證券於2025年6月2日發布的《外需反彈,內需待提振——5月全國PMI數據解讀(國泰海通宏觀 侯歡、梁中華)》,分析師:侯歡S0880525040074;梁中華 S0880525040019