摘要

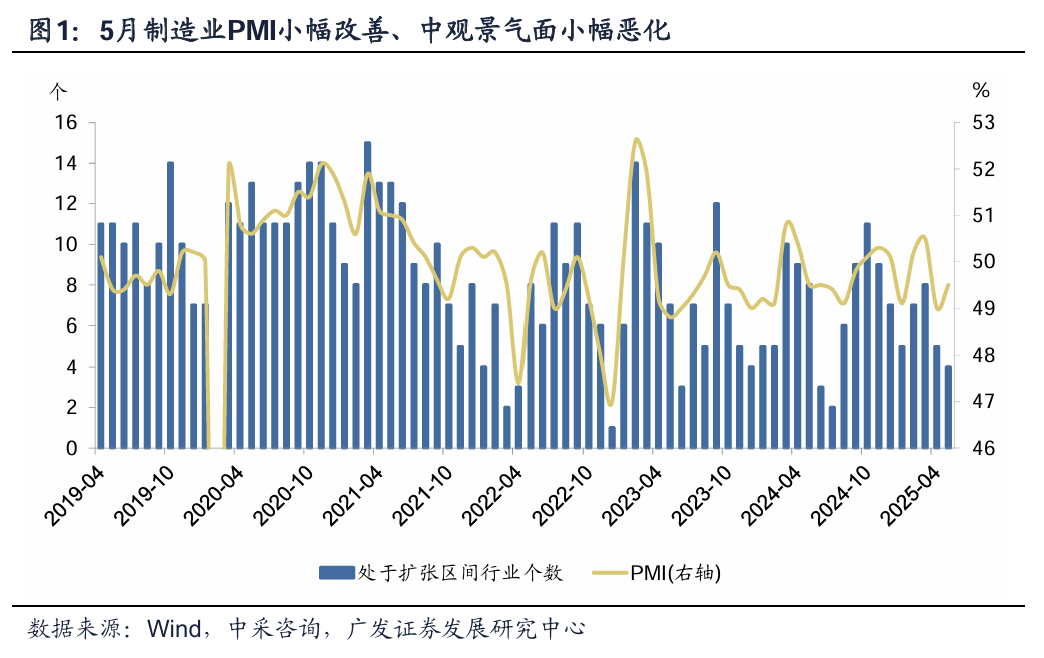

第一,5月製造業呈現溫和修復特徵。製造業PMI按月上行0.5個點至49.5,按月略高於季節性均值的0.1個點,考慮到4月關稅衝擊導致基數偏低,這一上行幅度並不算強。49.5的絕對景氣值在過去十年同期中僅好於2019年和2023年5月。中觀景氣面出現小幅收縮的特徵,15個細分製造業中,位於景氣擴張的行業個數為4個,按月進一步減少1個。

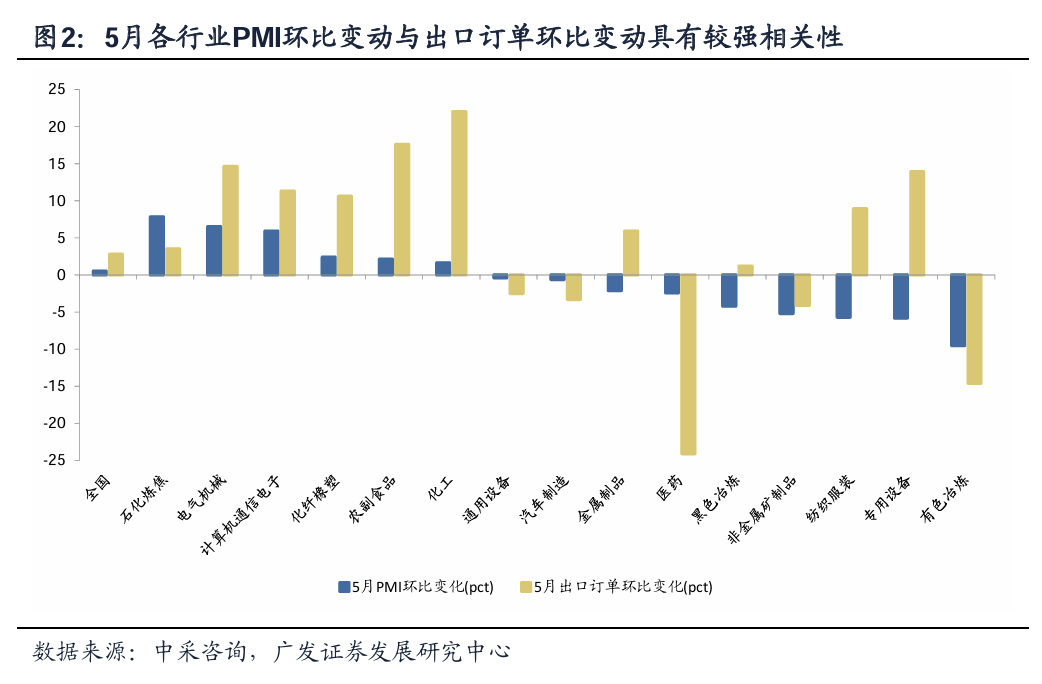

第二,5 月景氣按月改善的製造業行業可以分為三類:一是新興製造(計算機通信電子、電氣機械);二是必選消費農副食品行業;三是石化產業鏈(石化煉焦、化工、化纖橡塑)。我們理解其背後的宏觀線索主要有三,一是高關稅取消帶來的出口改善,上述行業出口訂單均出現明顯改善;二是國內「兩新」政策效果繼續發酵,以及AI產業發展帶來的需求增長;三是原油價格在5月上旬呈現觸底弱修復特徵。景氣回調幅度相對較大的行業主要集中在建築鏈(專用設備、黑色、有色、非金屬礦、金屬)、可選消費(醫藥、紡服)。建築鏈表現與建築業PMI按月下降對應。紡服出口訂單反彈明顯,但絕對值仍低,在中期外需存在較大不確定的情況下行業應保持了一定審慎;醫藥出口訂單按月繼續下行。兩個行業也分別為行業出口訂單最低和次低的行業。

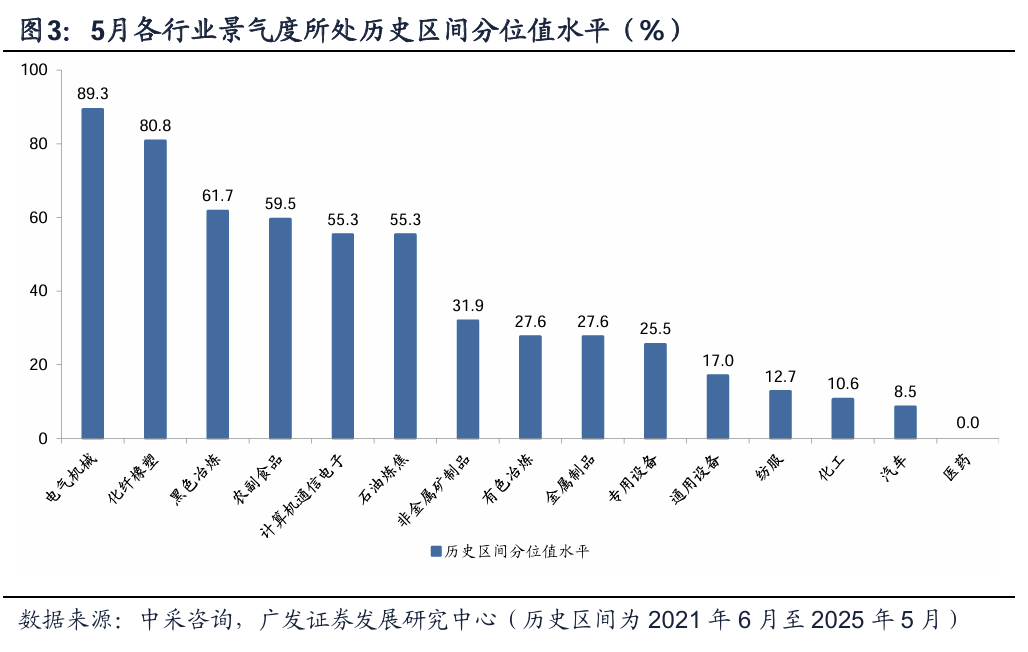

第三,電氣機械行業景氣領先。5月僅4個行業景氣位於擴張區間,其中,電氣機械最高位於55以上,緊隨其後的是計算機通信電子、化纖橡塑、農副食品,位於50-55的景氣擴張區間,景氣分位值亦呈現類似特徵。電氣機械主要包括新能源相關(電機制造、輸配電及控制設備製造、電線電纜及電工器材、電池製造)和家電相關(家用電器、照明設備中的相關部分),它受益於新能源、新能源汽車等行業的快速成長以及「兩新」的政策紅利。

第四,再來看新興產業的景氣分佈。新一代信息技術、新材料、高端裝備、節能環保景氣按月改善。我們理解一則與外需出口訂單的反彈有關,這幾個行業出口訂單改善幅度最大;二則國內產業發展和政策驅動有關,例如新一代信息技術產業受益於AI算力基礎設施等需求增長,中採諮詢指出「節能環保產業採購經理反映廢舊家電回收企業訂單量激增」。相對來說生物產業景氣最低、與季節性均值偏差最大,外需波動可能是一個問題,其出口訂單在4月大幅下降19.3個點的基礎上繼續下降0.9個點。

第五,5 月建築業的特徵是「基建改善、地產拖累」。土木工程建築景氣連續2個月按月改善,本月按月上行1.4個點,或與「兩重」落地加快,以及財政資金的發行使用提速有關。地產鏈從前端銷售、中端施工(房建)、到後端建安,5月景氣均有不同程度走弱,應與4-5月銷售端的回踩有關。2024年11月以來,30大中城市日均銷售面積按年分別為19.8%、19.8%、2.3%(1-2月合計)、2.5%、-12.1%和-4.1%,4-5月連續2個月按年轉負。

第六,5 月服務業小幅改善。PMI按月小幅上行0.1個點至50.2。中觀線索主要有三:(1)與「五一假期」出行相關的航空、鐵路、住宿、餐飲景氣按月改善;(2)受關稅衝擊的水上運輸行業本月景氣反彈,按月上行13.0個點;(3)信息技術服務業和郵政景氣持續運行在景氣領先位置,我們理解與「AI+」、消費線上化等產業趨勢有關。

第七,簡單總結:(1)「兩新」無疑是政策紅利最為集中的領域,它與受益於關稅下降的出口大行業的疊加部分,比如電氣機械、計算機電子,目前景氣較高;節能環保行業亦受益於「兩新」衍生的回收利用;(2)新一輪技術革命和AI加快應用端落地的背景下,新一代信息技術在新產業中景氣領先,服務業中的信息技術服務業亦保持領跑位置;(3)外部環境不確定性的影響仍在,從紡服、醫藥、生物產業的數據中仍可以看到端倪;(4)超長期特別國債和專項債發行加速、「兩重」項目落地加快的背景下,土木建築領域景氣繼續升溫,但由於地產系減速,建築鏈上游原材料行業景氣度仍明顯偏低。油價影響下的石化產業鏈短期景氣有所好轉。

正文

5月製造業呈現溫和修復特徵。製造業PMI按月上行0.5個點至49.5,按月略高於季節性均值的0.1個點,考慮到4月關稅衝擊導致基數偏低,這一上行幅度並不算強。49.5的絕對景氣值在過去十年同期中僅好於2019年和2023年5月。中觀景氣面出現小幅收縮的特徵,15個細分製造業中,位於景氣擴張的行業個數為4個,按月進一步減少1個。

據中採諮詢(下同),5月製造業PMI按月上行0.5個點至49.5。

從季節性看,5月製造業景氣按月變化一致性並不穩定,最大按月降幅為0.9個點(2024年)、最大按月上行幅度為2.2個點(2022年),2014-2024年平均水平為上行0.1個點。

從絕對水平看,49.5的製造業景氣為2014年以來同期第三低,僅好於2019年5月的49.4和2023年5月的48.8,持平於2024年5月景氣水平。

15個細分製造業中,位於景氣擴張區間的行業個數為4個,按月減少1個;計算機通信電子、電氣機械、農副食品景氣由收縮上行至擴張,專用設備、紡服、有色冶煉、黑色冶煉行業景氣由擴張下降至收縮區間。

5月景氣按月改善的製造業行業可以分為三類:一是新興製造(計算機通信電子、電氣機械);二是必選消費農副食品行業;三是石化產業鏈(石化煉焦、化工、化纖橡塑)。我們理解其背後的宏觀線索主要有三,一是高關稅取消帶來的出口改善,上述行業出口訂單均出現明顯改善;二是國內「兩新」政策效果繼續發酵,以及AI產業發展帶來的需求增長;三是原油價格在5月上旬呈現觸底弱修復特徵。景氣回調幅度相對較大的行業主要集中在建築鏈(專用設備、黑色、有色、非金屬礦、金屬)、可選消費(醫藥、紡服)。建築鏈表現與建築業PMI按月下降對應。紡服出口訂單反彈明顯,但絕對值仍低,在中期外需存在較大不確定的情況下行業應保持了一定審慎;醫藥出口訂單按月繼續下行。兩個行業也分別為行業出口訂單最低和次低的行業。

15個細分製造業中,計算機通信電子(按月上行5.9個點,下同)、電氣機械(6.5pct)、農副食品(2.1 pct)、石化煉焦(7.8 pct)、化工(1.6 pct)、化纖橡塑(2.4 pct)6個行業景氣按月上行;專用設備(-5.8 pct)、通用設備(-0.4 pct)、汽車(-0.6 pct)、醫藥(-2.4 pct)、紡服(-5.7 pct)、有色冶煉(-9.5 pct)、黑色冶煉(-2.4 pct)、非金屬礦製品(-5.2 pct)、金屬製品(-2.1 pct)9個行業景氣按月下降。

出口訂單方面,計算機通信電子(按月上行11.3個點,下同)、電氣機械(14.6 pct)、農副食品(17.6 pct)、石化煉焦(3.5 pct)、化工(22 pct)、化纖橡塑(10.6 pct)、紡服(8.9 pct)、專用設備(13.9pct)、黑色冶煉(1.2 pct)、金屬製品(5.9 pct)、通用設備(-2.5 pct)、汽車(-3.3 pct)、醫藥(-24 pct)、有色冶煉(-15 pct)、非金屬礦製品(-4.1 pct)。

電氣機械行業景氣領先。5月僅4個行業景氣位於擴張區間,其中,電氣機械最高位於55以上,緊隨其後的是計算機通信電子、化纖橡塑、農副食品,位於50-55的景氣擴張區間,景氣分位值亦呈現類似特徵。電氣機械主要包括新能源相關(電機制造、輸配電及控制設備製造、電線電纜及電工器材、電池製造)和家電相關(家用電器、照明設備中的相關部分),它受益於新能源、新能源汽車等行業的快速成長以及「兩新」的政策紅利。

從行業景氣值看,電氣機械行業景氣最高,位於55-60之間,計算機通信電子、化纖橡塑、農副食品景氣位於50-55之間;專用設備、通用設備、有色冶煉、黑色冶煉、石化煉焦行業景氣位於45-50之間;汽車、紡服、化工、金屬製品、非金屬礦製品景氣位於40-45之間,醫藥景氣降至40以下。

從行業景氣分位值(歷史區間取過去4年)看,電氣機械、化纖橡塑景氣分位值領先,位於80%-100%之間,黑色冶煉、農副食品、石化煉焦、計算機通信電子景氣分位值位於50%-70%之間;其餘行業景氣分位值均在40%以下。

再來看新興產業的景氣分佈。新一代信息技術、新材料、高端裝備、節能環保景氣按月改善。我們理解一則與外需出口訂單的反彈有關,這幾個行業出口訂單改善幅度最大;二則國內產業發展和政策驅動有關,例如新一代信息技術產業受益於AI算力基礎設施等需求增長,中採諮詢指出「節能環保產業採購經理反映廢舊家電回收企業訂單量激增」。相對來說生物產業景氣最低、與季節性均值偏差最大,外需波動可能是一個問題,其出口訂單在4月大幅下降19.3個點的基礎上繼續下降0.9個點。

細分產業看,5月新一代信息技術景氣最高,位於60以上;新材料、節能環保景氣位於50-60之間;高端裝備、新能源、新能源汽車、生物產業景氣位於景氣榮枯線下方。

從按月看,新一代信息技術、新材料、高端裝備、節能環保按月分別上行9.9、6.7、4.8和2.0個點;生物產業、新能源、新能源汽車按月分別下降2.1、3.5和3.6個點。

與季節性均值相比,新一代信息技術、新材料分別高於季節性均值9.6和0.5個點,高端裝備、節能環保、生物產業、新能源、新能源汽車分別低於季節性均值1.3、1.9、12.4、3.4和3.0個點。

行業出口訂單普遍按月上行,高端裝備(按月上行13.2個點,下同)、節能環保(22.7pct)、新材料(21 pct)、新能源(11.7 pct)、新能源汽車(2.0 pct)、新一代信息技術(16.5 pct),生物產業出口訂單按月下降0.9個點。(詳見《出口訂單帶動5月EPMI反彈》)

5月建築業的特徵是「基建改善、地產拖累」。土木工程建築景氣連續2個月按月改善,本月按月上行1.4個點,或與「兩重」落地加快,以及財政資金的發行使用提速有關。地產鏈從前端銷售、中端施工(房建)、到後端建安,5月景氣均有不同程度走弱,應與4-5月銷售端的回踩有關。2024年11月以來,30大中城市日均銷售面積按年分別為19.8%、19.8%、2.3%(1-2月合計)、2.5%、-12.1%和-4.1%,4-5月連續2個月按年轉負。

5月建築業經營活動狀況指數按月下降0.9個點至51.0。

細分行業看,土木工程建築景氣最高,位於60以上,房建和建安景氣均在榮枯線下方。

從按月看,土木工程建築景氣按月上行1.4個點,連續2個月按月改善;房建和建安景氣按月分別下降2.4和0.9個點,房建景氣按月連續2個月下降。

表徵地產交易的房地產行業景氣方面,經營活動狀況指數5月按月下降2.1個點,新訂單按月持平。

5月服務業小幅改善。PMI按月小幅上行0.1個點至50.2。中觀線索主要有三:(1)與「五一假期」出行相關的航空、鐵路[1]、住宿、餐飲景氣按月改善;(2)受關稅衝擊的水上運輸行業本月景氣反彈,按月上行13.0個點;(3)信息技術服務業和郵政景氣持續運行在景氣領先位置,我們理解與「AI+」、消費線上化等產業趨勢有關。

5月服務業PMI按月上行0.1個點至50.2。

從行業按月看,水上運輸(按月上行13.0個點,下同)、航空(4.2pct)、郵政(3.9 pct)、批發(3.8 pct)、生態環保(1.0 pct)、電信廣播電視(5.3 pct)、餐飲(5.7 pct)、住宿(4.5 pct);道路運輸、互聯網及軟件信息、租賃及商務服務按月分別下降2.3、0.6和2.5個點。

從行業景氣值看,航空、水上運輸、電信廣播電視景氣位於60以上,郵政、互聯網及軟件信息景氣位於55-60之間,道路運輸、生態環保、餐飲、住宿、租賃及商務服務景氣位於50-55之間,批發行業景氣位於50以下。

簡單總結:(1)「兩新」無疑是政策紅利最為集中的領域,它與受益於關稅下降的出口大行業的疊加部分,比如電氣機械、計算機電子,目前景氣較高;節能環保行業亦受益於「兩新」衍生的回收利用;(2)新一輪技術革命和AI加快應用端落地的背景下,新一代信息技術在新產業中景氣領先,服務業中的信息技術服務業亦保持領跑位置;(3)外部環境不確定性的影響仍在,從紡服、醫藥、生物產業的數據中仍可以看到端倪;(4)超長期特別國債和專項債發行加速、「兩重」項目落地加快的背景下,土木建築領域景氣繼續升溫,但由於地產系減速,建築鏈上游原材料行業景氣度仍明顯偏低。油價影響下的石化產業鏈短期景氣有所好轉。

風險提示:政策加碼超預期或不及預期, 房地產存量風險化解影響地產銷售和投資不及預期;地緣政治風險變化超預期;外部關稅和貿易環境變化超預期;行業 PMI 與整體 PMI 由於季調、行業構成等因素影響導致出現背離。