炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

來源:國際金融報

「618」年中促銷如火如荼之際,一家數字零售商悄悄向港股發起衝擊。

5月29日,上海凱詰電子商務股份有限公司(下稱「凱詰電商」)遞交招股書。這一刻,凱詰電商已經等了數年。

早在2021年6月,凱詰電商就曾向深交所遞交創業板上市申請,半年後因計劃變更自動撤回;2022年7月,其向證監會上海監管局提交上市輔導備案,籌備上市,但後續考慮到長期業務發展及進一步擴張的孖展需求,於是決定再次放棄,轉向港股。

這一次,凱詰電商能否如願「上岸」?

投資人不斷

凱詰電商成立於2010年,現年49歲的創始人許浩曾先後就職於寶潔中國、通用電氣等世界五百強企業,擔任生產經理、銷售經理等職。彼時,許浩發現外資消費品牌在進入中國電商市場時面臨諸多挑戰,於是憑藉自身經驗創辦凱詰電商。

該公司致力於為全球優質品牌提供全鏈路及全渠道的數字零售解決方案,可覆蓋品牌定位、產品開發諮詢、零售運營、渠道管理、營銷推廣等在內的電商生態系統完整鏈條。

從招股書來看,凱詰電商目前的客戶涉及餐飲、健康、寵物、嬰童、美妝個護、潮玩等賽道,其現在及曾服務過的品牌包括肯德基、奧樂齊、嘉格納、星巴克、泰森食品、優色林、保樂力加、億滋、格力高等。

十年前,凱詰電商完成股改,並在2016年實現新三板掛牌,2019年5月自動撤銷掛牌。在業務擴展、向資本化靠近的道路上,凱詰電商背後有一些「神祕的力量」。

比如,2014年,該公司引入星之文華及藍色光標為投資者,第二年藍色光標退出;2016年定向增發時,引入東方證券、光大證券及海通證券,次年分別引入申港證券、中植東方資產、上海漢理及杭州漢理。

後來投資者陣容繼續洗牌,截至最後實際可行日期,凱詰電商還有8名投資人,其中包括史玉柱所執掌的巨人投資、風險投資人錢學鋒的漢理資本、東方證券全資子公司東證創投等,合共持股17.98%。

數據來源:凱詰電商招股書

業績下滑

不過,吸引了衆多投資人的凱詰電商近年業績其實不算亮眼,公司核心經營指標均在逐年下滑。

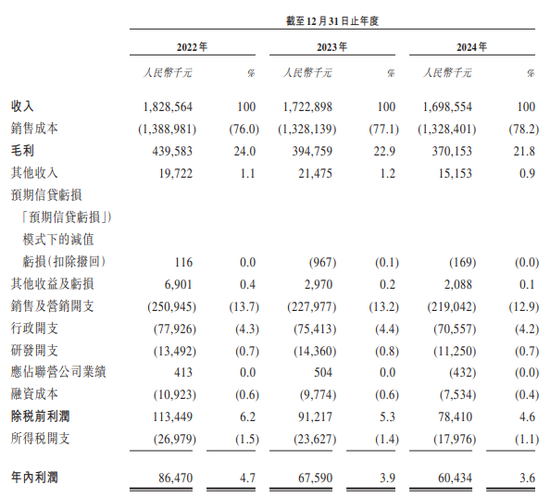

2022年至2024年,凱詰電商分別實現營收約18.29億元、17.23億元、17億元;同期毛利分別4.4億元、3.95億元、3.7億元;對應年內利潤0.86億元、0.68億元、0.6億元。

數據來源:凱詰電商招股書

對於業績的下滑,凱詰電商也作出了一些解釋。按其所言,2024年公司營收按年減少1.4%,原因是銷售貨品所帶來的收入按年減少2%至15.56億元,其中出於品牌優化訴求終止了與一家低利潤的寵物品牌合作,導致2024年相關銷售額為0,疊加其他因素影響,公司TO-C業務較上年下滑5%。

整體來看,凱詰電商的業務分為兩類,即銷售貨品和提供服務,前者的收入貢獻度常年維持在90%以上。也就是說,賣貨是公司的主要業務,而這方面又分為To-B和To-C。

按照劃分,To-B是將產品售予電商平台及分銷合作伙伴,近三年來這部分收入佔比逐年增加,2022年至2024年期間分別為28%、32.3%、34.3%。

截至2024年末,凱詰電商擁有223家分銷合作伙伴,其中來自前五大分銷合作伙伴的收入佔總分銷合作伙伴收入的41.3%,較上年同期提升了5.5個百分點,對應35.8%,而2022年為33.1%。

這也意味着,近些年,凱詰電商對前五大分銷商的依賴度越來越強,此外該公司還極為依賴頭部客戶。

數據顯示,2022年至2024年,按淨收入總額排名,凱詰電商來自前五大品牌合作伙伴的收入分別佔當期總收入的62.2%、52.1%及52.8%;同期前五大品牌合作伙伴相關的商品交易總額分別佔商品交易總額約64.4%、73.4%及80.4%。

倘若這些品牌中有任意一家未來不與凱詰電商續約,都會對公司經營業績造成不小衝擊。風險之下,凱詰電商也計劃做一些努力,比如從技術、營銷、資源等方面提升自身競爭力,以更好的服務留住品牌夥伴,或是向東南亞、歐洲等海外市場拓展。

此次衝擊港股的募資用途,這些訴求均在其中。凱詰電商能否得償所願,還需靜待時間檢驗。

新浪聲明:此消息系轉載自新浪合作媒體,新浪網登載此文出於傳遞更多信息之目的,並不意味着讚同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。責任編輯:楊紅卜