摘要

TradingKey - 《美麗大法案》的推出、穆迪下調美國主權信用評級、美債拍賣遇冷,以及近期聯儲局降息預期弱化等多重因素共同造成了5月21日的美債風暴。展望後市,雖然發生概率較低,但若美債風暴重演,美債收益率與美股或將回歸負相關性,引發"股債雙殺"局面。然而我們的基準預測是:寬鬆貨幣政策與積極財政政策的組合拳將力壓經濟放緩的影響,支撐美股中期看漲邏輯,這意味着短期市場回調反而提供投資者入場的良機。就美元走勢而言,若美債收益率攀升是受特朗普外交政策不確定性、美債信用擔憂及聯儲局政策困境驅動——這些因素將促使全球資本轉向非美資產——那麼美債收益率與美元指數的負相關關係將持續,導致美元延續跌勢。

來源:Mitrade

來源:Mitrade

* 投資者可以通過被動基金(如ETF)、主動基金、金融衍生品(如期貨、期權和掉期)、差價合約和點差交易直接或間接投資於股票市場和外匯市場。

1. 背景

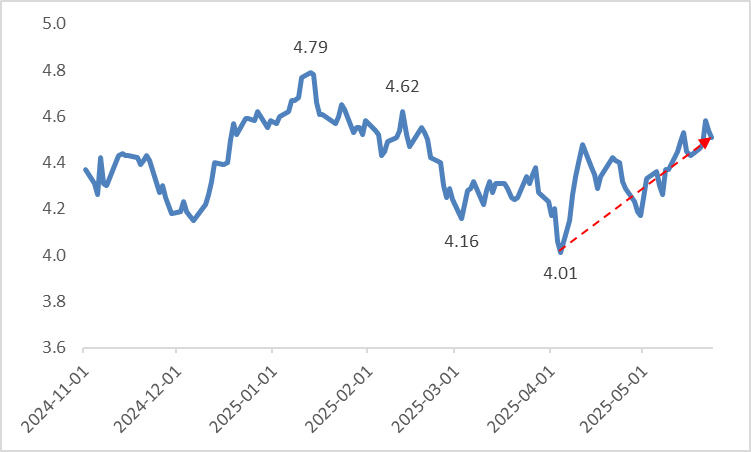

2025年5月21日,美國國債收益率大幅飆升,10年期收益率突破4.6%,30年期收益率站上5%。事實上,自2025年4月4日觸及4.01%的階段性低點後,美債收益率已開始逐步回升(圖1.1)。4月,美國加徵關稅政策衝擊美元資產,疊加財政債務擔憂升溫,共同推升了美債收益率。而5月收益率持續上漲的原因則更具體化:

- 美國衆議院籌款委員會通過的《美麗大法案》:該法案以國內減稅為核心目標,若最終生效將削減美國稅收收入,進一步惡化國家債務狀況。在此情況下,美國政府勢必要擴大發債規模以維持財政運轉,導致國債供應增加並推高收益率。

- 穆迪下調美國主權評級:由於美國財政前景惡化,全球三大評級機構之一的穆迪將美國主權信用評級從Aaa級下調至Aa1級(圖1.2)。此舉引發市場震盪,導致美債遭拋售,收益率隨之攀升。

- 美債拍賣遇冷加劇收益率飆升:2025年5月21日美國國債拍賣需求疲軟,直接推動收益率大幅攀升。其中20年期國債收益率自2023年11月以來首次突破5%關口,最終中標收益率達5.05%,較4月同期高出20個點子。

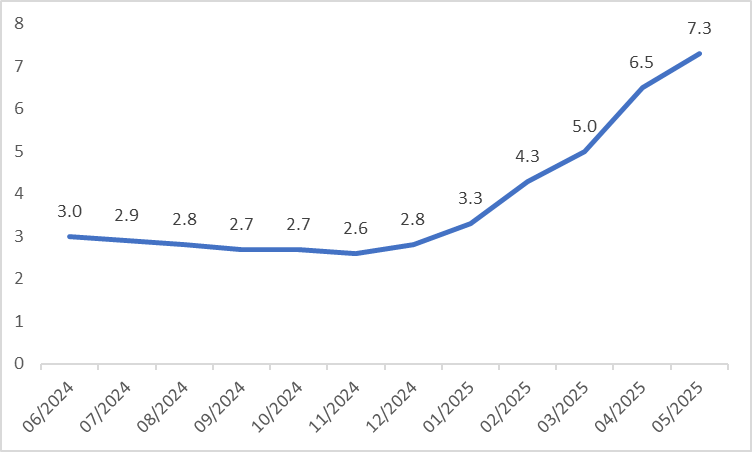

除上述三大直接因素外,美國國債收益率走高的間接推手是近期展現的經濟韌性。高頻數據顯示需求端顯著改善:零售銷售和新屋銷售增速近月來明顯加快(圖1.3-1.4);生產端方面,工業生產指數自去年末以來持續回升(圖1.5)。製造業和服務業PMI分別從4月的50.2和50.8升至5月的52.3。如此強勁的經濟表現疊加關稅政策,推高了投資者對美國通脹的預期——密歇根大學1年期通脹預期指數已連續數月攀升,且5月最新數據高達7.3%(圖1.6)。經濟韌性與通脹預期高企的雙重作用,可能促使聯儲局推遲降息時點並縮減降息幅度,從而進一步推升國債收益率。

圖1.1:10年期美債收益率(%)

來源:路孚特,TradingKey

圖1.2:評級機構下調美國主權評級記錄

來源:路孚特,TradingKey

圖1.3:零售銷售額按年增速(%)

來源:路孚特,TradingKey

圖1.4:新屋銷售按月增速(%)

來源:路孚特,TradingKey

圖1.5:工業產出按年增速(%)

來源:路孚特,TradingKey

圖1.6:密歇根大學1年期通脹預期(%)

來源:路孚特,TradingKey

2. 風險警示:若美債風暴重演,對市場影響如何?

展望未來,我們的基準情景預測是:隨着關稅政策影響逐步顯現,美國經濟將趨於放緩。這將從需求側抑制通脹大幅反彈,在"低增長+低通脹"組合作用下,聯儲局預計將於2025年7月重啓降息周期。但鑑於本文主要目的在於風險警示,我們將重點分析另一種情景——滯脹(即便我們認為發生的概率不高)。歷史經驗表明(如1970年代及2007年末至2008年初),滯脹時期聯儲局往往選擇收緊貨幣政策以優先抑制通脹。若今年下半年重現這一情景,美債收益率將持續攀升,並對美股及美元走勢產生深遠影響。

3. 對美股的影響

若美債收益率持續攀升,將通過三重傳導渠道影響美股走勢:

- 負面效應-孖展成本渠道:作為貸款基準利率的定價錨,收益率上升將推高上市企業借款成本,通過壓縮企業利潤率(估值模型分子端)壓制股價;

- 負面效應-折現率渠道:股票估值依賴於未來現金流的折現,收益率攀升將降低現金流現值(估值模型分母端),從而拖累股價;

- 正面效應-資金輪動渠道:當國債價格下跌時,撤離美債的資金可能湧入美股,形成"蹺蹺板效應"對股市構成支撐。

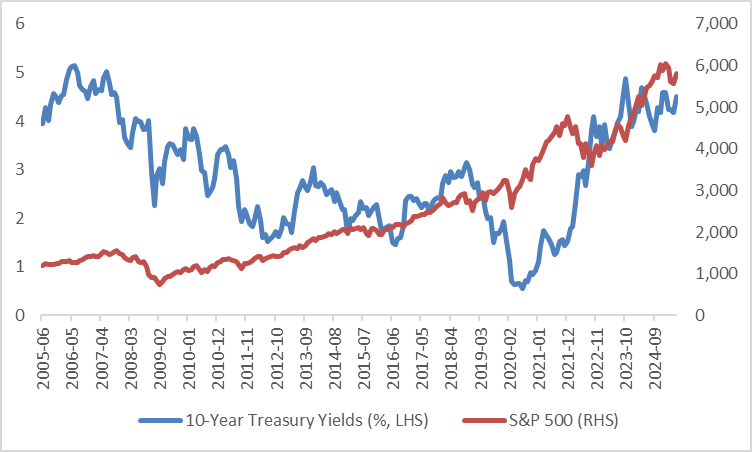

歷史數據顯示,美債收益率與美股的相關性呈現階段性輪動特徵。整體而言,2020年前兩者呈負相關,而2020年後則轉為顯著正相關(圖3)。展望未來,若美債動盪因關稅政策不確定性和美債避險屬性削弱而再度爆發,2020年以來的趨勢或將逆轉——美債收益率與美股很可能重新迴歸負相關關係,進而引發"股債雙殺"局面。

在此,需重申我們基準預測情景——"低增長+低通脹"組合將促使聯儲局於2025年7月重啓降息周期。這一寬鬆貨幣政策,疊加國內減稅等擴張性財政政策的配合,將有效對沖經濟放緩的影響,從而支撐我們對美股中期走勢的看漲觀點。因此,若美債市場動盪重演並引發美股短期回調,反而將提供投資者佈局良機。

圖3:過去20年美債收益率與美股相關性演變

來源:路孚特,TradingKey

4. 對美元的影響

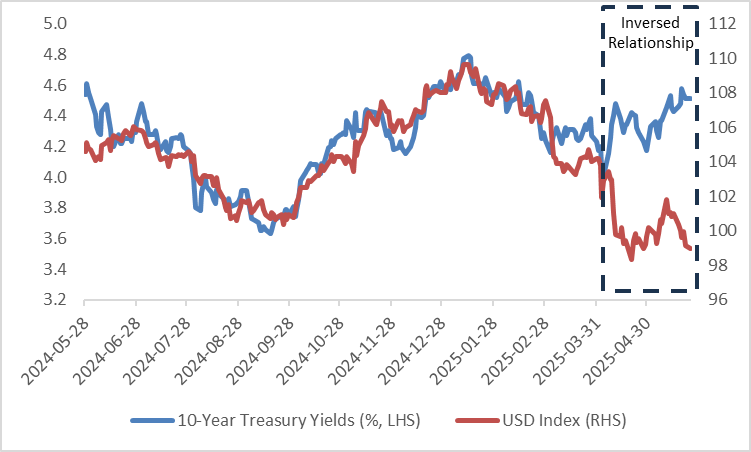

從經濟學原理來看,美債收益率與美元指數通常呈現顯著正相關關係(圖4),這一現象主要由兩大因素驅動:其一,收益率上升提升美債吸引力,促使外國投資者增持美債以獲取更高回報。由於美債以美元計價,其需求增加將直接推升美元需求,從而支撐美元指數走強;其二,美債收益率攀升往往預示着市場對聯儲局加息的預期升溫,這種政策預期會進一步強化美元的吸引力。

近期,美債收益率與美元指數卻呈現出反常的負相關關係。這一現象主要源於三大因素:特朗普外交政策的不確定性、美國債務信用度的隱憂,以及聯儲局面臨的政策兩難困境。這些因素共同促使全球資本轉向非美資產配置,從而削弱美元需求,拖累美元指數表現。展望未來,若美債市場動盪重演,且繼續由上述因素驅動,收益率與美元指數的負相關性很可能持續,導致美元步入趨勢性貶值通道。

圖4:美債收益率與美元指數相關性

來源:路孚特,TradingKey

原文鏈接