5月19日,李澤楷旗下富衛集團第四次向港交所遞交上市申請,聯席保薦人由前三次的招銀國際、摩根大通更換為摩根士丹利和高盛。

富衛集團上市之路頗為坎坷。2021年曾申請赴美上市,後撤回;2022-2023年三次向港交所遞表均未成功。此次遞表,其2024年扭虧為盈或是重要底氣,當年淨利潤達1000萬美元。

富衛集團由李嘉誠次子李澤楷於2013年通過收購荷蘭國際集團(ING)在亞洲的保險業務創立,其前身可追溯至ING於1977年在香港成立的保險部門,傳承了百年保險經驗。

股東結構方面,李澤楷通過盈科拓展集團持有66.7%的投票權,核心股東還包括阿波羅資管、瑞士再保險、加拿大養老基金、泰國匯商銀行、李嘉誠基金會等全球頂級金融機構。

這家從2013年荷蘭國際集團(ING)港澳泰業務剝離而來的保險公司,十年間通過11次跨國併購,將業務版圖擴張至亞洲10個市場,覆蓋人口超1億,管理資產規模突破500億美元。然而,當資本市場褪去對"泛亞保險帝國"的想象濾鏡,其光鮮業績背後的區域失衡、財務隱患、監管困局與資本迷思,正逐漸浮出水面。

收購擴張的雙刃劍

富衛集團的崛起史,本質是一部東南亞保險市場的併購整合史。

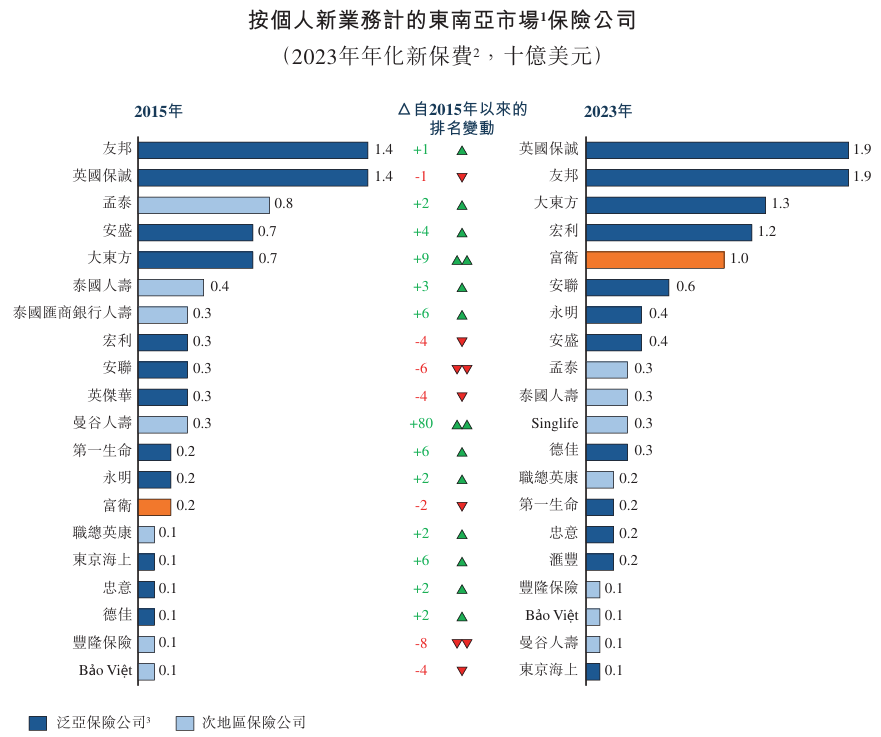

成立初期,李澤楷以21億美元收購ING位於香港、澳門及泰國的業務,隨後通過十餘起併購迅速擴張,包括2015年收購印尼PTFinansial Wiramitra Danadyaksa、2016年吞併越南大東方人壽及日本AIG富士生命、2019年與泰國匯商銀行達成獨家合作並收購美商大都會人壽香港業務,最終將業務版圖拓展至中國香港及澳門、泰國、日本、菲律賓、印尼、新加坡、越南、馬來西亞、柬埔寨等10個市場,成為東南亞第五大保險公司。

但激進併購埋下的結構性隱患,正隨着市場環境變化逐漸顯現。

中國香港及澳門市場既支撐着集團當下的業績報表,也成為脆弱的命門。2024年該地區貢獻了8億美元的年化新保費,佔集團總額的40%,其中內地訪客業務功不可沒——自2023年初放開後,內地客戶帶來的年化新保費從2022年的4200萬美元飆升至2.6億美元,新業務價值同步增長6.3倍至1.1億美元。

但這種爆發式增長建立在港元/美元派息險的高收益演示基礎上。

隨着2025年7月香港保監局派息險"限高令"生效,港元保單演示利率上限6%、美元保單演示利率上限6.5%,富衛主打產品的預期回報優勢可能被壓縮。

面對香港的這一新政策,富衛於今年二季度對核心派息險產品實施激進策略調整,試圖通過價格槓桿與期限優化維持市場競爭力。針對10萬美元保額、3年繳費期產品,總保費30萬美元,年繳客戶享1.5萬美元折扣,預繳客戶獲3萬美元優惠,宣稱「5年預期回本+12年保證回本」,回本速度較主流產品快30%。此舉雖刺激業務量,但壓縮利潤空間,且對資產端回報要求提升。

在東南亞新興市場,併購後遺症尤為明顯。2019年收購的泰國匯商銀行人壽保險,因文化整合不暢和本地競爭加劇,2024年新業務價值僅增長9.9%,遠低於收購時承諾的15%複合增長率;「泰國及柬埔寨」、新興市場的新業務合約服務邊際連續三年下滑,2022年至2024年複合增長率分別為-8.3%、-20.8%。

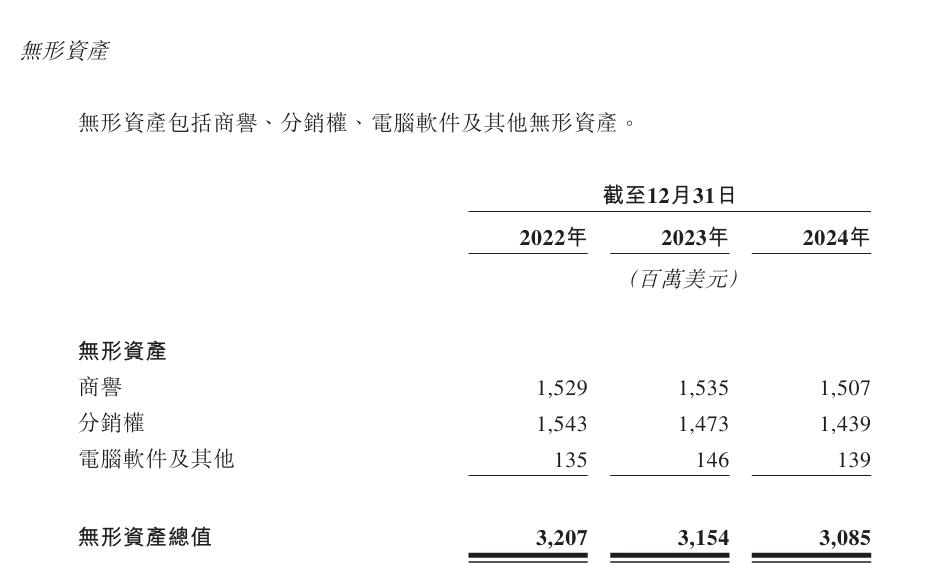

更值得警惕的是,富衛保險11次併購,已經累積了15.1億美元商譽,一旦被收購業務持續低於預期,隨時可能引發商譽減值風險——2022年印尼業務已出現2100萬美元的商譽減值。

投資收益的海市蜃樓

富衛集團2024年財報中最引人注目的數據,是淨利潤從2023年的-7.2億美元飆升至1000萬美元。

這一轉變的驅動力很大程度來自於投資收益——2024年投資回報12.6億美元,較2023年增長251%,而同期保險業務利潤反而縮水900萬美元。

這種「靠天喫飯」的特性,在2022年市場低迷時已顯現:當年投資回報虧損1700萬美元,公司淨虧損達3.2億美元。

《財中社》發現,債務危機的陰雲始終籠罩着富衛。富衛集團的主要通過營運活動產生的現金、銀行借貸及從發行債務及股本債券籌得的其他資金滿足流動資金要求。截至2025年4月30日,富衛集團的債務中有借貸27.9億美元,其中包括銀行借貸的9.9億美元、中期票據3.2億美元,以及次級票據及次級固定期限資本證券14.8億美元;永續證券7.6億美元;租賃負債9600萬元。

富衛集團在風險提示中表示,如果未能履行付款責任,或以其他方式違反現有債務協議的條款,相關債權人或票據持有人將有權要求公司加速償還有關債務,並行使其他權利,對公司採取補救措施,未來的孖展渠道也可能受限。

此次IPO看似用於「補充資本緩衝」和「東南亞擴張」,實則暗含解困意圖。

內地市場的玻璃天花板

內地市場的牌照壁壘則是更大的戰略瓶頸。儘管內地訪客貢獻了香港業務40%的新保費,但富衛在內地僅有兩家從事IT服務的附屬公司,無法開展實質性保險業務。

這與友邦保險形成鮮明對比:後者2023年獲批設立內地獨資公司,當年實現新業務價值3.2億美元;安盛集團通過參股中國太保,已在15個省份佈局線下網點。

富衛保險曾嘗試通過合資模式突破,但2017年遞交的上海合資公司申請至今未獲批覆,不得不在合規邊緣採取曲線策略——2024年11月,國家金融監督管理總局啓動專項治理,打擊非法銷售境外保險產品。儘管未直接點名富衛,但其合作平台的違規行為已引發監管警示。例如,明亞保險經紀因員工舉報其「非法跨境保險中介」被立案調查,涉及富衛的保單託管服務。此外,香港廉政公署2025年披露的「傀儡保險代理」案顯示,富衛曾因內部管控漏洞被利用進行洗錢活動,進一步暴露其渠道管理風險。

2021年紐交所上市計劃夭折時,富衛估值曾達150億美元,如今市場預期已縮水至80億-100億美元,反映出投資者對其商業模式的重新審視。

對於投資者而言,更重要的問題是,當資本市場的潮水退去,這家依靠併購和投資收益堆砌的泛亞保險帝國,能否在監管收緊、競爭加劇、利率下行的多重挑戰下,建立起可持續的核心競爭力。