炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

來源:荀玉根思考

十張圖看清中美消費差異

國泰海通證券首席經濟學家 荀玉根

擴內需、促消費是今年政策重點,3月國務院印發《提振消費專項行動方案》。在特朗普關稅2.0背景下,內需的重要性愈加凸顯。本報告通過對比中美消費相關數據,以十張圖表呈現我國消費特徵。

圖1:我國GDP中消費佔比和貢獻率較低。2024年我國居民消費/GDP為39.9%,遠低於同期美國的67.9%,同樣是人均GDP為1.3萬美元時,1980年美國的居民消費/GDP為61.3%。此外,從GDP支出法看,2024年我國最終消費支出/GDP為44.5%,低於美國同期的81.4%與1980年的77.1%。

圖2:我國服務消費潛力大。2024年我國居民消費中服務消費佔比46.1%,但明顯低於美國(68.5%)、法國(57.8%)、日本(57.7%)、德國(51.4%)等發達經濟體。國際經驗顯示,人均GDP從1萬美元邁向3萬美元時,服務消費佔比明顯上升。4月25日中央政治局會議首次提出「大力發展服務消費」,顯示促消費更聚焦服務消費領域。

圖3:我國文化娛樂、金融保險消費支出佔比明顯偏低。我國居民消費中食品、居住和教育佔比較高,中/美/日的居民消費中食品飲料佔比分別為29.8%/7.7%/26.9%,居住佔比分別為22.2%/18.5%/15.2%,教育佔比分別為8.1%/1.9%/2.8%。然而,中/美/日的居民消費中文化娛樂佔比分別為3.2%/10%/9.9%,金融保險佔比分別為0%/8.1%/2.9%,這兩項中國明顯低。

圖4:我國勞動者報酬佔GDP比重相較美國略低。從生產過程形成收入看,GDP等於勞動者報酬、生產稅淨額、固定資產折舊、營業盈餘之和。根據2020年投入產出中間使用表,我國勞動報酬佔初次分配比重為52.8%,略低於同期美國的54.6%,可見初次分配領域二者差異不大。

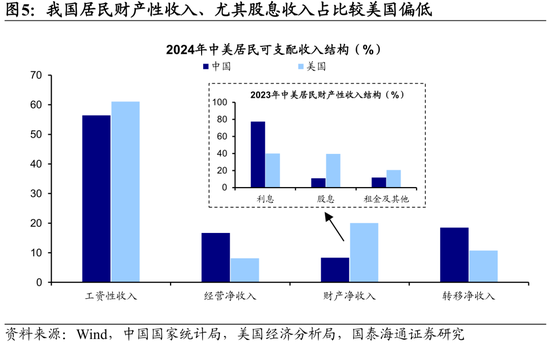

圖5:我國居民收入裏財產性收入佔比明顯低。我國居民收入主要依靠工資性收入(56.5%),財產性收入佔比僅為8.3%,而美國居民財產性收入佔比20%左右。我國居民財產性收入中利息收入佔比77.4%,股息及租金佔比僅22.6%,而美國居民財產性收入中60%為股息及租金收入。這與兩國居民資產配置結構不同有關,中國居民資產配置中權益類佔比2-3%,美國36%左右。

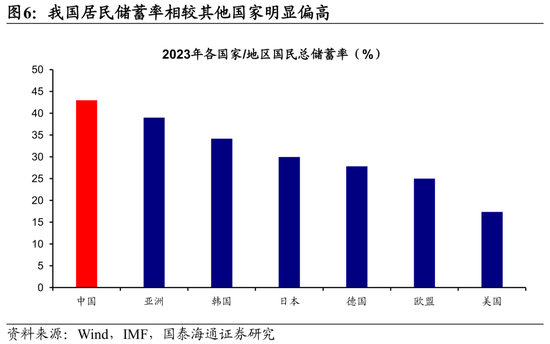

圖6:我國居民儲蓄率顯著高於其他國家。消費與儲蓄一體兩面,儲蓄率越高的國家居民消費傾向越低。IMF數據顯示,2023年我國居民儲蓄率為43%,遠超德國的27.8%、歐盟的25.0%、美國的17.4%,也高於亞洲的39.0%、韓國的34.2%、日本的30.0%。

圖7:我國房價收入比位居全球前列。我國居民儲蓄率高跟居民存錢買房、養老、育兒有關。據Young數據最新調研,中國超四成受訪者認為「買房是人生必選項」。根據Numbeo數據,2024年我國房價收入比為28.5,遠高於日本的12.2、德國的8.9、美國的3.3。

圖8:我國育兒成本居全球第二。除了購房之外,育兒支出也是我國居民家庭重要且剛性的開銷之一。根據育媧人口研究院估算,我國將一個孩子撫養至18歲的成本/人均GDP的比值為6.9倍,僅次於韓國的7.8倍,而美、日、德為4倍左右。

圖9:我國居民存錢養老的壓力較大。2023年我國養老金第一支柱/第二支柱/第三支柱資產規模分別為1.5萬億/0.8萬億/0.1萬億美元(按2023年平均匯率換算)、佔GDP比重為8%/4%/0%,而美國分別為2.8萬億/22.0萬億/15.9萬億美元、佔GDP比重為10%/79%/57%。

圖10:我國消費年齡高峯在33-40歲。我國男性/女性消費高峯分別在33歲/40歲,美國為53歲/48歲,對比下我國90後年輕羣體消費潛力突出,女性消費力尤為強勁。從消費偏好看,90後更注重精神滿足,傾向於智能科技、潮玩、寵物經濟等新型消費,女性消費者則偏好美妝、健身等「悅己型」消費,對應消費場景與服務供給亟待完善。

風險提示:部分數據為測算值。

責任編輯:何俊熹