來源:市值風雲

小舢板從池塘駛入大江大河,結局會如何?

5月17日,比亞迪(002594.SZ)發布了面向兩輪車、三輪車的磷酸鐵鋰電池。

「迪王」搓了搓想發財的小手,攜全產業鏈優勢來推動電動兩輪車市場的鋰電化了。

是福,是禍?

自然要看對誰說。這種體量的公司打個噴嚏,你不知道的某個領域,全行業都得感冒。

行業小霸主,是喜是憂?

過去,錳最大的用途是作為不鏽鋼的材料,防止生鏽或腐蝕,大致95%以上的錳用於鋼鐵冶金行業。

但因為動力電池行業的迅猛發展,錳在鋰電池的跨界應用受到關注。

錳酸鋰具有資源豐富、材料成本較低、電壓平台高、安全性更優、倍率性能及低溫性能好等優勢,在電動兩輪車、3C數碼、電動工具、A00級新能源汽車等領域具備較為清晰的應用場景。

其中,錳酸鋰電池在數碼電子消費產品領域的應用已經趨於成熟,在電動兩輪車及低速電動車領域的應用有望帶來增量需求。同時錳酸鋰材料與三元等其他材料的混用也是降本和改善安全性的重要技術路線之一。

所以簡單來說,電動兩輪車是錳酸鋰材料未來能否實現持續增長的核心。

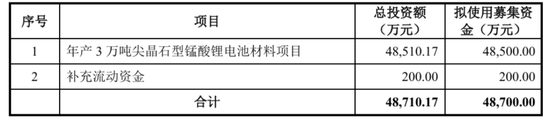

4月30日,湘潭電化(002125.SZ)公告:向不特定對象發行可轉債的申請已獲證監會同意註冊。此次計劃募資4.87億元,主要用於年產3萬噸尖晶石型錳酸鋰電池材料項目。

(來源:向不特定對象發行可轉換公司債券募集說明書)

結合已建成的2萬噸產能,公司測算:若2026年國內錳酸鋰市場需求較2024年保持不變,為11.5萬噸,且公司5萬噸錳酸鋰產能全部消化,則對應的市場佔有率達到43.48%。

這組數據一來表明行業特點:規模小、發展慢,二來有「刻舟求劍」的嫌疑——對手呆站着讓你打。

那是不是像公司暗示的:放眼全行業,一個能打的都沒有呢?

根據公司披露,錳基正極材料市場容量相對較小,中小企業生存環境較為艱難而逐漸退出或停產。

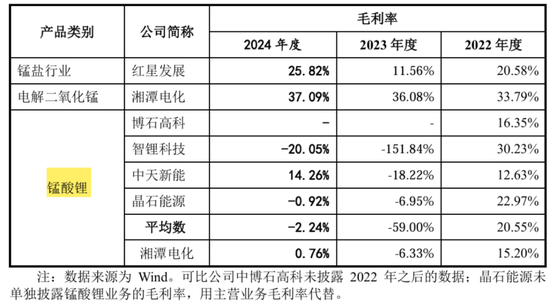

鑑於錳酸鋰研發難度大、工藝技術壁壘高等特點,對錳基正極材料的研發投入主要集中在具有資金及產能規模優勢的大中型企業,如湘潭電化、博石高科、多氟多(002407.SZ)、中天新能(870309.NQ)、晶石能源(872440.NQ)、智鋰科技(873906.NQ)等。

如果咱們圖省時省事,那這些同行都不需要關注細節,只要看它們的股票代碼所代表的新三板市場心裏就能有個初步結論,夾雜着博石高科2023年9月因關聯交易問題折戟創業板IPO,再排除掉多氟多實際涉錳業務規模不大、表述不多,我們也能看出:其他家似乎還真沒個能打的。

這樣看來,好消息是矮子裏也能拔個將軍出來,再怎麼樣不也是個將軍?而壞消息就是小池塘裏養不出大魚,市場空間小自然就容不下幾家像樣的公司。

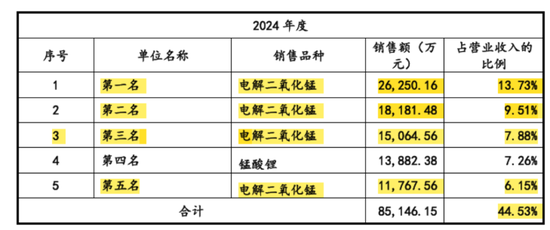

公司2024年營收19億,業務主要分電解二氧化錳(EMD)(佔比67%)和錳酸鋰(佔比25%)。從毛利率來說,電解二氧化錳毫無疑問是重中之重,達37%,錳酸鋰連1%都不到,此前的兩年依次為15%、-6.3%。

那麼電解二氧化錳主要是什麼用途?一次電池的正極材料,也就是不可充電電池,比如家裏常用的南孚、雙鹿之類的5號、7號電池。公司表示,2024年,一次電池市場發展態勢良好,我國一次電池出口量為331.65億支,按年增長14.75%。

2024年,我國仍然是全球電解二氧化錳的主要供應來源,根據國際錳協統計,我國EMD佔全球供應量的69%,受下游需求帶動,鹼錳型EMD需求上升,碳鋅型EMD需求下降,整體需求量增長約3%。

(來源:向不特定對象發行可轉換公司債券募集說明書)

而公司被稱作是「中國電解二氧化錳的搖籃」,無汞鹼錳型電解二氧化錳是「國家製造業單項冠軍產品」,在鹼錳型EMD替代碳鋅型EMD的過程中享有紅利。

公司電解二氧化錳2019年營收7.9億,2024年12.8億,複合年均增速為10%。但是,電解二氧化錳也是近年來公司面向前五大客戶最主要的銷售品種,2024年佔了四席,銷售規模合計佔營收的37.3%,足可見下游行業成熟度較高,公司站位也不錯。

(來源:向不特定對象發行可轉換公司債券募集說明書)

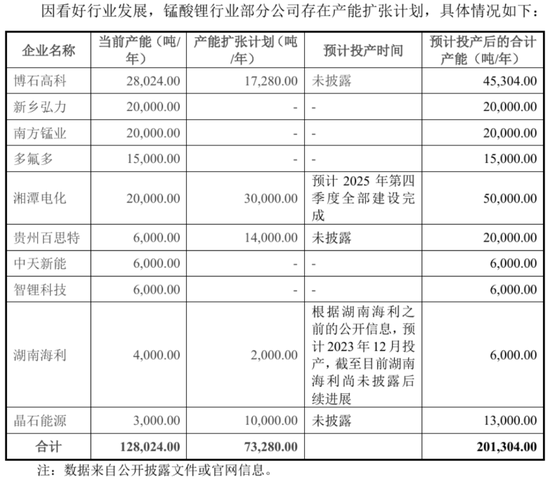

而錳酸鋰材料行業就沒那麼香了,雖然前面說了對手都還很弱,公司有望成為「矮子裏的將軍」,但公司還是披露了行業內其他各家的擴產計劃,包括博石高科、貴州百思特、晶石能源等,且當前公司產能並不突出,彼此身位差距並不大。

(來源:向不特定對象發行可轉換公司債券的第三輪審核問詢函的回覆)

所以,概括來說,公司一次電池材料業務在國內算「獨孤求敗」,市場競爭格局清晰,在產業鏈上具備較強的市場統治力,但最近幾年增速一般。公司當前寄希望於二次電池(蓄電池)材料業務,也就是本文開篇提到的孖展計劃涉及到的產能建設,力求能打造個第二增長曲線。

而新業務的最典型特徵就是兩個字:涉鋰。

移師客場,遊戲規則變了

顯然,這就不再是公司的「主場」,不再具備類似單項冠軍級別的統治力,業務的利潤率很差就是明證,而且最典型的特徵就是和上游碳酸鋰價格走勢緊密掛鉤,成本影響佔比過半,成為左右全行業業績升跌起伏的關鍵因素:

2022年,公司錳酸鋰業務的毛利率為15.20%,若扣除讓利推廣的新型號產品則為19.18%,高於中天新能和博石高科的毛利率;

2023年,原材料碳酸鋰價格大幅波動下行,錳酸鋰行業的毛利率均大幅下降;

2024年,碳酸鋰價格低位運行並呈下跌趨勢,除中天新能外,可比公司錳酸鋰業務的毛利率均為負數。中天新能為降低經營風險,在2024年上半年有計劃的收縮銷售規模,毛利率恢復較快。

(來源:向不特定對象發行可轉換公司債券募集說明書)

這樣的行業特性就帶來了一個有趣的市場動態:當上遊以碳酸鋰衡量的鋰價高企時,錳酸鋰在電動兩輪車上對鉛酸電池的替代態勢就會大打折扣,不過一般這個時候公司產品的毛利率還過得去。而反過來,要是鋰價下跌,那錳酸鋰代替鉛酸電池的態勢就會延續,但同時公司相關業務就很難賺到錢。

也就是說,在沒有市場良好競爭格局的前提下,翻來覆去就是找不到一種舒服的姿勢。

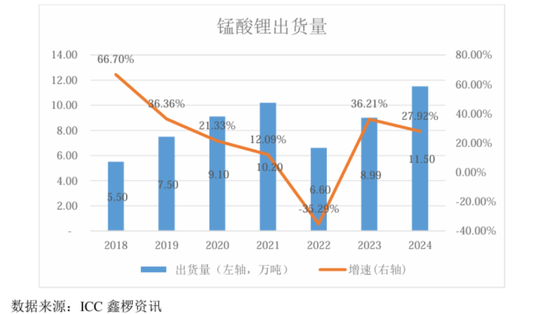

據ICC鑫欏資訊數據:

2018-2021年中國錳酸鋰出貨量逐年上升,年均複合增長率達到22.86%,2021年出貨量達10.2萬噸;

2022年由於上游碳酸鋰價格大幅上升,錳酸鋰出貨量為6.6萬噸,按年下降35.29%;

2023年碳酸鋰價格下跌,錳酸鋰材料及電芯價格隨之下跌,刺激了終端需求的提高,因此國內錳酸鋰出貨量回升至8.99萬噸,按年增長36.21%;

2024年碳酸鋰價格處於低位,在7-12萬元/噸波動,因此錳酸鋰正極材料性價比凸顯,疊加下游需求放量,錳酸鋰出貨量增加。2024年國內錳酸鋰出貨量11.5萬噸,按年增長27.92%。

這都凸顯了一個問題,在「鋰」的遊戲規則下,公司的優勢還剩下多少?

消滅你,與你何干?

而當前又出現了另外一個變量:磷酸鐵鋰的降維打擊。

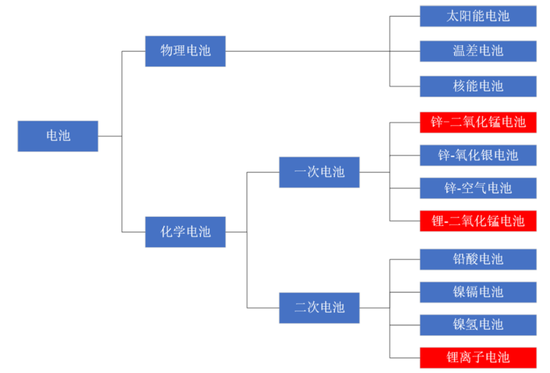

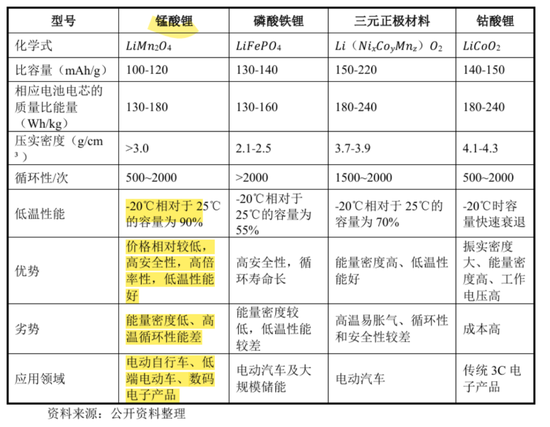

按照正極材料劃分,鋰離子電池可以劃分為三元鋰電池、磷酸鐵鋰電池、錳酸鋰電池、鈷酸鋰電池等。

(來源:向不特定對象發行可轉換公司債券募集說明書)

與磷酸鐵鋰相比,錳酸鋰的優勢在於低溫性能好,缺點首先是高溫性能差,熱穩定性不如磷酸鐵鋰(也就是熱失控爆炸),另外循環性能差、衰減快。

所以,好巧不巧,錳酸鋰的多數優勢在磷酸鐵鋰面前都變得平平無奇,甚至成了缺點。

而錳酸鋰成本較低的優勢則極有可能被磷酸鐵鋰的長循環壽命(拉低單次使用成本)和健全的產業鏈優勢帶來的規模效應所抵消。

做一對比:

2024年磷酸鐵鋰正極材料價格低於4萬元(噸價,下同),部分低端產品甚至下探至3萬元,加工費和價格均觸底。

風雲君查了一下,2025年4月25日,動力型磷酸鐵鋰價格在3.25萬~3.4萬元,儲能型磷酸鐵鋰價格在3.19萬~3.3萬元。

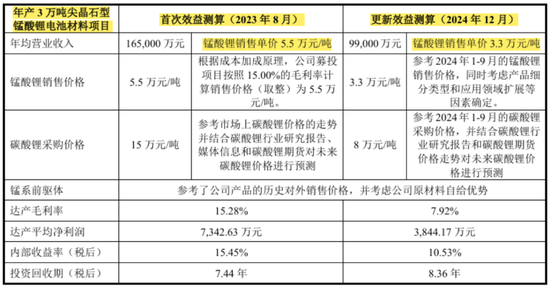

那公司計劃中的募投項目是什麼情況呢?一開始很樂觀,錳酸鋰電池材料銷售單價5.5萬元,後來過了一年到2024年12月,更改為3.3萬元,毛利率預測也從15%降至不到8%。

(來源:向不特定對象發行可轉換公司債券的第三輪審核問詢函的回覆)

但即便放低姿態、重新預測,當前動力型磷酸鐵鋰價格已經和原本宣稱具有成本優勢的錳酸鋰完全拉平了。那後者還怎麼混?在電動兩輪車市場,哪怕是鋰電池替代鉛酸電池的大趨勢不變,錳酸鋰還能有幾分相關性?

如果你是消費者,同等價位買鋰電池電動兩輪車,選錳酸鋰,還是車規級磷酸鐵鋰?

另外,風雲君在查閱資料時也注意到,錳酸鋰相關應用總是和「中低端」逃不開干係,恐怕後續要單獨開闢賽道的路已經堵死,只能走三元或磷酸鐵鋰摻雜混合路線。

(來源:向不特定對象發行可轉換公司債券募集說明書)

公司則表示樂觀:錳酸鋰在未來的固態、半固體電池中還有廣闊天地,大有可為。

(來源:向不特定對象發行可轉換公司債券的第三輪審核問詢函的回覆)

說到底,究竟會是替代關係,還是協同關係?

下游增速持續放緩,市場預測分歧巨大

作為我國居民重要的日常出行工具,電動兩輪車市場保有量已達4億輛,也就是以全國家庭戶數計算,每5戶家庭就擁有4輛左右電動車。

行業產能相對過剩,廠家日子都不好過,風雲君印象最深的是《經濟參考報》去年的一篇報道,某頭部電動兩輪車企業負責人表示,電動自行車(注:約佔電動兩輪車的9成)利潤微薄,「一輛車就掙一包煙錢」。二線品牌在成本線上下徘徊,低端品牌正加速出清退出市場。

(來源:向不特定對象發行可轉換公司債券募集說明書)

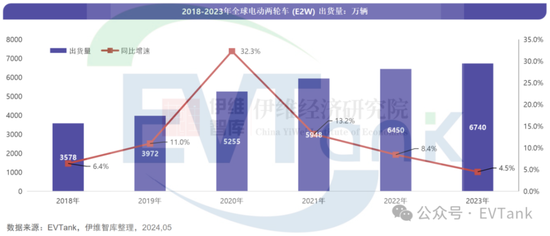

研究機構EVTank聯合伊維經濟研究院,共同發布了《中國電動兩輪車(E2W)行業發展白皮書(2024年)》。白皮書統計數據顯示,2023年全球電動兩輪車(E2W)總體出貨量達到6740萬輛,按年增長4.5%,總體增長幅度已經連續三年出現下滑,但好在還是增長的。

(來源:EVTank,伊維經濟研究院)

但國內就不一樣了,作為全球最大單一市場,2023年中國電動兩輪車(E2W)銷量5520萬輛,佔全球銷量的81.9%。歐洲排第二,佔比僅9.2%。到了2024年,國內電動兩輪車銷量4950萬台,按年下滑11.6%,較2022年超6000萬輛的峯值繼續下滑。

所以擔子落在海外增速上。據海關統計,2024年,我國電動兩輪車出口額按年增長27.6%至58.16億美元,超越2022年53.1億美元的峯值再創歷史新高;同期出口量2211.8萬輛,按年增長47%。也就是當前出口市場是量增而價跌的局面。

國際市場盤子小但要搶,國內市場縮量博弈,可以想象,全市場戰況都很激烈,這與前面提到的身處當中的廠家的體感相互對應。

有趣的是,雖然電動兩輪車已經是這副光景,但是不妨礙一些諮詢機構仍舊為以其為核心需求的錳酸鋰市場給出樂觀預期。

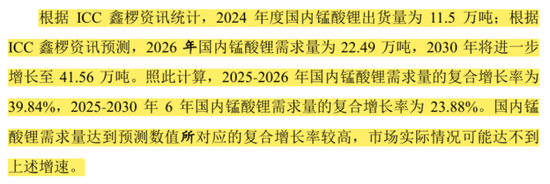

根據ICC鑫欏資訊統計,2024年度國內錳酸鋰出貨量為11.5萬噸,預計2025年需求量17.95萬噸,2026年需求量22.49萬噸,2030年將進一步增長至41.56萬噸。

也就是最近兩年內(2024-2026年)錳酸鋰出貨量幾乎翻倍,每年增速接近40%,隨後每年增速24%。

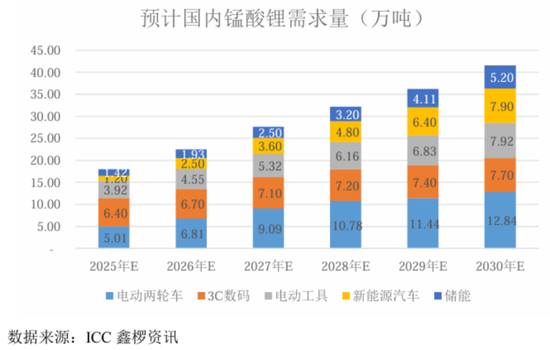

細分來看,顯然背後的主要驅動場景就是電動兩輪車和新能源汽車。

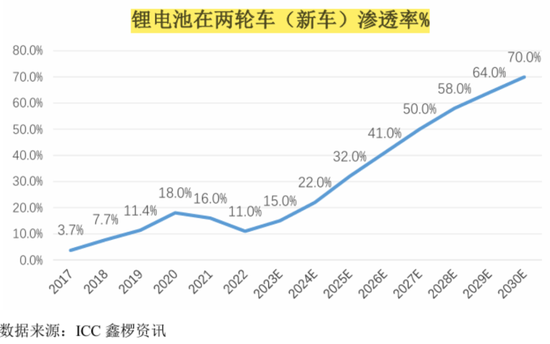

過於樂觀主要體現在預測的核心基礎假設:鋰電池,而且是錳酸鋰電池幾乎獨佔,在兩輪車滲透率的持續、穩步提高。ICC鑫欏資訊預測,鋰電池在電動兩輪車領域的滲透率2025年將達到32%,2030年將達到70%。

雖然預測很難,測不準是常態,測得準是變態,但現實打臉來得太快。

ICC鑫欏資訊預測的2023年滲透率能達到15%,而根據天風證券測算,2023年鋰電在新增電動輕型車中的滲透率不足10%。

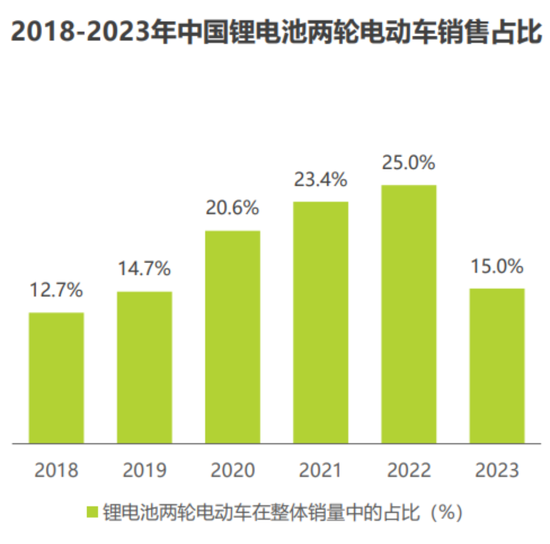

但上述數據已經算是比較良心了,至少在鋰價高企的2021-22年,鋰電在電動兩輪車的滲透率是回調的,反觀艾瑞諮詢就完全稱得上離譜:2024年搗鼓的一組我國鋰電池電動兩輪車銷售佔比(滲透率)數據,完全和實際不搭噶。

連已經發生過的事實都認識不清,就更別提預測了。這裏也給投資者一個重要警示:對單一信源的預測,看看就好,儘量多方交叉求證。

(來源:艾瑞諮詢《2024年中國電動兩輪車行業研究》)

而反觀鉛酸電池,仍舊是兩輪車蓄電池主力,安全、便宜,而且回收產業鏈完善到了能帶動高殘值繼而支撐以舊換新的商業模式。所以喊打喊殺這麼多年,還是站在C位。

伸手要錢勤快,股東回報鉅額欠賬

近年來,公司營收經歷了2021年的快速增長後大致維持在一個平台期,這種增速特徵和下游電動兩輪車市場的變化規律基本吻合。

(來源:市值風雲App)

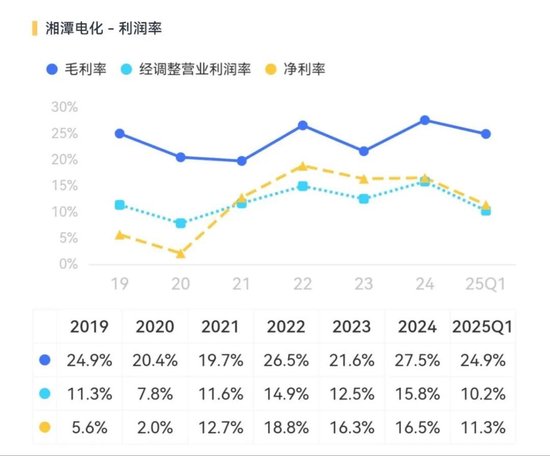

而公司的利潤率近年來出現異常,也就是淨利率甚至高於經調整營業利潤率,顯示出公司利潤深受非經營性活動的影響。

(來源:市值風雲App)

具體是什麼呢?其實就是投資收益,更具體來說是權益法覈算下的長期股權投資收益。這一科目的影響是從2021年開始變得顯著的,使得利潤率曲線持續異常。

那麼長期股權投資收益每年對公司稅前利潤的影響有多大呢?2021-24年依次分別為9558萬、2.5億、1億、3769萬,對應各年稅前利潤的33%、58%、26%以及11%。

而具體的長期投資就一個:湖南裕能。公司既是湖南裕能的兄弟單位,同屬地方國資湘潭電化集團有限公司旗下,也是直接持有湖南裕能6.35%股份的重要股東。

另外,公司還去搞污水處理業務,總體而言有失專注,或許也說明主業艱難。

最後,根據市值風雲統計,公司自2007年首發上市,隨後隔三差五伸手要錢,已經先後經歷4輪定增,累計募資金額高達17.2億。但公司在這18年間回饋給全體股東的派息,纔不過3.5億,股東回報嚴重不足。

責任編輯:楊紅卜