原標題:淨資產縮水6.5億,「電銷之王」不走尋常路?行業皆發力期交,大都會人壽躉交保費逆勢暴漲160%;12位高管年薪百萬…

來源:險企高參

當壽險行業轉型進入深水區,合資保險機構的光環也暗淡了。

儘管坐擁國際經驗與雄厚資本,在監管差異、文化隔閡與本土競爭的多重挑戰之下,合資保險公司似乎還是沒能擺脫「舶來品」的底色。

2025年一季度,中美聯泰大都會人壽93.09億元淨資產較年初縮水6.5%,距離百億目標漸行漸遠。並且其淨利潤自2019年18.54億元峯值持續滑坡,2024年僅錄得2.06億元,不足巔峯期的九分之一。

與此同時,中美聯泰大都會的業務結構質量亦待優化,2024年該司躉交保費規模以162.62%的漲幅擴大到87.02億元,首度超越新單首年期交保費。在伴隨預定利率下調,派息險近兩年成為轉型重點之前,中美聯泰大都會人壽便早有佈局派息險,2021年派息險保費收入超過傳統壽險,直至今日依舊是該司保費第一大來源。

此外,在銷售渠道高質量轉型的當下,中美聯泰大都會人壽的顧問行銷渠道成為轉型希望。截至2023年底,98.3%的規劃師擁有大學以上學歷;七成壽險規劃師加入前從事管理崗。然而,在某社交平台高頻出現的「洗腦式營銷」質疑,可見這家老牌壽險合資機構的渠道革新與品牌重塑平衡很是艱難…

一季度淨資產萎縮6.5億

淨利已連續三年下降

當壽險行業轉型進入深水區,合資保險機構的光環也暗淡了。作為合資機構的代表,中美聯泰大都會人壽今年一季度淨資產較年初有縮水,同時,淨利潤已經連續三年下降。

償付能力報告顯示,2025年第一季度,中美聯泰大都會人壽保險業務收入為131.08億元,按年增長102.88%。淨利潤0.96億元,由於上年同期基數較小原因,按年大幅增長超900%。投資收益率為0.78%,綜合投資收益率為-0.56%。一季度末,中美聯泰大都會人壽的綜合償付能力充足率為410.89%,按月上季度下降30.66個百分點,核心償付能力充足率為254%,按月上季度下降28.9個百分點。最近兩次風險綜合評級結果均為AA級。總資產1414.56億元,較年初增長8.24%。不過,一季度中美聯泰大都會人壽淨資產較年初下滑6.5%至93.09億元,原本淨資產有望突破百億元大關,但實際情況卻開了倒車。

回顧過去幾年經營情況,中美聯泰大都會人壽的淨利潤早已出現三連降。在2019年淨利潤達到高點後,便開始逐年下滑,2024年的淨利潤水平只有最高值的零頭。具體來看,中美聯泰大都會2016年至2019年的淨利潤分別為0.85億元、7.92億元、15.96億元、18.54億元,從2020年起,淨利潤大體呈下滑態勢,2020年至2024年淨利潤分別為10.86億元、11.33億元、7.95億元、3.92億元、2.06億元。

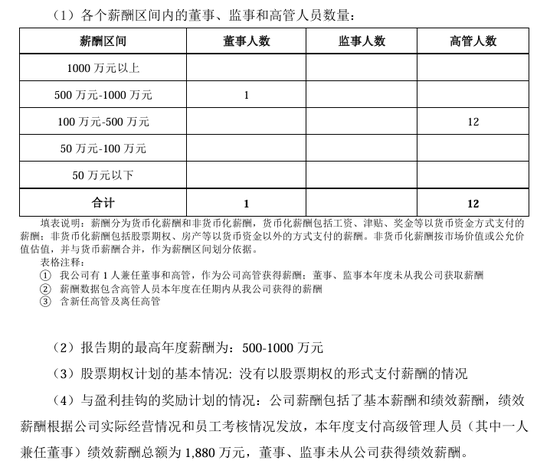

然而,淨利潤的下降並未對董監高的薪酬水平產生影響,2024年董監高的最高年度薪酬為500-1000萬元,12名高級管理人員薪酬大於100萬元。

雖然淨利潤不斷下滑,但保險業務收入又是另一番光景。過去幾年,中美聯泰大都會人壽的保險業務收入穩步上升,2016年至2024年分別為66.39億元、100.4億元、116.01億元、143.76億元、151.06億元、155.97億元、162.51億元、187.41億元、259.7億元。

衆所周知,保費收入上漲,會讓提取保險責任準備金支出增多,而這也是中美聯泰大都會人壽淨利潤持續下滑的原因之一。年報顯示,2024年中美聯泰大都會人壽提取保險責任準備金為210.79億元,按年增長71.1%。2023年為123.2億元,2022年為105.54億元。

不過,保費規模大並不完全意味着發展向好…

躉交保費超過新單期交

去年派息險保費151.88億佔比超五成

在不以保費規模論英雄的當下,衆多保險公司尋求保單質量的轉變,首年期交保費的重要性進一步重視,然而,中美聯泰大都會人壽有些逆勢而為的微妙態勢。

2017年至2024年,中美聯泰大都會人壽的新單首年保費收入分別為25.69億元、32.13億元、41.76億元、28.3億元、25.02億元、27.41億元、37.8億元、41.22億元。對應按年增長率分別是2018年25.07%,2019年29.97%,2020年-32.23%,2021年-11.59%,2022年9.55%,2023年37.91%,2024年9.05%。

同期,中美聯泰大都會人壽的躉繳保費收入分別為3.91億元、2.53億元、7.63億元、8.98億元、14.46億元、22.62億元、33.12億元、87.02億元。對應按年增長率分別是2018年-35.29%,2019年201.58%,2020年17.69%,2021年61.02%,2022年56.43%,2023年46.42%,2024年162.62%。

通過數據不難看出,2022年之前,新單首年保費遠遠大於躉繳保費收入,但是由於新單首年保費2020年和2021年連續兩年的下滑,和躉繳保費的高速增長,自2022年以來,中美聯泰大都會人壽的躉交與新單首年保費幾乎呈並駕齊驅的態勢。到了2024年,躉繳保費收入增速超160%,躉繳規模一舉超過新單首年保費。

此外,在險種銷售上,中美聯泰大都會人壽正在加大派息險銷售力度。2017年至2024年,中美聯泰大都會人壽的傳統壽險收入分別為45.4億元、54.63億元、63.5億元、62.64億元、54.7億元、45.9億元、71.32億元、74.35億元。對應按年增長率分別是2018年20.33%,2019年16.23%,2020年-1.35%,2021年-12.68%,2022年-16.09%,2023年55.38%,2024年4.25%。

2017年至2024年,中美聯泰大都會人壽的派息險收入分別為32.3億元、30.92億元、41.21億元、48.91億元、62.03億元、79.96億元、81.35億元、151.88億元。對應按年增長率分別是2018年-4.27%,2019年33.30%,2020年18.68%,2021年26.83%,2022年28.91%,2023年1.74%,2024年86.70%。

可以看出,派息險收入在2021年反超傳統壽險收入至今,同時2021年也幾乎是「利差損」風險高頻詞提及的時候。業內人士表示,部分壽險保險公司為防範利差損風險,積極轉向派息險。傳統產品預定利率為2.5%,而派息險為2%,對保險公司來說肯定是防範利差損風險是更有利的。

撕開代理人「高精尖」外衣

頻遭求職人吐槽「洗腦」

2025年5月29日,遼寧金融監管局批覆撤銷中美聯泰大都會人壽遼寧分公司瀋陽渾南營銷服務部,回溯2年前該司就已收縮分支機構。據國家金融監督管理總局官網顯示,中美聯泰大都會人壽自2020年以來,已經關停15家分支機構,其中大部分為電話銷售中心。

電銷渠道作為中美聯泰大都會人壽的重要銷售渠道,近年面臨的挑戰不小。一方面要面對互聯網保險等新興渠道的崛起,另一方面是因電銷誤導、投訴處理不及時、誘導消費等問題,導致品牌形象受損。數據顯示,2021年,電銷渠道的投訴量佔總投訴量的80.32%,2023年這一比例進一步上升到88.58%。2024年電銷渠道投訴件佔投訴總量為86%。

在傳統壽險營銷人均產能不斷下降,銷售成本不斷上升的背景下,借鑑國外經驗發展保險顧問行銷成為很多壽險公司的選擇,保險銷售人員站在客戶的立場看待客戶的需求,為其提供解決方案。在此背景下,中美聯泰大都會的銷售渠道不得不轉型,於2023年9月7日發布顧問行銷渠道價值主張(AVP)煥新升級,重新定義壽險規劃師的使命、角色和社會價值。

截至2023年底,在大都會人壽,98.3%的壽險規劃師擁有大學以上學歷,11%為碩博學歷;七成壽險規劃師加入前從事管理崗,16%的前職是企業高管或企業主。2023年度大都會人壽MDRT(百萬圓桌會議)會員數在其銷售渠道佔比10.8%,在行業排名中位居前列。

值得關注的是,中美聯泰大都會人壽的公衆評價體系仍面臨挑戰。據社交平台搜索該司關鍵詞顯示,「洗腦」「避坑」等詞彙高頻出現。尤其是該司管理崗,在該平台某帖子內較為詳細的用實際行動說明了「何為管理崗」。簡而言之,hr發布的職位描述為綜合管理,並通過高薪吸引求職者去面試。但當求職者去現場時,卻看到「打雞血」的場面。在負責人到來後又對求職者說道:我們這個崗位跟你的經歷基本毫無關聯,我們要帶有銷售性質,最快半年就可以升管理。

由此可見,這家老牌壽險合資機構在渠道革新與品牌重塑方面,面臨顯著挑戰…

責任編輯:王馨茹