炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

2025年,AI戰場硝煙瀰漫。

OpenAI的GPT-4.5已能自主編程、微軟Copilot徹底重塑辦公生態、Anthropic的Claude 4在長文本推理上獨步天下,而DeepSeek則憑架構創新躋身世界前列。

然而,在這場決定未來的AI軍備競賽中,曾經的王者——谷歌,卻逐漸淪為配角。

三年前,谷歌還是AI領域的絕對霸主:Transformer架構的發明者、AlphaGo的締造者、DeepMind與Google Brain的掌控者。

如今,它的Gemini大模型卻始終未能像ChatGPT那樣顛覆行業,甚至被詬病「缺乏創新」「官僚遲緩」「戰略搖擺」。

5月21日的谷歌開發者大會上,谷歌發布了一系列AI相關的產品和舉措,但部分產品仍然停留在內測或未上市階段,等待用戶的驗證。

相較於 ChatGPT 每次升級的突破性進展,谷歌的AI進展更像是一場被迫召開的新聞追趕會,靠數量打質量。

Wedbush分析師Daniel Ives認為,Gemini進展有助於縮小與OpenAI的差距,但也有分析師認為,此次發布會更像是對既有功能的整合升級,缺乏眼前一亮的創新。

谷歌,這個曾和OpenAI旗鼓相當的頭號玩家,到底是如何從AI巔峯跌落,淪為追趕者的?

回顧人工智能的發展史,谷歌的名字曾與無數里程碑式的突破緊密相連。

2012年,谷歌研究的神經網絡在YouTube視頻中自發識別出一隻貓,成為深度學習革命的起點;2016年,AlphaGo擊敗世界圍棋冠軍李世石,彼時OpenAI啱啱成立;2017年,谷歌研究員提出的Transformer模型架構,成為後續幾乎所有大語言模型的基石。

誕生無數AI研究成果的谷歌一度成為傑弗裏·辛頓等全球頂尖AI人才嚮往的麥加。

但變化莫測的棋局中,並沒有永恒的勝利者。

正當谷歌沉浸在昔日的輝煌中時,2022年底ChatGPT的問世打破了這一局面。

ChatGPT的對話能力遠超谷歌過往所有AI產品,月活躍用戶數在短時間內突破1億,讓一直將「AI First」作為口號的谷歌措手不及。

面對OpenAI的攻勢,谷歌在2023年初匆忙推出了大語言模型應用Bard,然而出師不利。迫於壓力倉促露臉的聊天機器人在首秀中犯下低級錯誤,谷歌股價單日暴跌8%,市值蒸發1056億美元,後續Gemini模型也因陷入種族歧視風波備受爭議。

時間來到2025年,谷歌召開開發者大會,幾乎將所有AI業務重塑了一遍。但某種程度上,這更像是對資方的一次「討好」——就算OpenAI再厲害,我們也能在短時間內快速追趕。

細究此次大會細節,不難發現,大多數產品更像是被動地追趕,而非主動的創新。

追隨OpenAI升級Imagen 4,被用戶稱生圖效果不如4o自然;對標蘋果做AI眼鏡Android XR,但Project Aura尚未售賣,實際效果等待驗證;在搜索引擎接入AI Mode和 AI overview的動作,晚於微軟Microsoft Bing整整兩年;類似DeepSeek深度思考R1的Gemini 2.5 Pro Deep Think處於內測階段,只給受邀用戶。

谷歌2025年開發者大會每一產品上似乎都能找到市面上現有AI應用的影子。

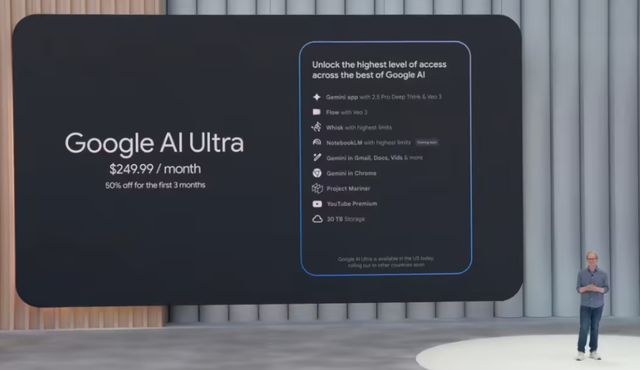

並且,就在各類AI產品尚未站穩腳跟的同時,谷歌同步發布了訂閱費高達249.99美元(約合人民幣1800元)的AI Ultra月度訂閱計劃,高於月收費200美元的ChatGPT Pro。而將Veo 3、Deep Think、Project Mariner等功能捆綁銷售的谷歌全家桶計劃,讓僅需單項功能的用戶也不得不支付昂貴的全套訂閱費。

也就是說,谷歌此次宣發的系列AI應用一半不能評價,一半需要付費購買,實際留給普通用戶體驗的少之又少。

大會當日,谷歌(Nasdaq:GOOGL)股價跌1.54%收於每股164.98美元,總市值1.99萬億美元。

很明顯,資方好像也沒有對這個故事投入太多的興趣。

面對強敵環繞的AI賽道,谷歌前期遲鈍、後期慌亂,一口氣想喫個大胖子的形象盡收眼底。

但它的落敗是偶然嗎?非也。

谷歌的失利早在組織與戰略層面初現端倪。

某種程度上講,這也是大公司的通病。相比專一做某一賽道的初創公司和獨角獸而言,它的AI動作更為謹慎,而謹慎則意味着遲緩與掉隊。

為什麼擁有最好研究團隊與雄厚資金的谷歌仍然步履蹣跚?

一個很大的原因是,它不敢革自己的命。

谷歌80%收入依賴廣告,基於搜索引擎結果為商家提供廣告點位是谷歌最強的現金流業務。2024年,谷歌搜索創造了超過1980億美元的收入,佔Alphabet公司年收入的近60%。

但這一最強現金牛在AI時代遭受了前所未有的挑戰。

AI搜索本質上就是代替用戶點擊搜索頁中的鏈接,直接生成結果。用戶看完答案就不需要再點擊鏈接了,廣告展示和點擊次數也就大幅減少了,需要流量曝光的商戶自然也不願繼續與谷歌搜索合作了。

因此,為了自保始終不敢全力推進AI搜索的谷歌眼睜睜看着微軟Bing與ChatGPT搶佔先機,甚至讓Perplexity AI等新玩家得以入局,蠶食本屬於自己的搜索市場。

除了戰略保守,研究團隊內部官僚主義導致的派系林立、資源分散也難辭其咎。

谷歌內部的Google Brain和DeepMind兩大頂尖AI研究團隊,很少合作共享代碼,嚴重阻礙了AI能力的有效整合與快速輸出。

儘管同屬Alphabet旗下,目標都是推動AI前進,但兩者在文化、技術棧(如TensorFlow和PyTorch的偏好)、研究重點乃至代碼共享機制上,都存在顯著壁壘。比起協同作戰的有機整體,它們更像是各自為戰的獨立王國。

雖然在2023年4月,兩大團隊已合併為Google DeepMind,但此前的戰略搖擺與各樹門派已經導致了谷歌敗局的最重要因素:研究強,卻沒有殺手級產品。

早期,谷歌的戰略口號「AI First」與實際行動脫節,並未真正滲透到產品和業務線中,提出的Transformer架構被OpenAI用來做GPT,自己卻未推出同等影響力的產品。

而且,目前看來,2025年開發者大會更像是谷歌的背水一戰,不夠聚焦、缺少顛覆性創新。在ChatGPT、DeepSeek等一堆能打的王牌產品中,升級版Gemini谷歌全家桶能不能脫穎而出,重新贏得市場的好感和認可度,仍然等待實測的驗證。

值得一提的是,不止AI領域,谷歌在搜索市場的霸主地位十年來也遭到了挑戰。自2015年,谷歌搜索市場份額從未跌下90%的神話被打破了。2024年的最後三個月,谷歌搜索市場份額依次為89.34%、89.99%和89.73%。

這或許也解釋了,為什麼此次開發者大會上,谷歌要密集發布AI產品、大刀闊斧地改革與創新。

因為谷歌再不發力,就晚了。

那麼谷歌的發力能不能成功扳回一局?

答案是很難,因為它在AI比賽的上半程幾乎步步落敗。

Bard初期表現不佳,與ChatGPT存在明顯差距,未能贏得用戶和市場的廣泛認可;看似能打的Gemini系列模型,實際使用卻引發不小爭議,圖像生成功能因出現種族偏見被迫下線;谷歌內部,搜索、Android、雲服務等產品線自成領地,AI團隊的整合面臨困難,商業化路徑不如微軟與OpenAI的合作清晰有效。

面對OpenAI、Anthropic新勢力的凌厲攻勢,谷歌的乏力直接導致了其在多個關鍵領域競爭力的流失。

一方面,組織內部貌合神離,AI人才吸引力的相對下降。核心人才選擇離開,或加入OpenAI等更具活力和想象空間的初創公司,或自立門戶。DeepMind聯合創始人蘇萊曼在創辦Inflection後又加入微軟。

另一方面,技術領先光環的褪色。生成式AI興起後,谷歌逐漸失去話語權。金融數據公司Ramp發布的最新數據顯示,截至2025年4月,已有32.4%的美國企業為OpenAI工具付費訂閱,谷歌AI的訂閱量僅0.1%。

人才離開與名氣下降則直接導致了開發者生態落後。OpenAI通過開放API接口和積極的開發者扶持政策,迅速構建了一個龐大且活躍的開發者生態系統,催生出大量基於GPT模型的創新應用。相比之下,谷歌動作稍慢,未能形成同等級別的生態效應,高付費牆與有限開放又進一步削弱了開發者和用戶的熱情。

不難看出,谷歌在當前AI大戰中的落敗並非一蹴而就,也不是單一因素所致,而是其內部固有「大公司病」、戰略層面長期搖擺,以及未能有效整合內部創新潛能等多重因素共振的結果。

沉重的歷史包袱讓這艘科技巨輪在面對OpenAI、Anthropic等專注且執行力極強的新興力量時,顯得力不從心,難以快速調整航向。

但AI時代,沒有永遠的王者。

對於谷歌而言,一時的落敗既是警鐘,或許也是一個脫胎換骨的契機。依然擁有深厚技術底蘊、優秀人才團隊和雄厚資金實力的老大哥,如果能夠痛定思痛,從根本上進行深刻的組織變革和戰略調整,仍有機會在人工智能的下半場競爭中扳回一局。

而其面臨的最大挑戰在於,能否真正克服「創新者的窘境」,在保持現有業務穩定的同時,大膽擁抱可能顛覆自身的破壞性創新。