金吾財訊 | 華潤電力控股有限公司CHINA RESOURCES POWER HOLDINGS CO LTD.股票代號︰0836市盈率:7倍每股盈利:$2.97市值:$1100億業務類別︰公共事業集團主席︰史寶峯主要股東︰華潤(集團)有限公司(61.7%)集團網址︰https://www.cr-power.com/5年業績年度:2020/2021/2022/2023/2024收益(億港幣):696/904/1030/1030/1050盈利(億港幣):75.8/21.4/70.4/110/144每股盈利(港幣):1.58/0.44/1.46/2.29/2.97每股股息(港幣):0.63/0.30/0.59/1.41/1.15股本回報率 :9.55/2.45/8.23/13.2/15.6 --企業簡介 --華潤電力控股有限公司成立於 2001年 8月,2003年 11月在香港聯合交易所主板上市。集團是華潤集團旗下香港上市公司,是一家綜合能源企業。業務涉及風電、火電、光伏發電、水電、分佈式能源、售電及綜合能源服務等領域。華潤電力總資產達2,873億港元,「運營裝機容量」60,465 兆瓦,發電運營權益裝機容量 47,997 兆瓦(「裝機容量」指發電機組的發電能力,60,465 兆瓦即一小時內可產生逾 6,000 萬度電;「運營權益」即從公司的所有權權益佔總裝機容量多大比率)。業務覆蓋中國31個省、自治區、直轄市和特別行政區,連續第 15年入選「普氏能源資訊全球能源企業 250 強」和《福布斯》全球上市公司 2,000 強,綜合排名分別位列第 74位和第 937位。--業務簡介--

--企業簡介 --華潤電力控股有限公司成立於 2001年 8月,2003年 11月在香港聯合交易所主板上市。集團是華潤集團旗下香港上市公司,是一家綜合能源企業。業務涉及風電、火電、光伏發電、水電、分佈式能源、售電及綜合能源服務等領域。華潤電力總資產達2,873億港元,「運營裝機容量」60,465 兆瓦,發電運營權益裝機容量 47,997 兆瓦(「裝機容量」指發電機組的發電能力,60,465 兆瓦即一小時內可產生逾 6,000 萬度電;「運營權益」即從公司的所有權權益佔總裝機容量多大比率)。業務覆蓋中國31個省、自治區、直轄市和特別行政區,連續第 15年入選「普氏能源資訊全球能源企業 250 強」和《福布斯》全球上市公司 2,000 強,綜合排名分別位列第 74位和第 937位。--業務簡介-- 【圖1】--華潤電力業務分佈圖

【圖1】--華潤電力業務分佈圖 【圖2】--華潤電力財務數據華潤集團是一間提供火電和可再生能源的供電企業,主要業務包括:電力銷售、配網建設與運營、分佈式能源,以及能源互聯網引領下的新興業務。可再生能源部分,集團旗下經營 141座風電場、31座光伏電站、兩座水電站。風電、光伏發電及水電運營權益裝機容量合共 15,441兆瓦,佔總運營權益裝機容量約 32.2%。化石能源方面,集團旗下經營 37座燃煤發電廠、4座燃氣發電廠,火電運營權益裝機容量為 32,556兆瓦,佔比 67.8%。火電佔集團總收入逾七成半。雖然火電佔收入比重相當高,但整體盈利能力,可再生能源部分明顯較強。--碳中和全球關注--全球溫室氣體排放問題,已進入臨界點。「碳中和」時間表,成為全球近年最關注的話題。中國政府計劃,在 2030 年前達成「碳達峯」,2060年完成「碳中和」的「雙碳」減排目標。減排成為這個議題的重中之重,過往中國除了工業活動,造成嚴重溫室氣體排放外,供電設備都是其中一個重要元兇。2020年,內地煤電機組就約佔全球一半,煤電消耗佔內地約一半煤炭使用量,產生的二氧化碳排放佔內地逾四成。內地城鎮化急速發展、疫情後經濟活動快速復甦等因素,都令電力需求向上。加上供電量跟一個國家的GDP成長,有正向性關聯,故要從節能方向着手,似乎相當困難。而且在過往疫情期間,全球不少經濟活動進入停頓狀態,但只換來全球溫室氣體減少 5%。可見節能措施,只能起到輔助性作用。加快可再生能源發展,纔是真正出路。現時中國人均用電量,依然較其他西方國家大幅落後,未來隨着內地發展,相信會進一步上升。預期2025至 2050年,內地經濟社會會發展到更高水平。到2035年和2050年,有機會進一步提升至11.6億和14.1億千瓦時。因此,國家在進行可再生能源和化石能源更替的同時,必須額外增加供電設施,才能保障全國供電需求,以確保經濟穩步發展。--風電光伏,未來增長迅速--

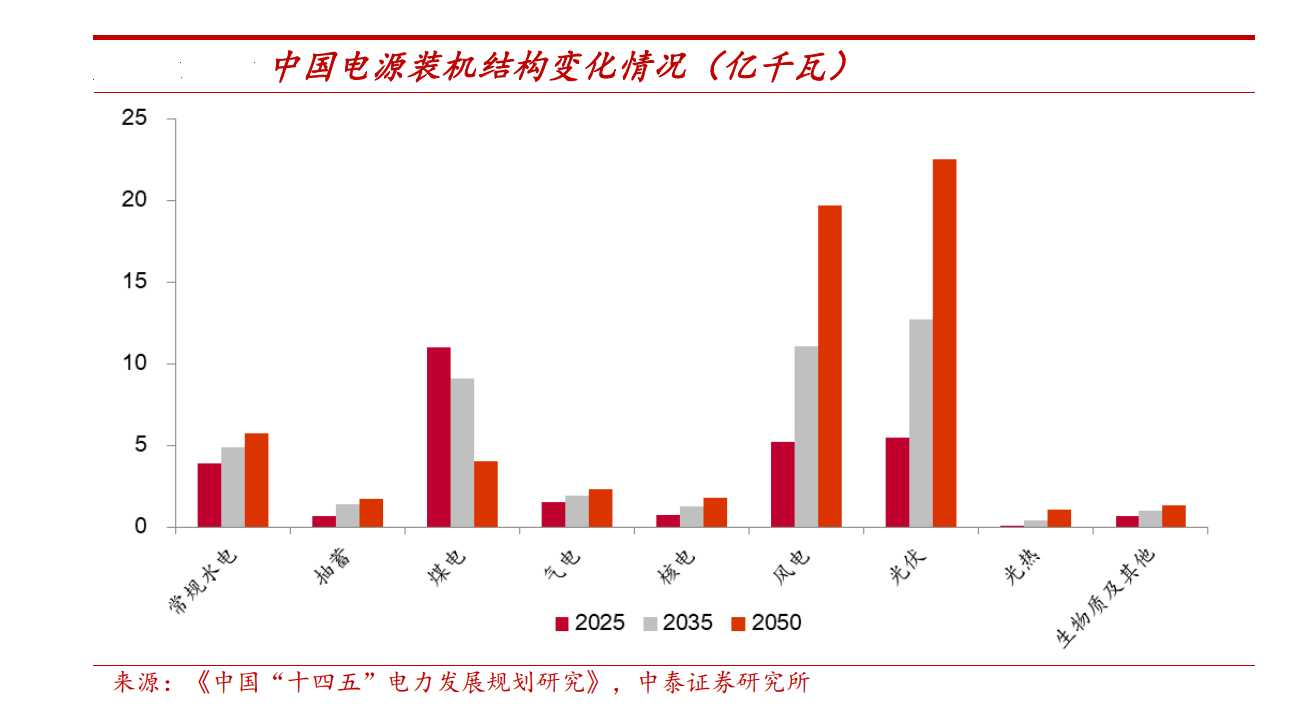

【圖2】--華潤電力財務數據華潤集團是一間提供火電和可再生能源的供電企業,主要業務包括:電力銷售、配網建設與運營、分佈式能源,以及能源互聯網引領下的新興業務。可再生能源部分,集團旗下經營 141座風電場、31座光伏電站、兩座水電站。風電、光伏發電及水電運營權益裝機容量合共 15,441兆瓦,佔總運營權益裝機容量約 32.2%。化石能源方面,集團旗下經營 37座燃煤發電廠、4座燃氣發電廠,火電運營權益裝機容量為 32,556兆瓦,佔比 67.8%。火電佔集團總收入逾七成半。雖然火電佔收入比重相當高,但整體盈利能力,可再生能源部分明顯較強。--碳中和全球關注--全球溫室氣體排放問題,已進入臨界點。「碳中和」時間表,成為全球近年最關注的話題。中國政府計劃,在 2030 年前達成「碳達峯」,2060年完成「碳中和」的「雙碳」減排目標。減排成為這個議題的重中之重,過往中國除了工業活動,造成嚴重溫室氣體排放外,供電設備都是其中一個重要元兇。2020年,內地煤電機組就約佔全球一半,煤電消耗佔內地約一半煤炭使用量,產生的二氧化碳排放佔內地逾四成。內地城鎮化急速發展、疫情後經濟活動快速復甦等因素,都令電力需求向上。加上供電量跟一個國家的GDP成長,有正向性關聯,故要從節能方向着手,似乎相當困難。而且在過往疫情期間,全球不少經濟活動進入停頓狀態,但只換來全球溫室氣體減少 5%。可見節能措施,只能起到輔助性作用。加快可再生能源發展,纔是真正出路。現時中國人均用電量,依然較其他西方國家大幅落後,未來隨着內地發展,相信會進一步上升。預期2025至 2050年,內地經濟社會會發展到更高水平。到2035年和2050年,有機會進一步提升至11.6億和14.1億千瓦時。因此,國家在進行可再生能源和化石能源更替的同時,必須額外增加供電設施,才能保障全國供電需求,以確保經濟穩步發展。--風電光伏,未來增長迅速-- 【圖3】--中國電源裝機結構預測(億千瓦)為加快取締煤電,將其由主流供電,轉變為調節和補充角色。中國國家發改委能源研究所發布《中國可再生能源展望報告》,中國計劃將可再生能源比例,由 2020年的不足 20%,2050年猛增至接近 80%水平。光伏和風力發電,將會成為當中最重要的板塊,加上中央政策定位,是希望透過發展可再生能源基建,以穩住經濟增長,故預期光伏和風力供電裝機總量,將出現倍數級增長。巨大的綠色能源需求下,為行業創造充裕的成長空間。數年前,儘管受到新冠肺炎疫情和行業激烈競爭帶來的各種挑戰,公司全年併網(併網泛指發電接通供電網)風電和光伏項目權益裝機共4,447兆瓦,創歷史新高。根據併網容量口徑,可再生能源權益裝機佔比達 31.1%,超出了過往設定目標。集團計劃透過大力發展可再生能源;嚴格控制新增煤電機組;通過增加供熱、生物質耦合及技術改造等降低煤耗;積極嘗試碳捕集、應用與封存技術等控制和降低碳排放的路徑,降低溫室氣體排放量,令集團二氧化碳排放量達至峯值。--平價上網 普及化重點--

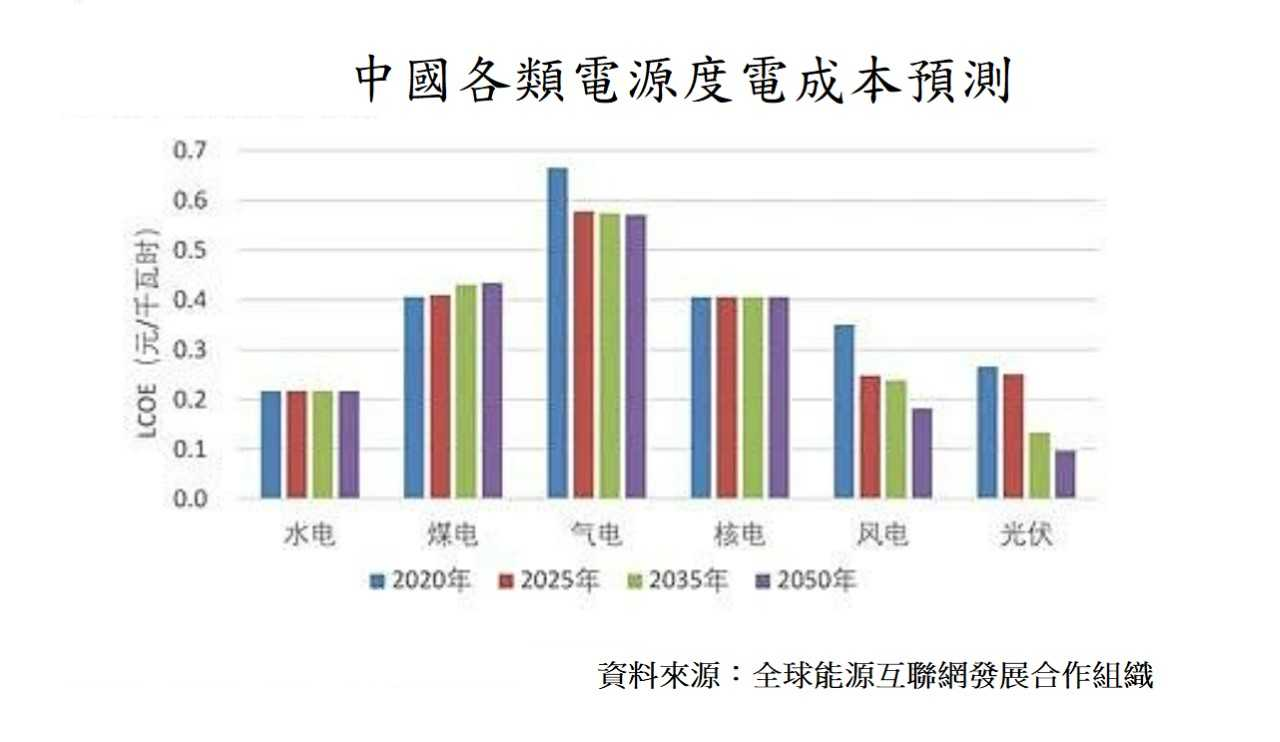

【圖3】--中國電源裝機結構預測(億千瓦)為加快取締煤電,將其由主流供電,轉變為調節和補充角色。中國國家發改委能源研究所發布《中國可再生能源展望報告》,中國計劃將可再生能源比例,由 2020年的不足 20%,2050年猛增至接近 80%水平。光伏和風力發電,將會成為當中最重要的板塊,加上中央政策定位,是希望透過發展可再生能源基建,以穩住經濟增長,故預期光伏和風力供電裝機總量,將出現倍數級增長。巨大的綠色能源需求下,為行業創造充裕的成長空間。數年前,儘管受到新冠肺炎疫情和行業激烈競爭帶來的各種挑戰,公司全年併網(併網泛指發電接通供電網)風電和光伏項目權益裝機共4,447兆瓦,創歷史新高。根據併網容量口徑,可再生能源權益裝機佔比達 31.1%,超出了過往設定目標。集團計劃透過大力發展可再生能源;嚴格控制新增煤電機組;通過增加供熱、生物質耦合及技術改造等降低煤耗;積極嘗試碳捕集、應用與封存技術等控制和降低碳排放的路徑,降低溫室氣體排放量,令集團二氧化碳排放量達至峯值。--平價上網 普及化重點-- 【圖4】--中國各能源成本預測(元/千瓦時)除了政策推動、電網和技術發展外,大衆是否願意採用可再生能源、取締化石能源,使用成本是一個重要關鍵。只有做到比化石能源更便宜,提升大衆採用可再生能源意願,才能將可再生能源變成社會主流。隨着內地風電、光伏的規模變大、技術進步等因素,可再生能源發電成本,一直維持下跌之勢。雖然補貼減少,但現時不少已上線的平價項目,都能做到跟當地燃煤標杆持平,故長線對行業發展影響不大。過往,光風發電和燃煤核能供電成本,基本上已經持平。在未來30年,光伏和風力發電成本優勢,只會愈來愈明顯,為普及化創造更良好條件。--再生能源,輸至鄰國--過往因電網系統不健全,令可再生能源未能有效在全國調配,出現棄風棄電的現象,大大拖低供電企業盈利能力。但隨着跨區電網基建日漸完善,透過「西電東送」、「北電南送」等電流格局,令可再生能源得以更有效使用,提升了供電行業的營運效益。除了國內發展,未來內地會將更多電網,連接至鄰國,提供電力互換或輸送。當中以輸電,相對較多,有助提升新能源需求。根據中國「十四五規劃」研究報告,預期 2035年跨國電力達 8,150萬千瓦,2050年增至 1.55億千瓦。當中包括向朝鮮、韓國、日本合共輸出 4,575萬千瓦;越南、老撾、緬甸電力交換2,300萬千瓦;孟加拉、印度、尼泊爾、巴基斯坦合共3,400萬千瓦等。--發電效能優於同業--近年,內地風電和光伏機組平均利用時間(「利用時間」即機組以最大功率發電),分別為 2,232 和 1,281 小時。但集團可利用時間達 2,464和 1,510小時,數字明顯優於行內平均水平。這代表集團在營運風電和光伏機組時,整體效益比市場平均值為高,盈利能力也相對較強。而傳統火電有效時數,也優於行內平均值。雖然中國正加快淘汰火電產能,但一些高效的火電設施,相信會在這個轉接期繼續營運。而且,長線國家都有需要保留部分火電產能,以確保整個電網供電的穩定性。故集團舊有火電機組淘汰速度,相信會較平穩,令盈利不致過份波動。--新業務成潛力所在--除了核心的供電業務,集團也致力開發其他收入來源,公司已營運或正在建設 17個分佈式能源項目,已參與投資 8個儲能項目,已投資 8個綜合能源項目。藉助華潤集團多元化優勢,為同系企業的辦公樓宇、產業園區、工廠、物流中心等提供能效管理服務,提高能源使用效率。當中儲能業務,更是近年內地重點政策之一。以往電力調度效率低,導致棄光棄風的問題。「儲能」就能解決可再生能源發電不穩定,導致棄光棄風的能源浪費問題。「新能源 + 高質儲能」明顯是未來國家大方向,故儲能項目發展得好,絕對有力成為新增長點。--負債偏高,成為隱憂--近年集團為加快可再生能源建設,資本開支增加不少,同負債也上升情況。集團權益當中,包含逾 100億的永續債。這類負債有別一般借貸、債券等負債項目,永續債的利息和本金,不會被計算入集團負債和利息支出當中。故真實的負債水平,難以在負債指標中顯示出來。因此,實際負債是比賬面更沉重。不過,可再生能源供電行業,本身整體負債水平都是偏高。主要是由於行業依然處於高速發展階段,對資本開支需求巨大所致。而集團現時負債程度,相對不少同業,已算是相對健康。加上集團有母企華潤集團在背後支持,本身經營現金流充裕。相信出現資金鍊問題的機會,不算十分高。未來集團依然需要一定資金,去進行轉型工作,故負債有機會進一步提升。因此,投資者要注意負債風險,有沒有進一步惡化。--綜合分析--受惠於電力需求增加、碳中和議題、可再生能源技術成熟、完善電網基建、政策支持等多個因素支持下,內地可再生能源行業,是值得投資者關注。過去數年,中國政府為鼓勵可再生能源產業高速發展,推出不少補助政策。但近年政策補貼,已有減退情況,長線新能源的各個範疇,補貼將會不復再。故營運成本,中短期有機會受到影響。但長線計,隨着規模和技術成長,相信影響不大。加上集團在轉型後,盈利會明顯提高。因此,這次行業轉型的機遇,將令集團出現新的投資價值。雖然內外條件都利好這企業的發展,但投資者要留意,中國政府政策一直視保民生穩定,為其中一個重要任務。供電屬民生類行業,相信中央不會給予過高盈利空間,但這企業始終對環境有利,又是可以減低對國外能源依賴性的企業,因此被整治的風險明顯較小。不過投資者要明白,中國政策始終是一個風險因素。--投資策略--綜合而言,此股受惠於業務重點轉型,加上大環境的支持,令利潤能力得以提升,相信長線發展,會是正面的。由於轉型需時,投資者要預要較長時間,纔可以見全面成效,宜作長線持有,靜待其業務轉型的成果。不過,近年已經見到了一些初步的成效。現時市盈率約7倍,為合理水平中間位置,投資者可以分注買入,然後長期持貨,但就要留意有上述所講的風險,同時要控制注碼。(本人為證券業持牌人士,未持有上述股票。上述文章只是企業分析,並不構成任何投資邀約,投資者在投資前,請自行花時間研究企業,才決定是否適合自己。)

【圖4】--中國各能源成本預測(元/千瓦時)除了政策推動、電網和技術發展外,大衆是否願意採用可再生能源、取締化石能源,使用成本是一個重要關鍵。只有做到比化石能源更便宜,提升大衆採用可再生能源意願,才能將可再生能源變成社會主流。隨着內地風電、光伏的規模變大、技術進步等因素,可再生能源發電成本,一直維持下跌之勢。雖然補貼減少,但現時不少已上線的平價項目,都能做到跟當地燃煤標杆持平,故長線對行業發展影響不大。過往,光風發電和燃煤核能供電成本,基本上已經持平。在未來30年,光伏和風力發電成本優勢,只會愈來愈明顯,為普及化創造更良好條件。--再生能源,輸至鄰國--過往因電網系統不健全,令可再生能源未能有效在全國調配,出現棄風棄電的現象,大大拖低供電企業盈利能力。但隨着跨區電網基建日漸完善,透過「西電東送」、「北電南送」等電流格局,令可再生能源得以更有效使用,提升了供電行業的營運效益。除了國內發展,未來內地會將更多電網,連接至鄰國,提供電力互換或輸送。當中以輸電,相對較多,有助提升新能源需求。根據中國「十四五規劃」研究報告,預期 2035年跨國電力達 8,150萬千瓦,2050年增至 1.55億千瓦。當中包括向朝鮮、韓國、日本合共輸出 4,575萬千瓦;越南、老撾、緬甸電力交換2,300萬千瓦;孟加拉、印度、尼泊爾、巴基斯坦合共3,400萬千瓦等。--發電效能優於同業--近年,內地風電和光伏機組平均利用時間(「利用時間」即機組以最大功率發電),分別為 2,232 和 1,281 小時。但集團可利用時間達 2,464和 1,510小時,數字明顯優於行內平均水平。這代表集團在營運風電和光伏機組時,整體效益比市場平均值為高,盈利能力也相對較強。而傳統火電有效時數,也優於行內平均值。雖然中國正加快淘汰火電產能,但一些高效的火電設施,相信會在這個轉接期繼續營運。而且,長線國家都有需要保留部分火電產能,以確保整個電網供電的穩定性。故集團舊有火電機組淘汰速度,相信會較平穩,令盈利不致過份波動。--新業務成潛力所在--除了核心的供電業務,集團也致力開發其他收入來源,公司已營運或正在建設 17個分佈式能源項目,已參與投資 8個儲能項目,已投資 8個綜合能源項目。藉助華潤集團多元化優勢,為同系企業的辦公樓宇、產業園區、工廠、物流中心等提供能效管理服務,提高能源使用效率。當中儲能業務,更是近年內地重點政策之一。以往電力調度效率低,導致棄光棄風的問題。「儲能」就能解決可再生能源發電不穩定,導致棄光棄風的能源浪費問題。「新能源 + 高質儲能」明顯是未來國家大方向,故儲能項目發展得好,絕對有力成為新增長點。--負債偏高,成為隱憂--近年集團為加快可再生能源建設,資本開支增加不少,同負債也上升情況。集團權益當中,包含逾 100億的永續債。這類負債有別一般借貸、債券等負債項目,永續債的利息和本金,不會被計算入集團負債和利息支出當中。故真實的負債水平,難以在負債指標中顯示出來。因此,實際負債是比賬面更沉重。不過,可再生能源供電行業,本身整體負債水平都是偏高。主要是由於行業依然處於高速發展階段,對資本開支需求巨大所致。而集團現時負債程度,相對不少同業,已算是相對健康。加上集團有母企華潤集團在背後支持,本身經營現金流充裕。相信出現資金鍊問題的機會,不算十分高。未來集團依然需要一定資金,去進行轉型工作,故負債有機會進一步提升。因此,投資者要注意負債風險,有沒有進一步惡化。--綜合分析--受惠於電力需求增加、碳中和議題、可再生能源技術成熟、完善電網基建、政策支持等多個因素支持下,內地可再生能源行業,是值得投資者關注。過去數年,中國政府為鼓勵可再生能源產業高速發展,推出不少補助政策。但近年政策補貼,已有減退情況,長線新能源的各個範疇,補貼將會不復再。故營運成本,中短期有機會受到影響。但長線計,隨着規模和技術成長,相信影響不大。加上集團在轉型後,盈利會明顯提高。因此,這次行業轉型的機遇,將令集團出現新的投資價值。雖然內外條件都利好這企業的發展,但投資者要留意,中國政府政策一直視保民生穩定,為其中一個重要任務。供電屬民生類行業,相信中央不會給予過高盈利空間,但這企業始終對環境有利,又是可以減低對國外能源依賴性的企業,因此被整治的風險明顯較小。不過投資者要明白,中國政策始終是一個風險因素。--投資策略--綜合而言,此股受惠於業務重點轉型,加上大環境的支持,令利潤能力得以提升,相信長線發展,會是正面的。由於轉型需時,投資者要預要較長時間,纔可以見全面成效,宜作長線持有,靜待其業務轉型的成果。不過,近年已經見到了一些初步的成效。現時市盈率約7倍,為合理水平中間位置,投資者可以分注買入,然後長期持貨,但就要留意有上述所講的風險,同時要控制注碼。(本人為證券業持牌人士,未持有上述股票。上述文章只是企業分析,並不構成任何投資邀約,投資者在投資前,請自行花時間研究企業,才決定是否適合自己。)

【作者簡介】龔成·暢銷書《股票勝經》、《選股勝經》、《年報勝經》、《38全球倍升股》、《50優質潛力股》、《50穩健收息股》、《50值博倍升股》、《大富翁致富藍圖》、《80後百萬富翁》、《80後2百萬富翁》、《80後3百萬富翁》、《80後千萬富翁》、《千萬富翁致富學問》、《5年買樓4部曲》、《財務自由行》、《圖解股票小百科》作者·《經濟一周》理財真人Show節目擔任致富教練·曾接受多個傳媒訪問·過往於銀行從事投資相關工作多年·曾在萬多元月薪狀態下,憑股票累積數百萬財富·於網上分享投資心得,瀏覽量過百萬,為人氣博客,解答網友理財問題逾20,000條·證券業持牌人士·股票課程導師,學生人數逾5,000人Facebook專頁「龔成」粉絲人數超過200,000人

免責聲明:投資有風險,本文並非投資建議,以上內容不應被視為任何金融產品的購買或出售要約、建議或邀請,作者或其他用戶的任何相關討論、評論或帖子也不應被視為此類內容。本文僅供一般參考,不考慮您的個人投資目標、財務狀況或需求。TTM對信息的準確性和完整性不承擔任何責任或保證,投資者應自行研究並在投資前尋求專業建議。