智通財經APP獲悉,6月5日,克而瑞地產研究發布2025年5月房地產企業月報。2025年1-5月,中國房地產市場整體延續止跌回穩態勢。TOP100房企5月單月實現銷售操盤金額2945.8億元,按月增長3.5%。1-5月累計實現銷售操盤金額13127.5億元。

從百強房企規模門檻來看,2025年5月TOP30房企銷售操盤金額門檻按年增長5.3%至95.3億元。TOP10、TOP20房企的銷售操盤金額門檻則略有降低。具體分梯隊來看,2025年1-5月百強房企各梯隊銷售規模變動分化。其中,TOP31-50梯隊房企的累計銷售規模按年提升。而TOP10、TOP11-20和TOP51-100梯隊房企銷售規模則按年降低。

3、從企業表現來看,2025年5月超半數百強房企單月業績按月提升,其中22家企業單月業績按月增幅大於30%。如綠城中國(03900)、中海地產、中國金茂(00817)、綠地控股(600606.SH)、電建地產等房企表現較好,單月業績同按月均實現明顯提升。

企業拿地

典型房企投資按月下滑,部分民企謹慎「補倉」

核心觀點:

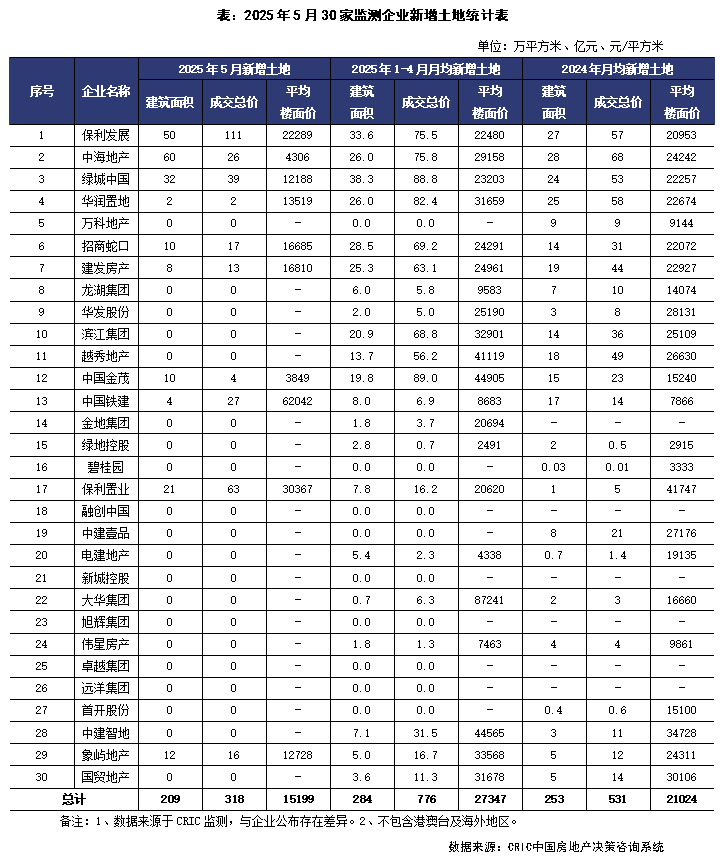

1、典型房企投資金額按月大幅下跌。5月,重點監測30家房企單月投資金額(全口徑)318億元,按月下滑63.7%,相較於其前4月月均投資金額776億元,大幅縮水近6成。5月成交樓板價按月下滑39.8%至15199元/平方米。本月國央企依舊主導土地市場,保利發展投資額超百億,保利置業因42億競得上海楊浦定海地塊、10億競得杭州三墩單元地塊,單月投資額超60億元。

2、銷售百強投資集中度維持高位,拿地銷售比0.27。房企投資分化加劇,前5月依舊有66%的百強房企未拿地,而共計11家房企拿地金額超百億,其中保利發展拿地金額超過400億元,綠城、金茂、華潤置地、中海超過300億元。從投資意願來看,前5月整體銷售百強房企拿地銷售比0.27,較2024年提升0.1,較前4月略微有所下滑。聚焦到銷售TOP10企業來看,投資高度集中在頭部企業,1-5月銷售TOP10拿地金額佔百強比重為68%,整體拿地銷售比0.38,其中金茂、象嶼拿地銷售比超0.7,綠城、濱江拿地銷售比超0.6。

3、土地市場控量供地,民營房企逐步「補倉」。從土地市場角度來看,2025年1-5月整體土地市場延續控量去庫存,各地方供地規模均控制在最低水平,僅保證少數優質土地和重大項目的供應,從根本上避免了供應過剩。

從房企角度來看,頭部房企繼續聚焦高能級城市優質土地資源進行戰略性增儲,而隨着各地推出利好政策,部分民營房企信心有所提振,開始重返土地市場,逐步在自身熟悉的板塊進行「補倉」。例如敏捷集團就在本月30日以33.17億一舉拍下廣州番禺區4宗住宅地塊。

企業孖展

單月總量創年內新高 保利和萬科孖展均超百億

核心觀點:

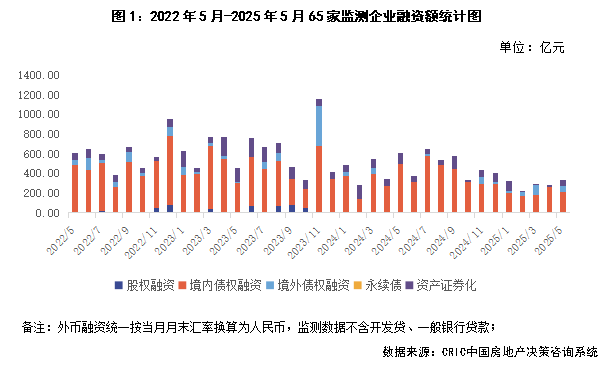

1、孖展總量:2025年5月65家典型房企的孖展總量為335.71億元,按月增加17%,按年減少44.7%,單月孖展總量創2025年新高,其中保利和萬科兩家企業的孖展規模就達到了近250億元。從全年的累計數據來看,65家典型房企的累計孖展總量為1463.1億元,按年減少35.3%。在孖展結構方面,本月房企境內債權孖展210.49億元,按月減少19.5%,按年減少57.5%;境外債權孖展61.83億元,上個月和去年同期則沒有企業進行境外債權孖展;資產證券化孖展63.39億元,按年減少43.4%,按月增加149%。

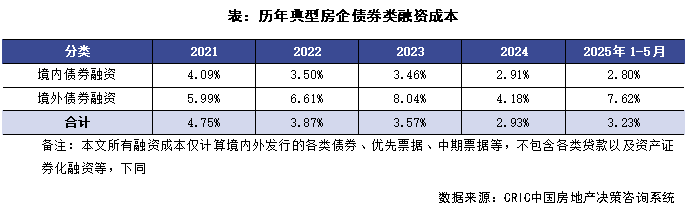

2、孖展成本:2025年1-5月65家典型房企新增債券類孖展成本為3.23%,較2024年提升0.3個百分點,其中境外債券孖展成本7.62%,較2024年全年提升3.44個百分點,境內債券孖展成本2.8%,較2024年全年降低0.11個百分點。單月來看,本月沒有企業境外發債,由於境內發行債券的企業是保利、金融街、中海宏洋這些國央企,因此境內債券孖展成本按月降低了0.36個百分點至2.33%,整體繼續保持較低水平。

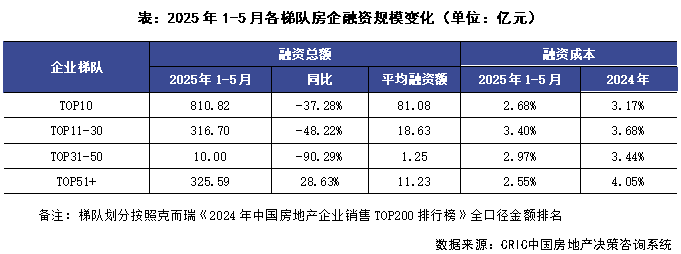

3、企業表現:本月孖展總量最大的企業是保利發展,企業在本月發行了一筆85億元的可轉債、一筆30億元的中期票據,以及兩筆共13.18億元的供應鏈ABN。從企業梯隊來看,2025年1-5月TOP10房企的平均孖展額為81.08億元,是所有梯隊中最多的。TOP51+房企的平均孖展額為11.23億元,按年增長28.63%,該梯隊是唯一一個孖展規模按年增長的梯隊。從孖展成本來看,TOP51+梯隊的房企孖展成本最低,為2.55%,較2024年全年孖展成本降低了1.5pct,降幅也是最大,同時比孖展成本最高的TOP11-30的房企低0.85pct。