核心觀點當前同業存單到期壓力仍然偏大,跨季資金面壓力不容忽視,經歷較長的震盪調整後投資者的觀望情緒較濃,因此難以迎來利率的流暢下行。建議投資者耐心等待、積極佈局,跨季後擇機參與做多,三季度10年國債利率低點或為1.50-1.55%。

1、把握三季度債市做多窗口: 跨季以後受到資金利率下行、央行或擇機恢復國債買賣操作呵護流動性、搶出口效應逐步弱化以及降息概率提升等利多因素影響,債市做多勝率提升,建議投資者把握三季度債市做多窗口。

2、關注四季度債市的兩個潛在風險:進入四季度後,債市或存在兩個潛在風險點提示投資者關注:首先,四季度關稅政策落地後,穩內需政策或配套落地,10年國債或進入調整期;其次,關注四季度末債基贖回負反饋的可能性。綜合來看,三季度或為決定純債基金業績勝負手,需重點把握三季度債市做多窗口,增厚業績收益以應對四季度債市潛在的穩內需政策衝擊以及債基贖回負反饋風險。

3、策略思考:跨季後做多確定性提升,積極佈局。未來三周同業存單到期壓力仍然偏大,跨季資金面壓力不容忽視。債市經歷較長的震盪調整後投資者的觀望情緒較濃,若央行6月重啓買賣國債操作以呵護跨季流動性,投資者對該信號的觀測或偏滯後,因此6月或難以迎來利率的流暢下行。建議投資者耐心等待,參考2022年情形,進入三季度後擇機參與做多,三季度10年國債利率低點或為1.50-1.55%。

正文

1債市周度觀察

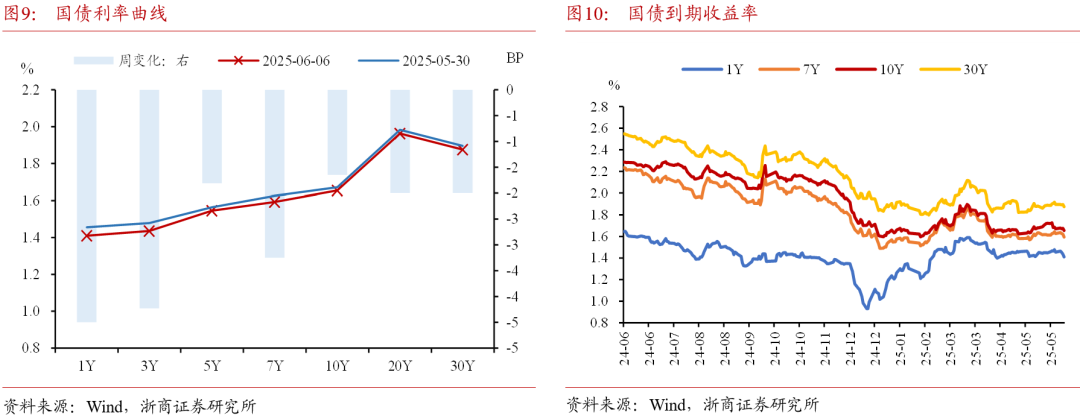

過去一周(2025年6月3日-2025年6月6日)跨季後資金面總體均衡偏寬鬆,央行提前公告萬億買斷式逆回購操作推動利率曲線牛陡。6月3日為節後第一個交易日,跨季後央行轉為逆回購淨回籠,但市場流動性自發改善,資金利率走低。受權益市場走強影響,10年國債收益率小幅上行。6月4日,權益市場繼續走強,但中證報發文央行國債買賣操作有望重啓,10年國債收益率整體下行。6月5日,在中美對話預期疊加權益市場走強影響下,短債表現優於長債,尾盤央行公告次日將進行1萬億買斷式逆回購操作,利率迅速下行。6月6日資金面大幅寬鬆,國債收益率維持下行態勢。

1.1把握三季度債市做多窗口

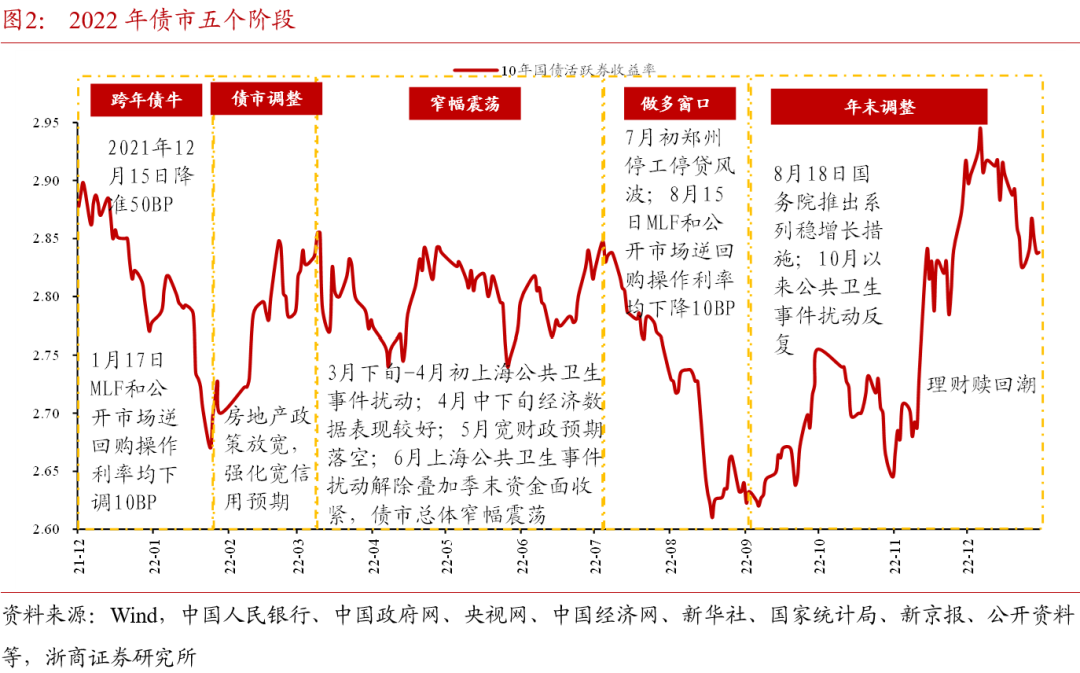

2025年至今債券市場走勢與2022年上半年較為相似,參考2022年下半年行情,跨季後債市或迎來做多窗口期,但四季度需關注債市潛在調整風險。

2025年至今,債市經歷了在貨幣寬鬆預期之下的跨年債牛行情、跨年後央行出於穩匯需求收緊流動性導致債市調整以及關稅衝擊導致利率大幅下行之後的漫長窄幅震盪時期,可總結為三個階段,分別為「跨年債牛-債市調整-窄幅震盪」。2025年上半年債市的三階段走勢與2022年上半年債券市場走勢較為相似,因此我們對2022年全年債市走勢進行了梳理,以期為投資者後市交易提供參考。

2022年債券市場總體經歷了五個階段,分別為「跨年債牛-債市調整-窄幅震盪-做多窗口-年末調整」階段。2021年末至2022年初在寬貨幣預期之下債市走出跨年債牛行情。但此後在房地產「因城施策」等寬鬆政策之下,債市進入調整。2022年3月10日至2022年7月4日債市處於窄幅震盪區間,10年國債活躍券收益率總體波動區間不超過12BP。隨後在7月初鄭州「停工停貸」風波引發市場關注,債市進入做多窗口期,市場對於房地產走弱預期再次增強,8月中旬央行降息10個BP,利率順暢下行。四季度二十大召開後防控政策出現變化,疊加11-12月理財贖回潮,年末債市處於大幅調整階段。

具體來看,2022年行情與2025年行情是否具有可比性,以及後市可為投資者提供哪些信息參考?我們對各個階段的影響因素分別進行了比對。

(1)跨年債牛期

2022年與2025年同樣是在寬貨幣預期之下走出跨年債牛行情,且10年國債利率行至當下低點後進一步做多賠率不足。

①2022年:2021年12月15日降準50BP落地後,10年國債活躍券收益率進入下行階段;2022年1月17日MLF和公開市場逆回購操作的中標利率均超預期降息10BP,收益率快速向下突破;1月24日央行為呵護春節前流動性,重啓14D逆回購,進一步驅動收益率下行至2.67%。

②2025年:2024年12月9日政治局會議明確「實施更加積極的財政政策和適度寬鬆的貨幣政策」,及12月11至12日中央經濟工作會議再次強調「要實施適度寬鬆的貨幣政策」。助推10年國債活躍券收益率在2025年1月6日下行至1.59%。

(2)債市調整期

2022年跨年後,因地產政策放寬推動債市進入調整期,2025年跨年後因央行收緊資金面,短端帶動長端進入調整狀態。

① 2022年:2022年2月24日國新辦發布會中,明確因城施策,堅持房子是用來住的、不是用來炒的定位。多個城市下調公積金或商貸首付比例;在國家統計局公布的2月70城房價中,一線城市新建商品住宅和二手住宅銷售價格按月上漲,「寬信用」預期升溫,債市進入調整,2022年3月10日10年國債活躍券到期收益率上行至階段性高點2.855%。

② 2025年:2025年跨年後資金面並未如期迎來大幅寬鬆,而是呈現點狀寬鬆、總體較緊狀態,央行「穩匯率」的必要性持續提升,並且更加強調寬貨幣「節奏性」,流動性持續偏緊疊加AI行情帶來的權益市場火熱行情,以及超預期的通脹、社融、PMI表現,共同推動債市進入調整行情,債市調整逐步由短端向長端蔓延,2025年3月17日10年國債活躍券到期收益率上行至階段性高點1.90%附近。

(3)窄幅震盪期

2022年債市窄幅震盪期間上海公共衛生事件對債市形成反覆擾動,與當前關稅政策對債市的影響或具有一定可比性。

①2022年:2022年3月下旬至7月初,債市主要擾動項為上海公共衛生事件發酵與解除,但期間弱預期與經濟數據表現較好形成背離,而寬財政預期同樣落空,公共衛生事件短期內無法塵埃落定,而6月末資金面季節性收緊規律仍存,因此多空交織下債市總體處於窄幅震盪格局,並未走出趨勢性行情。2022年3月10日至2022年7月4日債市處於窄幅震盪區間,10年國債活躍券收益率總體波動區間不超過12BP。

②2025年:2025年4月2日美國公布超預期關稅政策,在兩個交易日內10年國債活躍券收益率迅速從1.81%下行至1.64%,但此後中美雙方就關稅政策談判反覆對市場形成擾動。2025年5月12日中美發布聯合聲明後,24%關稅仍處於90天緩衝期,短期內關稅政策無進一步細則落定,債市引入窄幅波動期,5月12日至今10年國債活躍券收益率總體波動區間不超過6BP。

(4)做多窗口期

2022年7月跨季後資金利率下行,且停工停貸風波加劇了經濟修復的不確定性,債市進入做多窗口期,10年國債活躍券收益率流暢下行至8月18日低點2.61%附近。我們認為2025年三季度同樣存在資金面轉松、央行擇機恢復國債買賣、搶出口效應弱化後基本面修復偏緩等擾動,並且不排除國內降息空間在三季度打開,因此三季度或迎來債市做多窗口期,持續時間或為1-2個月。

①2022年:跨季後資金利率開始走低,2022年7月1日DR007由6月30日的2.29%下行至1.67%,此後進一步走低。7月初鄭州停工停貸事件和河南村鎮銀行風險事件加劇了經濟修復的不確定性。隨後8月15日MLF和公開市場逆回購操作利率均下降10BP,8月18日10年國債活躍券收益率下行觸及2.61%的全年低點。

②2025年:三季度債市做多勝率提升,建議把握三季度債市做多窗口。

首先,參考資金面季節性規律,跨季後預計迎來資金利率下行。

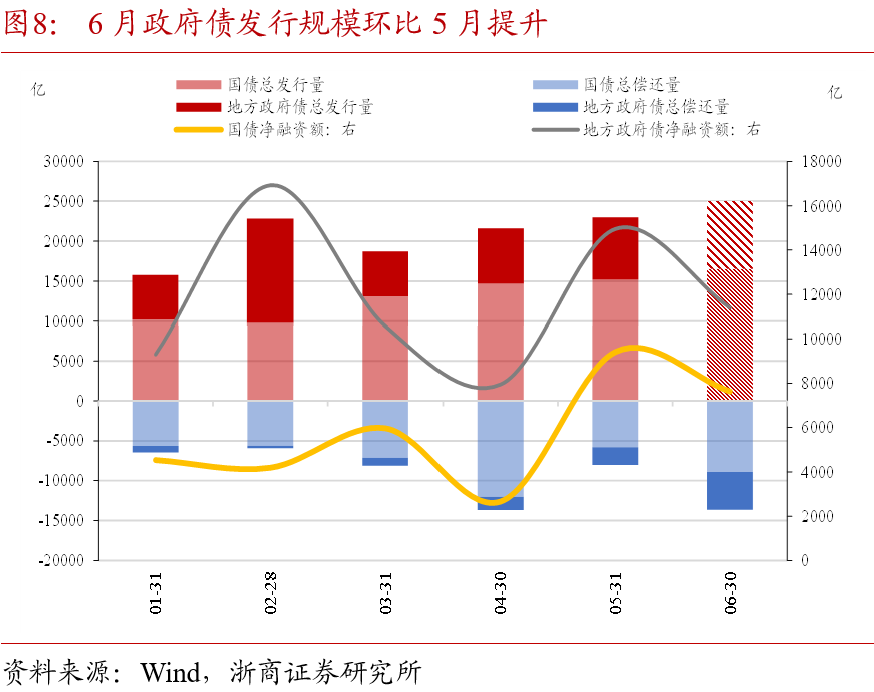

其次,6月政府債發行較5月按月提升,不排除央行於6月或三季度擇機恢復國債買賣操作以呵護流動性。若央行6月恢復國債買賣,則參考央行國債買賣通常月末披露的規律,做多信號最早於6月末出現。

此外,依據中美5月12日就關稅政策發布的聯合聲明,美國將修改2025年4月2日第14257號行政令中規定的對中國商品(包括香港特別行政區和澳門特別行政區商品)加徵的從價關稅,其中,24%的關稅在初始的90天內暫停實施,同時保留按該行政令的規定對這些商品加徵剩餘10%的關稅。因此短期搶出口效應或對經濟修復形成一定支撐,但進入三季度,隨着搶出口效應逐步弱化,經濟修復節奏或將放緩,在關稅政策未塵埃落定前預計穩增長政策仍整裝待發。

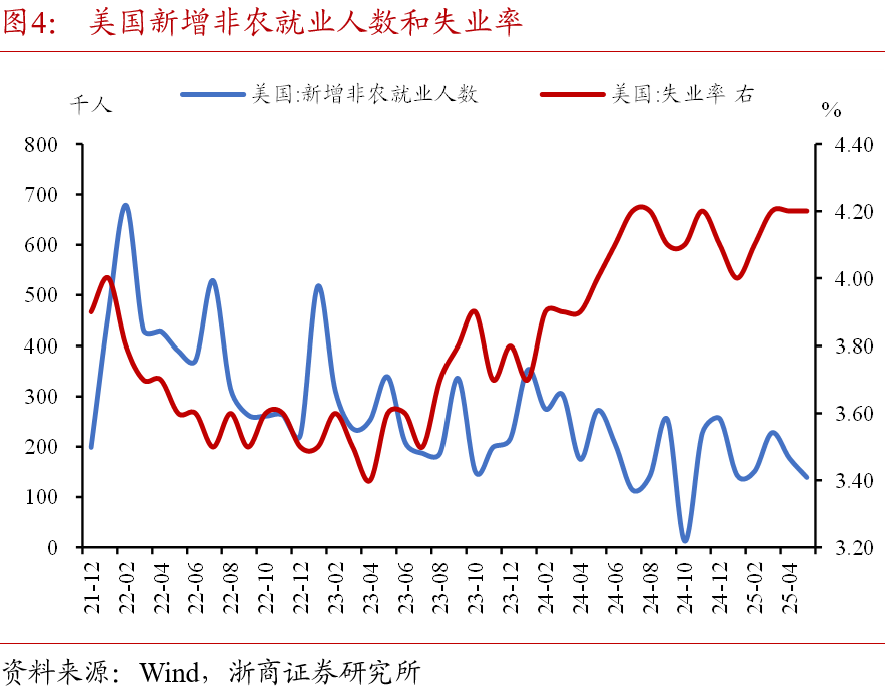

最後,雖然當前債市投資者對於降息的預期較弱,但美國勞工統計局公布的5月非農就業數據顯示新增非農就業人數13.9萬人,較前值增17.7萬人有所下滑,而5月失業率雖然與前值4.2%按月持平,但按年上升0.2%。6月6日特朗普於社交平台發布信息敦促聯儲局降息。若三季度聯儲局降息通道打開,則不排除國內降息空間於三季度(如8-9月)進一步打開。

總體來看,跨季以後受到資金利率下行、央行或擇機恢復國債買賣操作呵護流動性、搶出口效應逐步弱化以及降息概率提升等利多因素影響,債市做多勝率提升,建議投資者把握三季度債市做多窗口。

1.2把握三季度債市做多窗口

往後看,進入四季度後,債市或存在兩個潛在風險點提示投資者關注:

首先,四季度關稅政策落地後,穩內需政策或配套落地,債市或再度進入調整期。自5月12日中美發布聯合聲明後,仍有24%關稅處於90天暫緩期內,當前債市仍處於關稅政策反覆擾動階段,國內穩增長政策相機抉擇。而進入四季度後,隨着關稅政策逐步落地,穩內需配套政策或配套落地,推動10年國債進入調整狀態,若穩增長力度較大不排除10年國債利率向上超預期調整。

其次,關注四季度末債基贖回負反饋的可能性。參考2022年末理財贖回潮擾動進一步加劇了市場調整的恐慌情緒,由於2024年全年債市跌多漲少,且利率流暢下行多為脈衝式機會,投資者較難把握。若四季度債市進一步調整,債基淨值表現承壓,同樣需關注債基被贖回引發負反饋的可能性。

綜合來看,三季度或為決定純債基金業績勝負手,需重點把握三季度債市做多窗口,增厚業績收益以應對四季度債市潛在的穩內需政策衝擊以及債基贖回負反饋風險。

1.3策略思考:跨季後做多確定性提升,積極佈局

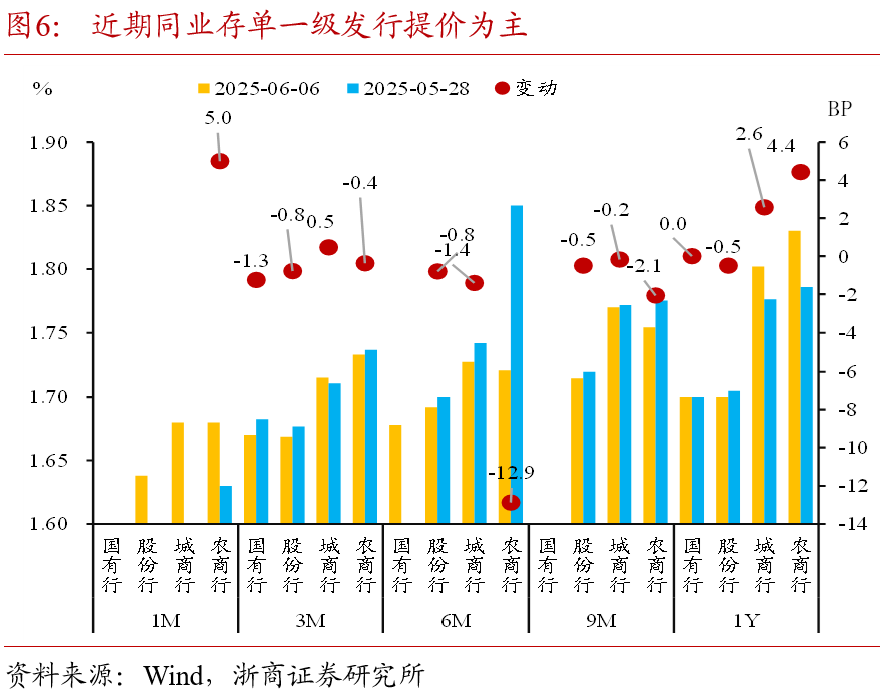

未來3周同業存單到期壓力較大,一級同業存單發行或將持續提價。我們在外發報告《對於6月資金面的思考》中提及6月有超4萬億存單到期,站在當前來看未來三周每周同業存單到期量均過萬億,到期規模較大,同業存單存在一定滾續提價壓力。近期一級存單發行利率較5月末以提價為主,反映銀行負債管理難度加大。

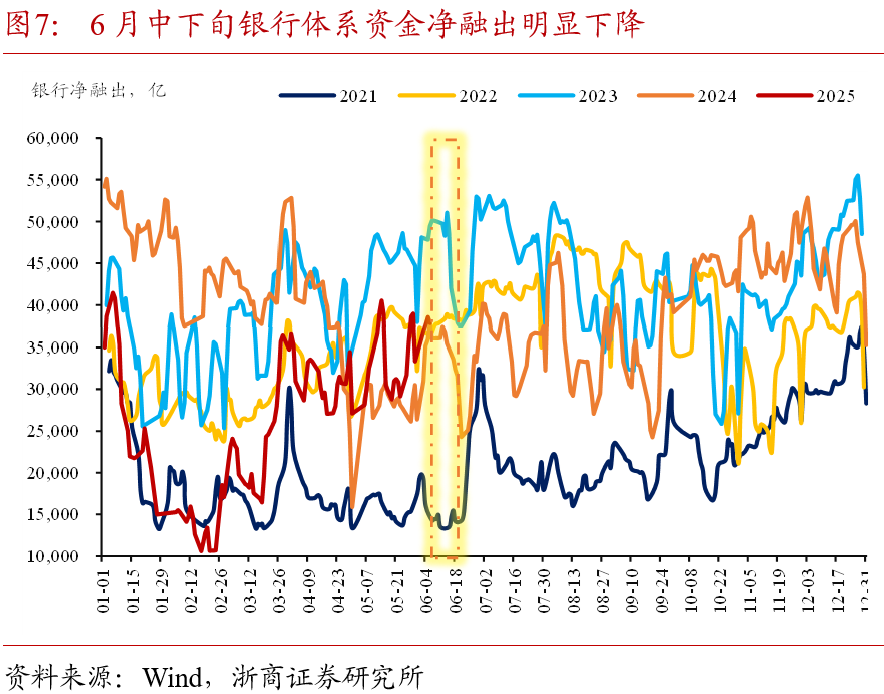

6月中下旬銀行淨融出或季節性下降,季末資金面仍然面臨考驗。6月作為季末月,銀行有OCI賬戶止盈、MPA考覈等調整資產負債結構需要,參考過去4年銀行體系淨融出季節性規律,進入6月中下旬後銀行體系資金淨融出明顯下降,因此資金面仍面臨考驗。

6月政府債發行規模按月5月上升,關注央行是否在6月重啓買賣國債提供流動性。我們在外發報告《對於6月資金面的思考》中提及按照財政部公布二季度國債發行計劃和2025年超長特別國債發行計劃推算,6月國債發行規模約為1.6萬億,淨孖展約為0.75萬億。根據已披露的二季度地方債發行計劃推算,6月地方政府債淨孖展近0.4萬億。綜合看,6月政府債發行規模按月5月上升,淨孖展約為1.1萬億左右,按月5月下降。政府債發行規模提升疊加跨月資金面擾動,關注央行是否在6月重啓買賣國債提供流動性,但參考過往買賣國債披露方式均為月末披露,因此投資者對該信號的觀測或偏滯後。

總體上,未來三周同業存單到期壓力仍然偏大,跨季資金面壓力不容忽視。債市經歷較長的震盪調整後投資者的觀望情緒較濃,若央行6月重啓買賣國債操作以呵護跨季流動性,投資者對該信號的觀測或偏滯後,因此6月或難以迎來利率的流暢下行。建議投資者耐心等待、積極佈局,參考2022年同期情形,進入三季度後擇機參與做多,三季度10年國債利率低點或為1.50-1.55%。

2債市資產表現

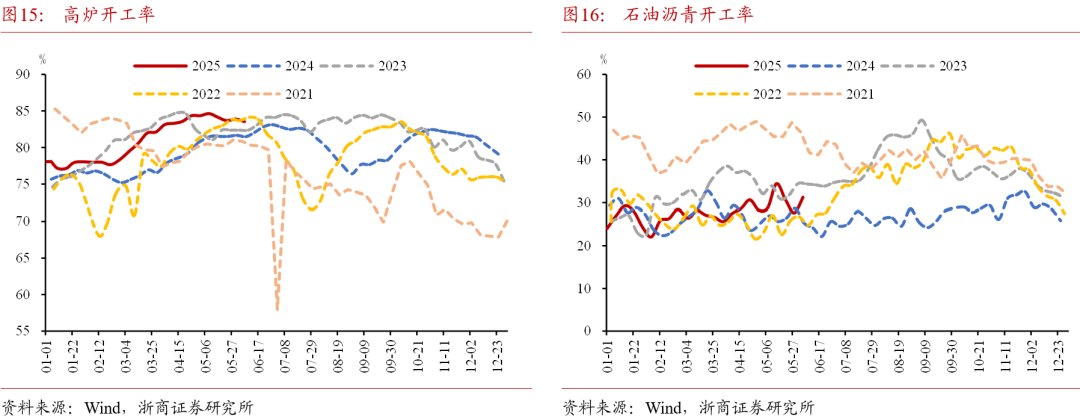

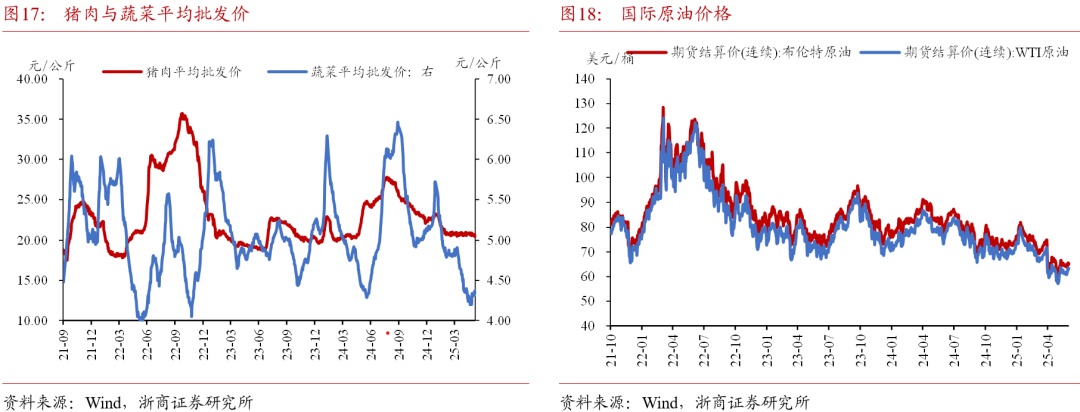

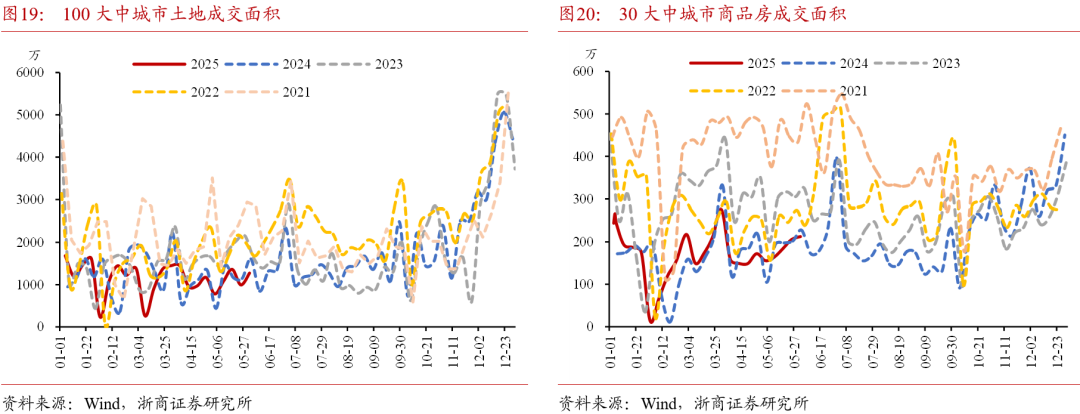

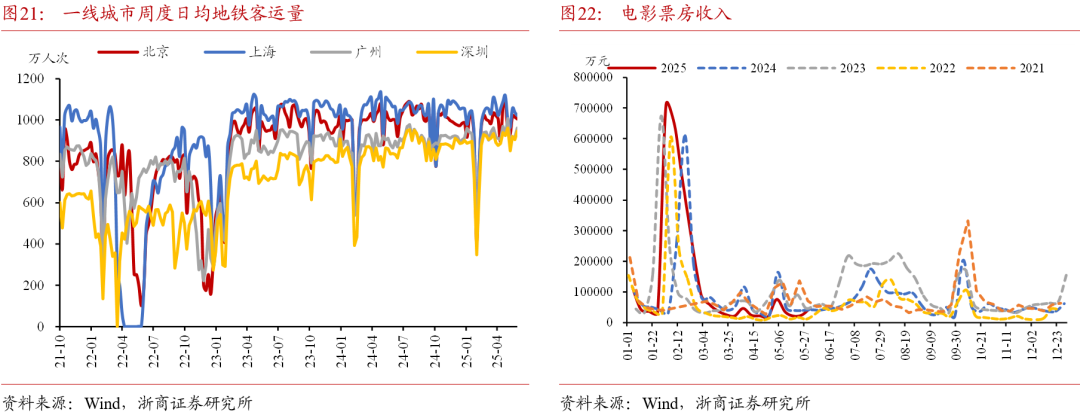

3實體高頻跟蹤

4 風險提示

宏觀經濟政策或發生超預期的邊際變化,可能導致資產定價邏輯發生改變,造成債券市場出現調整;

機構行為具有一定不可預測性,當機構行為大幅趨同並形成負反饋時,可能導致債券市場出現調整。