在過去幾個月,外國投資者有許多理由對美國國債保持謹慎。而如今可能又多了一個:由於外匯對沖成本高昂,他們購買自己國家的債券反而能獲得更好的回報。

美元走弱的風險以及防範該風險的成本,正使美國資產在全球吸引力下降。這對美國國債市場來說正值糟糕時刻,該市場已經在應對日益黯淡的美國預算前景和貿易戰。

外國投資者可能並不擔心美國違約或任何接近違約的情況。但許多投資者曾經因為美國長期利率更高而獲得的購買美債的額外收益,如今已經消失。

造成這種情況的主要原因是防範或對沖匯率變動的成本大幅上升。

目前還不清楚海外投資者對近期債券市場的潰敗起到了多大作用。官方數據顯示,海外投資者持有的美國國債規模在3月份仍在上升。不過,市場對特朗普關稅戰以及共和黨減稅-支出計劃組合的負面反應,確實正與美元下跌同時發生。這可能預示着資本外逃。美國海外「債主」們持有約四分之一的流通美債,並向美國公司提供了大量貸款。

對推動美國經濟增長至關重要的關鍵「金主」們會撤出嗎?可能不會,但他們很可能會要求因近期美元下跌帶來的貨幣風險而獲得更多補償,這將伴隨着更高的舉債成本。

外匯對沖成本高昂 美債收益率並不「香」?

通常當機構投資者購買外幣資產時,他們必須對沖外匯波動風險,否則可能將面臨匯率變動帶來的潛在損失。

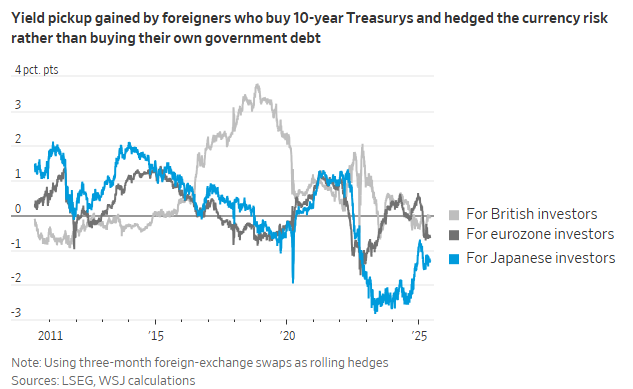

這就是為什麼對於歐元區和日本的主要美債買家來說,眼下高達4.5%左右的10年期美債收益率其實並不一定具有吸引力——即使它們本國的國債收益率分別只有2.5%和1.5%,但更重要的是要看對沖完美元波動後的實際回報。

自2008年以來,這種對沖後的收益增長常常證明了進行美債交易的合理性。但現在情況則不同了。當英國投資者從英國政府債券轉向美國國債時,在外匯對沖後其實已無法獲得任何超額回報;歐元區的買家在購買10年期美債時,對沖後所能獲得的收益率與德國10年期國債相比反而低了60個點子,相對於其他歐洲債券差距則更大。

日本投資者面臨的權衡則更加令美債缺乏吸引力。儘管他們仍然是美國國債最大的外國持有者,但他們現在獲得的10年期美債對沖後收益率比國內的替代投資低了130個點子。

事實上,要想從更高的美債收益率中獲利,剩下的唯一途徑就是不進行匯率對沖地購買債券。

但銀行不太可能這樣做,因為它們必須謹慎對待風險敞口。養老基金和保險公司倒是可能會這麼做——在過去十年中這常常是它們的慣有做法。例如,日本政府養老投資基金通常幾乎全部持有不進行對沖的外國債券。同樣地,日本央行去年10月報告稱,該國保險公司將對沖比例從2021年的60%降低到2023年的接近40%。歐洲養老基金通常也不怎麼進行對沖。

然而,它們過去幾年採取這種做法的背景是,在2021年初至2022年中期這段時間裏,美元兌日元、歐元和英鎊分別升值了31%、17%和12%。但現在,美元正處於下行趨勢中。

上月,新台幣的異動走勢表明中國台灣地區的保險公司可能正在將資金匯回當地,而許多亞洲交易員的目光近來也已轉向了日本。事實上,當不少日本機構投資者離開美國市場時,很可能會首先關注國內市場:日本30年期國債收益率上月一度已經來到了3%上方……