上下五千年,一隻中國潮玩怪獸的全球征服與暗湧。

文/每日資本論

泰國曼谷Central World商場,清晨6點的人流已蜿蜒百米。一位74歲的泰國老太太在管家攙扶下加入排隊行列,只為第一時間購入泡泡瑪特新發售的Labubu毛絨掛件。一周前,她剛豪擲千金買下全系列產品作為公司年會禮物。而在9533公里外的英國倫敦韋斯特菲爾德購物中心,爭奪Labubu限量版的狂熱粉絲甚至爆發肢體衝突,保安不得不出面維持秩序。

這種魔幻場景正全球蔓延。美國洛杉磯Century City,凌晨四點,年輕人裹着毛毯等待Labubu三代發售;意大利米蘭和因故宮倫敦的門店單日銷售額屢破百萬……

這一切意味着中國玩具界出了一個「迪斯尼」級的潮玩怪獸——泡泡瑪特用塑料盲盒和毛絨玩具,撬開了曾經被樂高、萬代壟斷的全球潮玩市場。可以這麼說,這是今年初自《哪吒2》在全球現象級熱映之後,中國又一款文化產品得到了全球消費者的認可。

值得一提的是,泡泡瑪特的成功也帶動「潮玩」商家的扎堆註冊。天眼查檢索發現,截至5月底,國內潮玩相關現存企業達2.68萬家。其中今年前四月新增註冊量3319家,較去年同期增長48.2%。

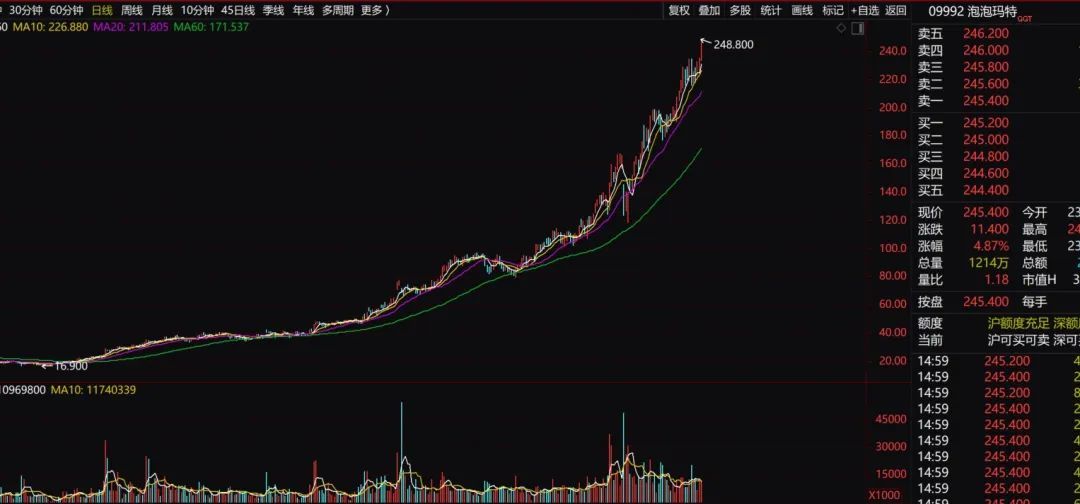

難怪股吧裏的部分網友已經幻想着未來——「先破500,再破1000,咱們的財富自由靠泡泡瑪特了……」甚至還有網友認為泡泡瑪特是港股中的「四大天王」之一。因為隨着全球熱銷,泡泡瑪特的股價也水漲船高,一年內飆升900%。截至發稿,其市值已經突破3142億港元,成為新消費寒冬中最耀眼的逆勢奇蹟。

但潮玩市場暗流湧動,諸多困局可能反噬品牌。熱潮之下,部分黃牛坐地起價,隱藏款被賦予「奢侈品」屬性,搖身一變成了理財產品;飢餓營銷又迎頭遇上假貨氾濫,仿品甚至貴過正品,維權困難同樣成為不小的挑戰。

這些問題也讓部分市場人士開始擔心,這家來自北京的玩具企業要如何擠出泡泡,讓「現象級」更長久?

公允地講,中國潮玩行業乃至更大的中國玩具到文化產業,能產生全球性的現象級產品並不多見。這一切要歸功於泡泡瑪特的創始人王寧。1987年,王寧生於河南新鄉,創業基因早在音像店家庭的耳濡目染中萌芽。高考結束的夏天,當同齡人沉溺於假期狂歡時,他創辦了足球培訓班。因為「家長覺得踢球總比打遊戲強」,這樸素的用戶洞察成為他商業思維的啓蒙。大學時期的「Days Studio」工作室將校園生活刻錄成光盤,從創意策劃到銷售售後,這條完整鏈條埋下了泡泡瑪特的雛形。

2010年,香港LOG-ON潮流集合店讓王寧醍醐灌頂。彼時,內地市場尚無「創意產品」概念,他果斷辭去新浪工作,在北京中關村開出首家泡泡瑪特。初期並不順利,比如高薪店長帶員工集體離職等。

第一個轉折點發生在2015年東京之行。當貨架上僅手掌大的Sonny Angel玩偶,以「福袋盲抽」模式月銷10萬隻時,王寧感覺到商機來了。

2016年,泡泡瑪特簽下香港設計師Kenny創作的Molly——一個金髮碧眼、總嘟着嘴的小女孩形象。這個「掏空靈魂」的IP成為用戶情感投射的容器:60歲老人因它想起女兒幼年時光,年輕人視其為個性符號。捆綁盲盒機制後,隱藏款低至1/720的概率觸發收集欲,當年即實現扭虧為盈。

2020年12月,泡泡瑪特在港交所上市,市值一度突破1000億港元。

國際化戰略的伏筆在2018年悄然埋下。王寧選擇韓國首爾作為出海首站,但真正突破源自對東南亞的精準狙擊。2021年,泡泡瑪特借新加坡樣板市場試水,兩年後聯手泰國美諾集團落地曼谷Central World旗艦店。

起初進展平緩,直到2024年4月,泰國巨星Lisa在Instagram連續三天曬出Labubu毛絨掛件。風暴就此引爆:泰國公主的Hermès包墜上驚現Labubu,黃牛將原價99元的產品炒至634元,曼谷Mega Bangna主題店單日營收突破千萬。

成功密碼藏在細節中。首先是情緒價值工業化:Labubu被設計成「北歐精靈+惡魔尖牙+毛絨觸感」的矛盾體,契合Z世代對個性與陪伴的雙重渴求,消費者將其掛在書包、別在西裝,甚至帶入職場。

其次是本土化魔術師。在泰國,泡泡瑪特與本土藝術家Molly共創IP Crybaby;在阿根廷,梅西聯名款被炒至天價;針對菲律賓半月發薪制,門店備貨周期精準匹配發薪日。

再次是DTC模式橫掃。拋棄傳統玩具分銷體系。2024年,泡泡瑪特在內地門店總數從2023年底的363家增至401家;線下門店收入從26.6億元增至38.3億元,按年增長43.9%。照此計算,2024年平均單店收入增長30%。此外,泡泡瑪特在海外共有130家門店,機器人商店達到192台,線下渠道收入為30.7億元,按年大漲了359.6%。

難怪,泡泡瑪特有底氣,「在海外再造一個泡泡瑪特。」

但「倫敦鬥毆事件」像一束刺眼的聚光燈,照出狂歡背後的結構性裂縫。當消費者為搶購Labubu揮拳相向時,泡泡瑪特的核心矛盾正浮出水面。

飽受爭議的是賭性依賴與信任危機。必須要提醒的是,盲盒模式本質是概率遊戲的變體。Labubu馬卡龍系列隱藏款在二手市場溢價877%,Vans聯名款更達1284%。這種設計巧妙刺激多巴胺分泌,但也會招致監管風險。

2022年中國市場盲盒退潮,會員復購率從2019年58%連跌五年至49.4%。更棘手的是,黃牛用搶號軟件壟斷熱款,普通玩家「一盒難求」。曼谷店員曾目睹快遞員搶走剛上架的Labubu,卻因限購政策無力阻止。當稀缺性從營銷手段異化為信任殺手,情緒生意便岌岌可危。

IP焦慮與文化貧血也是問題所在。儘管手握13個年收過億IP,但爆款生命周期隱現拐點。Labubu設計於2015年,蟄伏七年後才借明星效應爆發;CRYBABY雖創下1537%增速紀錄,卻難掩IP孵化偶然性。與迪士尼「電影-樂園-衍生品」的敘事矩陣相比,泡泡瑪特更像符號供應商。

更深層的挑戰在於文化縱深。儘管計劃推出Labubu動畫短片,但零散的IP缺乏世界觀支撐。摩根士丹利將泡泡瑪特喻為「萬代+樂高+迪士尼」的混合體,但前者用《龍珠》承載熱血,樂高用積木傳遞創造力,而泡泡瑪特的情感內核仍顯單薄。

敏感的資本市場已經有所反應。二級市場的狂熱難掩早期投資者退場跡象——蜂巧資本在股價高位套現21億港元,機構離場與散戶追高形成危險反差。雖然,早期投資者獲利出局也在情理之中,但資本出局也確實會讓外界對泡泡瑪特的未來產生一些疑慮。

從大背景說,泡泡瑪特的崛起恰逢全球經濟消費時代的新拐點。少子化與獨居社會催生情感消費;年輕人更願為「小額悅己」買單。某種層面上來說,泡泡瑪特本質上銷售的不是玩具,而是對抗原子化社會的微型情感載體。

但當明星光環淡去,盲盒監管全球趨嚴,IP孵化跟不上消耗速度,泡泡瑪特能否持續製造全球化的感動?商業可以計算,但人性共鳴永遠需要意外與驚喜,哪怕它只是個玩具小怪獸。