近期港股市場的創新藥概念迎來上漲行情,信達生物(01801.HK)、諾誠健華(09969.HK)、榮昌生物(09995.HK)、中國抗體-B(03681.HK)等多股走勢異常強勁。

在資本競逐創新藥賽道的熱潮中,翰思艾泰生物醫藥科技(武漢)股份有限公司(以下簡稱「翰思艾泰」)於6月2日再度向港交所遞交招股書,闖關港股,工銀國際擔任此次發行的獨家保薦人。

翰思艾泰:創始老兵張發明

作為一家創新藥企的「掌舵者」,翰思艾泰的董事長張發明博士具有深厚的學術背景和豐富的行業經驗,這對企業的發展具有重要意義。

招股書披露,張發明於1984年7月畢業於武漢大學,獲物理化學學士學位,並於1987年8月獲高分子化學碩士學位,後於1990年7月獲得中國科學院生物物理研究所生物化學博士學位。

另外,張發明在醫藥及生物技術行業擁有超過30年的研發經驗,曾在德克薩斯大學西南醫學中心擔任研究員期間負責進行與胰島素信號轉導有關的生物化學研究。

此後,又在知名藥企禮來(LLY.US)擔任蛋白質優化組的高級科學家,後晉升為全球統計及信息科學部經理,負責藥物開發,還曾在印第安納大學擔任副教授,在武漢大學藥學院擔任兼職教授。

張發明也有着多次創業經驗。

根據招股書,2007年6月至2009年9月,張發明在中美冠科生物技術(北京)有限公司擔任聯合創始人兼總裁,負責領導藥物開發團隊。

2009年12月,張發明成立中美華世通生物醫藥科技,自彼時起擔任董事長並自2020年12月起擔任總經理,負責一般運營。

2017年11月,張發明通過蔡張生物科技收購了翰思艾泰,擔任董事長兼執行董事,負責公司的整體策略性規劃、業務及科學發展。

根據招股書,IPO前,張發明為翰思艾泰控股股東。張通過控股的蔡張生物科技及翰思生物醫藥分別持有翰思艾泰股權為46.91%及15.09%。

其他股東方面,北京龍磐、西藏龍磐、A股貝達藥業(300558.SZ)、武漢東高仁思、揚子香港等分別持有翰思艾泰不按年例的股權。其中,貝達藥業持股5.45%。

擁有1款核心產品,還未實現盈利

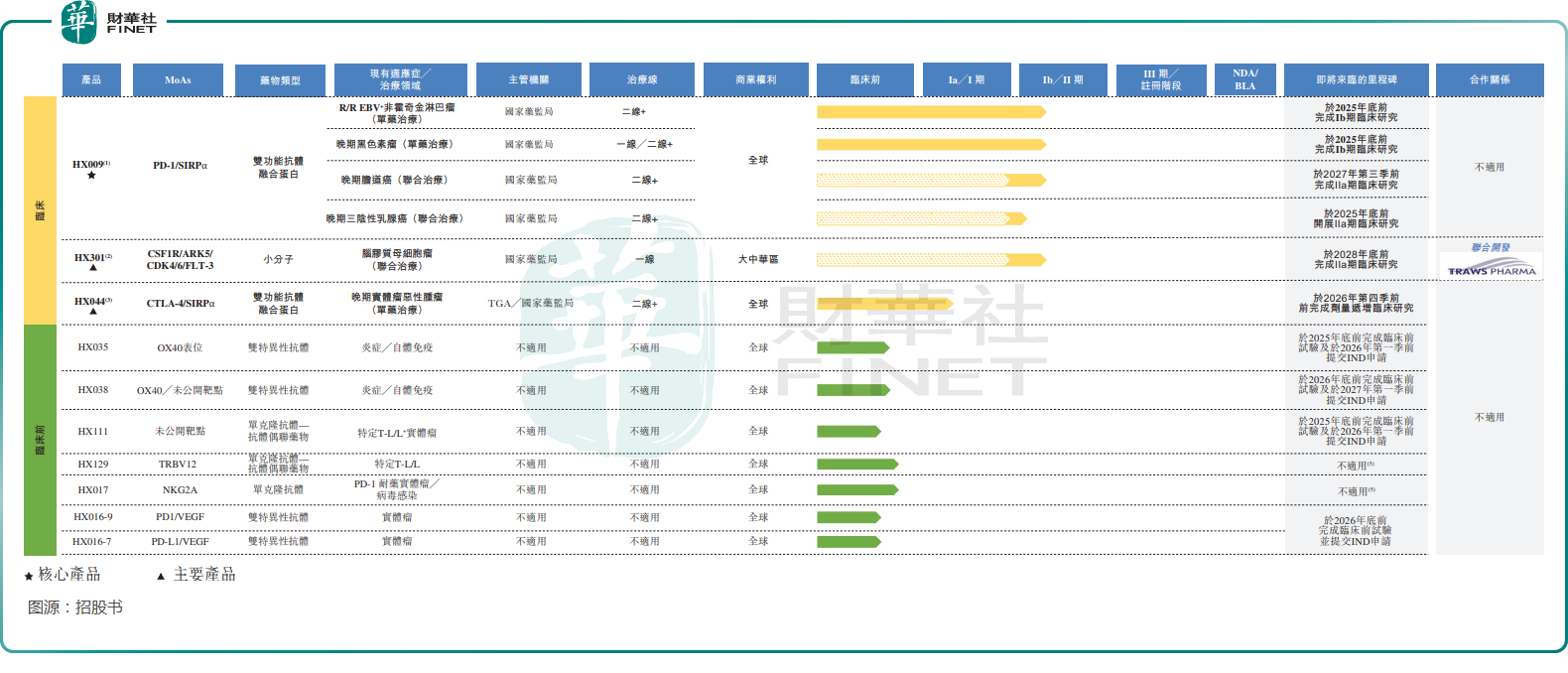

根據招股書,翰思艾泰是一家擁有結構生物學、轉化醫學及臨床開發方面自主專業技術及經驗的創新生物科技公司,旗下擁有自主研發的VersatiBody平台和autoRx40平台。

翰思艾泰的創新管線,包括一款核心產品及九款其他管線的候選產品,即(1)三款針對腫瘤學的臨床階段候選藥物,包括核心產品HX009及主要產品HX301、HX044;(2)七款臨床前階段候選藥物,包括針對自身免疫和腫瘤市場的抗體偶聯藥物、雙特異性抗體及單克隆抗體。

在招股書中,翰思艾泰還稱,公司亦開發了HX008,但其已轉讓給一家專注於腫瘤療法的生物製藥公司樂普生物,這款產品已於2022年實現商業化,也就是普特利單抗注射液。

根據協議,翰思艾泰總共獲得現金付款3.5億元(人民幣,下同)及每年銷售淨額4.375%的年度特許權使用費。2022年、2023年,翰思艾泰收到特許權使用費分別約為70萬元、440萬元。

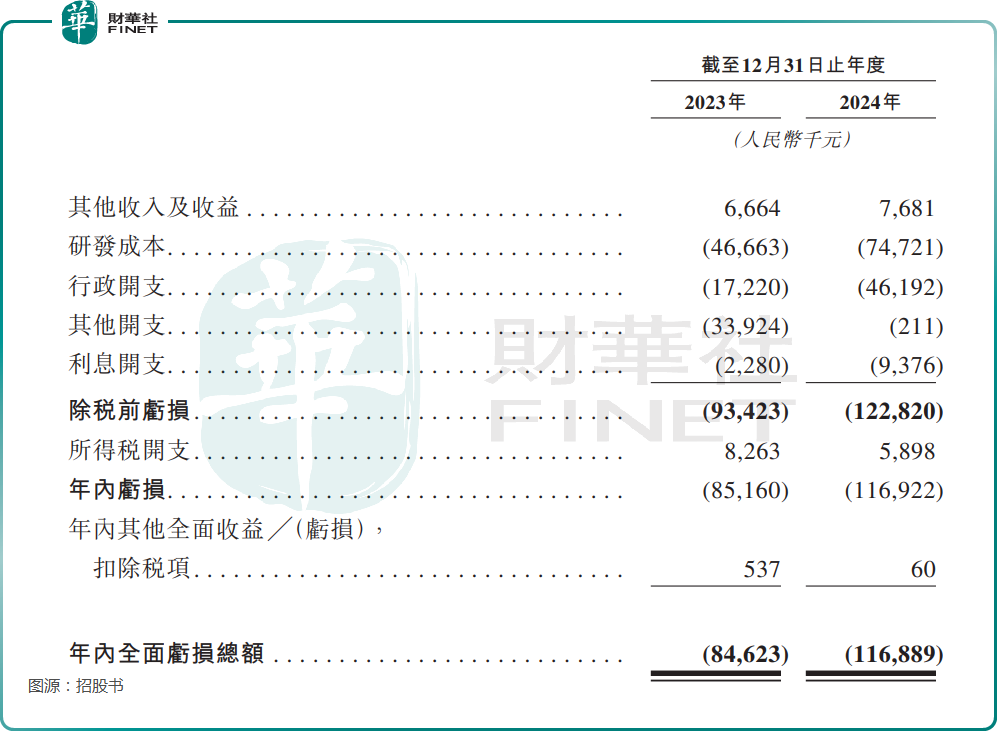

業績方面,由於翰思艾泰並未有獲批的商業化產品,暫無產品銷售收入,疊加高企研發投入及持續經營開支,公司還處於虧損階段。

2023年、2024年,翰思艾泰的其他收入及收益分別約為666.4萬元、768.1萬元;年內虧損約為0.85億元、1.17億元,依然還處於虧損狀態。

翰思艾泰稱,絕大部分虧損來自研發成本、其他開支、行政開支及利息開支,原因是公司擴展業務運營。

數據顯示,2023年、2024年,翰思艾泰的研發開支分別為4666.3萬元和7472.1萬元,行政開支分別為1722.0萬元、4619.2萬元,增長較快。

作為一家還未盈利的創新藥企,翰思艾泰的資金狀況值得關注。截至2024年末,公司的現金及現金等價物為1.61億元。

核心產品研發進展領先,募資擬投往這些方向

根據招股書,翰思艾泰的核心產品HX009是一種創新PD-1/SIRPα雙功能抗體融合蛋白,旨在增強PD-1功能及創造一種創新型「PD-1 plus」分子。目前,翰思艾泰正在中國進行三個HX009臨床項目,即(1)治療晚期黑色素瘤的HX009-I-01中國研究(Ib期);(2)治療R/R EBV+非霍奇金淋巴瘤的HX009-II-02中國研究(I/II期);(3)治療晚期膽道癌的HX009-II-05中國研究(IIa期)。此外,翰思艾亦於2025年2月獲得國家藥監局對HX009與曲妥珠單抗聯合治療晚期三陰性乳腺癌患者的聯合研究的批准,且預計該聯合研究的首名患者招募將於2025年底完成。

根據弗若斯特沙利文報告,截至2025年5月28日,翰思艾泰的核心產品HX009為第一且唯一一個抗PD-1/SIRPα雙功能抗體融合蛋白。在靶向PD-1/PD-L1及CD47的同類雙特異性抗體及雙功能融合蛋白產品中,其臨床試驗進展處於全球領先地位。

不過,翰思艾泰也在招股書中稱,公司的核心產品HX009可能面臨更多競爭,因為PD-1/PD-L1單克隆抗體目前已進行多項一線癌症治療臨床試驗,且競爭對手正在努力從三線或二線治療邁向一線治療,並持續擴展至局部晚期癌症的鞏固治療及早中期癌症的新輔助治療。因此,更多PD-1/PD-L1單克隆抗體預計近期將獲批用於一線癌症治療,從而加劇HX009的競爭程度。

此外,翰思艾泰的兩款主要產品(HX301及HX044)處於臨床階段,專注於治療癌症。其中,HX301是一種靶向CSF1R、ARK5、FLT-3及CDK4/6等關鍵通路的多靶點激酶抑制劑,已完成根據國家藥監局批准對HX301進行的I期臨床研究,且目前正在中國開展HX301與替莫唑胺聯用治療腦膠質母細胞瘤的II期臨床研究。

HX044是一種新型雙重功能抗CTLA-4(一種免疫檢查點受體)抗體SIRPα融合蛋白,旨在提高CTLA-4的靶向療效。目前正在澳大利亞及中國開展HX044用於治療晚期實體瘤惡性腫瘤的I/IIa期臨床研究。

關於此次赴港IPO,翰思艾泰披露,擬將募集的資金用於如下用途:用於核心產品(即HX009)的研發,用於主要產品(即HX301及HX044)的研發,用於其他重要產品的研發,用於為商業化及/或業務發展活動提供資金,以及用於營運資金及其他一般企業用途。