老餘最近怎麼了?

這是很多人不解的問題。

前幾天在深圳的粵港澳大灣區車展上,餘承東激情開麥,金句頻出,暢所欲言,大倒苦水……內噴「不理解」,外噴其他跨界造車品牌。

直到5月銷量數據公布,答案似乎才浮出水面。

鴻蒙智行重新高調披露銷量數據,創下單月最佳成績,重返新勢力第二……

但與高調相對應的是,在3月和4月,鴻蒙智行卻對月銷量數據祕而未宣。

這當然不符合鴻蒙智行之前的風格,也不符合餘承東的個性。

而現在,連點成線,答案似乎找到了。

5月銷量排名震盪,鴻蒙智行缺席兩月迴歸

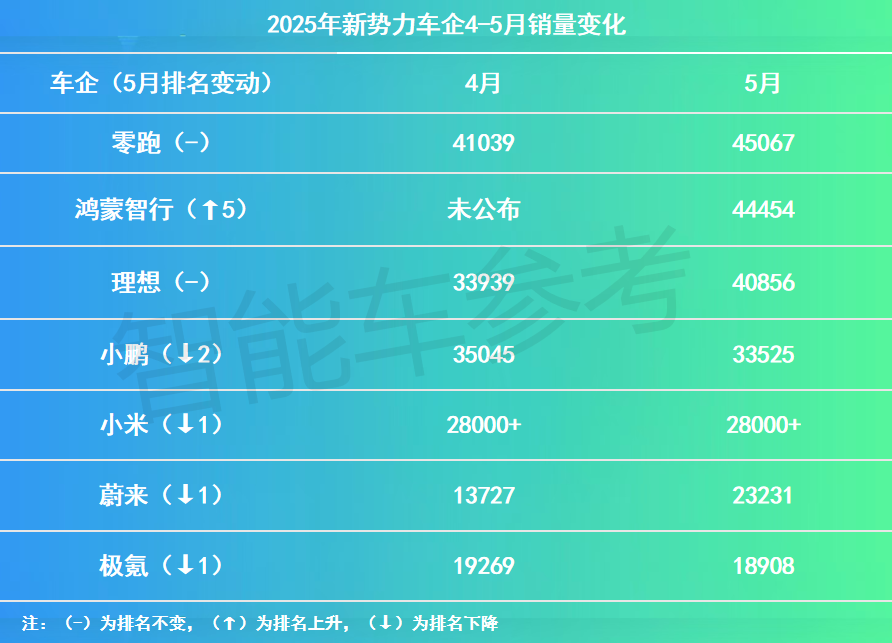

5月銷量排行榜一出爐,新勢力排名出現了一輪大洗牌,最大變動在於鴻蒙智行。

4月沒有入榜的鴻蒙智行,5月再次披露銷量數據,全系交付新車44454輛,位居新勢力第二。

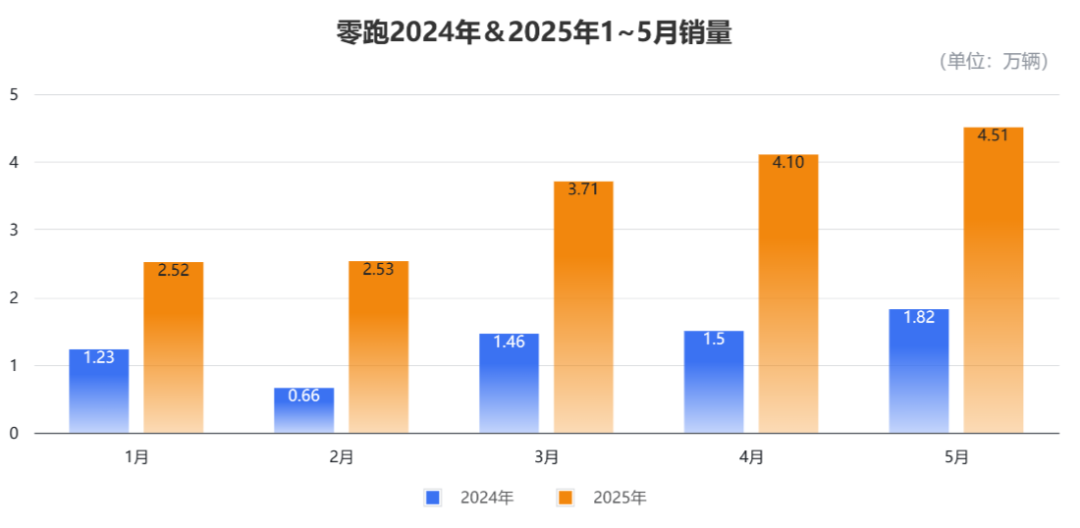

鴻蒙智行之前,第一名還是上個月的銷冠零跑,5月交付45067台,按年增長了約1.5倍。

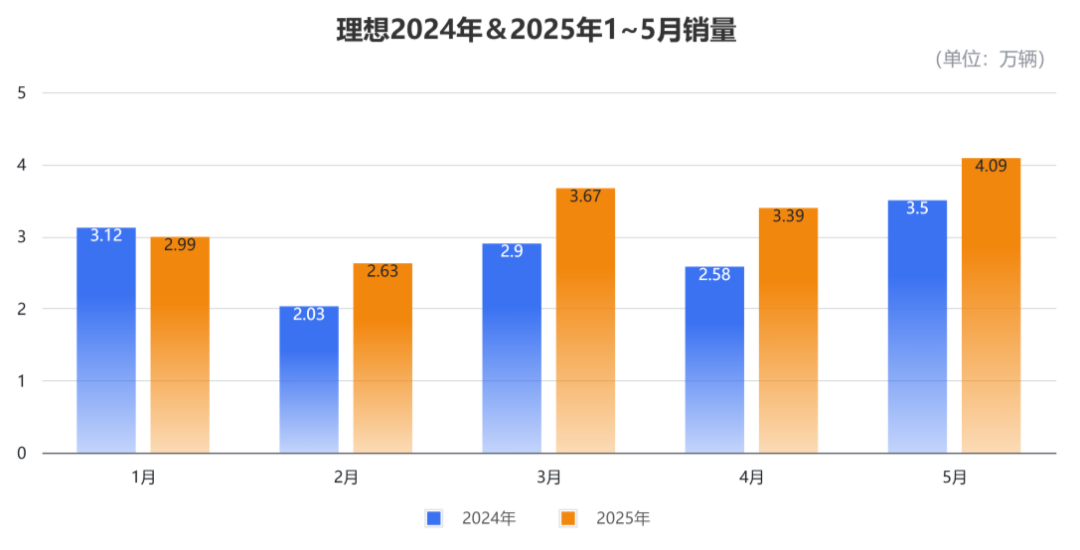

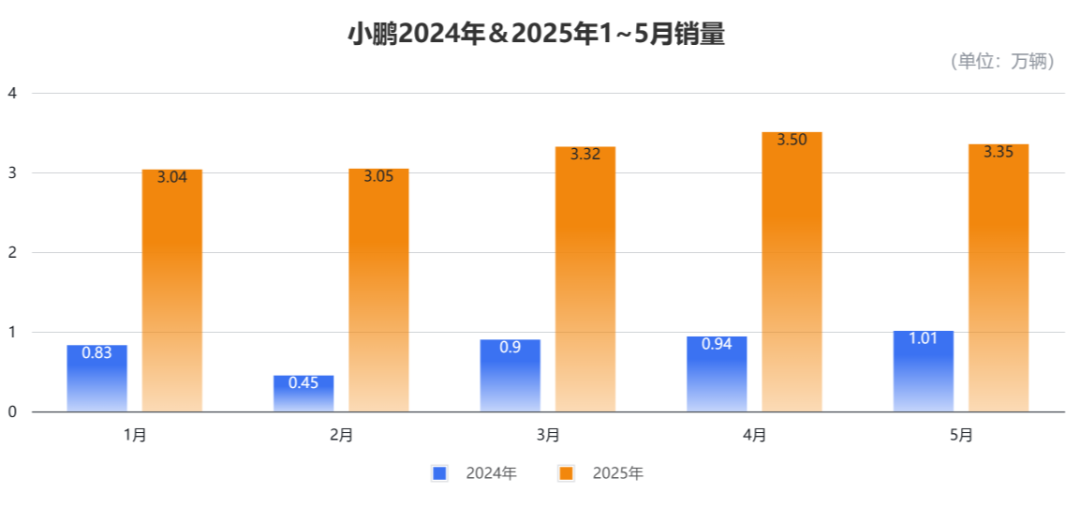

鴻蒙智行之後,座次基本進行了重排,第三仍是理想,5月交付40856輛,按年增長16.7%;小鵬則從4月的第二名降到了第四名,5月交付33525台,按年增長230%。

而小米、蔚來、極氪品牌三家,分別交付超28000台、23231台以及18908台,按年增速分別是224%、13.1%和1.61%。

和4月比順序不變,但因鴻蒙智行迴歸而排名下降1位。

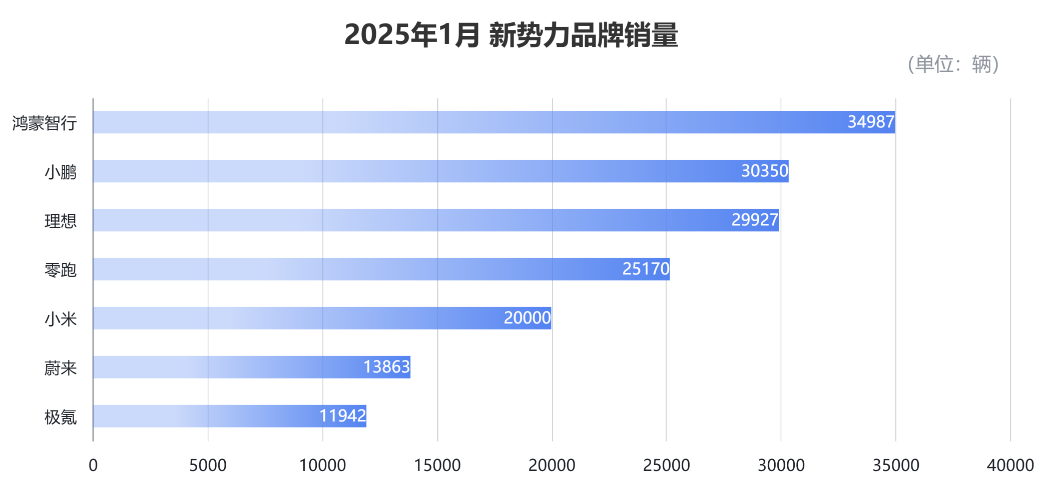

或許已經有人關注到,鴻蒙智行今年有兩個月的交付數據沒披露。

公布1月數據時,鴻蒙智行全系以34987台的交付量,首次居於新勢力榜首,比第二名的小鵬多出4千多台。

其中,問界在1月交付超過2.1萬輛,問界M9貢獻了12483輛;智界R7交付水平也不錯,1月銷量達到11420輛。

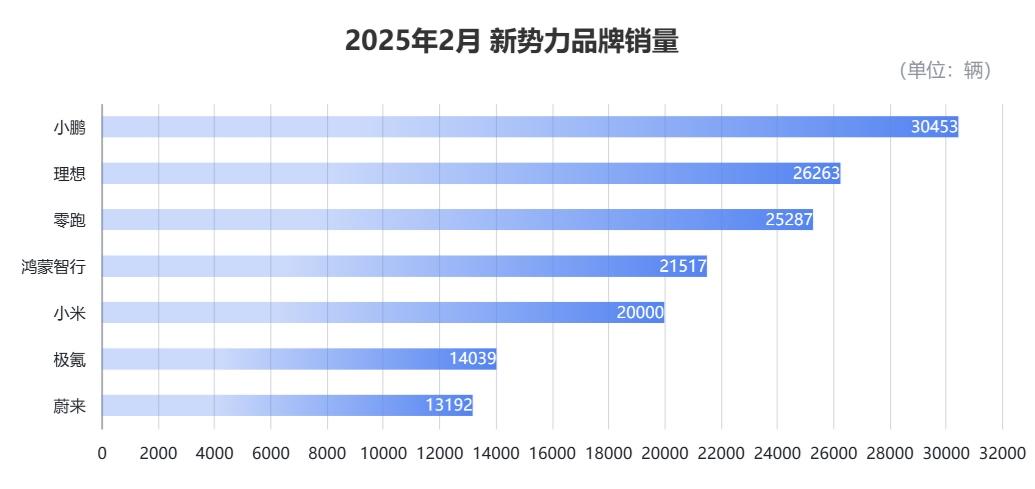

但到了2月,鴻蒙智行卻按月大幅下滑38.5%到21517萬輛,被小鵬、理想以及零跑反超,排名跌至第四。

當時鴻蒙智行並沒有公布問界品牌的整體數據,只公布了問界新M7交付5204輛,智界R7交付8748輛。

但據賽力斯產銷快報顯示,2月新能源汽車銷量為17841輛,其中還包括賽力斯旗下的藍電、瑞馳,所以問界在2月應當是出現了明顯的按月下滑。

此後的3、4月份數據,鴻蒙智行都沒有公布,外界有不少觀點推測是因為銷量數據未達理想預期。

一個主要原因,合理推測可能是鴻蒙智行恰逢產品密集升級。特別是交付主力問界,3月M9改款上市,新M7上新配色,新M5 Ultra開啓預訂等等。

一方面,等待產品上新前,銷量可能會出現短暫滑坡。另一方面,生產工廠也需調整產線資源,產能需要時間平衡。

就像被寄予厚望的問界M8,自3月開始小訂就火爆異常,4月上市前訂單已經突破15萬。但由於產線承壓,M8的交付量並沒有第一時間爆發。

汽車之家數據顯示,M8開始交付的第一個完整周(4月21日~4月27日),交付量僅498輛。第二周也只是剛超過1300輛,作為對比,同期M9的交付量有3897輛。

以上這些因素,都可能會導致出現紙面上的數據波動,進而易引起市場的過度解讀和猜測。或許正是出於對市場信心的考量,鴻蒙智行沒有選擇公布數據。

另外,鴻蒙智行兩個月缺席的時間點,剛好和小米的「輿論事件」時間重疊。

汽車智能化的高漲熱度,被兜頭澆了一盆冷水,汽車行業開始冷靜下來,對智能化標準的態度更加審慎。

在這當中,鴻蒙智行一直以智能化為最大核心優勢,所以此番輿論之下,受到影響最大的除了小米自身,恐怕就是鴻蒙智行。

這也難怪憋屈太久的餘承東在車展上含沙射影,喊話不能用行業「最差學生的能力來限制行業標準」,「一個人拖後腿亂搞,然後整個集體遭殃,對整個產業和用戶都是災難」。

不論如何,智能駕駛到智能輔助駕駛的規範化宣傳,正在影響包括鴻蒙智行在內的整個行業。

而在此之前,餘承東幾乎憑藉一己之力,把智能輔助駕駛變成了鴻蒙智行車款產品的首要賣點。

所以小米的危機,是不是影響到了鴻蒙智行的銷量,還真不好說。

轉機確實是從5月開始的。

到上周(5月27日~6月1日),問界M8交付已經增長到了5316輛。而問界品牌合計5月共交付3.66萬台,僅問界M9和M8兩款的銷量就佔鴻蒙智行全系的62%。

此外,其他幾「界」也在5月開始表現突出,尊界S800上市24小時大定突破1600台,72小時大定破2600台;智界R7交付5124台,今年累計已交付38904台;享界S9增程版交付超2000台。

所以這一次的5月排行榜,鴻蒙智行才得以帶着自己的最高月銷紀錄迴歸。

不過這次的5月排行榜,鴻蒙智行還不是唯一看點,其他車企的變化也很值得關注。

還有哪些變化值得關注?

年中將至,車企競賽加速。總結現狀就是:

新勢力廝殺激烈,銷冠輪番變幻;老勢力格局穩定,但壓力也不小。

先看新勢力,除去鴻蒙智行外,目前最大的變數就在前三排名上。

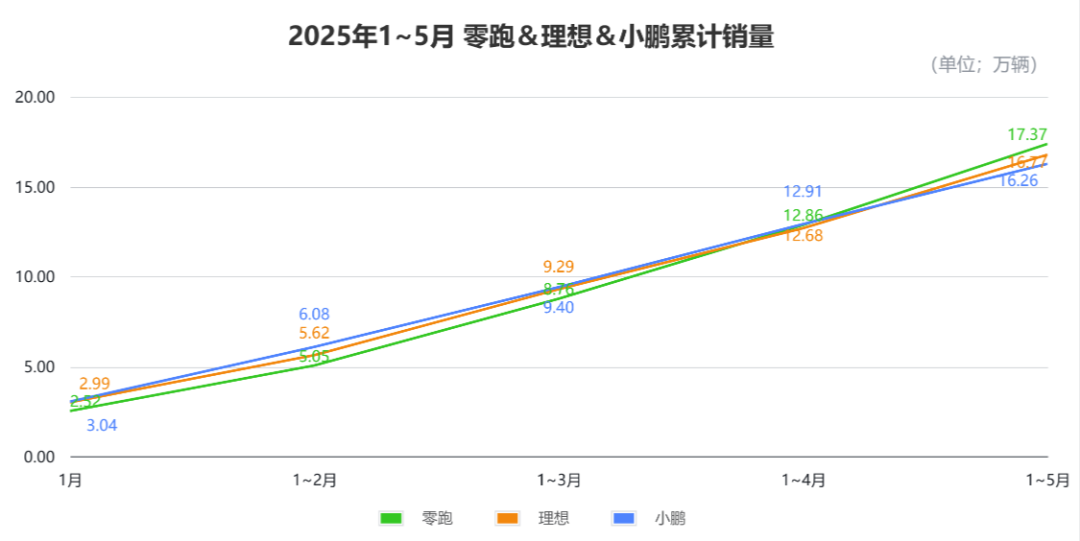

按照累計銷量算,今年前5個月,零跑、理想、小鵬的銷量分別為17.37萬台、16.77萬台以及16.26萬台。

實際上,一直到4月,小鵬累計銷量都保持在新勢力第一,到了5月才被零跑打破。而理想除了第一季度的累計銷量排到第三,其餘時間都排在第二的位置。

分別來看,零跑已經連續3個月霸榜新勢力第一,連續兩個月銷量破4萬台,比去年第一季度加起來的3.35萬台還高。

5月銷量中,零跑有大約28.85%來自C10,單月交付超13000台;激光雷達下探至12萬級的標誌性車型B10,雖然沒有透露5月具體交付數據,但從4月10日正式上市到4月底,B10的交付量已經超過了10000台,合理推測對交付總量也有很大貢獻。

理想5月也重返4萬台銷量,並且按月大漲了20.4%,主要歸功於理想L系列煥新,以及MEGA Home版本5月底開啓交付。

理想汽車高級副總裁鄒良軍不久前透露,煥新版L車型上市以後,周銷已超過1萬台。5月份截止到目前,理想在20萬元以上的新能源市場中的市佔率已達14.7%。

所以,理想內部對煥新版L系列很有信心,鄒良軍表示銷量將很快回到月銷5萬台,也就是去年的旺季水平,如果真如鄒良軍所言,再加上下半年的i8和i6兩款純電車,那麼理想仍然是今年銷冠的有力人選。

而今年穩定在3萬台以上的小鵬,到了5月增速似乎有些放緩,按月下滑4.34%。

不過,小鵬的爆款車MONA M03是在5月28日升級上市,1小時就大定突破12566台,所以5月的減速很有可能是6月爆發做鋪墊,並且下半年還有一款已完成工信部申報的新車——小鵬G7即將發布。

上半年新勢力酣戰尚如此,下半年各家新車密集上市,銷冠落入誰家真的難說。

相比新勢力,老勢力格局倒是很穩,但彼此差距在擴大。

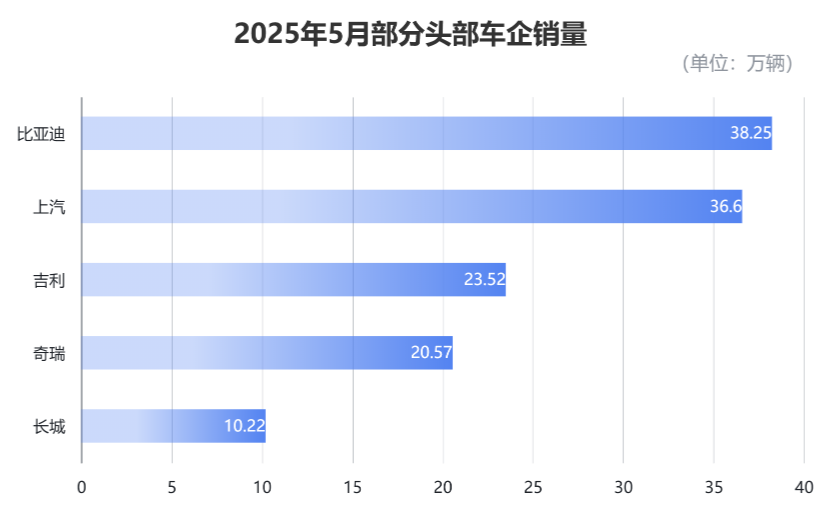

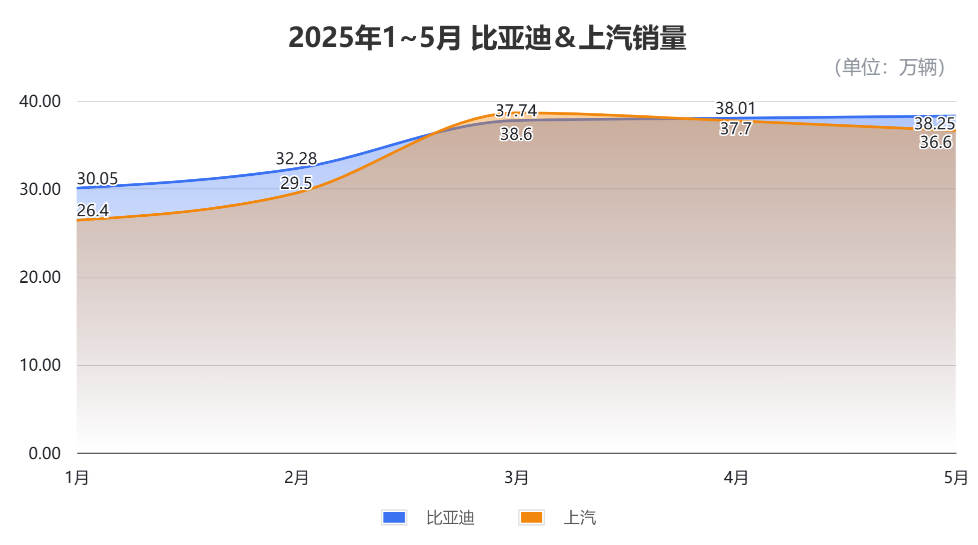

按照時間由近及遠來看,5月份,首位比亞迪交付382476輛,按年增長15.3%,而上汽則以整車批售365983輛緊隨其後。

接下來是「20萬輛」一檔的吉利和奇瑞,5月交付量分別為235208輛和205732輛,按年分別增長46%和9.1%。

排在第五位的長城汽車,5月銷量為102231輛,按年增長11.78%。

統計車企1~5月的累計銷量,頭部車企依然保持這個座次,不過相比第一季度,層次更加清晰。

過去幾個月,上汽只在3月整車批售超過比亞迪,其餘幾月都是比亞迪領先,前5個月比亞迪累計交付176.34萬輛,上汽集團累計交付168.8萬輛。

所以兩者的單月銷量雖「咬」得很緊,但累計差距還是從第一季度的5.58萬輛,慢慢擴大到了如今的7.54萬輛。

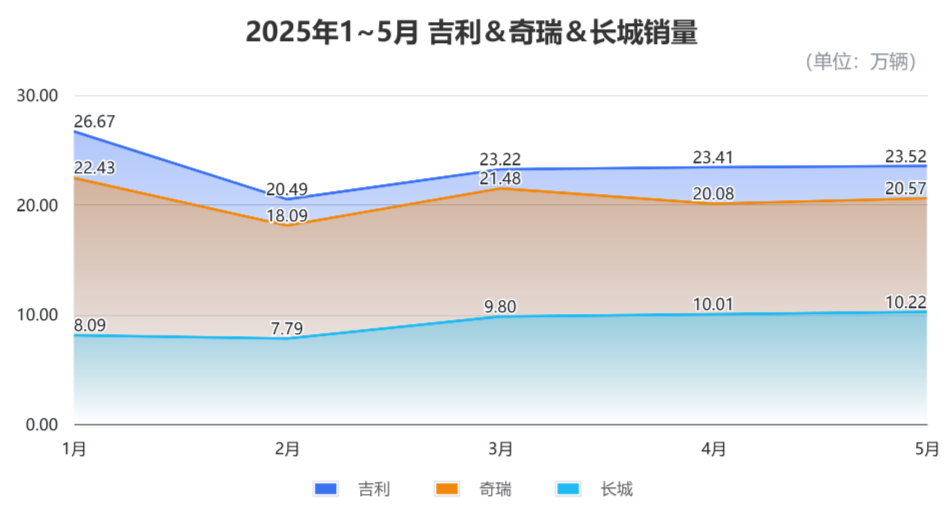

而排在之後的吉利、奇瑞以及長城,走勢上基本保持一致,因此排名也沒有發生變動,1~5月三家車企的累計銷量分別為117.3萬輛、102.7萬輛以及45.9萬輛。

去年對比自主三強——比亞迪、吉利、長城的銷量,彼此之間的差距還沒有現在這麼明顯。

但今年前5個月來看,交付規模分化逐漸顯現。

特別是堅持不打價格戰,以保利潤為底線的長城,去年年初和吉利還定下相同的190萬台交付目標,到現在,前5個月的累計交付已經不足吉利的一半。

交付拉開差距,直觀上看,和行業價格內卷有重要關聯。

5月下旬,比亞迪發起兩個月來的第三次價格攻勢,「618」限時促銷,並且都是天神之眼系統的智能化標配。

王朝網、海洋網的20多款新車參與降價,最狠的海豹07DM-i直降5.3萬,一口價10.28萬元。

吉利、奇瑞這一次也快速跟進,吉利銀河開啓全系限時補貼,降價5千到2萬元不等。

奇瑞的四大品牌中,有超過30款車也開啓了限時價格促銷,最大直降5.5萬元,價格最低的瑞虎3x卓越版,售價已經降到了3.49萬元。

這一波降價幅度之大、車型覆蓋面之廣,堪稱瘋狂,以至工信部及中汽協立即發聲,反對「價格內卷」,倡議行業健康發展。

也難怪魏建軍前段時間再次炮轟車圈,痛批「價格戰不是好事」,「靠補貼堆銷量、靠低價搶市場,走不長遠」。

不過說歸說,罵歸罵,生意該做還得做,這一波降價還是出現了長城的身影——

哈弗品牌全系換新「一口價」,11款車型參與降價,最高優惠4萬元。

在中國市場賣車,確實是hard模式。