上月末,由於難以解決鉅額債務問題,全球SiC(碳化硅)巨頭Wolfspeed宣佈準備在幾周內申請破產。

先發優勢並不代表企業護城河堅不可摧。在國產廠商的奮力追趕下,部分企業的市場份額已經能夠望其項背。

最後一個靴子落地,隨着供應鏈重新洗牌,SiC襯底行業有望走出價格低迷的陰霾,競爭格局或將重塑。

對於技術工藝實力領先的國內企業如天岳先進、天科合達,隨着產能供需逐漸走向平衡,爭奪行業話語權的機會或在醞釀之中。

01

激進擴產埋下危機

Wolfspeed的高光時刻發生在2021年,那年10月之前還叫做Cree,而Wolfspeed作為後者的三大部門之一,主要從事第三代半導體業務。

成立於1987年的Cree,在上世紀90年代是全球最大的藍光LED芯片製造商,1991年就已推出全球首片商業化碳化硅晶圓,一舉奠定行業鼻祖地位。

2011年,Wolfspeed率先推出全球第一款SiC MOSFET,在行業內樹立起技術標杆。

但另外兩個業務(LED芯片和組件、照明系統及燈具)自2016年之後開始下滑,於是Cree的業務重心開始傾斜到Wolfspeed上,為此陸續出售其他業務。

新能源汽車、光伏等領域對碳化硅半導體應用的需求,的確給Wolfspeed帶來巨大的想象空間。憑藉技術優勢和領先的8英寸SiC晶圓產能,公司得以迅速坐穩行業龍頭。

2021年10月,Cree正式改名為Wolfspeed,同年11月股價創下新高,一度衝上139美元,市值也高達165億美元(約合人民幣1200億元)。

2021-2024年,Wolfspeed高層準備大幅產能擴張,至少投入數十億美元在美國和德國建設新廠,包括莫霍克谷8英寸碳化硅晶圓廠的產能建設、6英寸碳化硅晶圓廠達勒姆工廠的產能擴充等。

這筆投資在當時面臨着相當大的變數,事後被打上激進的標籤。

重資產投資,加上相當高的槓桿投入,如果下游市場需求未能提供足夠的實際回報,那麼日常維持性的資本開支以及利息支出,都在侵蝕現金回報,更不用提規模效應。

可公司恰好在碳化硅用量未大規模爆發時,過早地押注了下一代技術路線。

一方面,與中國市場相比,近幾年歐美市場電動化進程發展是相當緩慢的。海外主機廠數度延緩了電動化目標,導致無法迅速轉換成對汽車電子零部件的用量提升。對公司來說,在下游市場獲得的訂單規模有限,產能投放後利用率上不去,投資回報期被逐漸延長。

另一方面,2022年前後,碳化硅行業還在探討8英寸晶圓是否要過早取代6英寸晶圓的問題。

由於晶圓尺寸擴大,會導致前期晶圓良率低、應用成本高企,但當時碳化硅襯底正處在產業導入早期、需求有限。

並且,當時全球碳化硅襯底產能長期緊張,疊加車用模塊良率偏低,導致成本居高不下。歐美唯一頗具規模的電動車企業—特斯拉在2023年宣佈減少下一代電驅系統中的碳化硅晶體管用量,一下子削減了75%。

2022年是否全面轉向以8英寸晶圓為主體還沒有確定性的答案,市場逆風又給了Wolfspeed沉痛一擊。

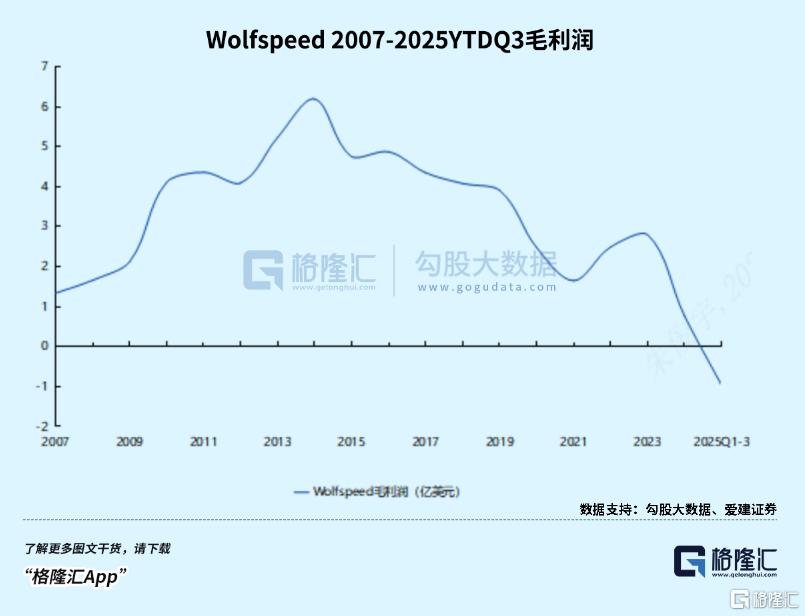

有個類比可以明顯看出這家企業面臨的劣勢:Wolfspeed賣一萬美元總價的碳化硅芯片,成本高達1萬7000美元,而英特爾是每賣一片1萬美元高端硅晶圓,製造成本為1萬6550美元,而台積電則是1萬出頭。2025財年前三季度,Wolfspeed毛利率分別為-18.6%、-20.6%、-12.1%。

儘管其仍佔據碳化硅領域的最大份額,但同時背上了65億美元的債務,年利息支出約8億美元,但現金儲備僅13億美元。

最終,還是撐不住了。

今年5月21日公司申請破產保護的消息一傳出,股價單日跌近60%,其股價年初至今累計下跌已達78%,2024年更是暴跌了85%。

02

產能過剩有望化解

隨着巨頭出局,行業供需和競爭格局即將迎來變化了。

而且不止一家出局,日本半導體大廠瑞薩電子(Renesas)也可能將放棄生產面向電動汽車的SiC功率半導體。

碳化硅襯底可被廣泛應用於功率半導體器件、射頻半導體器件以及光波導、TF-SAW濾波器、散熱部件等下游產品中。

這些部件在電動汽車、光伏及儲能系統、電力電網、軌道交通、通信、AI眼鏡、智能手機、半導體激光等下游領域中有着重要的用途。

相比硅基半導體,碳化硅從材料端至器件端的性能優勢突出,具備高功率、耐高壓、耐高溫等特點,這些都是電動車、光伏儲能、高速鐵路運輸等應用特別重視的性能。

譬如,與硅基IGBT功率模塊相比,電機驅動系統所使用的碳化硅功率模塊可以將整體能源利用效率提高9%。

國內車企為提升續航、縮短充電時間,加速導入碳化硅電驅系統,比亞迪、蔚來等品牌的高端車型已規模化採用碳化硅MOSFET模塊。

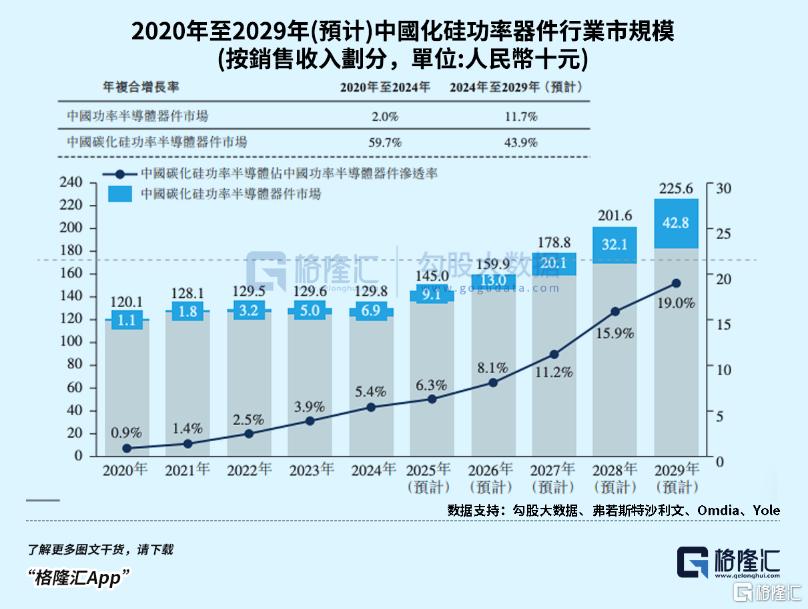

根據弗洛斯特沙利文,碳化硅功率器件在全球的市場規模增長很快,2020-2024四年間從45億元擴大至227億元,複合增速接近50%。預測超過35%的增速延續下去,那麼到2029年市場規模即將突破千億,碳化硅材料在功率器件中的市佔率將達到20%。

而中國市場的規模就幾乎佔了1/3,這主要得益於電動車、光伏等新能源產業在中國市場以飛快的速度進行商業化,同時推動了上游產業鏈的產能擴張,幫助了天岳先進、天科合達等一衆材料廠商崛起。

但Wolfspeed沒能喫到中國市場這個紅利。

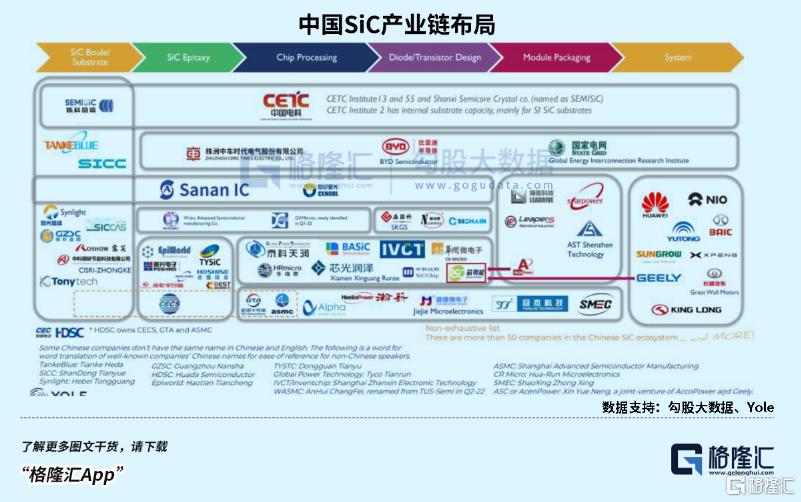

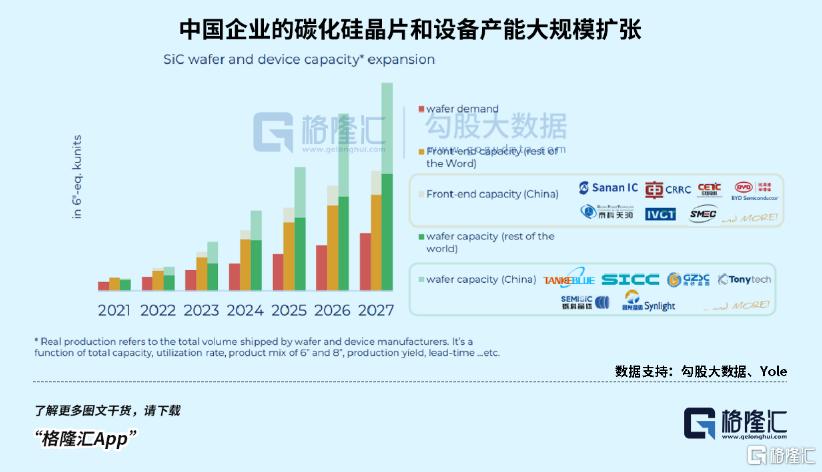

國產替代之風剛開始於2018年,SiC芯片和製造設備均遭到限制,中國在SiC芯片領域正加快自主化進程。

例如,比亞迪半導體開始自建SiC產線,士蘭微旗下的廈門士蘭集宏、意法半導體與三安光電在華合資的安意法半導體都在大力發展8英寸碳化硅。

中美技術脫鉤趨勢下,中國車企與設備商優先選擇本土或非美供應鏈以規避風險,而Wolfspeed既未在中國設廠,也未與本土企業合資。

下游市場的快速走量倒逼了碳化硅材料和工藝創新,中國廠商將6英寸襯底價格壓至國際水平的30%,直接擊穿了Wolfspeed的成本底線。而後者量產的8英寸SiC襯底,理論上可降低單位成本30%,但實際良率不足40%的問題長期未能解決。

中國SiC產業鏈的成熟速度遠超預期,從襯底到模組的本土廠商如天岳先進、泰科天潤已實現從技術追趕到價格碾壓。

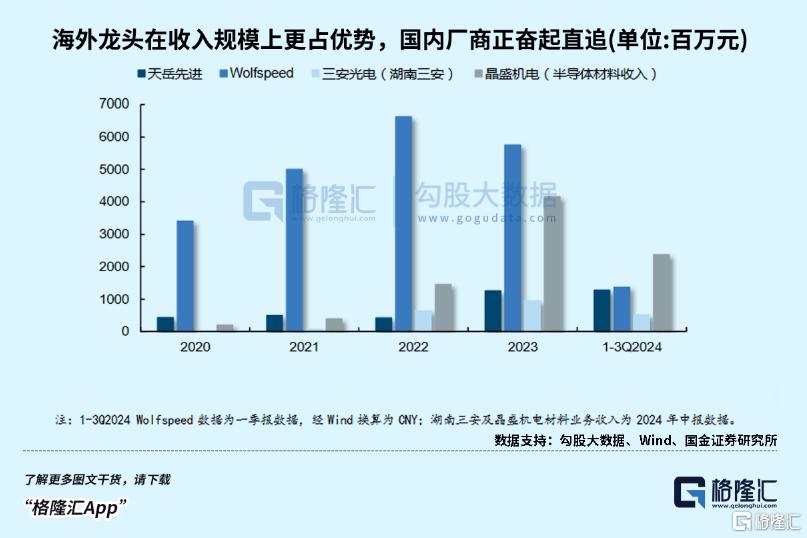

據TrendForce報告顯示,在2024年全球碳化硅襯底市場中,Wolfspeed依舊以33.7%的市佔率佔據榜首。但令人眼前一亮的是,中國企業天科合達(TankeBlue)和天岳先進(SICC)表現亮眼,分別以17.3%和17.1%的市佔率位列全球二三位。

2022年登陸科創板的天岳先進,是全球少數能實現8英寸碳化硅襯底量產的公司之一,上海臨港工廠實現年產30萬片8英寸襯底產能,年度總產量增長了56.6%。

去年11月,天岳先進國內首推12英寸襯碳化硅底,能夠進一步擴大單片晶圓上可用於芯片製造的面積,大幅提升合格芯片產量。

技術提升推動襯底成本的下降只是一方面,行業供需引發的周期性調整同樣發揮了作用。

但從價格來看,主流SiC襯底價格在去年承受了較大壓力。此前海外廠商持續在亞洲、歐洲、美洲等各地擴產、價格戰迅速拉開,隨後國內市場也參與競爭。

隨着全球6英寸SiC產能的快速釋放,2024年碳化硅晶圓市場降價幅度一度達近30%。全球N-type(導電型)SiC襯底產業營收年減9%,為10.4億美元。

2024年初,中國頭部SiC襯底供應商的價格降幅超過了30%,第三季度6寸片價格直接跌破500美元,相比2023年底(850美元)跌了不少。

因此,市佔率第一的Wolfspeed被迫退出,大概率會加速SiC襯底環節出清,讓行業供需得到調整,讓價格跌勢逐漸得到控制,產業鏈企業盈利能夠改善。

03

尾聲

根據機構預測,進入2025年,碳化硅市場將持續面臨需求疲軟和供給過剩的雙重壓力。

但從中長期來看,SiC襯底與傳統硅襯底之間的價差逐步縮小,其實更有利於SiC器件對下游應用的加速滲透。

而且,走大尺寸化必然有利於單片芯片成本的下降,吸引了企業積極投入。機構預估,8英寸SiC襯底的出貨份額將於2030年突破20%,逐漸替代6英寸。

根據集邦化合物半導體的不完全統計,國內已有十多家企業涉足8英寸SiC材料細分賽道,部分廠商8英寸SiC襯底/外延已出樣,還有部分廠家已具備量產能力。

並且,SiC襯底應用領域仍在拓寬,譬如晶盛機電和天岳先進為AR眼鏡廠商提供襯底,與刻蝕工藝結合的光波導技術,是AR光學方案的優勢路線。

根據弗若斯特沙利文,以銷售收入計,預計到2030年,全球碳化硅襯底市場規模將有望增長至人民幣664億元,複合年增長率為39.0%。(全文完)