來源丨鳳凰網財經《IPO觀察哨》

核心提示:

1.高負債與流動性風險並存,牧原股份2024年總負債超1100億元,資產負債率達58.7%,其短期借款達453億元,而現金儲備僅128億元,短期償債壓力大。

2.重資產模式伴生財務信任危機,過去四年牧原股份至少三次深陷財務數據質疑,2024年遭監管追問「大存大貸」、存貨跌價計提不足等問題。

3.目前牧原股份涉及的司法案件248起,包括養殖戶索賠700萬元的種豬帶病糾紛,以及子公司員工過勞死爭議,這都可能放大品牌與監管風險。

-------------------------------------------

港股迎來一隻巨鱷。

有着「豬茅」之稱的牧原股份,近日赴港IPO。

根據招股書,在2022年、2023年、2024年,牧原股份總收入分別為1248億元、1108億元和1379億元。淨利潤分別約為149.33億元、-41.68億元、18 9.25億元人民幣。淨利率分別為12%、-3.8%、13.7%。對應的生豬出欄量分別為6120萬頭、6382萬頭、7160萬頭。

相比於它的亮眼業績,外界更關注的,還是其高達1101億的負債。此前商票逾期、高存高貸的現象,讓市場一度對其財務真實性產生質疑。

作為A股最賺錢的養豬企業,牧原有着「豬中茅台」之稱。截至6月5日,牧原股份在A股的股價為40.78元/股,總市值達2228億元人民幣,較2021年的高峯88.96元/股,股價已經跌去了54%。在2024年扭虧為盈後,股價也沒有回暖趨勢。

「豬茅」不復往日雄風。從河南農大畢業,養22頭豬起家,到中國第一大豬企掌門人,「河南首富」秦英林用30年締造的「豬茅帝國」,正站在資本市場的十字路口。

01 造血能力依舊受豬周期牽制

對於養豬企業來說,「豬周期」如同魔咒,大約每4年就要被收割一次。所謂豬周期,即豬肉高價-擴產-供應過剩-低價-減產-供應不足-高價的循環周期。

即便是牧原股份,也還是難逃豬周期的困擾。

藉着IPO的契機,可以來重新認識一下「豬茅」的業務狀況。

其業務分為「生豬」和「屠宰肉食」兩大板塊,生豬業務是絕對核心,佔總收入的比例高達9成,且還在上升。2022年、2023年、2024年貢獻收入分別為1197億、1082億、1362億。

由於主要靠商品豬,生豬業務毛利率與豬價強相關,受豬周期影響,2023年豬價低谷時,其毛利率也驟降至2.9%,導致牧原也錄得上市後的首次年度虧損;2024年豬價回升後,其毛利率才反彈至19.2%。

另一大業務板塊,屠宰肉食發展較快,不過還沒有起到平緩周期波動的效果。

2022年、2023年、2024年分別貢獻收入147億、219億、243億,收入三年增長了65%,不過業務處於微利狀態,三年毛利率僅為-0.5%、0.2%和1%,規模擴張沒有突破盈利瓶頸。

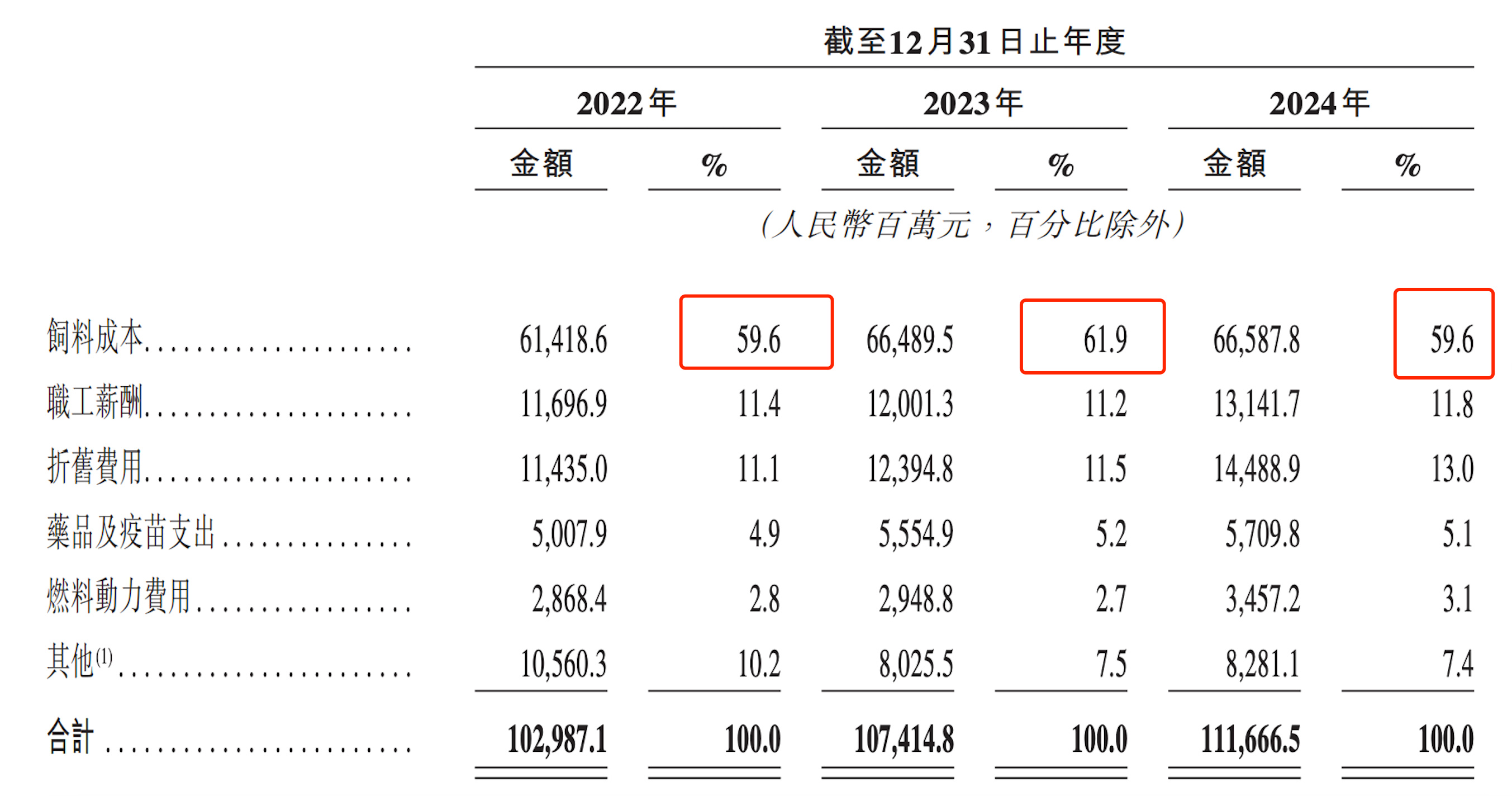

再來看看牧原股份的成本結構。

飼料成本是最大開銷,連續三年每年花600多億,佔總成本的60%上下。這一成本受國際糧價影響,成本壓縮空間較小。

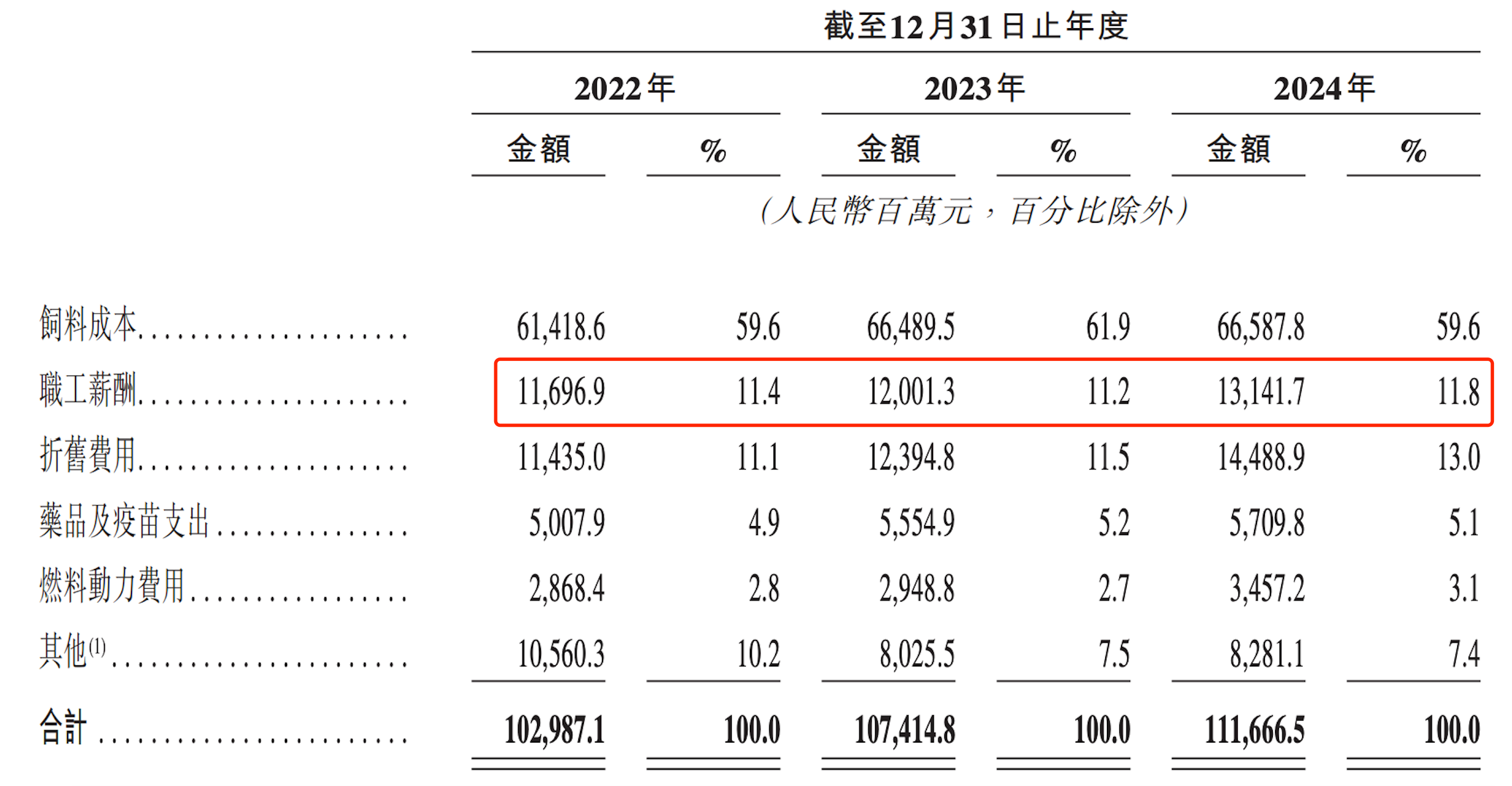

鳳凰網財經《IPO觀察哨》注意到,「職工薪酬」與「折舊費用」相比飼料成本,雖不是大頭,但能看到負擔明顯加重的趨勢。

「職工薪酬」從2022年的117億上漲到131億,上漲12%,不過值得注意的是,根據wind數據,公司的員工人數從14萬下降到13.36萬,縮減了近5%,意味着人均薪資從2022年的10.6萬上漲到2024年的13.58萬,漲幅達28%。

折舊費用從2022年的114億,上升為2024年的145億,上漲了27%,佔成本的比例從11.1%攀升至13.0%。

這些費用的持續上漲,都在侵蝕着牧原股份的利潤。

02 揮之不去的質疑陰霾

相比於牧原股份的業績,更受關注的是其財務數據,鳳凰網財經《IPO觀察哨》注意到,過去4年,牧原股份至少有三次深陷財務質疑的漩渦。

和行業中的其他養豬企業和農戶合作的模式不同,牧原股份是全鏈條自營,涵蓋從種豬到育肥再到屠宰的全過程,這類重資產模式和高速擴張,伴隨着高收益,從2021年起屢次陷入財務數據造假爭議。

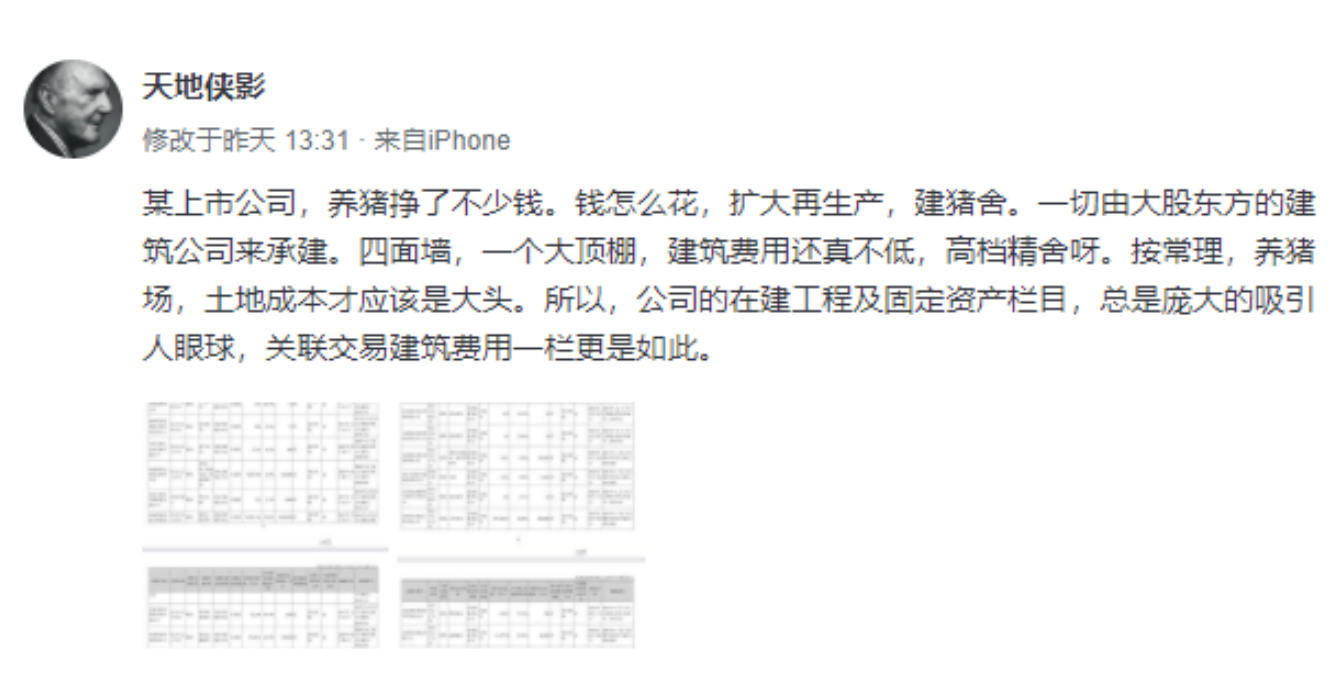

2021年3月,雪球論壇大V「天地俠影」發布《牧原會是驚雷嗎?》一文,質疑牧原財務數據真實性。當時牧原股份市值超4000億元,已有「豬茅」之稱,質疑迅速引爆輿論。

質疑有三大核心點,一是固定資產/銷售收入比例畸高,牧原固定資產佔銷售收入比例遠高於同行。二是少數股東權益異常偏低,少數股東淨資產收益率(ROE)僅13.98%,而母公司股東ROE高達47.88%,相差3倍,少數股東「做虧本生意」被認為不合常理。三是涉及關聯交易利益輸送,牧原建築(關聯公司)兩年內從上市公司獲取約190億元關聯交易額,被質疑賺走了上市公司的實際利潤。

這次質疑,引發深交所關注。牧原股份在回覆深交所問詢函,解釋固定資產佔比高源於「全自養模式」,而同行多采用輕資產「公司+農戶」的代養模式,缺乏可比性。而少數股東ROE低,是因合資子公司處於建設期未盈利,非利潤操縱。而與牧原建築的合作,解釋牧原建築承建的豬舍單方造價,與第三方公司的差異率較小,這個關聯交易的價格是公允性的,否認利益輸送。

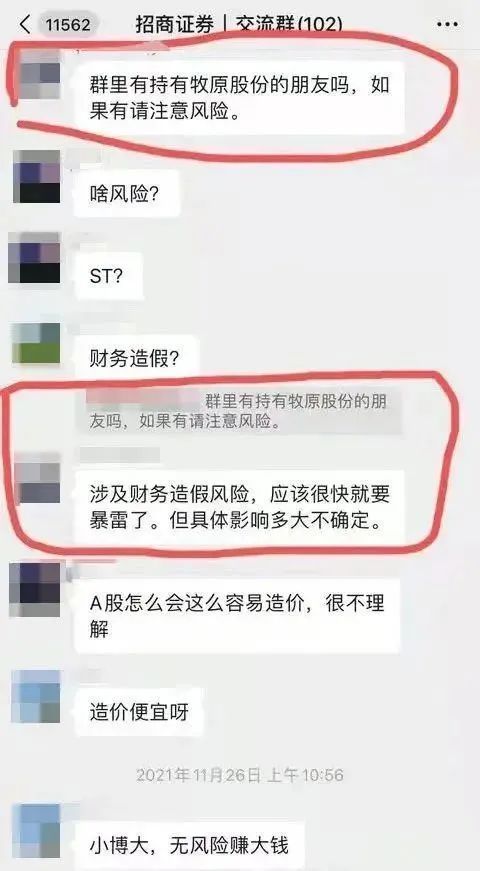

接着是2021年11月,一張頭部券商分析師在交流群中「提醒」牧原股份「很快就要暴雷」的言論,再將牧原股份推上輿論的風口浪尖。

當時的網傳截圖,招商證券楊某在名為「招商證券交流群」中「提醒」持有牧原股份的群友注意風險,並稱其「涉及財務造假風險,應該很快就要暴雷。」值得一提的是,招商證券楊某隨後又在該群連發多條消息稱「牧原股份的事」為道聽途說。

但這次風波後,質疑沒有結束。在經歷「財務造假」風波後,2021年12月,牧原股份又陷「旗下31家公司商票持續逾期」事件。

當時上海票據交易所披露《截至2021年11月30日商票持續逾期名單》,牧原股份直接或間接控股的31家公司承兌的商票持續逾期。據媒體統計,「牧原系」上述31家承兌人累計逾期發生額約為2125.73萬元,逾期餘額為1666.88萬。

外界不解的是,牧原股份作為一家2021年前三季度營收562億元,為何連幾十萬元、一二百萬元的小額商票都會逾期?

當時牧原股份回應,經公司覈查,由於公司未及時收到部分持票人的有效提示付款申請,或持票人選擇的清算方式不符合銀行要求等原因,導致公司無法按時兌付商業承兌匯票。

總結就是,一部分原因為沒有及時收到提示。不過有媒體就這個問題致電了上海票據交易所,工作人員解釋:「我們在網站上公示的逾期名單,是商兌匯票已經到期且發起過提示付款申請的,若未發起提示付款申請,並不會列入商票逾期的名單。」

事件撲朔迷離,此後牧原股份持續被質疑纏身。

2024年5月,深交所對牧原2023年年報發出多項質詢,重點包括「大存大貸」問題,如貨幣資金餘額194億元與761億有息負債並存,要求說明流動性風險。還有關於存貨跌價計提不足的質疑,2023年僅對消耗性生物資產計提當期存貨賬面餘額的0.49%跌價準備。關聯交易的公允性,繼續追問與牧原建築的工程採購合理性與必要性。

對於上述問題,牧原股份一一回復,而關於外界關注的「大存大貸」問題,牧原股份表示,公司設有專業的資金籌劃團隊,將合理安排資金收支及有息負債償還工作,防範流動性風險。

儘管牧原股份多次澄清,但市場對關聯交易和債務風險的擔憂仍未完全消散,其財務健康度仍需持續關注豬周期波動與監管審查動向。

03 千億債務,是如何滾動的?

那麼,這次招股書披露的牧原股份財務數據如何?

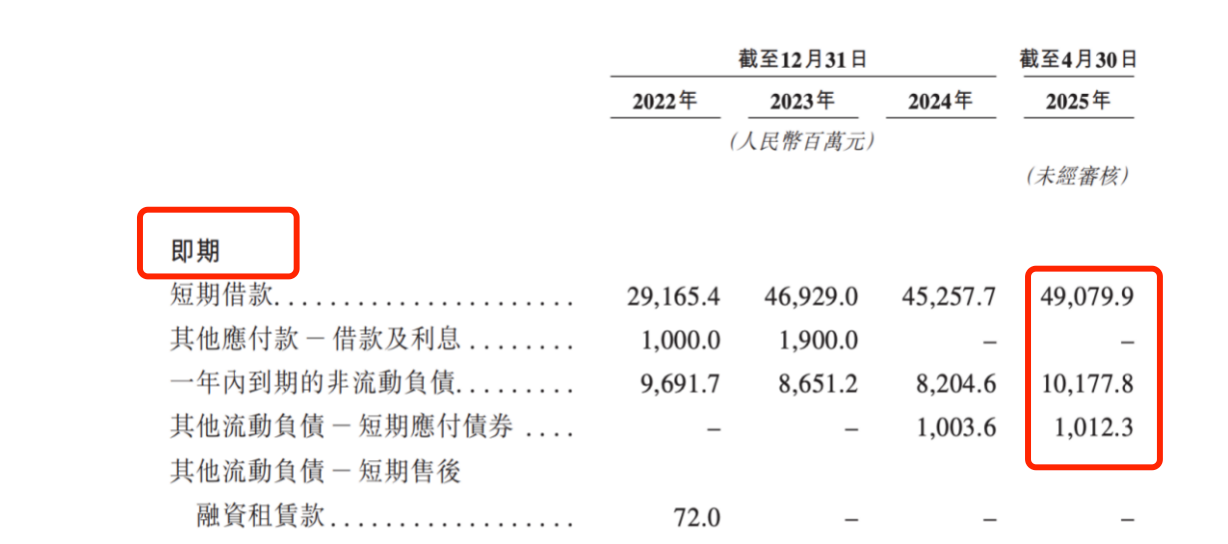

牧原股份負債總額為1101億元。2025年短期債務達602.7億,為四年來的新高。其中,一年內到期的非流動負債,在2025年突破100億元。

儘管2024年,牧原股份的資產負債率從62.1%降至58.7%,但其短期借款為453億元,而牧原股份在2024年年末的現金及現金等價物僅有128億,短期償債缺口顯著。

即便如此,牧原股份還在擴張中。

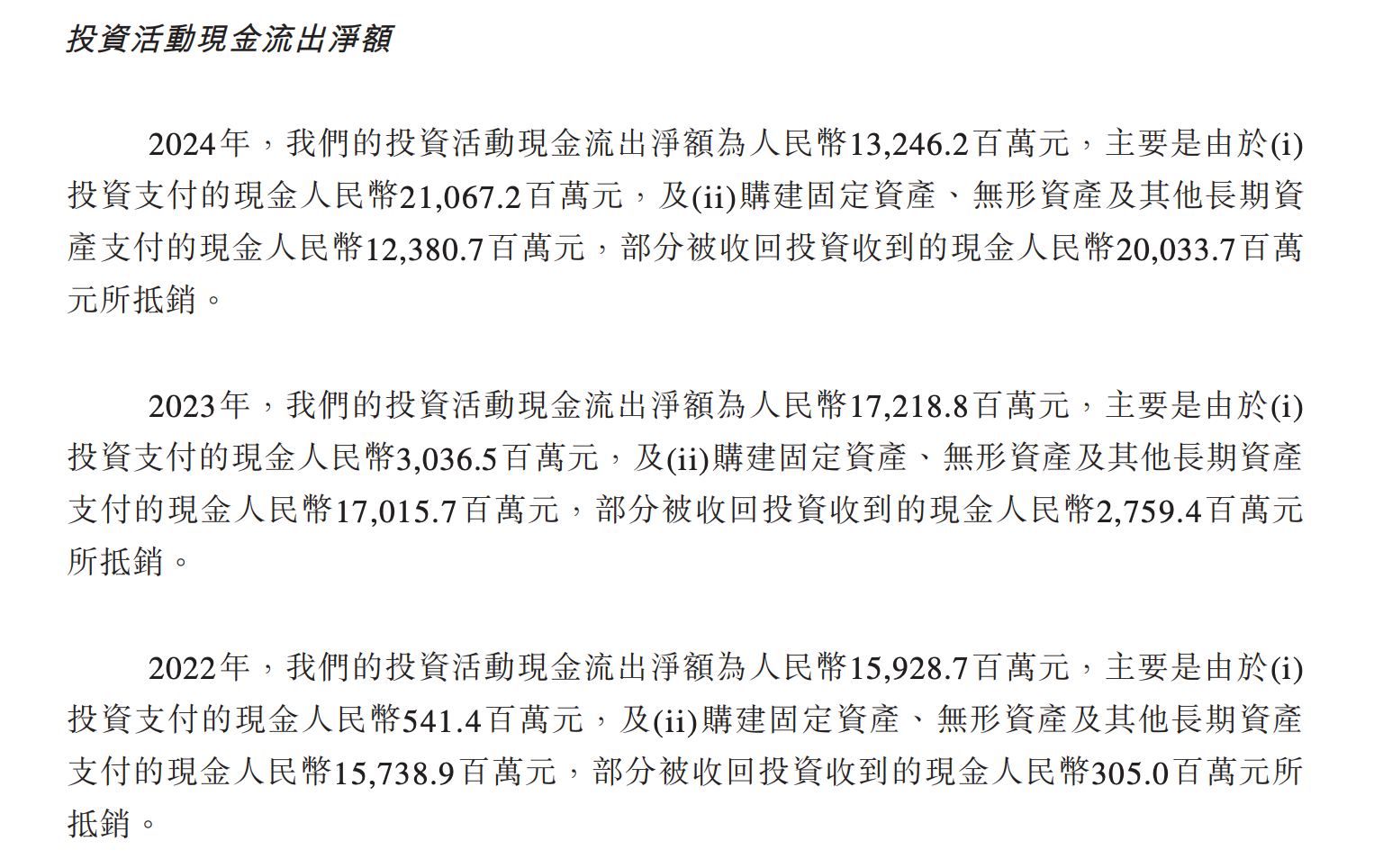

2024年,在豬價回升後,牧原股份的經營現金流淨額為375億,按年大增280%,但投資活動持續大額淨流出,「現金及現金等價物」持續減少。

2022年、2023年、2024年,牧原股份投資活動現金流出淨額為159億、172億、135億,累計達466億。這些投資裏,一部分用來做現金投資,一部分用來購買固定資產、無形及其他長期資產,即用來擴張。

這其中,現金投資的錢,越投越大。2022年淨流出的159億裏,只有5.4億拿去做新現金投資,同時收回了3億的舊現金投資。2023年的172億裏,有30億拿去做新現金投資,同時收回了27億舊現金投資。到了2024年,鳳凰網財經《IPO觀察哨》注意到,淨流出雖為132億,但投出去做新現金投資的數額高達210.6億,好在當年收回了200億的舊現金投資,才讓流出的金額變少。

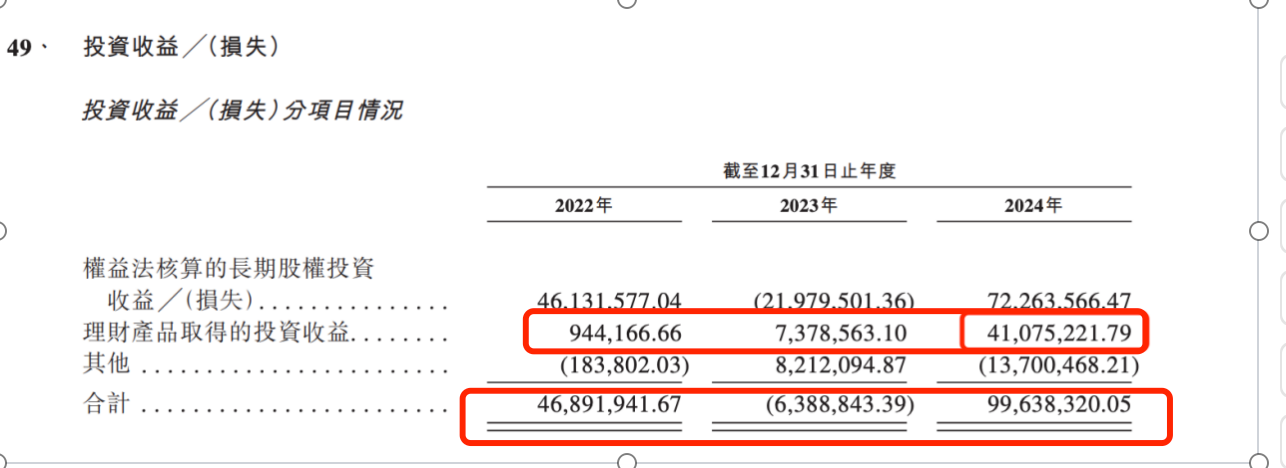

如此高的現金投資,收益卻不如想象的高。2022年、2023年、2024年其投資收益總計為468 9萬、-638 9萬、996 4萬,其中理財產品收益分別為94萬、738萬、4108萬。

尤其是2024年,用200億回收資金來衝抵210億的新投資,手法像是在「換倉」,如果這是優化資產組合,無可厚非,不過如果實際為一種緩解現金流壓力的方式,則值得警惕。

另一方面,用來擴張的錢,2024年數額雖稍有縮小,但投入依舊高企。2022年、2023年、2024年投入分別為157億、170億、123億。

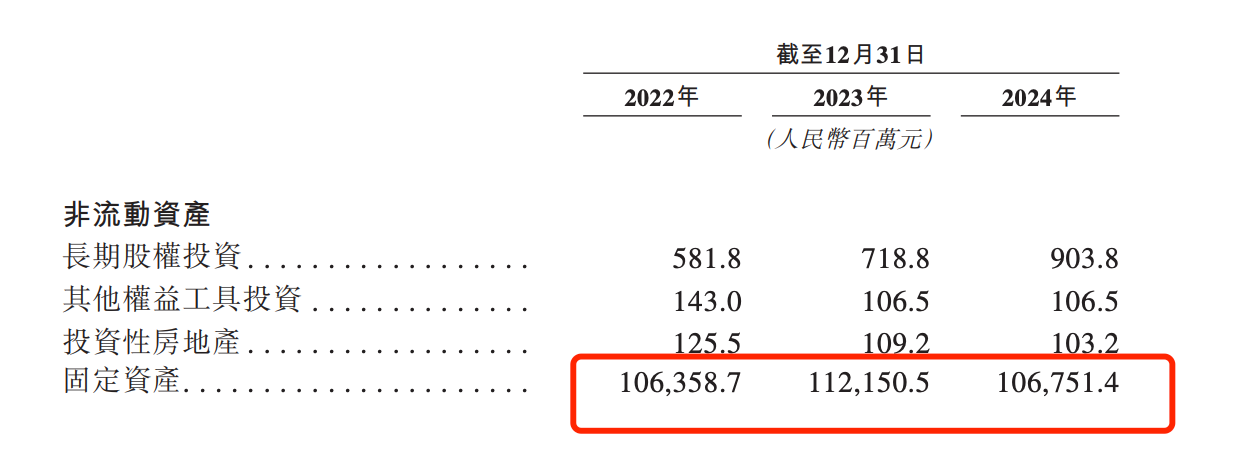

每年都保持在百億級別的固定資產投入,讓牧原股份的固定資產近年持續暴漲。2017年,其固定資產為106億元,到了2020年年末,固定資產已經上漲到585.3億元。而在2022年、2023年、2024年,固定資產分別為106 4億、1121億、1068億。

換句話說,牧原股份賣豬賺的錢,除一部分用來投資,其餘大部分用來修「豬圈」了。7年固定資產累計增長了907%,被網友調侃「豬圈比豬還貴」。

這樣的「高投入」下,牧原股份一直在瘋狂借錢。

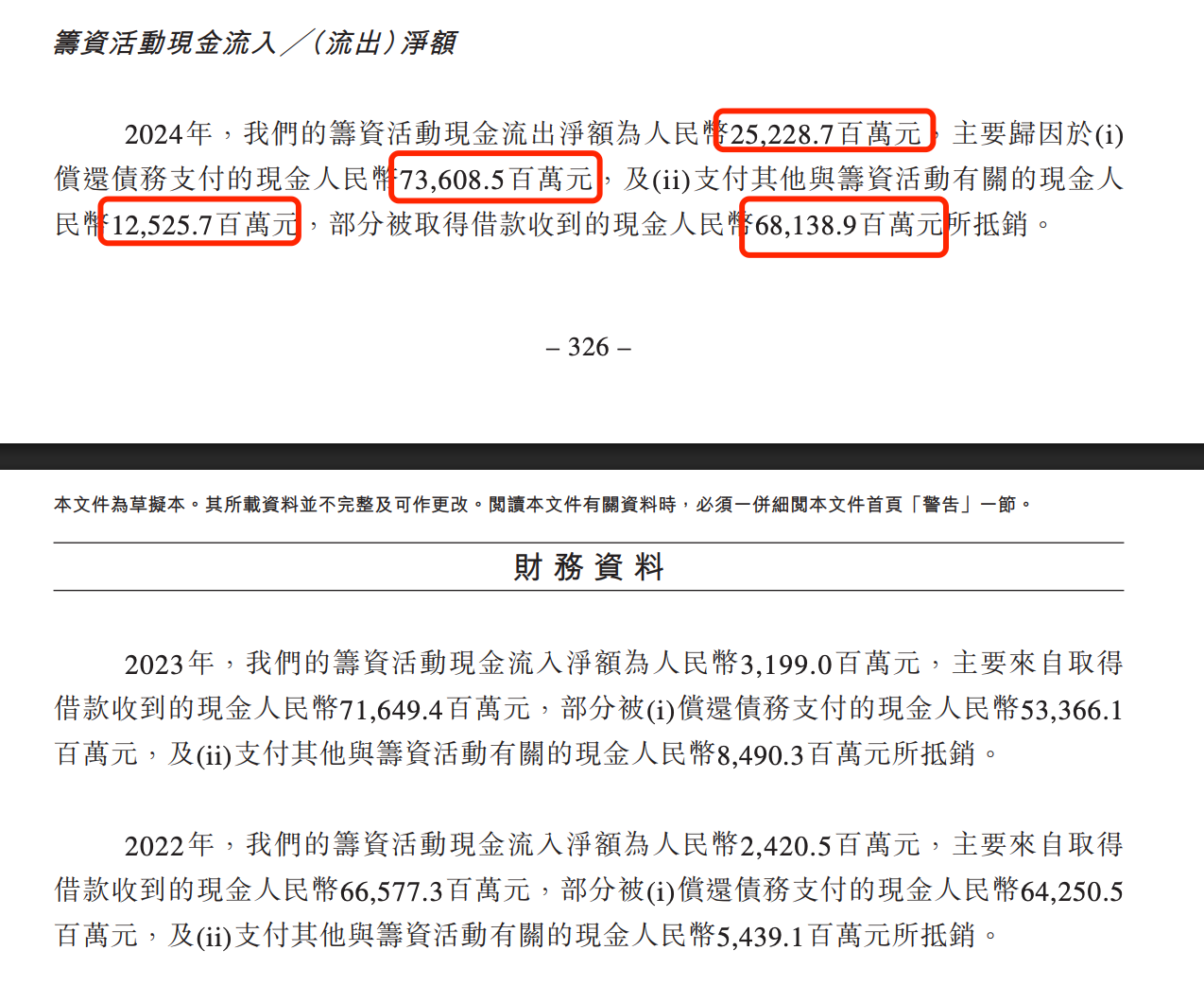

一直到2024年,籌資活動現金流從「流入」變成了「流出」,看起來在償債,但事實上又借了不少新錢。

根據招股書,其2024年籌資活動的現金淨流出為252.29億元,這其中償還了736億現金負債,並取得了現金借款681億元。2023年籌資活動現金淨流入32億元,這其中償還了534億元,取得借款716億元。2022年,籌資活動現金淨流入24億元,償還債務6 42億元,取得借款665億元。

每年進行大規模的借款和還債,牧原股份債務滾動的趨勢明顯。

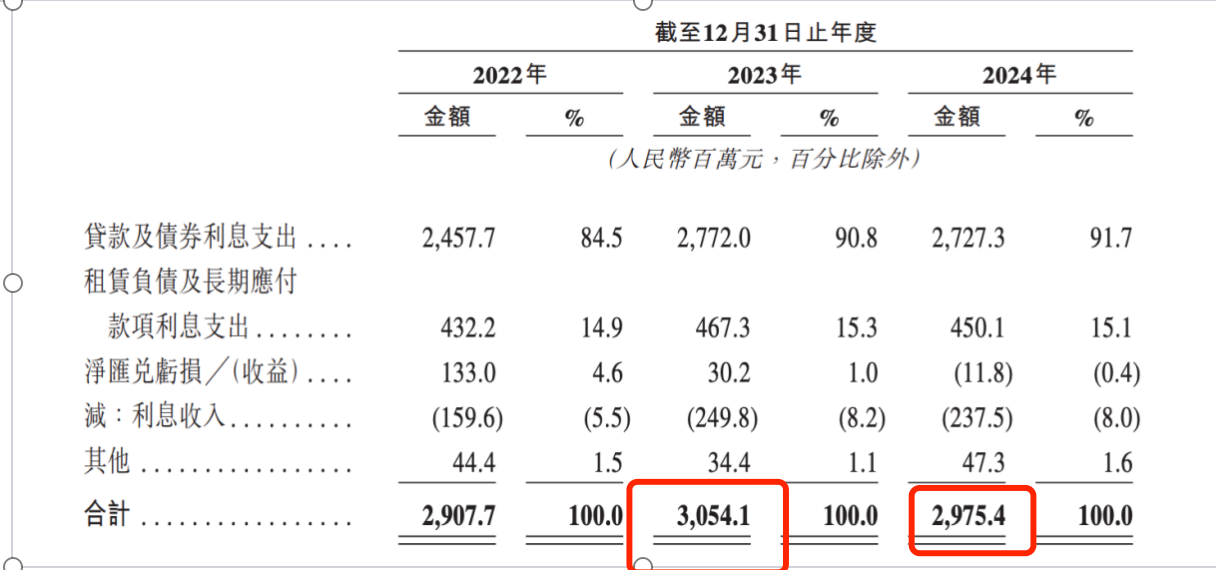

這也是外界對牧原股份財務數據有所警惕的原因。一面獲得高昂的收益,另一面卻有高額的負債,得還高額的利息。根據招股書,2024年的利息支出就有29.75億,佔總收入的2.2%,佔當年淨利潤的15.7%。而在2023年,牧原股份的利息支出達30億,是當年淨虧損額的72%。

此外,根據wind數據統計,牧原股份在2014年A股上市以來,累計募資1124億元,其中包含定向增發、優先股、可轉債等的直接孖展達442億,包含短期借款和長期借款的間接孖展,達682億。而在派息上,累計派息216億元。

04 千億債務纏身,「河南首富」赴港尋金

在千億債務之上,牧原股份創造出了一個河南首富。

1992 年,河南農業大學畜牧專業畢業生秦英林放棄體制內工作,與妻子錢瑛以800 元作為啓動資金,回到內鄉縣馬山口鎮創辦養豬場,初期僅購入22 頭豬仔。誰也未曾料到,30 餘年後,這對夫妻將小養殖場發展為了一個全球最大生豬養殖企業。

憑藉牧原股份的成功,秦英林夫婦連續多年穩居「河南首富」。根據2025年胡潤全球富豪榜,秦英林夫婦以1300億元人民幣財富位列全球第118名。

帶着千億債務,秦英林夫婦勇闖港股。

對於本次港股上市的募集資金用途,牧原股份的回答是,一是將用於拓展全球商業版圖;二是將用於研發投入;三是將用於補充營運資金及其他一般用途。

在招股書中,牧原股份也提到,公司於2024年 與BAF越南農業有限公司達成戰略合作,為其提供豬舍設計、生物安全管理等服務,這是其全球出海的第一步。

由此看來,目前東南亞佈局尚處技術輸出階段,這種與當地公司合作的輕資產模式收入有限,且需應對地緣政治、文化差異等風險,短期難解債務壓力。

更客觀的現實是,目前是豬價回升窗口期,選擇此時赴港,牧原股份有機會打出一套組合拳——若能用募來的資金置換短期借款,僅利息一年就能省下20多億。

對於牧原股份的資金使用情況,資本市場疑慮未消。牧原股份的港股闖關,頗具雙面性。樂觀點來看,豬價進入上升通道,募資成功還掉債務,即可輕裝上陣;但悲觀來看,債務驅動擴張的模式下,是否為了借新還舊?需警惕債務循環。

此外,值得注意的是,截至目前,愛企查等App顯示,牧原股份目前涉及司法案件248起,包括建設工程、買賣及勞動合同糾紛等。今年最受關注的一起,河南養殖戶起訴牧原股份向其銷售的149頭攜帶病毒的懷孕母豬,導致3000餘頭生豬死亡,相關訴訟仍在進行。

此外,其子公司牧原肉食品有限公司曾發生員工猝死事件,兩審均未獲工傷認定,也曾引發輿論風波。彼時牧原股份的「豬文化」引發了爭議:為了喚起員工的奉獻精神,牧原集團在內部大力推崇《拜豬文》,含「像豬一樣,少算計,多奉獻」字句。

財務質疑陰雲難散。養豬本質是賺慢錢的行業,但當「慢錢」遇上「快債」,牧原股份的挑戰還不少。