貨幣基金收益率越來越來低了。

周五,餘額寶的7日年化收益率為1.18%,端午節前的5月29日甚至下行至1.165%,創成立(2013年5月30日)以來歷史新低。

(本文內容均為客觀數據信息羅列,不構成任何投資建議)

簡單拉一下目前市場規模前15的貨幣基金產品最新收益率,與一年前相比普遍降低30-50點子。

鑑於貨幣基金主要投資於短期貨幣市場工具,如同業存單、銀行間拆借、短期企業債等,這些資產的收益率直接與市場利率掛鉤,將更快反映出降息的影響。

面對前所未有的陌生低利率時代,一年期存款利息已率先跌破1%,如今貨幣基金收益率也不斷下滑,160萬億的天量居民存款將何去何從?

光大理財6月6日發布的《中國資產管理市場(2024-2025)》(下稱《報告》),或許能給我們一些啓示。

1

光大理財:居民金孖展產佔比創新高

《報告》分析了近幾年居民資產配置行為的變化,指出:

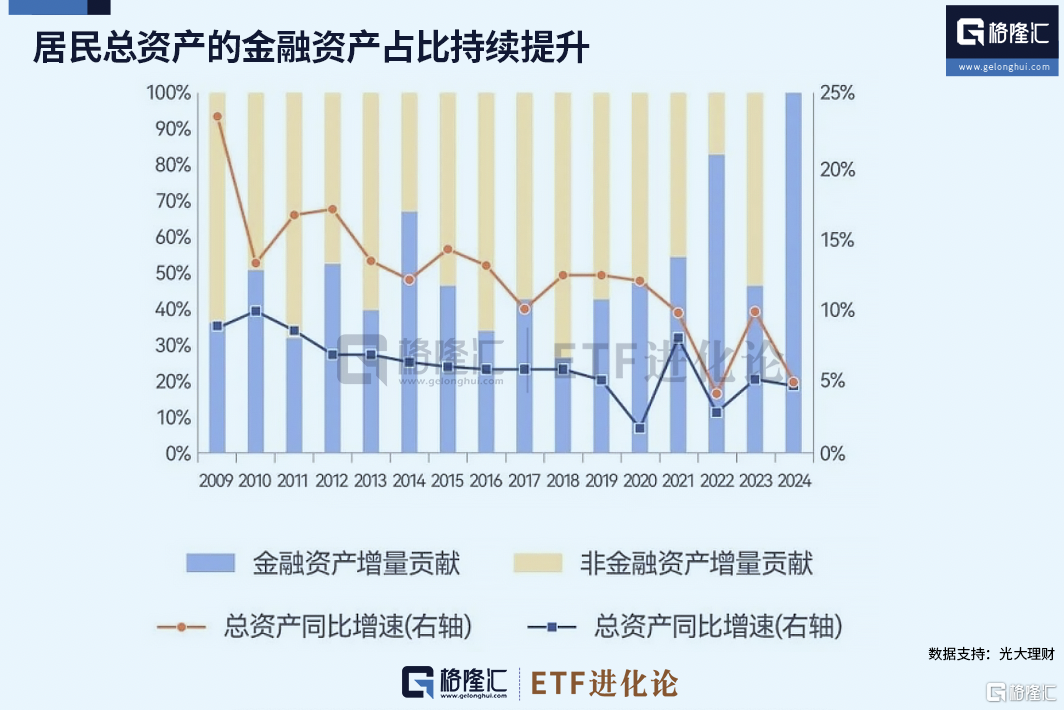

長期以來中國居民資產增長主要來自房地產等非金孖展產的增長,但2018年開始金孖展產貢獻比例持續提升;隨着居民收入不斷積累、無風險收益率下行,預計更多居民資金將進入資本市場以追求保值增值。

數據顯示,在中國居民的資產結構中,2018年開始金孖展產貢獻比例持續提升,2021年達到54.6%,貢獻超過非金孖展產,2024年進一步提升至104%(非金孖展產貢獻為負),為2005年來首次超過100%。

2024年,居民資產中金孖展產佔比達到最高點47.6%,較2018年累計提升6.3個百分點。

同時指出,中國居民的高風險金孖展產配置比例較低,2024年中國居民金孖展產中定期存款佔比為33.6%,明顯高於美國、日本。

從海外經驗來看,隨着利率中樞下移,居民風險偏好通常傾向於上行。

「結合國際經驗和中國實際,特別是考慮過去五年我國居民增配金孖展產中樞上移,以及結構上居民配置現金存款等低風險產品過去三年的增速回落,而股票、資管產品等更高風險產品增速持續上行的跡象,在當前利率下行背景下,我們認為我國居民金孖展產配置意願,特別是風險資產配置意願可能趨勢性提升。」《報告》稱。

2

居民存款流向股市、理財?

從4月的社融數據和公募基金數據來看,居民存款的確有流向股市、理財產品等尋求更高收益的趨勢。

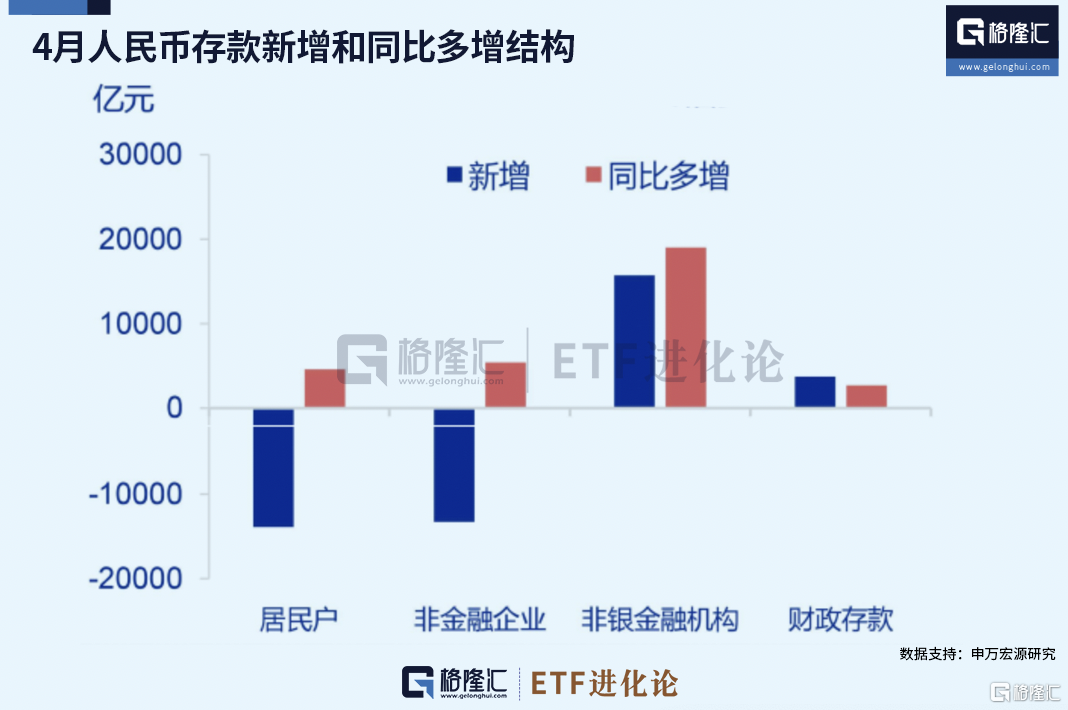

央行數據顯示,4月人民幣存款餘額按月減少4400億元,按年大幅少減3.48萬億元,其中企業存款與居民存款按年分別少減5428億元、4600億元。

同期非銀機構存款按年大幅多增1.9萬億元,可能意味着貨幣基金等理財產品配置同業存款的動力有所增強。

中基協4月數據的確佐證這一點。

貨幣基金4月規模為13.99萬億元,單月飆增6648.39億元,是公募4月規模增長的主要動力,單月增量佔總規模增長的74%。

貨幣寬鬆似乎已在重塑中國金融格局。

進入二季度以來,理財規模不斷創下新高,5月已經突破了31萬億元大關,其中規模增長最多的主要是短期限產品,「存款替代」的效應開始體現。

中金團隊預計,未來貨幣市場利率會迎來一波明顯的補降,邊際上看,貨幣市場利率的補降會利空貨幣市場基金,使得貨幣市場基金規模的增長放緩甚至可能出現減少。

正如中信證券在《見證歷史》一文中所言:

利率下行的大勢所趨下,告別「利息依賴」,是每個人需要做出的積極應對。

文章提及兩點改變:

一是學會擁抱波動、承擔風險;二是打開多元資產配置視野:存款式理財已逐漸被多元化資產配置所替代。

無可否認的一點是,中國居民的理財過於依賴存款利息了。

東吳證券首席經濟學家蘆哲從國際視角分析中國消費率偏低的現象時發現,與38個國家相比,我國居民可支配收入佔GDP的比重處於合理水平,但財產淨收入低於平均水平。

其指出,中國居民的財產性收入形式較為單一,主要依賴存款利息,國內財產淨收入中有80%來源於利息,僅有10%來自企業派息。

相比之下,其他38個國家的平均派息佔比達到55%。這也是近期我國持續強調高股息率、企業派息率等關鍵指標的原因。

3

中日韓「特估」是大勢所趨?

很神奇的一點是,儘管各自國情各不相同,但中日韓同時掀起股市改革浪潮,目標都在於提升估值,即俗稱「xxx特估」。

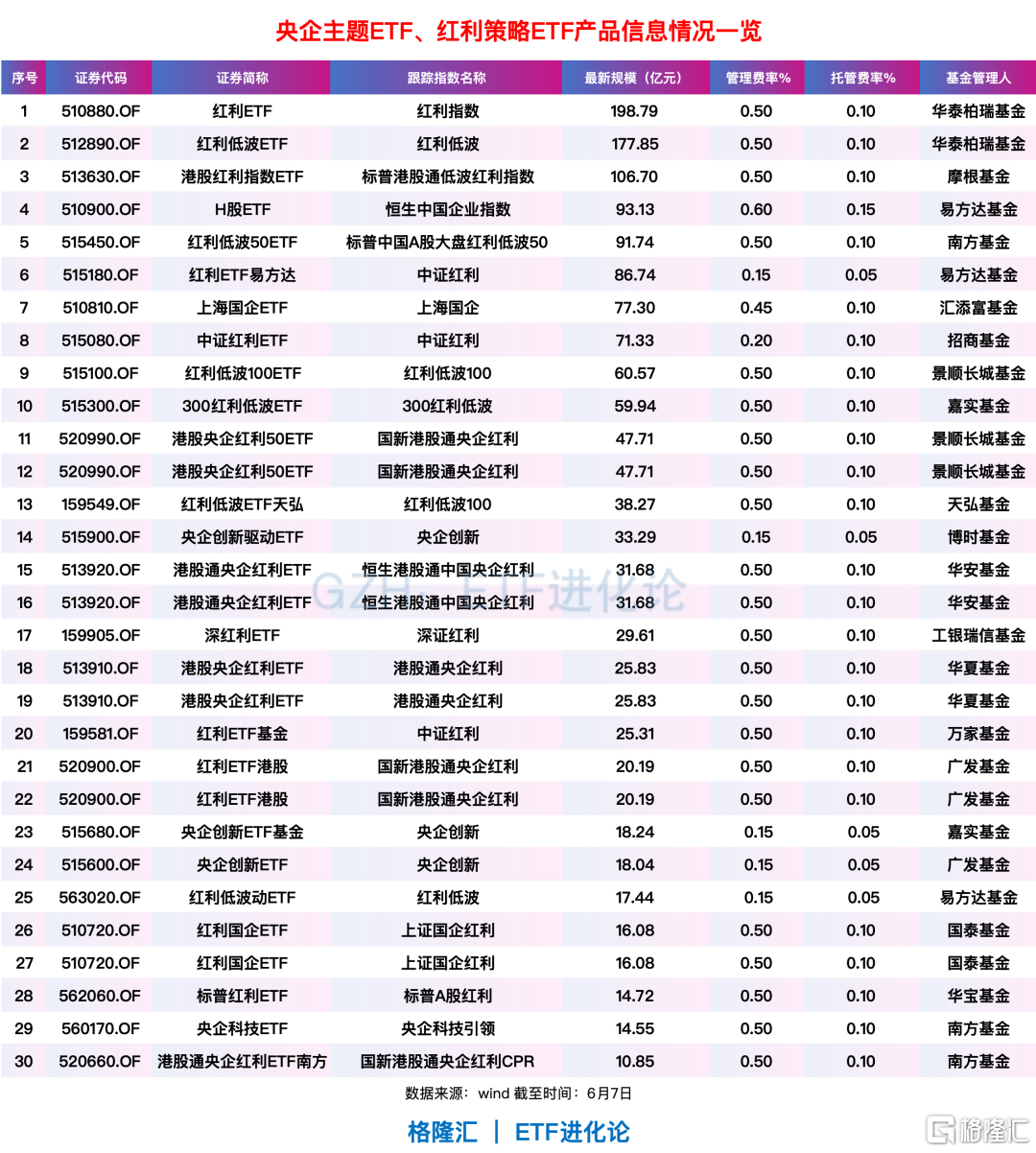

目前A股與「中特估」相關的ETF產品主要是央企主題ETF、紅利策略ETF等,規模10億以上的共有30只ETF,過百億的分別是華泰柏瑞紅利ETF、華泰柏瑞紅利低波ETF和摩根港股紅利指數ETF。

瑞銀認為,對中日韓來說,考慮到人口老齡化、高散戶參與率和相對較低的企業股本回報率,推高股票估值符合公衆和政府的利益。

瑞銀表示投資者應關注各國優質公司的投資機會,特別是那些已經開始實施資本回報計劃的公司,潛在上升空間大約在10%—30%之間。

還是重複了很多次的觀點:在前所未有的低利率時代,疊加人口新周期,資金涌入風險資產邏輯上是成立的,明眼人都能看出,政策前所未有地重視股市。

此時,選擇在哪個方向下注就很關鍵了。

借用中信證券一句話與諸君共勉:

在知行合一的投資領域,視野和認知纔是決定財富增長的核心上層建築。