炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

2025上半年收官之月,中國新能源車市爆發新一輪價格戰,比亞迪打頭,主流車企集體開啓「以價換量」模式。

比亞迪宣佈啓動「百億補貼618」活動後,吉利銀河推出「百萬福利」,奇瑞攜四大品牌發起「百億廠補」,零跑汽車也一口價將C16增程版降價3.7萬元。

從行業格局來看,這場以「618購車優惠」為標籤的競爭,本質是行業深度洗牌的集中體現,就像一場殘酷的「高壓測試」,淘汰落後產能,催生真正具備全球競爭力的企業。

這個夏天,恰是產業從「量變」到「質變」的關鍵轉折點。四大趨勢揭示了新能源汽車行業的生態升維之路。

趨勢一:清庫存、忙下鄉,從價格戰到價值戰的拐點

當前,新能源汽車市場越來越「擁擠」。

一方面,價格戰背後,是產能過剩、技術迭代倒逼車企清庫存。

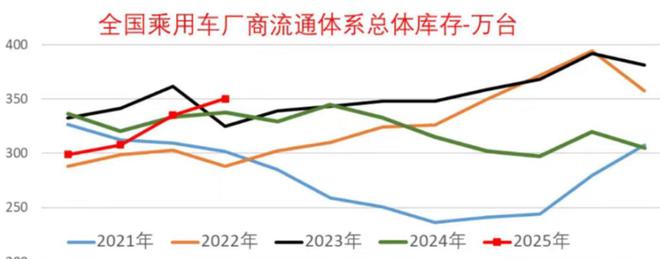

隨着車企密集上新,競爭加劇,庫存問題日益凸顯。乘聯分會祕書長崔東樹近期發文表示,2025年4月末,行業乘用車整體庫存攀升至350萬輛,創下自2023年12月以來的最高點。

圖源:崔東樹微信公衆號

圖源:崔東樹微信公衆號在此基礎上,二季度後,小米YU7發布定檔,零跑B01盲訂開啓,蔚來上市2025款「5566」車型,都迫使車企加速清理老款庫存,為新品上市騰挪市場空間。此外,新能源汽車購置稅減免政策雖延續至2027年,但2026年將減半徵收,這一預期也促使車企提前衝刺。

另一方面,類似當年家電產能過剩時的「下鄉」策略,車企逐漸卷向下沉市場。

6月3日,工信部、國家發改委、農業農村部、商務部、國家能源局發布通知,組織開展2025年新能源汽車下鄉活動,並公布新能源汽車下鄉活動車型目錄。而今年活動車型較2024年增加了25款車型,特別是增加了特斯拉Model Y和Model 3兩款車型。政策鼓勵各類市場主體定製「購車優惠+用能支持+服務保障」一體化促銷方案。

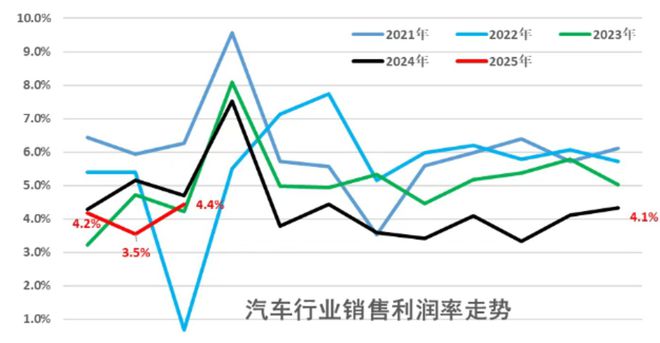

不管是價格戰還是「下鄉」,都反映作為新能源車消費主力的高線城市已經是充分競爭狀態。從數據來看,汽車行業銷售利潤率目前正處於2023年以來的低位。

圖源:崔東樹微信公衆號

圖源:崔東樹微信公衆號關鍵問題在於,即使有《關於維護公平競爭秩序 促進行業健康發展的倡議》的政策干預,車市的競爭烈度不會降低。

從產業周期來看,淘汰賽啱啱進入高潮。正如小鵬汽車董事長何小鵬5月28日所說:「目前車市的競爭還不算激烈。在下一個5年中的某一年競爭會更激烈。」

本輪價格戰是新能源汽車產業邁向成熟期的必經陣痛。它像一場「高壓測試」,既淘汰落後產能,也倒逼企業構建核心技術壁壘。

最終,中國車市將形成類似智能手機行業的穩固格局,即少數巨頭主導基礎市場,創新品牌在細分領域綻放。而尾部企業因現金流斷裂加速出清,預計今明兩年會有更多車企退出市場。

在這樣的大背景下,新能源汽車行業不能不卷價格,但也不能只卷價格。市場競爭維度應轉向可持續性的綜合能力比拼,現金流管理能力、供應鏈韌性以及技術創新效率等將成為更關鍵的生存指標。

趨勢二:淘汰賽下半場,車企體系化能力重構

2025年的車市充分揭示了,新能源汽車行業「強者恒強、弱者退場」的殘酷分化格局。

這種分化的本質是行業競爭邏輯的重構,從銷量規模比拼升級為「效率為王」的綜合實力較量,倒逼全產業鏈開啓組織變革。

2025年下半年,車企將從單點突破轉向集團內部更緊密的體系化作戰,構建「降本-提效-增利」的閉環。

盈利拐點的目標見證了新勢力走向成熟。上半年,小米汽車、蔚來、小鵬紛紛公布盈利目標。其中,作為長期以來的新勢力虧損大戶,蔚來汽車四季度盈利的計劃下,包含了深化樂道、螢火蟲等子品牌與主品牌的融合,形成專業化模塊,實現資源高效配置。

除了降本增效,更重要的是組織力對決,加速關鍵技術的突破。比如,蔚來、小米紛紛聚焦自研芯片,通過核心技術自主可控構建護城河。

這反映出競爭維度升級迫使車企對供應鏈的態度轉變。過去「拼產品、拼交付」的粗放模式讓位於「組織力」比拼,如何打造敏捷研發體系、構建柔性供應鏈、實現跨部門協同,成為決勝下半場的核心能力。

總之,新能源汽車行業正經歷根本性範式轉移。在完成從0到1的粗放式增長後,產業競爭已從「銷量規模賽跑」全面轉向「生態體系博弈」。

這一轉變本質上是應對新競爭形勢和產業升級趨勢的必然。

一方面,當行業集中度突破臨界點,技術迭代、成本管控與規模效應將形成「飛輪效應」,加速市場出清。車企必須從組織架構僵化進化為敏捷型研發平台,通過資源整合、架構精簡實現降本增效、研發突破。

另一方面,智能化變革持續推進。自動駕駛、車路協同等技術突破要求企業從硬件製造商向移動出行服務商蛻變。

趨勢三:智駕祛魅,「安全平權」定勝負

車企從「單點突破」轉向「體系化生態作戰」,一個關鍵驅動因素就是,智能化引發了產業變革。

首先,技術路線迭代,對車企研發體系要求更高。

新勢力不再「摸着特斯拉過河」,邁入智駕技術的「無人區」。小鵬「世界基座模型」通過雲端超大規模訓練與車端知識蒸餾,構建數據閉環。理想汽車則完成了三次技術路線切換,最終押注VLA模型。

這標誌着,輔助駕駛技術正邁入AI驅動的新紀元。從規則算法到「端到端」架構,再到VLM/VLA多模態大模型,技術躍遷催生全新競爭格局。

其次,安全成為關鍵戰場。

上半年,安徽小米SU7事故如同一盆冷水,澆滅了車企的「智駕狂熱」。工信部隨即要求車企明確功能邊界、禁用「自動駕駛」等誤導性話術,一場行業級「去泡沫化」運動席捲而來。

監管降溫後,車企主動修正過度宣傳,轉而聚焦工程化能力對AI不確定性的兜底。行業共識已然清晰,在L3/L4法規尚待完善的背景下,「安全平權」成為破局關鍵。誰能以更低成本實現更高安全性,誰就能在下一輪淘汰賽中佔據先機。

汽車智能化的價值躍遷,從技術競賽到商業化落地,最終又迴歸技術的本質,安全可靠。

第三,生態博弈定義終局形態。

智能駕駛競賽正外溢至更廣闊的具身智能領域。上海車展上,奇瑞、廣汽、小鵬均展示人形機器人產品,揭示技術底座的打通邏輯。

未來,車企的生存法則,將從硬件製造升級為「車+X」多元智能生態的構建,這要求企業具備三大能力:敏捷型研發平台、跨場景數據閉環、以及用戶需求洞察的生態化服務能力。

這一轉型實質是中國車企向「科技巨頭」的進化論。當硬件利潤被技術紅利與生態收益重構,中國汽車產業正以「智能終端+數據主權+生態入口」的複合優勢,重塑全球產業競爭格局。

趨勢四:技術紅利下,中國車企重塑全球產業價值鏈

當國內車市競爭白熱化,全球化突圍已成為決定車企生存質量的戰略分水嶺。技術降本與自動駕駛是「活下來」的入場券,而生態化出海能力將定義「活得好」的競爭上限。

面對歐盟反補貼稅等政策壓力,中國車企正通過在新能源領域的技術優勢,實現反向合資重構全球分工。比如,零跑與Stellantis成立合資公司;蔚來聯手菲亞特;極氪汽車以「歐洲戰略」直指2030年成為西歐電動車領導品牌;小鵬汽車在歐洲建立三大研發中心。

在海外實現本土化的好處多多。一是可以通過技術授權、供應鏈合作,將關稅風險轉化為合作籌碼;二是在歐洲建立研發中心,可以實現「本土需求洞察-中國技術響應」的閉環,破解海外消費者對電動車的「體驗焦慮」。

無論如何,這些變化說明,中國新能源汽車的全球化敘事,已從「產能輸出」進化為「研發協同」。這一轉變的深層邏輯,是技術紅利的全球再分配。

對於中國車企而言,這不僅是商業版圖的擴張,更是以「具身智能終端」為載體,重塑全球產業價值鏈的歷史性機遇。

比亞迪2025年4月單月銷量在歐洲28國首次超越特斯拉,則成為一個關鍵拐點。現在比亞迪官網那句「新能源汽車世界冠軍」,更有說服力地印證着中國企業全球競爭力的轉變。

2025年,車企們淘汰、整合與全球化突圍背後,是中國汽車產業由大到強的蛻變之路。

結語

2025年是中國新能源汽車行業從 「量變」到「質變」 的關鍵轉折點。前五個月的價格混戰與業績分化,已清晰勾勒出行業新生態的輪廓,即效率競爭替代規模競賽,技術創新成為生存底線。

面對下半年更加嚴峻的挑戰,企業需要把握兩大核心。

一方面是短期生存策略,車企要通過降價拉動銷量,形成規模經濟,這不併只是「薄利多銷」,更要拉高毛利率,因此十分考驗車企成本管理和技術創新效率。

另一方面是長期競爭力構建,智能化與全球化將成為破局關鍵,前者創造差異化價值,後者打開增量空間。

此外,政策制定者也十分關注行業痛點,不斷完善新能源車險定價機制,加快動力電池回收體系建設,通過政策引導避免惡性價格戰。這些事件都傳遞出新興行業即將邁進成熟期的信號。

這場殘酷而必要的行業洗牌後,生存下來的企業將更加強大,推動中國從「汽車大國」邁向 「汽車強國」。