(轉自:行業偵查員)

一圖勝千言,近期有哪些有趣的財經圖表?讓我們一睹為快:

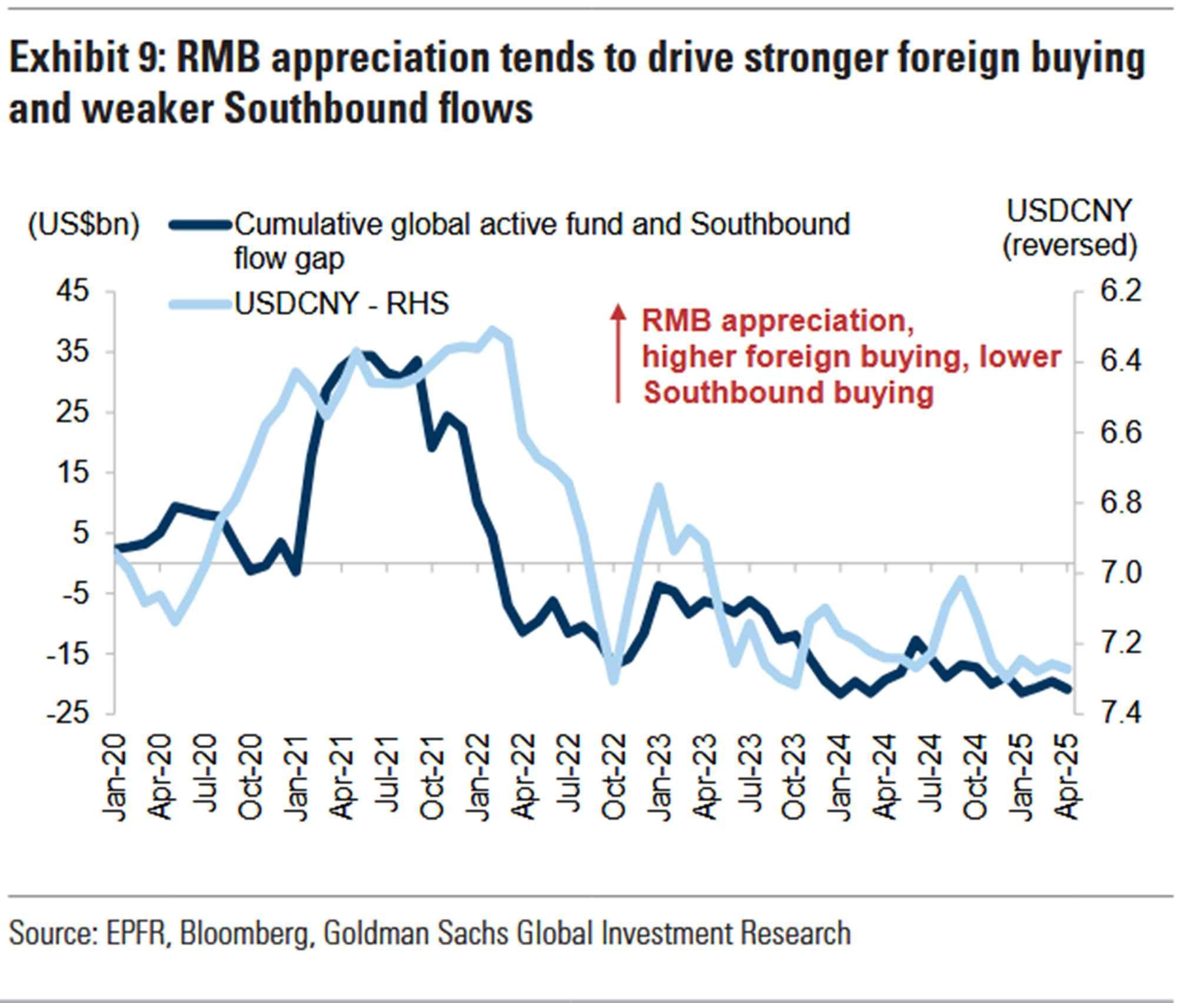

首先來看中國相關的圖表。高盛積極看多中國股市,給出瞭如下三方面理由,均和人民幣升值相關:一是歷史上人民幣匯率與A股表現呈正相關,人民幣近期一直處於升值通道,有助於吸引外資流入中國股市;

二是人民幣升值可帶來以美元計價資產的匯兌收益,提升企業盈利預期;

三是人民幣升值通常伴隨外資加倉。

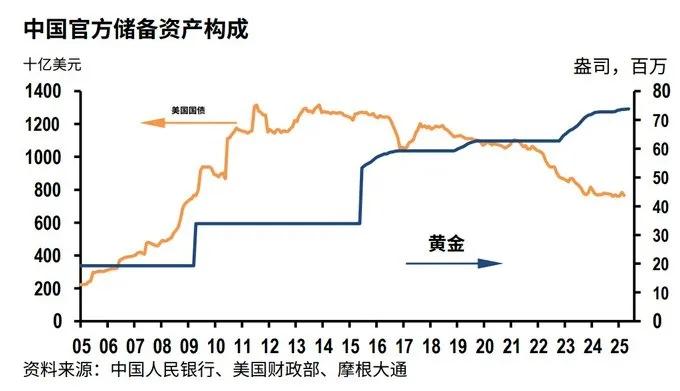

近二十年來,中國一直在增持黃金作為官方儲備;對美債的配置自2013年附近到達頂峯,此後緩慢下滑。

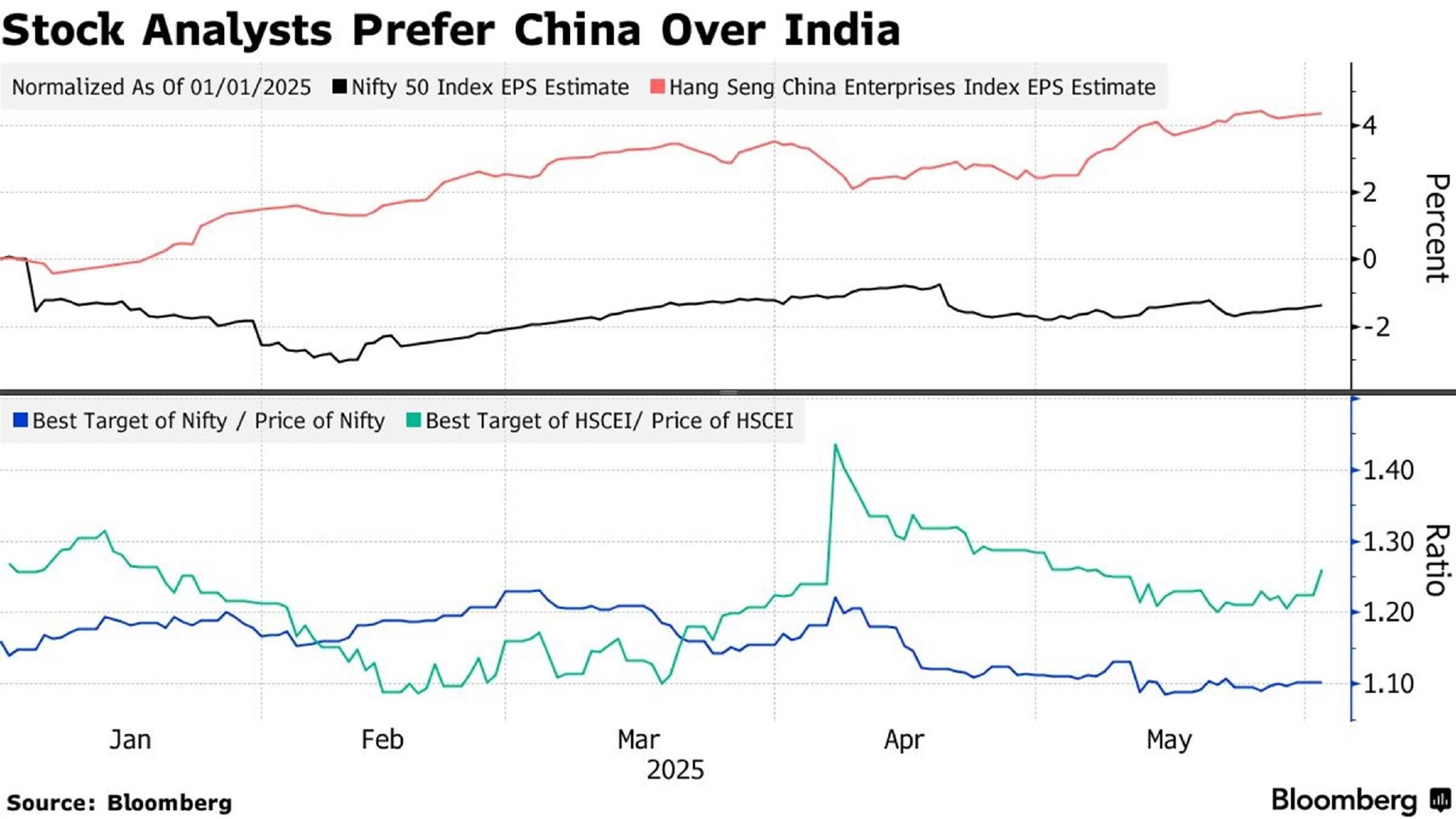

分析師對中國股市的預期回報明顯優於印度。數據顯示,恒生中國企業指數未來12個月的平均預期回報超過25%,為印度Nifty 50指數的兩倍以上。關鍵在於盈利預期分化:恒生中國企業指數的未來12個月EPS預期年內已上調4.4%;而印度公司則遭遇盈利下調。

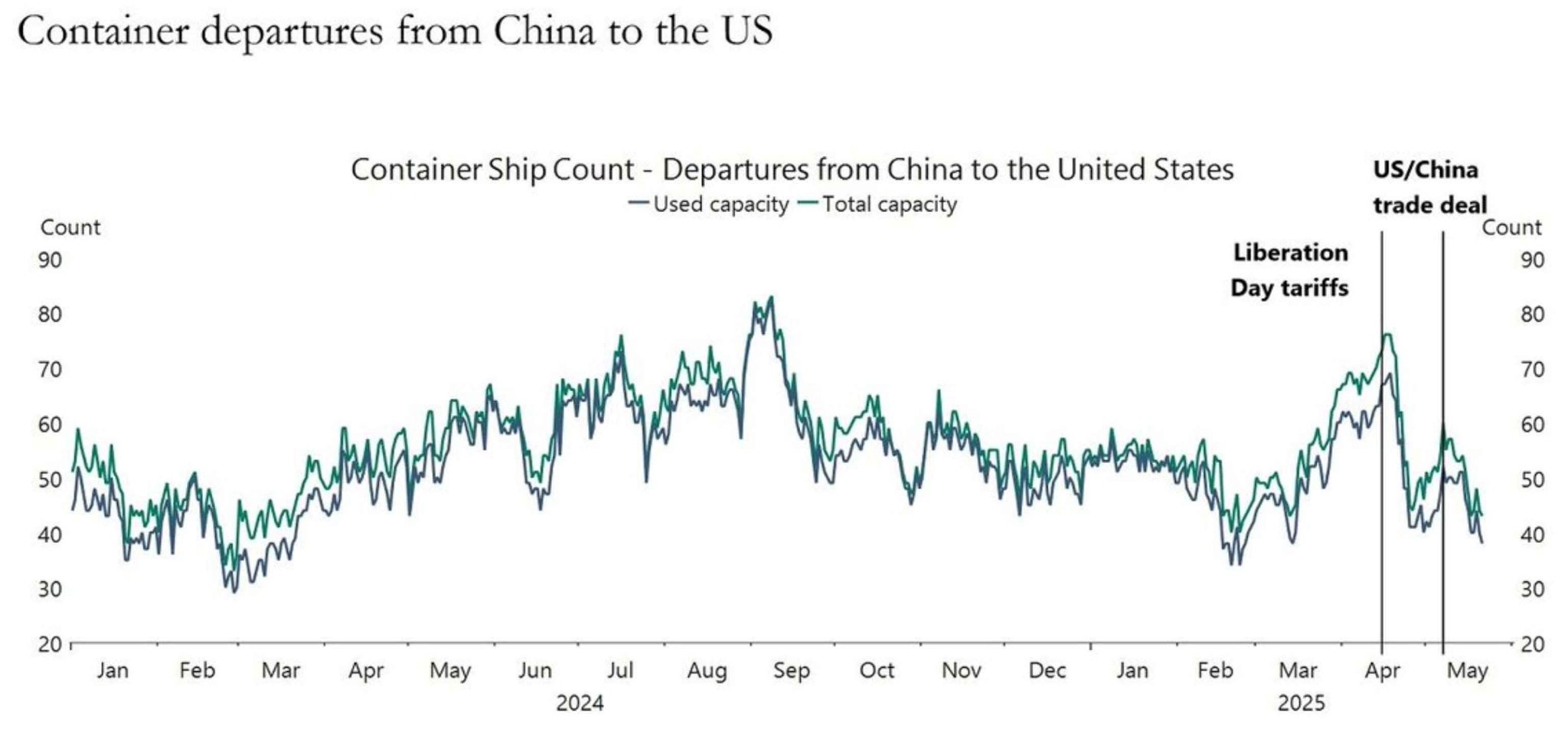

中美貿易協議已達成兩周,但中國對美集裝箱運輸量尚未明顯回升。目前美國仍對中國徵收30%的關稅,持續抑制雙邊貿易動能。

接下來再看歐美股市相關圖表:

美股散戶購買7巨頭的金額(10日平均),佔散戶總買入金額的比例降至12%,為2022年以來的最低水平。說明散戶投資者對大型科技公司的追捧正在降溫。

華爾街各大投行對2025年底標普500指數的預測天差地別。最樂觀的富國銀行預測標普500年底能漲到7000點,最悲觀的滙豐銀行預計只有5600點。

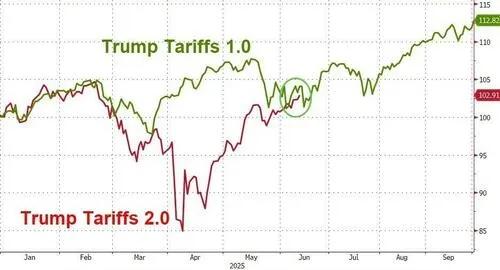

神同步?對比特朗普兩屆內標普500走勢,目前特朗普2.0追上了1.0

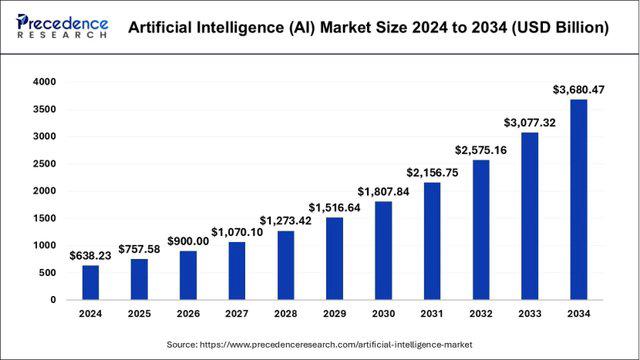

據估計,全球AI產品和服務市場將從2024年的6380億美元,飆升至2034年末的3.7萬億美元,未來十年平均複合增長率20%。AI基建股和應用股會誕生一批大贏家。

最後再來看看其它圖表:

科技巨頭髮行企業債比美國國債更有信譽?截至2025年5月,微軟30年期債券與同期限美國國債的收益率利差已收窄至歷史最低,幾乎趨近於零。在當前對美國財政可持續性日益擔憂的背景下,部分投資者將優質企業(如微軟)債券,視為比美國國債更具確定性的長期資產。

黃金超越歐元,成為全球第二大重要的儲備資產,在各國央行外匯儲備總額中的比例增加至20%。

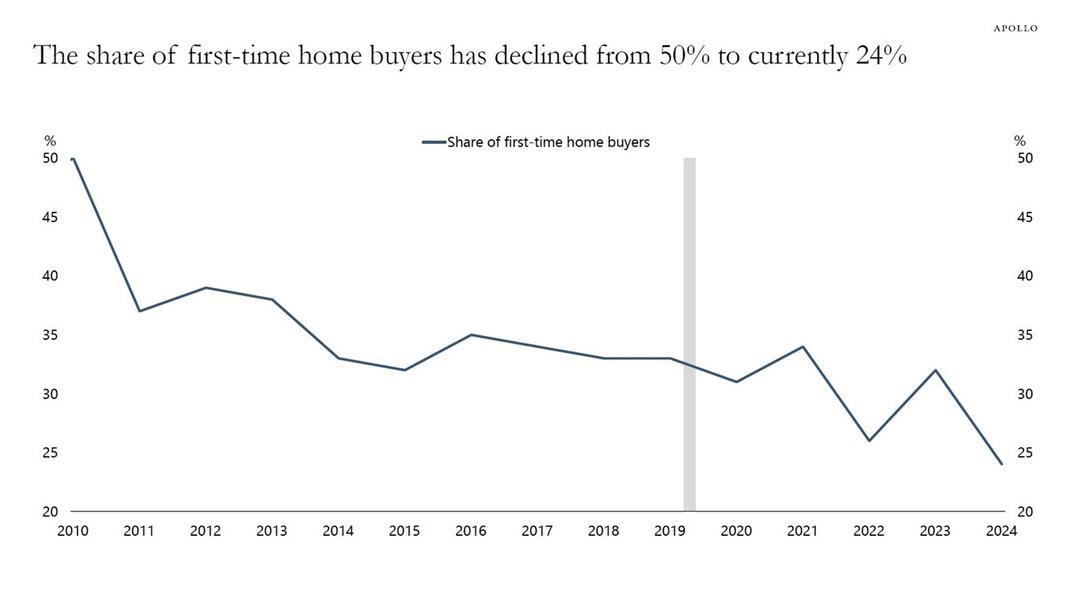

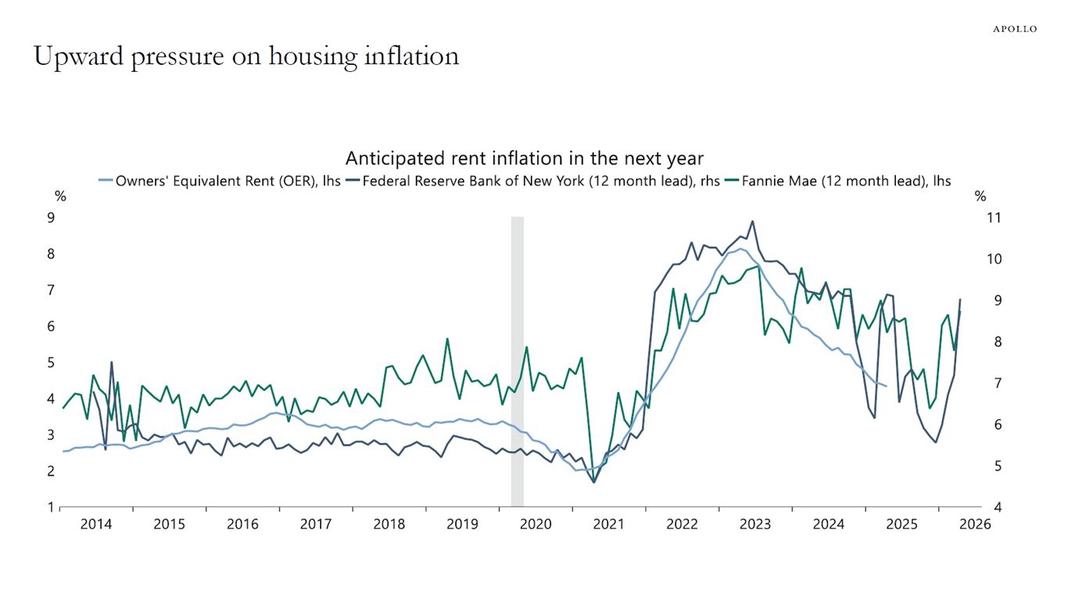

美國抵押貸款利率接近7%,且房價達到歷史最高水平,大大降低了可負擔性。首次購房者佔所有房屋買家的比例已從2010 年的 50%,下降到如今的 24%。

由於買不起房的人越來越多,這些人會選擇租房居住,對租金施加了上行壓力,這對住房通脹來說是一個問題。

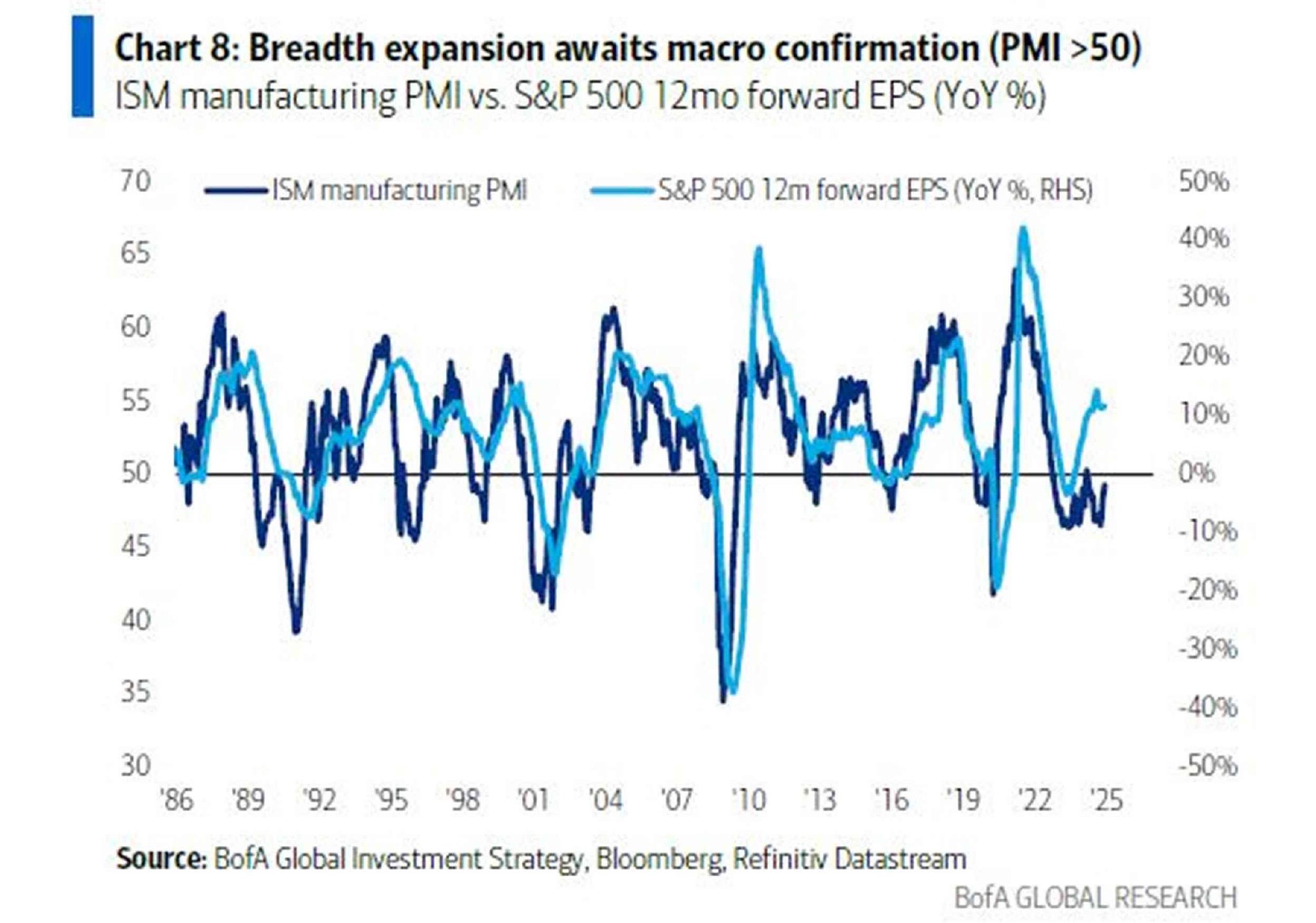

美國製造業PMI與標普500指數未來12個月EPS(每股盈利)預期增速高度相關。當前PMI仍處於溫和擴張區間,暗示未來企業盈利大幅增長的空間有限。

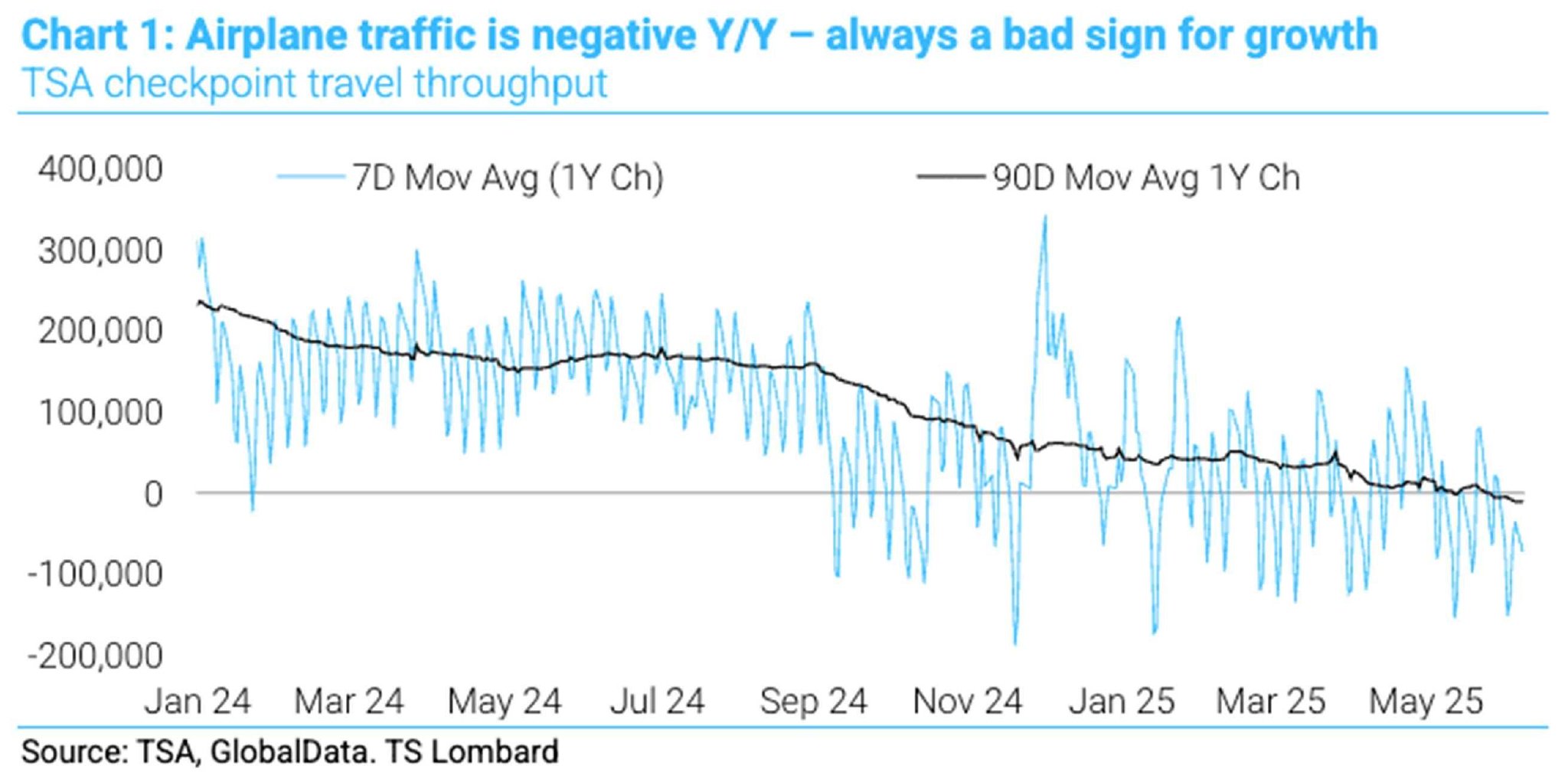

航空旅行歷來被視為經濟變化的領先指標之一,因為其成本高,且無論是商務旅行還是個人旅行,都容易在經濟不確定期被推遲。