據港交所官網,6月2日,翰思艾泰生物醫藥科技(武漢)股份有限公司(下稱「翰思艾泰」)提交上市申請,工銀國際為其獨家保薦人。翰思艾泰曾於2024年11月24日首次遞交上市申請,6個月後申請失效故再次提交。

不少投資者都相當關注翰思艾泰的此次上市。一方面,生物醫藥行業一直都是資本市場的熱門賽道,儘管競爭激烈,但創新藥的研發潛力巨大,一旦成功,回報也極為豐厚;另一方面,翰思艾泰自身獨特的研發管線,也讓一直關注腫瘤免疫研究和商業化進展的投資者充滿了期待。

產品管線均未至III期臨床

據公開資料,目前翰思艾泰可追溯至2017年,在張發明通過蔡張生物科技收購翰思艾泰後,公司的戰略規劃、業務及技術研發方向便由張博士主導。

據招股說明書介紹,目前翰思艾泰專注於研發及商業化用於癌症及自身免疫疾病精準治療的產品。截至目前,公司已開發出八款針對腫瘤及兩款針對自身免疫的臨床或臨床前開發階段候選藥物管線,其中核心產品管線為HX009,以及兩款主要產品HX044及HX301。

不過,對於一家擬上市公司來說,翰思艾泰的項目進展似乎有點慢了。

圖源:翰思艾泰招股說明書

圖源:翰思艾泰招股說明書一般來說,新藥研發分為5個臨床階段:0期、I期、Ⅱ期、Ⅲ期、IV期。其中,I期研究也被稱為人類藥理學研究,主要研究藥物特點,包括耐受性(需要多次驗證,單劑、多次研究)和藥代,具體包括Ia期、Ib期和食物影響三個階段;而II期臨床試驗則是治療作用探索階段、尋找最佳劑量階段,分為IIa期和IIb期。

而據翰思艾泰招股說明書披露,目前已開發了十種候選藥物組成的管線。

其中翰思艾泰的核心產品管線HX009進展最快,該產品依據治療領域分別開展了四個研究項目,其中兩個項目預計在2025年底前完成Ib期臨床研究,一個項目預計在2027年三季度前完全IIa期臨床研究,最後一個項目在2025年2月才獲得國家藥監局的批准,預計在年底前才能完成首位患者招募。

除了核心產品和兩款主要產品,剩下七款候選藥物甚至還在臨床前研究階段;全部的十款產品管線沒有一款進入III期臨床研究。

然而,藥物從I期臨床到批准上市有漫長且艱辛的道路要走,不僅需要大量時間,更需要足夠的運氣。

據BIO與QLS Advisors曾聯合發布的《Clinical Development Success Rates and Contributing Factors 2011-2020》報告顯示,藥物開發項目從1期臨床到獲得美國FDA批准上市的成功率平均為7.9%,所需要的時間平均為10.5年。

其中,I期臨床平均時間為2.3年,II期臨床為3.6年, III期臨床3.3年,審批階段1.3年。

在轉化成功率上,I期各病種成功率為40.9%~71.6%,平均成功率為52.0%;II期各病種成功率為15.0%~48.1%,平均成功率為28.9%;III期各病種成功率為47.7%~76.8%,平均成功率為57.8%;NDA/BLA各病種提交成功率為82.5%~100.0%,平均成功率為90.6%。

也就是說,就目前進展最快的核心產品管線HX009來說,翰思艾泰至少需要等待5年以上纔可以看到商業化成果,這還是在研發成功的基礎上。

巨頭紛紛離場

核心產品技術路線前景成謎

說到研發成功率問題,關於目前翰思艾泰的技術路線,學術界曾有過不小的爭論。

翰思艾泰的核心產品HX009是一種創新PD-1/SIRPα雙功能抗體融合蛋白,同時靶向CD47及PD-1,其產品亮點便在於靶向CD47。

CD47與PD-1功能類似,作為免疫抑制分子,通過抑制免疫系統從而保護健康細胞不被免疫系統破壞,其中CD47主要作用於巨噬細胞的吞噬過程中。

一方面來說,CD47保護了健康細胞,在人體內區分了「敵」「我」,CD47缺失會導致老齡或受損細胞被吞噬;但另一方面,其也存在於癌細胞表面,使得癌細胞可以利用CD47與巨噬細胞的作用機制,逃脫巨噬細胞吞噬。

因此,抗腫瘤藥物的一個思路便是,通過阻斷腫瘤細胞上可以抑制免疫系統作用的通路,促進免疫反應,激活免疫系統以攻擊腫瘤。

目前針對PD-1的研究已經有了不少成功案例。2018年12月,治療霍奇金淋巴瘤的國產PD-1抗體藥物信迪利單抗注射液「達伯舒」獲批上市;2019年11月,該藥被列入《國家基本醫療保險、工傷保險和生育保險藥品目錄(2019年版)》乙類範圍,成為唯一進入國家醫保目錄的PD-1抗癌藥物。

而CD47抗體可以針對多種適應症包括非霍奇金淋巴瘤(NHL)和急性髓性白血病(AML)等血液系統惡性腫瘤,以及結腸直腸癌、卵巢癌、乳腺癌、膀胱癌和頭頸癌等實體瘤,因此被學術界和醫藥界廣泛關注,也被認為是「下一個PD-1」。

然而,CD47在正常細胞尤其是紅細胞表面也表達,這一機制的功能本身也是維持體內紅細胞平衡。因而CD47藥物往往會「誤傷」紅細胞,造成血液不良反應。

2019年,Forty Seven帶來了新轉機,在利用了CD47聯合阿扎胞苷雙抑制分子的產品的實驗中,62名患者中,一線治療MDS、AML的ORR(客觀緩解率)分別為92%、64%;因治療相關不良事件停止治療的比例僅為1.6%。

隨後國際醫藥巨頭吉利德宣佈以49億美元的價格收購Forty Seven,將對該項目的研究接手了過去;相繼還有艾伯維、勃林格殷格翰等大型藥企也佈局了該靶點。

然而,隨後該領域的研究卻沒有太多好消息。

2023年7月21日,吉利德停止上述項目的III期研究,原因是研究結果無效。而在此之前,艾伯維、再鼎醫藥、Arch Oncology、輝瑞等等創新藥研發公司或者醫藥巨頭便已紛紛離場,這不能不給CD47抗體成藥的前景蒙上了一層陰影。

現金流緊張,曾有高管瀆職挪用資金

產品管線尚在孵化,翰思艾泰的業績表現可想而知。

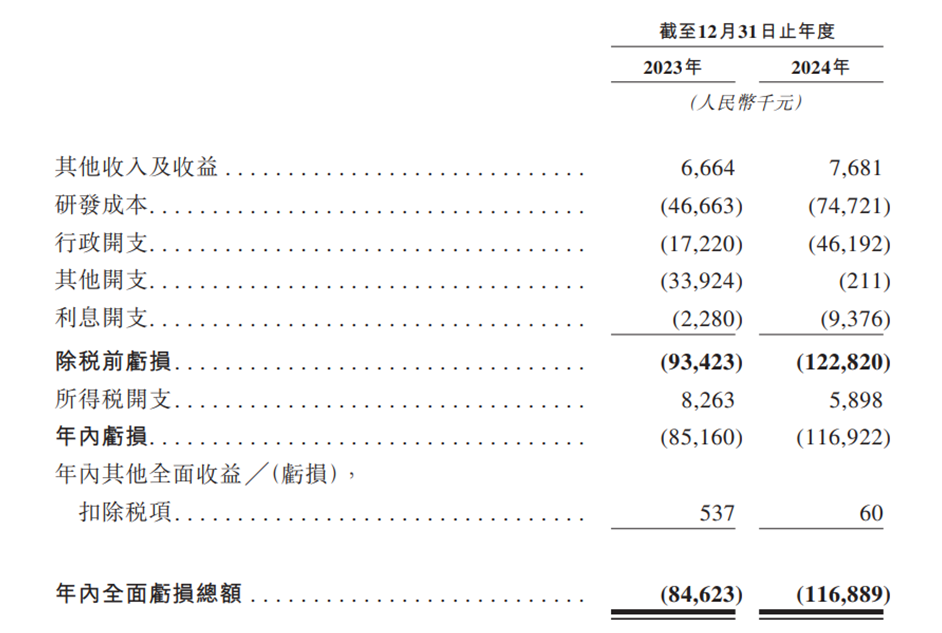

據招股書披露,目前翰思艾泰的利潤表中完全沒有營業收入一項。僅靠理財產品利息、政府補助等其他收入及收益維持部分運營,2023年、2024年這部分收入分別為666.4萬元、768.1萬元,與鉅額虧損相比,可謂杯水車薪。

在2023年和2024年,翰思艾泰分別虧損8462.3萬元及1.17億元。公司坦言「自成立以來,我們一直面臨重大淨虧損,預計在未來可預見的時期內,將繼續錄得淨虧損,並可能無法實現或維持盈利。」

圖源:翰思艾泰招股說明書

圖源:翰思艾泰招股說明書在實現營收遙遙無期的同時,翰思艾泰還得承擔巨大的研發成本。2023年和2024年,公司的研發成本分別為4670萬元、7470萬元,研發開支逐年升高,期間費用率分別為73.0%及61.8%。

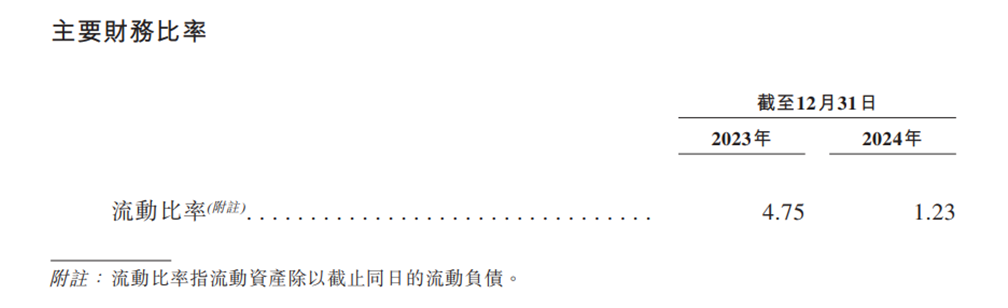

這樣一來,翰思艾泰的現金流情況自然也不容樂觀。2023年到2024年,翰思艾泰經營活動產生的現金流量淨額分別為-5199.4萬元、-1.05億元;流動比率更是從2023年末的4.75降至2024年末的1.23。

圖源:翰思艾泰招股說明書

圖源:翰思艾泰招股說明書面對這樣的局面,翰思艾泰這樣規劃道,未來的流動性需求主要通過此次上市孖展以及通過轉讓所持有的泰州翰中的股權等方式滿足。此外,假設未來平均現金消耗率為2024年的年均水平的1.6倍,公司估計截至2024年12月31日的現金及等價物只能夠維持約25個月的財務可行性。

研發投入高是生物醫藥行業的普遍特徵,但翰思艾泰在持續虧損的情況下,如何平衡研發投入與資金回籠,實現盈利,成為擺在公司面前的一道難題。目前公司賬上還有1.6億元,面對持續的研發投入以及可能的市場推廣等費用,此次上市對於公司變得至關重要。

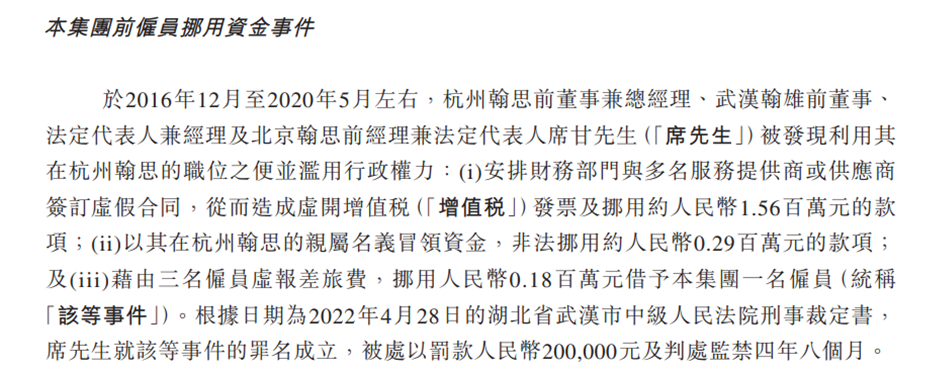

然而就在現金如此緊張的境況下,公司還曾有「碩鼠」。招股說明書顯示,杭州翰思前董事兼總經理、武漢翰雄前董事、法人兼經理及北京翰思前經理兼法人席甘被發現濫用職權,通過簽訂虛假合同虛開發票以及通過多種方式挪用款項,被處以罰款人民幣20萬元及判處監禁四年八個月。

圖源:翰思艾泰招股說明書

圖源:翰思艾泰招股說明書目前翰思艾泰虧損逐漸擴大,而產品研發卻仍離商業化很遠;如何化解這些風險,實現從研發到盈利的跨越,是翰思艾泰亟待解決的問題。(《理財周刊-財事匯》出品)