出品|虎嗅黃青春頻道

作者|商業消費主筆 黃青春

頭圖|《讓子彈飛》劇照

喜馬拉雅「上岸」,應該感謝字節。

6 月 10 日,騰訊音樂娛樂集團(TME)發布公告,其與喜馬拉雅控股及若干其他訂約方就其擬議收購喜馬拉雅訂立併購協議及計劃。根據協議,喜馬拉雅整體作價約為 28.47 億美元( 12.6 億美元現金 + 15.87 億美元股權),按最新匯率摺合人民幣約 204.6 億元。

一旦收購達成,TME 能進一步完善其在音頻領域的全產業鏈佈局,實現音樂與音頻的深度融合發展;喜馬拉雅則將成為 TME 全資附屬公司,繼續保持獨立運營。

坦白說,喜馬拉雅一路突圍最終做到在線音頻市佔率第一,身後資本早已星光熠熠,騰訊、創新工場、小米、好未來、索尼音樂、閱文集團、百度悉數在列,估值也摸高至 43 億美元,甚至有媒體透露,喜馬拉雅創始人餘建軍一度期待公司估值能到 100 億美金;然而,隨着四度 IPO 折戟而歸,喜馬拉雅最終被推到了「賤賣」的境地:

一方面,當下市場邏輯已經發生根本性轉變——從過去虧損換增長的燒錢暴力美學到更看重企業盈利能力,從碎片時間聽書到播客敘事,喜馬拉雅再尋求新孖展困難重重;另一方面,AI 浪潮席捲而過,喜馬拉雅試圖藉助 AI 與大模型敘事為自己續上一口氣,公司發展需要真金白銀投入。

有鑑於此,賣身既為公司持續發展找到保障,又讓跟了公司多年的投資人們有退出的機會,不失為一種「雙贏」的明智之舉。

與之對應,很多人聯想起此前虎撲 5 億元賣身的新聞,唏噓無論是估值創新高超 1860 億元的小紅書還是如今 204 億元賣身的喜馬拉雅,三家活躍用戶體量並非雲泥之別,身價為何如此懸殊?

需要指出的是,雖然三款產品都是社區生態,但虎撲至今仍未探索出閉環商業模式——最多算是一個「半成品」,推上「貨架」不代表可以想當然拿用戶體量簡單對標小紅書的估值,更遑論基於此嘲諷此前「男人商業價值小於狗」的謬論。

字節給的壓力有點大

作為一家脫離主流敘事之外的獨角獸,喜馬拉雅今年兩度被推至聚光燈下,一次是 4 月末賣身傳聞傳得沸沸揚揚,一次是 6 月10 日 TME 公告收購喜馬拉雅。

在這兩場輿論發酵時,喜馬拉雅的態度都頗為曖昧:只有語焉不詳的公關話術回應公衆的關切——或許,喜馬拉雅管理層至今在內心深處仍有一絲不甘。

一個有趣的切面是,接近騰訊人士曾向虎嗅表示,原本 2021 年騰訊收購喜馬拉雅已談判到最後一輪,但喜馬拉雅聯合創始人兼聯席 CEO 餘建軍突然反悔,最終那次收購以喜馬拉雅 CFO 李東離職收尾告吹。

上述人士進一步補充稱,「李東火速去職誘因有二,一是,李東為當時騰訊併購案的牽頭人;二是,喜馬拉雅聯合創始人陳小雨與餘建軍未達成一致意見。」隨後,陳小雨作為聯合創始人,不再擔任聯席 CEO;李東轉身跳槽 Tims。

這個插曲過後,TME 先是高調宣佈長音頻戰略、推出「酷我暢聽」,接着斥資 27 億元收購懶人聽書,內部逐步形成 QQ 音樂 + 酷我 + 懶人聽書的合圍矩陣對壘喜馬拉雅。

轉折始於 2022 年,字節系番茄小說與番茄暢聽異軍突起,這讓原本就不寬敞的音頻賽道更加擁擠,喜馬拉雅的「蛋糕」也進一步被分食——2021-2023 年,喜馬拉雅廣告收入分別為 14.88 億元、14.69 億元,14.23 億元,營收佔比依次為 25.4%、24.2%、23.1%,廣告收入及營收佔比均滑入連續下跌區間。

上述局面可以從兩個維度分析:一是,番茄隸屬抖音,無論算法能力還是流量勢能都遠超喜馬拉雅,其產品優勢還在於兼具聽書、看書場景,以至於番茄在爭奪喜馬拉雅用戶的基礎上能持續吸收增量用戶;二是,番茄依託字節強大的算法能力、穿山甲策略調優能實現更精細化的定向投放,進而搶奪喜馬拉雅客戶。

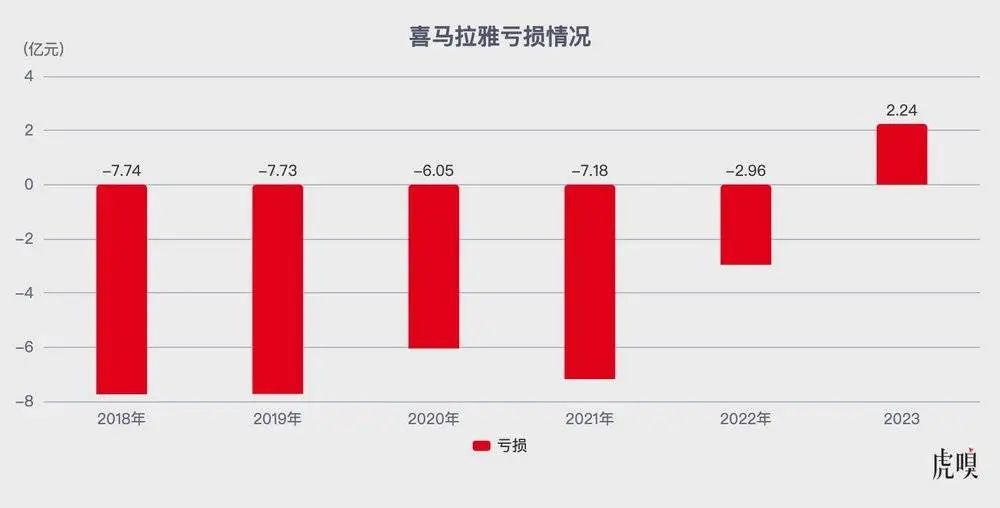

從雙強角逐到三足鼎立,格局洗牌直接影響到了喜馬拉雅的業務營收——其最新遞交的招股書顯示,2018-2022 年公司虧損金額分別為 7.74 億元、7.73 億元、6.05 億元、7.18 億元、2.96 億元,五年累計虧損高達 31.66 億元。

好消息是,喜馬拉雅終於在 2023 年爬出虧損的泥潭,淨利潤 37.36 億元,經調整(扣除可轉換可贖回優先股的公允價值變動、以股份為基礎的薪酬開支等)淨利潤為 2.24 億元——這預示着音頻賽道正告別「燒錢換增長」模式,轉而開始抓盈利能力。

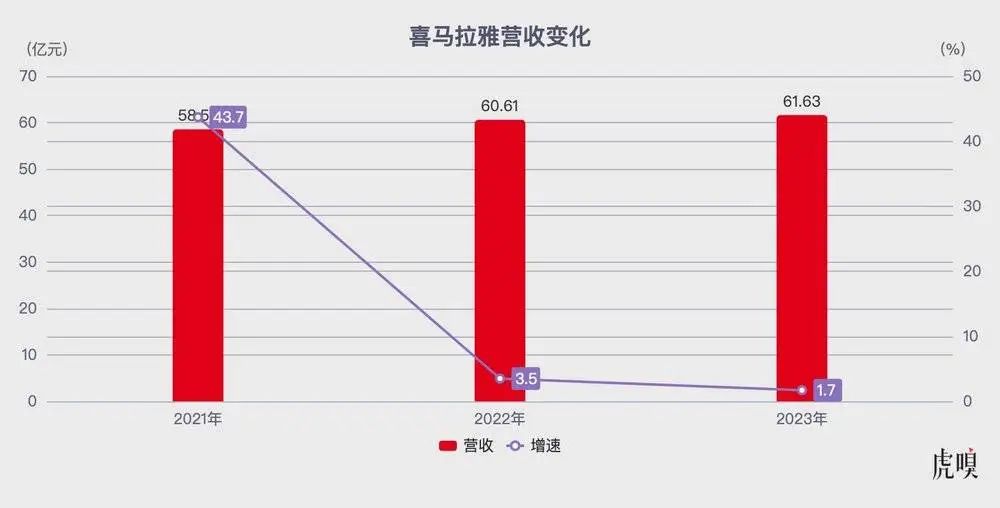

不過,2021-2023 年,喜馬拉雅營收分別為 58.57 億元、60.61 億元、61.63 億元,營收增速一路從 43.7% 驟降至 3.5% 再降至 1.7%,疲態盡顯。甚至,受限於內容生態護城河有限,喜馬拉雅的先發優勢正在番茄、TME 咄咄逼人的攻勢下鬆動。

一方面,喜馬拉雅、TME 主要營收模式都是會員與廣告,商業場景高度相似,番茄雖無會員模式,但廣告掠奪能力後來居上,且番茄 APP 的用戶可以在閱讀和聽書間切換,而喜馬拉雅、QQ 音樂均無法實現此功能——從這個層面來看,騰訊音樂收購喜馬拉雅還有一層戰略防禦的意味。

另一方面,三者正貼身肉搏進行存量博弈。按照 CNNIC 統計數據,2024 年中國網絡音頻用戶規模 3 億——但 2023 年,喜馬拉雅招股書公布的 MAU 約 3.03 億(移動端主應用 1.33 億,其他物聯網設備用戶 1.7 億),第三方統計 TME 的 MAU 近 2 億,番茄暢聽 MAU 也逼近 1 億。

如此說來,騰訊應該謝謝字節的成全——一是,騰訊 2021 年出價更高喜馬拉雅沒賣,後面字節方面也在接觸洽談,其實變相進行了「擡價」;二是,番茄系這三年用戶增速太快,導致喜馬拉雅三年營收、利潤掉入震盪區間,甚至廣告一直在縮減;三是,騰訊考慮到會員協同最終決定收購,字節裏外作用反而成了 TME 敲定收購的催化劑——字節這條「鯰魚」,也最終推動喜馬拉雅賣身的意願強了一些。

此外,隨着喜馬拉雅賣身新聞發酵,有聲音認為,從騰訊音樂投資 SM 到買下喜馬拉雅更像是大戰略的一部分——騰訊恢復遍地開花的「掃貨」模式,似乎預示着互聯網徹底走出了反壟斷周期。

對此,資本市場當然希望騰訊能更主動、更徹底將不同業務整合在一起,利用用戶數據更高效地賺錢,並增加廣告收入;但用戶卻不希望娛樂處處是騰訊的影子,大一統的會員模式並不意味用戶能獲取更好的內容消費。

喜馬拉雅為何「起大早賣晚集」?

誠然,喜馬拉雅摸爬滾打 13 年終於坐穩在線音頻「老大」的位置——據灼識諮詢數據,2023 年喜馬拉雅 MAU(月活躍用戶數)達 3.03 億,是中國在線音頻應用程序第一名,且喜馬拉雅移動端用戶收聽音頻內容約佔中國所有在線音頻平台移動端收聽總時長的 60.5%。

可面對兇猛的字節系,喜馬拉雅營收增速乏力,市場質疑的點主要在於其乏善可陳的商業模式——高度依賴會員訂閱及廣告,缺乏高毛利業務支撐。

虎嗅了解到,喜馬拉雅前台部門分為營銷、直播、互動內容社區及會員,後台部門包括平台、增長、AI 及中台運營等;在業務劃分上,直播、廣告、會員、喜播(有聲培訓)是一個層級,是商業化泵血的核心;有聲書、親子、IP 是另一個層級,是業務多元化的外延。

如今,喜馬拉雅整體收入主要由三個中心負責:一是會員服務,主營業務是 ToC 部分。例如,面向兒童和青少年的有聲內容,包括嬰幼兒安撫哄睡、兒童啓蒙、青少年漲知識等,面向成年人自我提升內容,包括「大師課」等專題內容。

二是增長中心,包括銷售、市場增長、商業增長等業務,主要負責硬廣、軟廣及 ToB 權益——喜馬拉雅主站內有許多不同的廣告形式,橫座標為公司業務線,包括品牌廣告、效果廣告、聲波廣告等;縱座標為廣告位,開屏廣告與貼片廣告佔營收大頭。

知情人士向虎嗅表示,此前增長中心一直是高級副總裁傅海波分管,今年餘建軍開始直管部分商業化工作,「可想而知,經營壓力巨大,CEO 親自上一線了」。

三是近年興起的直播,這個部門與增長部門是同系,主要為軟硬廣及 ToB 權益提供支持,喜馬拉雅播客與直播付費率也在逐年攀升——這得益於喜馬拉雅將直播放置在主站顯眼流量入口,有聲書播放頁面右上角也有直播引流。

聚焦到直播業務,其與主站產品深度融合,智能分發使得用戶時長在緩慢增加,即便能幫喜馬拉雅創造收入、豐富商業敘事,但直播內容生態與用戶粘性難以在短期內一蹴而就,且直播競爭激烈、高度受政策影響。

直到 2024 年播客掀開行業新敘事,一邊是 AI 浪潮席捲互聯網,一邊是短視頻沖刷與長圖文的衰退,以小宇宙為代表的播客平台在夾縫中啃下一塊內容心智,市場終於再次注意到音頻賽道——畢竟,國外巨頭 Spotify 都在押注播客,資本市場太喜歡這種國內外找平替的敘事了。

值得玩味的是,當喜馬拉雅賣身新聞在社交平台不脛而走時,也有音頻賽道創業者唏噓,喜馬拉雅真的起了個大早,賣了個晚集——要不是戰略混亂,哪有小宇宙什麼事。

喜馬拉雅早在 2020 年為播客開闢獨立頻道,卻到 2023 年纔將播客列為重點發展戰略,這期間播客的走向分兩條路徑:

一條路徑是小而美,基本盤專注於影視、文化及生活內容,更注重長音頻對談節目,創作模式類似於PUGC,小宇宙是比較典型的傳統播客平台,小紅書、網易雲音樂也有一些關注女性、文化及影視垂類的播客形式,內容時長超 60 分鐘,高淨值人羣為主要受衆;

一條路徑是大而廣,基本盤是觀點類播客,不限於形式,多以 UGC 提供。虎嗅拿到數據,截至 2023 年,喜馬拉雅播客聽衆數達 2.2 億,男女比例均衡,整體年齡分佈集中在 24-40 歲,典型用戶畫像是中產、白領。

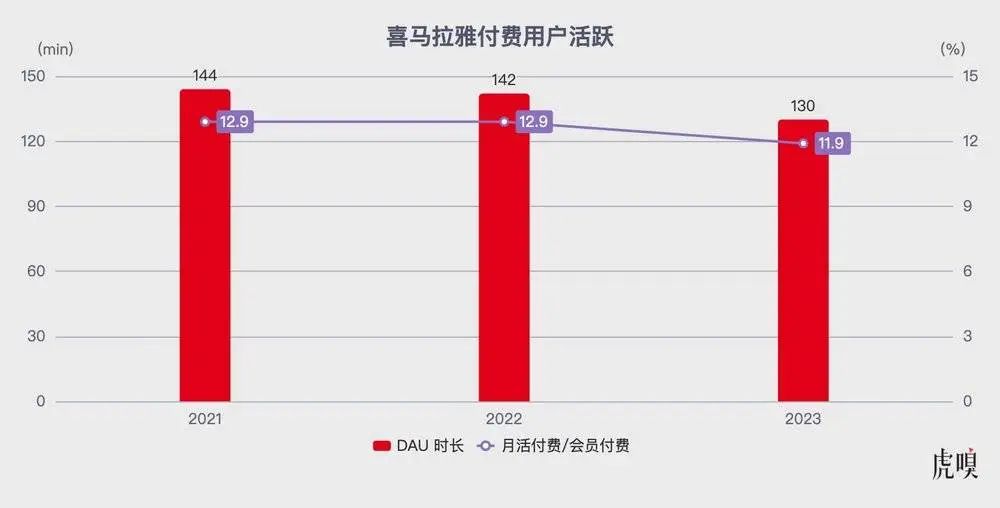

順着這股勢能,喜馬拉雅近兩年越發押注播客業務,但產品基本盤這兩年卻在「後撤步」——2021-2023 年,喜馬拉雅 MAU 分別為 2.68 億、2.91 億、3.03 億,按年增長率逐步放緩至 7.2%、8.6%、4.1%。

與之對應,2021-2023 年間,移動端月活付費用戶/會員付費率數值分別是 12.9%、12.9%、11.9%,

DAU 收聽時長分別是 144 分鐘、142 分鐘、130 分鐘,兩個關鍵指標雙雙掉入下行區間,用戶基本盤開始出現鬆動。

這一切的根源,在於喜馬拉雅內部始終有個更大的問題遲遲無法解決。

「互聯網公司應該有且只有一個‘靈魂人物’,而不是兩個聯合創始人分時而治。」有喜馬拉雅員工認為,「靈魂人物」的存在能使整個組織執行力、人員穩定性得到保證,可兩種治理理念交替推行,業務負責人很難向上管理。

如對本稿件有異議或投訴,請聯繫tougao@huxiu.com

End

想漲知識 關注虎嗅視頻號!