來源:觀潮財經

2025年Q1,財險業償付能力承壓。

整體來看,根據金融監管總局公布的行業償付能力數據,2025年一季度財險業償付能力繼續提高,最近三年行業呈現穩中有升態勢。但具體到各家險企的變動情況,高達46家險企償付能力下降,較2024年同期增加了26家,增幅130%。

值得注意的是,2025年Q1有4家財險公司償付能力不達標,主因均為風險綜合評級為C類,包括安華農險、華安財險、亞太財險、前海財險。其中,亞太財險、前海財險的綜合償付能力指標也低於120%監管重點關注線。

根據監管償付能力數據覈查機制,核心償付能力充足率低於60%或綜合償付能力充足率低於120%的保險公司將成為重點核查對象。從變化情況來看,今年有2家,2024年同期無,2023年同期也僅1家。

不過,好消息是2025年Q1有24家險企評級達到A類,佔比28%;B類險企57家,佔比67%。其中,A級財險公司中為AA類險企數量最多,共11家佔比13%;其次為A級,共7家險企佔比8%;AAA級險企共計6家佔比7%,分別為:廣東能源自保、中銀保險、三井住友、英大財險、美亞財險、日本財險。

觀潮注:本文所描述「最新一期評級」為險企在2025年Q1償付能力報告中自行標註,不確定為2024年Q4監管風險綜合評級。

01

風險警示丨安華、華安、亞太、前海等4險企未達標

根據最新數據,2025年Q1確有4家財險公司償付能力不達標,主因均為風險綜合評級為C類,包括安華農險、華安財險、亞太財險、前海財險。其中,亞太財險、前海財險的綜合償付能力指標低於120%監管重點關注線。

根據原銀保監會及其派出機構建立的以下償付能力數據覈查機制,核心償付能力充足率低於60%或綜合償付能力充足率低於120%的保險公司將成為重點核查對象。從變化情況來看, 2024年同期,監管重點關注線以下0機構,2023年同期也僅1家。

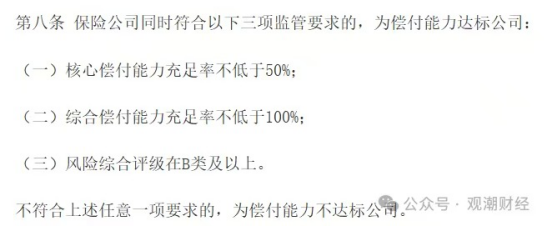

(注:來自《保險公司償付能力管理規定》第八條)

(注:來自《保險公司償付能力管理規定》第八條)償付能力評價標準:健康區間150%-250%;償付能力是動態指標,既非越高越安全,也非越低越進取;平衡點在於資本效率與風險覆蓋的匹配,這是保險公司可持續經營的核心。

對此,亞太財險在今年一季度償付能力報告中表示:「下一步,公司將圍繞‘穩字當頭 效益為先 降本增效 提升能力’的經營策略,多措並舉加強償付能力管理。」

(亞太財險2025年一季度償付能力報告)

(亞太財險2025年一季度償付能力報告)前海財險則在今年一季度償付能力報告中表示:「我司目前面臨的主要風險為由於經營尚未實現盈利而導致實際資本逐漸損耗。」

(前海財險2025年一季度償付能力報告)

(前海財險2025年一季度償付能力報告)風險綜合評級方面,總體來看披露2025年1季度償付能力報告的85家財險公司中,共計81家險企最近一期風險綜合評級達標。其中,24家險企屬於A類,佔比28%;B類險企57家,佔比67%;有4家財險公司最近一期風險綜合評級不達標,佔比5%。

(注:統計數據為2025年Q1償付能力報告中披露的「最近一期」風險綜合評級)

(注:統計數據為2025年Q1償付能力報告中披露的「最近一期」風險綜合評級)具體來看,85家披露最近一期風險評級的財險公司中,24家評級達到A類。其中,AA級人身險企為A類險企中數量佔比最多的評級,共11家,佔比13%;其次為A級,共7家險企,佔比8%。此外,AAA級險企共計6家,佔比7%,分別為廣東能源自保、中銀保險、三井住友、英大財險、美亞財險、日本財險。

57家險企評級達到B類,其中BB級險企數量最多達29家,佔比34%。B級險企15家,佔比18%;BBB級險企共計13家,佔比15%。

02

整體丨行業連續三年穩中有升,46險企下降

整體來看,根據金融監管總局公布的行業償付能力數據,2025年一季度財險業償付能力繼續提高,最近三年行業呈現穩中有升態勢。而具體到各家險企的變動情況,高達46家險企償付能力下降,較2024年同期增加了26家,增幅130%。

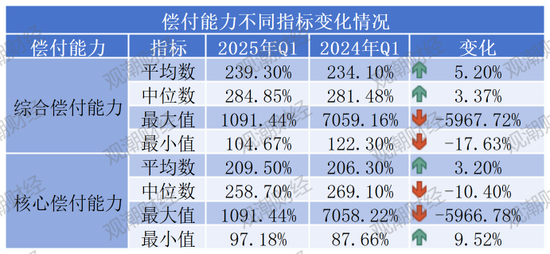

具體來看,2025年一季度財險業綜合償付能力為239.30%,核心償付能力為209.50%,分別按年上升5.20個百分點、3.20個百分點。

除行業綜合、核心償付能力平均值上升外,綜合償付能力中位數上升3.37個百分點到284.85%,核心償付能力最小值上升9.52個百分點到97.18%。

而綜合、核心償付能力最大值均驟降近6000個百分點,主要是由於2024年一季度2個指標最大值對應的比亞迪財險,其業務發展導致償付能力快速消耗到不足900%。

從償付能力數據變動來具體分析,85家財險公司中綜合、核心償付能力下降險企數量大幅增加,佔比均超半數,這與2024年同期水平差距較大。

(注:2025年Q1有1家險企無按年數據,2024年Q1有4家險企無按年數據)

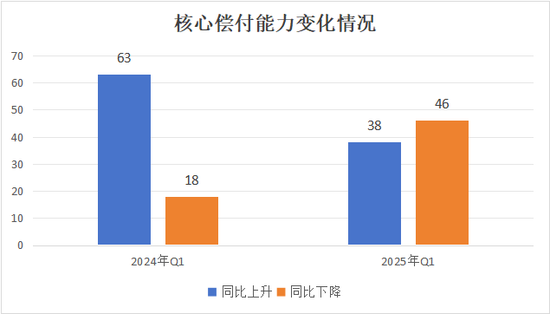

(注:2025年Q1有1家險企無按年數據,2024年Q1有4家險企無按年數據)具體來看,2025年一季度85家財險公司中高達46家險企償付能力下降,較2024年同期增加了26家,增幅130%;僅38家綜合償付能力提升,較去年同期驟減23家。

(注:2025年Q1有1家險企無按年數據,2024年Q1有4家險企無按年數據)

(注:2025年Q1有1家險企無按年數據,2024年Q1有4家險企無按年數據)核心償付能力也有類似趨勢,今年一季度有46家險企核心償付能力出現不同程度下降,較2024年同期增加28家;其餘38家險企核心償付能力則按年上升,較2024年同期減少25家。

綜合償付能力丨亞太、前海2險企降至監管重點關注線下

2025年一季度,財險公司綜合償付能力方面,200%-500%區間險企連續2年增加至52家,佔比超6成。

(注:柱狀圖中,2024年Q1有1家險企無數據,2023年Q1有4家險企無數據)

(注:柱狀圖中,2024年Q1有1家險企無數據,2023年Q1有4家險企無數據)從各險企綜合償付能力分佈來看,200%以上險企共69家,佔比超8成。此外,2025年一季度120%-200%、500%以上2個區間的險企數量較2024年同期有所減少。

具體至2025年一季度來看,85家財險公司中,綜合償付能力超過500%險企有17家,佔比20%;僅2家綜合償付能力在100%-120%區間,降至監管重點關注線以下,分別為亞太財險、前海財險。

核心償付能力丨200%以上佔比超七成

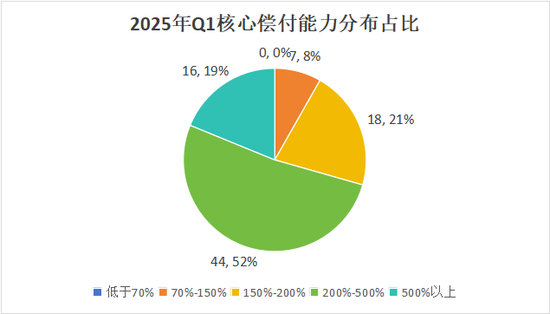

2025年一季度,85家財險公司中,超7成險企的核心償付能力在200%以上,合計60家;另有7家險企2025年一季度核心償付能力低於150%,但高於70%,其中僅渤海財險核心償付能力低於100%,為97.18%。

(注:柱狀圖中,2024年Q1有1家險企無數據,2023年Q1有4家險企無數據)

(注:柱狀圖中,2024年Q1有1家險企無數據,2023年Q1有4家險企無數據)此外,70%-150%區間的險企數相較2024年同期有所減少,數據來看減少的險企該指標提升進入150%-500%區間。

03

行業分化加劇,7險企變化超200%

2025年一季度,財險行業頭部險企償付能力優勢穩固,尾部險企承壓明顯。變化幅度TOP10中,比亞迪財險、漁業互助、融通財險等3家險企償付能力降至超1000%以下;錦泰財險、日本興亞等5家險企增速超100%。

償付能力TOP10榜丨7險企因業務發展大幅下降

綜合、核心償付能力TOP10險企排名一致,以下簡稱償付能力。其中,2025年Q1償付能力有7家險企按年下滑,多數為償付能力超高險企。如比亞迪財險下滑超6000%,與啓動業務發展有關。

排名前三險企均為久隆財險、太平科技、日本興亞,綜合償付能力分別為1091.44%、922.51%、914.43%,核心償付能力分別為1091.44%,922.51%、914.43%。

償付能力後10丨華安、珠峯、都邦財險回升至150%以上

2025年一季度,綜合償付能力與核心償付能力略有差異。其中,綜合償付能力後10險企中,前海財險、亞太財險2家險企降至120%監管重點關注線以下,華安財險、珠峯財險、都邦財險3家險企回升至150%以上;核心償付能力後10險企中7家按年下滑。

綜合償付能力後10的險企中,2家險企2025年一季度該指標在120%以下,其餘8家險企該指標均超150%。值得關注的是,2024年一季度華安財險、珠峯財險、都邦財險3家險企的綜合償付能力雖已接近120%監管重點關注線,但在今年一季度該指標均回升至150%以上。

與綜合償付能力後10不同,核心償付能力後10中按年下降的險企佔大多數,共7家。其中,永誠財險降幅最大,下降60.73個百分點至129.00%。

償付能力增速TOP10榜丨5險企超100%

綜合、核心償付能力增速TOP10險企區別不大,僅第10名有所差別。綜合償付能力增速第10名為安盟財險,其2025年一季度綜合償付能力為352.54%,按年上升50.33%;核心償付能力增速第10名為東京海上,其2025年一季度核心能力為402.58%,按年上升52.75%。

具體來看,綜合、核心償付能力增速TOP10險企,增速均超50%。其中,錦泰財險位列增速第一,綜合、核心償付能力增速分別為353.00%、360.00%。

此外,日本興亞、長江財險、凱本財險、廣東能源自保等4家險企綜合、核心償付能力也增速較大,均超100%。

償付能力降速TOP10榜丨 3險企降至1000%以下

綜合、核心償付能力降速TOP10險企同樣區別不大,僅第9、10名出現調換。其中,2025年一季度,鐵路自保綜合、核心償付能力為694.49%、683.66%,分別按年下降112.83%、107.48%;現代財險綜合、核心償付能力為504.76%、497.75%,分別按年下降108.37%、108.01%。

具體來看,2025年一季度,綜合、核心償付能力降速TOP10險企,降速均超100%,但10家險企綜合、核心償付能力均超200%。

此外,比亞迪財險、漁業互助、融通財險償付能力降至超1000%以下。

附1:2025年一季度財險公司綜合償付能力排行榜

附2:2025年一季度財險公司核心償付能力排行榜

責任編輯:秦藝