在去年成功跨越百億美元營收大關的Lululemon,於近日公布了2025財年第一季度的成績單。

財報顯示,報告期內Lululemon全球淨營收按年增長7%,達到24億美元。儘管第一季度取得增長,但受美國新關稅政策、美洲市場銷售額下滑等因素影響,Lululemon下調了全年業績指引。這也導致財報發布當天,其盤後股價暴跌近20%。

據南都·灣財社記者觀察,包括瑞銀、摩根大通在內的至少6家國際知名投行及券商在近期下調對Lululemon的評級或目標價,反映出市場對其增長前景及消費環境的擔憂。

作為源自加拿大的年輕品牌,Lululemon曾憑藉「中產社交符號」標籤在國內一線城市迅速走紅,穿上千元瑜伽褲,一度被默認為「有時間運動、懂身材管理」的生活方式象徵。

但隨着2025財年第一季度財報的披露,也讓人們看到這家高端運動品牌在全球宏觀環境動盪下的重重壓力。

營收增長,中國市場是主力

從2025財年第一季度財報中可以看到,Lululemon全球營收的區域分化特徵尤為突出。

其中,以中國大陸為核心的國際市場是當之無愧的增長引擎:第一季度國際業務營收按年增長19%,其中中國大陸市場營收增速達21%,固定美元口徑下增速更高達22%,遠超其他地區。

Lululemon在財報中指出,中國大陸淨收入的增長主要是由於新的或擴大的公司自營商店和其他渠道的淨收入增加了3830萬美元。自2024年第一季度以來,Lululemon在中國大陸淨新開了27家公司自營門店。中國大陸淨收入的增長也受到可比銷售額增長的推動,可比銷售額增長7%,按固定美元計算增長8%。

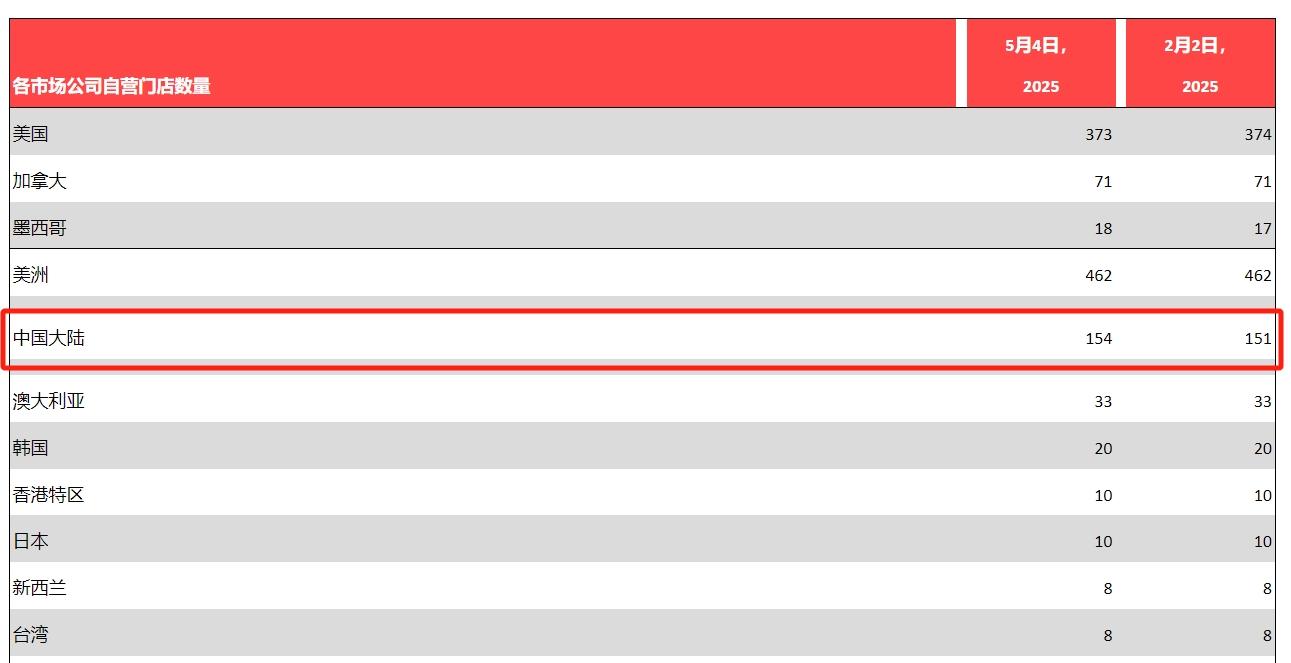

報告顯示,截至季度末,中國大陸直營門店數量高達154家,佔全球自營門店數量的20%。

同中國市場的火熱形成鮮明對比的,是美洲大本營的低迷。作為貢獻約七成營收的核心市場,美洲地區一季度營收僅按年增長3%。

Lululemon在財報中坦言,雖然2025年第一季度所有地區的總淨營收都有所增長,但美洲的可比銷售額下降了2%,即按固定美元計算下降了1%。公司將門店客流量下降歸咎於美國本土的經濟不確定性,包括高通脹、消費者信心下降及可自由支配支出的變化。

但Lululemon更深層次的挑戰可能來自於競爭加劇。正如其所述,「如果我們無法預測消費者的偏好併成功開發和推出新的、創新的、差異化的產品,我們可能無法保持或提高我們的銷售額和盈利能力。」而這個風險因素一旦發生,除了導致銷售額下降,更將引發庫存積壓問題。

財報數據顯示,截至2025年5月4日,公司庫存較2024年4月28日增加了23%,達到17億美元。

淨利下滑,關稅政策帶來壓力

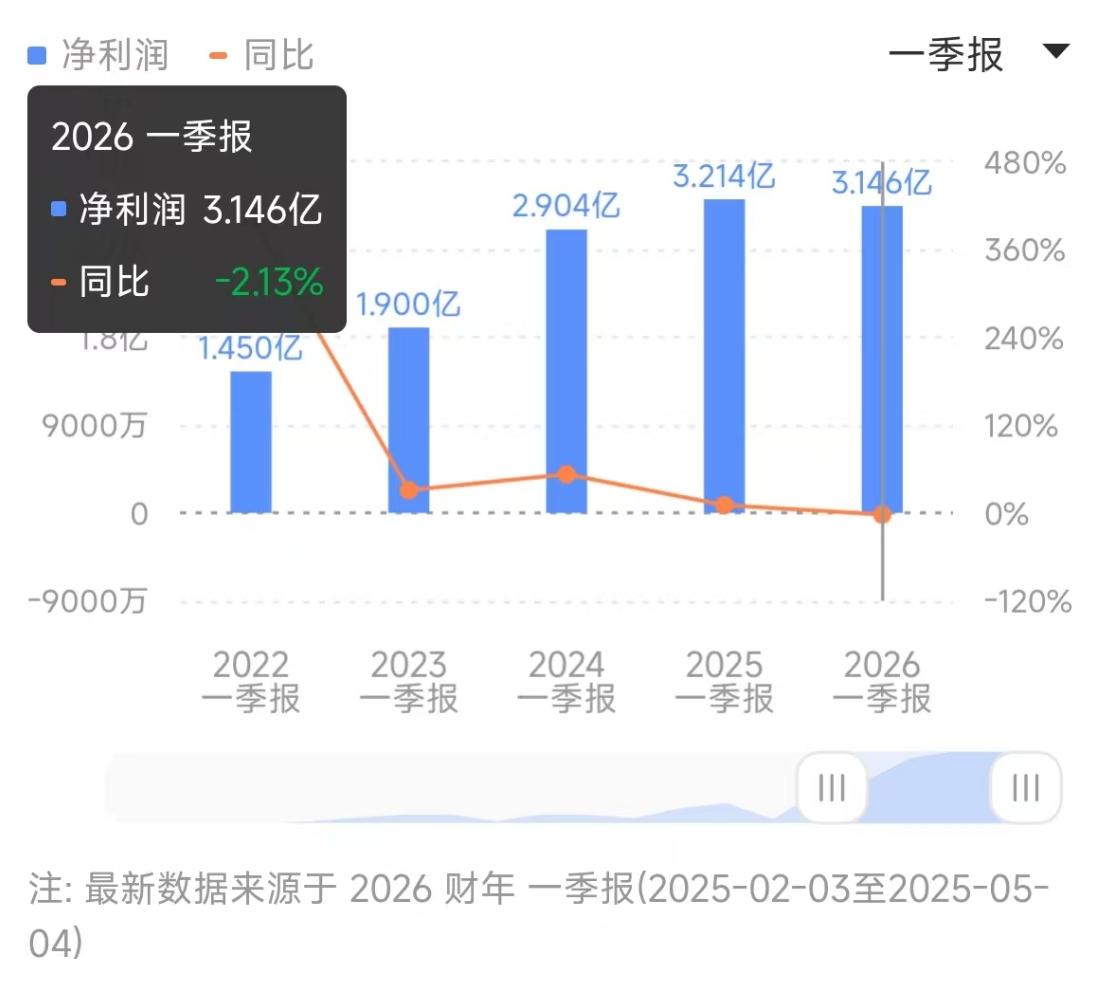

儘管2025財年第一季度Lululemon實現營收增長,但淨利潤卻按年下滑2.13%至3.15億美元。南都·灣財社記者注意到,這是公司自2021年以來首次出現一季度淨利潤下滑的情況。

Lululemon在財報中指出,其業務持續受到宏觀經濟環境的負面影響,涵蓋消費者需求疲軟、貿易政策變動、通貨膨脹壓力及外匯波動等因素。這些影響在不同市場呈現差異化特徵,且預計將貫穿整個2025年。

外匯波動方面,同2024年第一季度相比,Lululemon淨收入增長減少了2130萬美元,這主要是由於美元的整體升值。據其預計,持續的匯率波動將繼續影響其財務業績。

貿易政策變動方面,美國關稅政策也給Lululemon的成本帶來一定壓力。

公司首席財務官梅根·弗蘭克(MeghanFrank)在近期電話會議中透露,當前業績預期已計入美國對中國商品徵收的30%額外關稅,以及對從其他國家進口商品加徵的10%關稅。她進一步表示,Lululemon計劃採取「分產品線戰略性提價」策略,通過逐項調整產品定價以緩解關稅成本壓力。

提價策略也在財報中得以體現:「更高的關稅可能會導致美國和全球的宏觀經濟波動,可能會影響消費者需求。我們正在採取措施,以減輕更高關稅帶來的一些財務影響,這可能包括優化採購、供應商談判、降低成本和有選擇地提高價格。」

事實上,作為「代工模式」的典型代表,Lululemon對供應鏈波動異常敏感。

其在財報中提到,Lululemon不生產其產品或原材料,依賴主要位於亞太地區和中國大陸的供應商和製造商。2024年期間,大約40%的產品在越南製造,17%在柬埔寨,11%在斯里蘭卡,11%在印度尼西亞,7%在孟加拉國,其餘在其他地區。

儘管代工廠成本優勢顯著,但對企業來說,其依託低要素成本構建的價格競爭力可能因關稅調整的連鎖效應被逐步削弱,進一步影響企業利潤。

漲價計劃能否破局?

那麼選擇性提價能否挽救Lululemon的成本壓力?

一條瑜伽褲定價750元至1000元,與始祖鳥、拉夫勞倫並稱「中產三寶」的Lululemon,正是憑藉精準的中產消費定位,使其成為市場焦點。

然而,在國產品牌崛起與消費環境變化的雙重壓力下,其價格護城河正遭遇前所未有的挑戰。

一方面,大量平替白牌通過直播電商迅速滲透市場,以不足百元的價格提供功能相近的運動服飾,直接衝擊着Lululemon賴以生存的「高價=高端」認知邏輯。

另一方面,可選消費品降級趨勢顯著。根據國家統計局數據,2025年第一季度,全國居民基礎食品消費支出按年增長2.3%,而酒類、進口食品等非必需品消費支出按年下降15.7%。服裝、化妝品等可選消費品類銷售額按年下降12.8%。

對Lululemon而言,「選擇性提價」的核心在於權衡:怎樣既緩解成本壓力,又不能損傷品牌忠誠度。

事實上,受美國關稅不確定性衝擊,包括Lululemon在內的多家零售商近期紛紛下調業績指引並宣佈漲價計劃,其並非個例。

2025年5月21日,耐克宣佈自6月起在美國市場對部分鞋類產品分檔漲價;始祖鳥母公司亞瑪芬的高管也在業績會上稱,若稅率升至更高水平,將通過提價、與供應商談判、調整供應鏈等措施,抵消大部分關稅影響;此外,彪馬公司首席財務官諾伊布蘭德5月初表示,迫於關稅壓力,彪馬可能也會在美國採取同樣的漲價策略,不過不想率先變動價格。

然而,記者留意到,在今年618電商大促中,Lululemon天貓旗艦店推出疊加優惠券,還有部分產品進入奧特萊斯折扣渠道,降價促銷可能會為後續提價策略埋下潛在的阻力。

面對市場的變化,Lululemon也在不斷調整戰略,例如加快對男裝品類的創新,擺脫對女裝的過度依賴;再例如將門店下沉到國內二三線市場,減少庫存壓力。

但現實往往是殘酷的,去年剛突破百億營收大關的Lululemon,今年不得不下調全年業績指引,似乎在逐漸脫離高增長軌道。在關稅成本攀升、本土品牌競爭加劇、中高端定位承壓的三重挑戰下,Lululemon能否找準平衡支點,仍待觀察。

(文章來源:南方都市報)