作為黃金的小弟,白銀價格一直跟隨着黃金而波動,而且從歷史傳統上來說,白銀波動性較大,而黃金的波動性較小。

然而,在過去1年多時間裏,黃金漲幅遠超過白銀,而且黃金的波動性也超過了白銀——直到過去這一周。

在過去一周,白銀從33美元/盎司迅速上漲到36美元/盎司以上,上漲幅度一度超過10%,很多人認為,在黃金經歷了長期的大漲之後,白銀這下真正要「起飛」了,我看到有人甚至在鼓吹,說中國央行在買入白銀作為儲備,所以白銀價格必然大漲。

然而,根據我這麼多年對白銀價格的理解,白銀牛市來不來的核心,還是要看黃金,白銀單獨來一場牛市的可能性,不能說沒有,但無限接近於0。

與黃金不同,作為一個商品屬性遠遠大過貨幣屬性的金屬,在大部分情況下,白銀的價格,除了跟隨黃金之外,還是會走商品金屬的邏輯——需求和供應。

需求旺盛而供應緊缺則上漲,需求萎靡而供應充足則下跌。

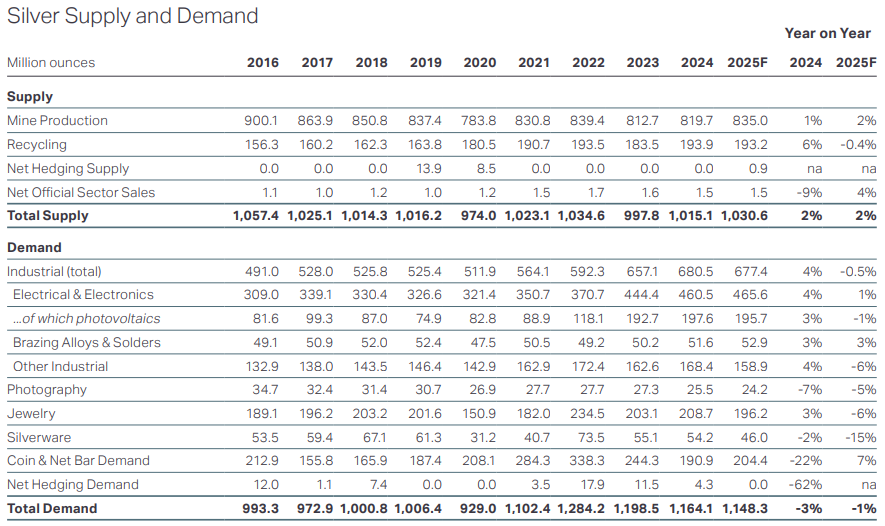

下面這個表格,就是過去10年白銀的供應和需求情況——礦產白銀加上回收白銀,過去10年白銀每年的供應量,基本都維持在10億盎司左右;考慮投資需求,過去10年白銀的需求,則基本維持在10-11億盎司的水平。

那麼,從交易的角度觀察,如何體現供應和消費的相對強弱呢?

答案是:

看白銀庫存,特別是Comex的白銀庫存。

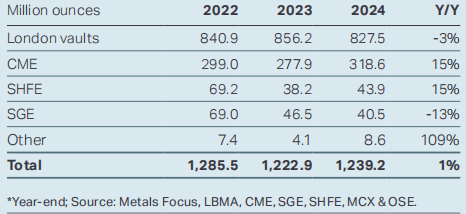

我在以往的文章中寫過,除個人收藏的銀條、被當作消費品的銀器之外,當今世界上白銀庫存量最大的4個場所如下:

LBMA(倫敦金銀協會)的庫存白銀;

紐約Comex的庫存白銀(其中50%左右隸屬於摩根大通的倉庫);

上海期貨交易所+上海黃金交易所的庫存白銀。

截至2024年底,4個地方的白銀庫存情況如下。

很顯然,上海黃金交易所和上海期貨交易所的白銀庫存量都很小,只是倫敦和上海的零頭,而倫敦金銀協會庫存白銀絕大部分不用於交易,倫敦的白銀的現貨交易量也遠遠不能與Comex白銀期貨交易量相比,所以,就對全球白銀價格的敏感性而言,只有COMEX的白銀庫存纔是最有意義的。

如果需求強烈而供應不足,市場上的用銀企業或投資者,會逐漸把comex的庫存搬走,這會體現在白銀庫存量的下降上;反過來,而如果需求萎靡而供應充足,生產白銀的企業,會逐漸把白銀運到COMEX,這會體現在庫存不斷抬升上。

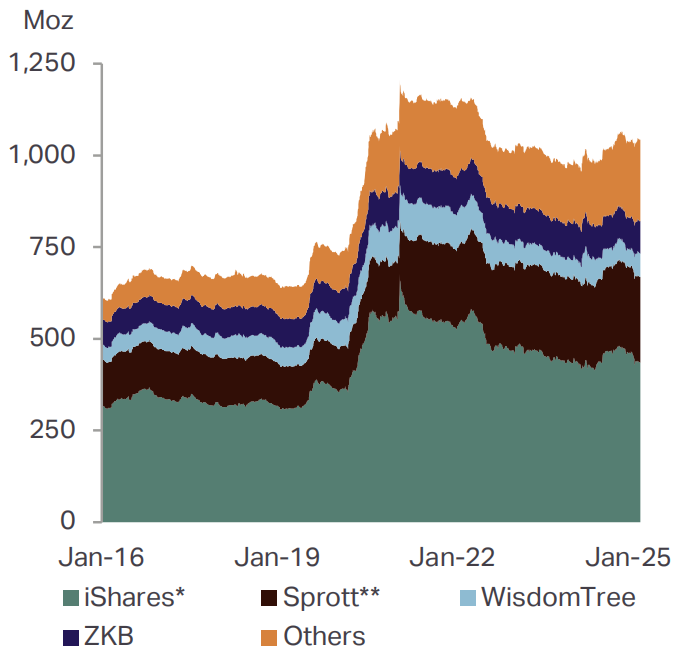

除白銀庫存之外,ETP(Exchange-Traded Products,ETPs)機構也是實物白銀的重要擁有者。

根據公開的市場資料,目前世界上擁有實物白銀最多的5家ETP機構分別是:iShares Silver Trust(SLV)、Sprott Silver、Sprott Gold & Silver、WisdomTree、ZKB,可供辨識的所有白銀ETP機構,總共持有的白銀實物約11億盎司,但整體而言,這些白銀ETP機構基本也都是跟隨市場而動(因為他們的資金來源於散戶投資者的購買),他們不會在白銀庫存暴漲的時刻,主動去撬動市場。

綜合考慮,我們就可以得出白銀價格的運行邏輯:

首先,白銀價格波動服從黃金價格的升跌走勢,只有在黃金始終保持強勢的情況下,白銀的漲勢纔有可能得到維持;

在黃金價格走勢之後,庫存決定了白銀上漲的幅度,如果黃金保持強勢的情況下,Comex庫存白銀不斷下降,那麼銀價就會出現一輪極其明顯的大漲;如果Comex庫存不斷上升的情況下,白銀的漲勢隨時都會被終結。

觀察最近15年來黃金價格-白銀價格-Comex白銀庫存的數據(見下圖),我們就能明白,白銀的漲勢到底能不能維持。

從價格區間上來看,過去的15年間,銀價有過3輪大漲,分別是2010年中-2012年底、2020年中-2021年中以及2024年3月迄今。

很顯然,過去3次銀價的大漲,都是發生在黃金價格持續保持強勢的情況下,而這一輪的銀價大漲,同樣起始於2023年10月份黃金價格見底之後的持續上漲。

2010年年中到2011年年底,那一輪的白銀上漲,因為有了Comex庫存下降的助力,白銀價格一度暴漲接近50美元/盎司……正是這麼高的銀價,導致更多企業把白銀運到交易所,所以導致了Comex的白銀庫存從2011年年中開始再次抬升,而正是這一次庫存的抬升,終結了白銀價格的牛市,隨着白銀庫存的不斷增加,銀價一度從最高點下跌了超過70%……

2020年的那一輪銀價上漲,更多的是疫情之後的大放水所導致,儘管庫存不斷快速上升,但銀價也伴隨着金價一路上漲,特別是這一輪上漲的後期,雖然黃金已經不再上漲甚至還有所下跌,但鑑於白銀庫存開始了持續下降,所以白銀依然保持強勢——但,這種強勢並沒有撐多久,隨着金價2022年初的暴跌,哪怕白銀庫存依然在下降,但銀價卻迎來暴跌。

2024年3月迄今的情況,有點兒類似於2020年的這一輪銀價上漲,金銀價格上漲的同時,是Comex白銀庫存一路飆升,目前已經來到歷史最高值5億盎司左右——對比前面的白銀供應和消費情況,這幾乎相當於全年一半的白銀供應。

在這種情況下,這個時候如果把白銀價格使勁兒拉高,豈不是在幫助白銀礦產商和回收銀的企業高價變現?誰會這麼好心?

也正是因為缺乏商品供需的助力,如果不計算過去一周的漲幅,從2024年3月到現在,白銀漲幅都還趕不上黃金這個大哥。

所以,這一輪白銀價格的大漲,算不上是其獨立走勢的體現,而是在跟隨黃金價格波動之下一個稍大的漣漪,接下來的銀價如果想要繼續上漲,還是得依靠黃金的上漲才能實現。