來源:金十期訊

10合約對應了當前處在套袋階段的新季蘋果,此類蘋果由於仍需要在果樹上生長數個月時間,在質量、產量等供給側角度仍存在較多變數(尤以質量),某種意義上可能屬於「看得見摸不着」的狀態。

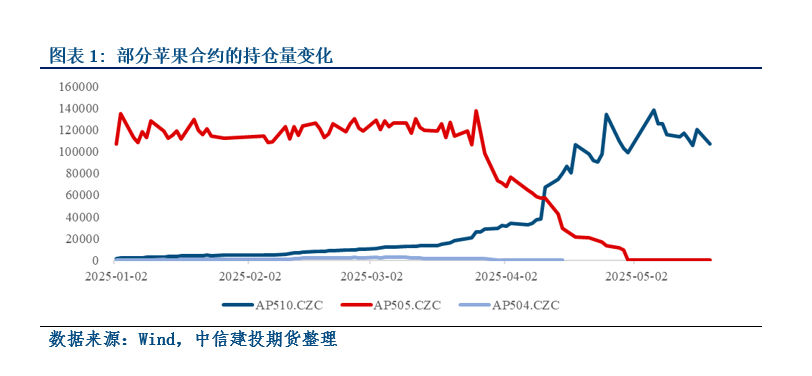

10合約的第一輪運行動力:考慮到2024年12月~2025年2月時市場對新季蘋果關注度(持倉量角度來看)較為有限,本輪AP510(25/26產季的10合約)行情可能是從3月下旬啓動。而這一初期啓動的動力可能是與04、05合約上行行情的情緒共振。從時間節點來看,04、05合約上行行情的啓動則可能與3月25日公告的交割庫調整有關。第一輪動力大致在3月25日後至4月中旬。

10合約的第二輪運行動力:自4月中旬啓動,在五一假期前後達到鼎盛的「減產邏輯」。主要的邏輯為即便花期的花量頗為充足,但陝西主產區遭遇不利天氣,造成坐果不甚理想。基於當時市場上反覆強調的「陝西減產-供給側收緊-價格上漲」邏輯,10合約在五一假期前震盪上行。

第三輪運行動力:五一假期後,蘋果震盪下行。對於這一情況,我們在前期報告中也反覆介紹過我們的觀點-「從供給角度來解釋前述問題,市場頗為在意的陝西主產區減產在近年也發生過,原因也頗為類似-即在花期發生乾熱風的22/23產季,而當時影響範圍頗為廣泛,陝西、山西、甘肅三大產區內都有坐果不佳的情況。此外,夏季時,主要替代品的柑橘也遭遇了一定減產。造成該產季產業從業者有着極高的預期,頗為積極押注早中熟蘋果,甚至將嘎啦存入冷庫以待後效。同樣也正是該產季交割高潮的2023/1/16,交易所通過發布公告恢復交割庫資格,增添了交割庫的規模。」

從盤面價格來看,第三輪運行動力與第二輪運行動力形成了一定抵消。當下,蘋果套袋整體持續進行,存在較強的連續性,我們很難想象本周與上一周等時間在套袋工作的進行/觀測/結果上出現極為明顯的反差。

新的變量可能來自於上一周(2025/6/3、2025/6/5)所發布的三條關於蘋果交割的公告。某種意義上,這一變量可能對沖了第一輪運行動力。

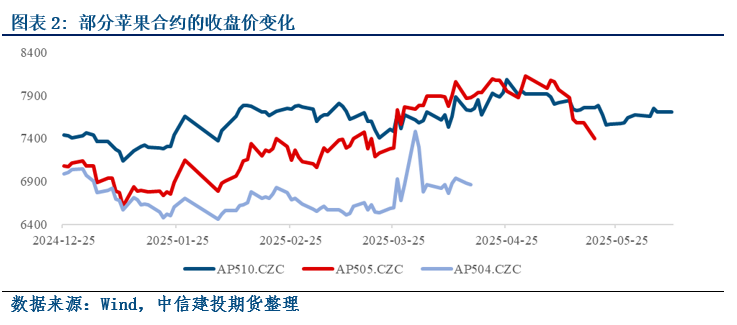

這可能也是為什麼2025年3月種種變化、邏輯切換以來,場內期權市場始終在虛值期權(AP510-C-8900與AP510-P-7000)與2024年同期一樣(見【建投蘋果專題】如何結合場內期權解讀蘋果市場的演化?)有着較為集中的持倉。從其價格演化來看,參與場內期權賣權策略往往有着較高的盈利。那麼,參與虛值CALL為主的賣權策略意味着什麼,我們也不必多贅言。

由於6~8月新季蘋果本身的主要不利變量往往是長期乾旱造成的果個偏小,交割品整理難度偏高,某種意義上來說,6~8月相對缺乏值得交易的邏輯。除了乾旱天氣以外,可關注山東冷庫富士價格能否持續如AP504、AP505當時的市場情緒般持續走強;早中熟品種的銷售情況。

策略:夏季或以寬幅震盪為主,轉向我們前期報告反覆介紹的「若坐果情況較為和緩(相對充裕),則市場在5~8月的較長時間可能出現類似24/25年同期的節奏。這也可能是為何場內期權在虛值CALL上有着較高的持倉。」情形,以觀望、等待低成本價位,關注9~10月交割情況變化為主。

研究員:陳宇灝

期貨交易諮詢從業信息:Z0019939

責任編輯:趙思遠