核心結論:①上周新興市場表現略優,其中能源材料、科技醫藥偏強。②海外宏觀流動性趨緊,聯儲局年內降息預期下降,南向延續流入港股。③港股、美股科技盈利預期續升,美國經濟預期回落、歐洲轉升。

估值修復,觀望增多

——全球股市立體投資策略周報

當今全球不同金融市場之間的聯動日益複雜,單一市場波動往往會引發跨市場連鎖反應。基於此,國泰海通海外策略團隊特別推出「全球股市立體投資策略」系列周報,高頻跟蹤中、美、歐、日等全球重要資本市場的行情走勢、交投情緒、基本面、資金流動等數據,為投資者提供參考。

1、市場表現:上周新興市場漲幅略優

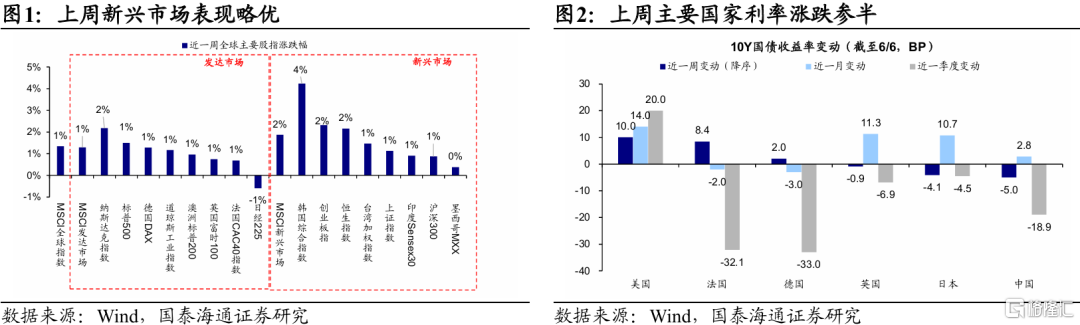

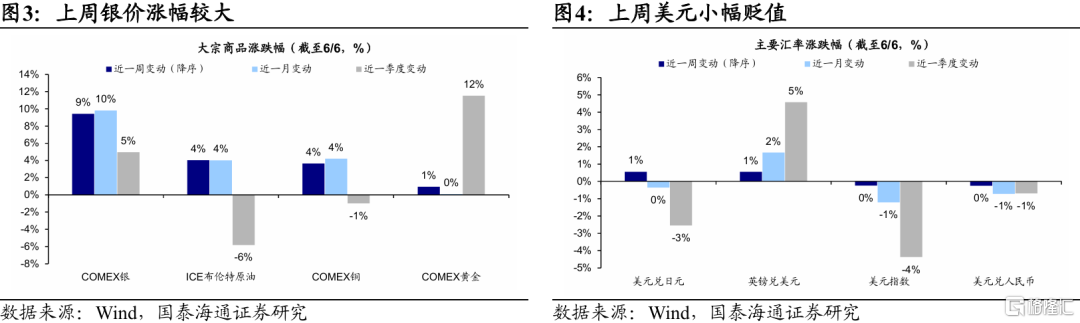

上周新興市場表現略優,全球利率升跌參半,銀價大漲,美元小幅貶值。股市方面,上周(2025/6/2-2025/6/6,下同)MSCI全球+1.3%,其中MSCI發達市場+1.3%、MSCI新興市場+1.9%。具體來看,發達市場中,納斯達克指數表現最強(+2.2%),日經225表現最弱(-0.6%);新興市場中,韓國綜合指數表現最優(+4.2%),墨西哥MXX表現最差(+0.4%)。債市方面,美國10Y國債利率上升幅度最大(+10.0BP),中國下降幅度最大(-5.0BP)。大宗方面,COMEX銀(+9.4%)升跌幅靠前,COMEX黃金(+0.9%)升跌幅靠後。匯率方面,美元貶,英鎊升,日元貶,人民幣升。

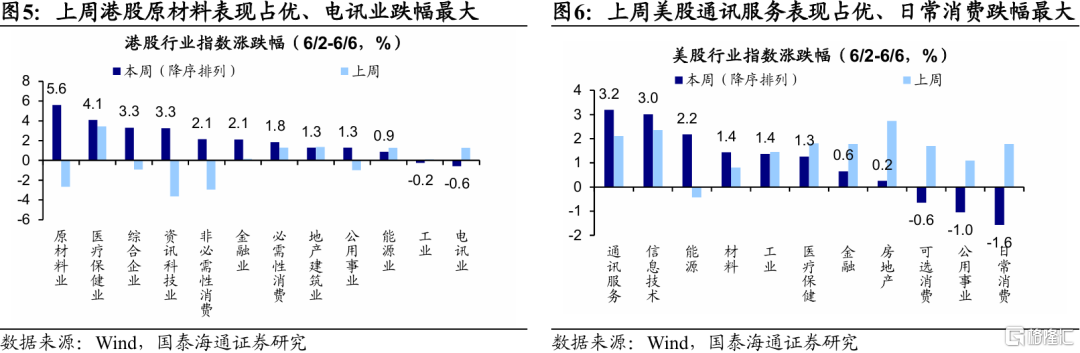

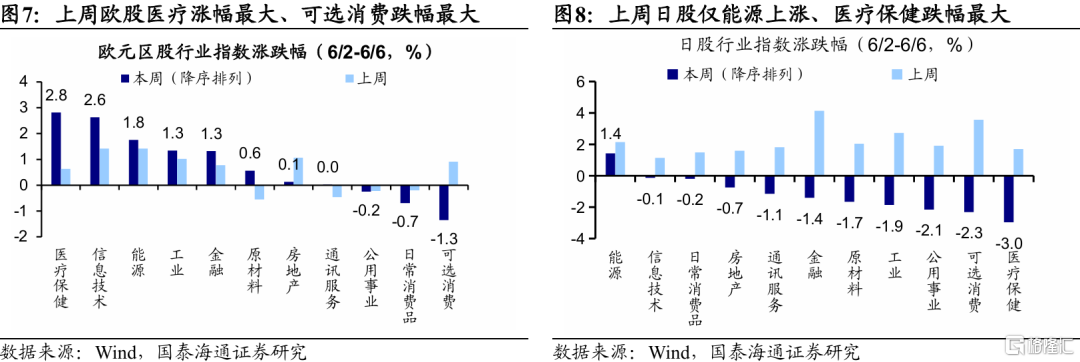

上周能源+材料周期板塊與信息技術+醫藥成長板塊表現領先。港股方面,原材料業、醫療保健業表現領先,升跌幅分別為5.6%、4.1%;電訊業、工業表現落後,升跌幅分別為-0.6%、-0.2%。美股方面,通訊服務、信息技術表現領先,升跌幅分別為3.2%、3%;日常消費、公用事業表現落後,升跌幅分別為-1.6%、-1%。歐股方面,醫療保健、信息技術表現領先,升跌幅分別為2.8%、2.6%;可選消費、日常消費品表現落後,升跌幅分別為-1.3%、-0.7%。英股方面,信息技術、能源表現領先,升跌幅分別為2.6%、1.8%;房地產、通訊服務表現落後,升跌幅分別為-2.2%、-1.8%。日股方面,能源、信息技術表現領先,升跌幅分別為1.4%、-0.1%;醫療保健、可選消費表現落後,升跌幅分別為-3%、-2.3%。

2、交投情緒:上周投資情緒高位微調

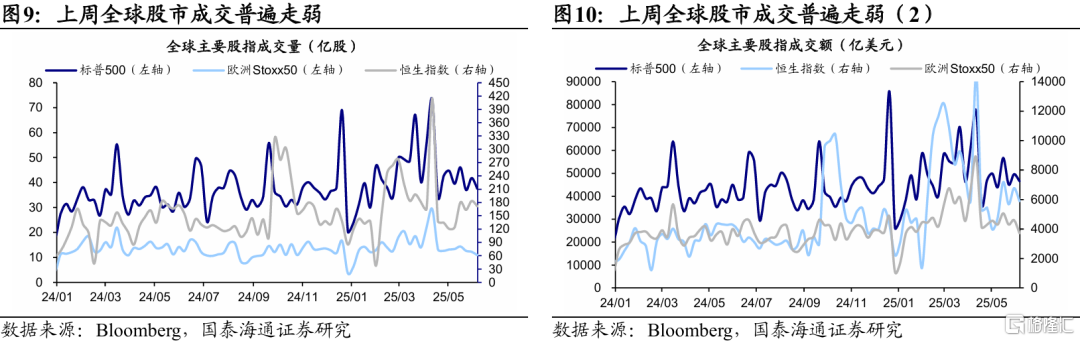

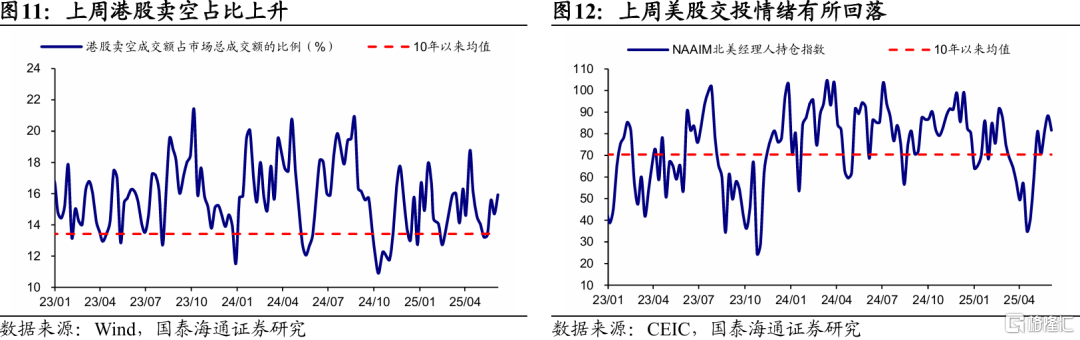

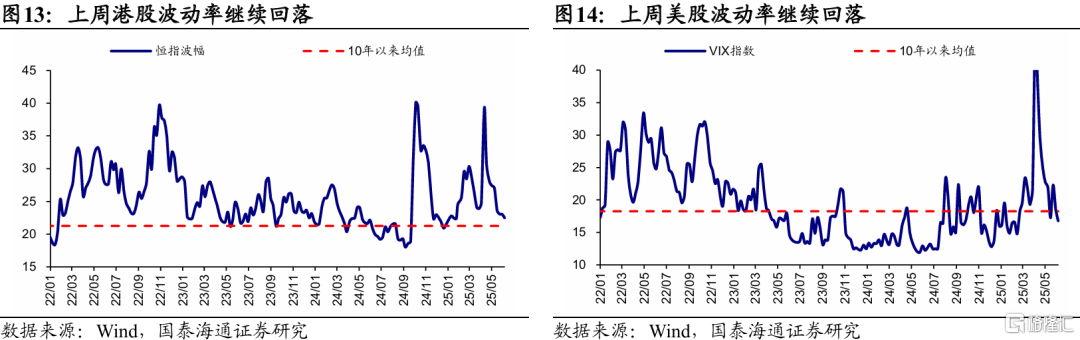

上周全球股市成交普遍走弱,港股美股投資情緒高位回落。從成交量/成交額看,上周恒生指數成交較前周按月下降、為171億股/5887億美元,標普500成交按月下降、為38億股/46637億美元,歐洲Stoxx50成交按月下降、為11億股/3715億美元。從投資者情緒看,港股方面,上周港股沽空佔比較前周按月上升,目前為15.9%,滾動三年分位數53%,港股投資情緒處於歷史偏低位置;美股方面,上周NAAIM經理人持倉指數較前周按月下降,目前為81.6%,滾動三年分位數68%,北美投資情緒處於歷史偏高位置。從波動率看,上周港股波動率下降,美股波動率下降,歐股波動率下降,日股波動率下降,此外美債波動率出現下降。

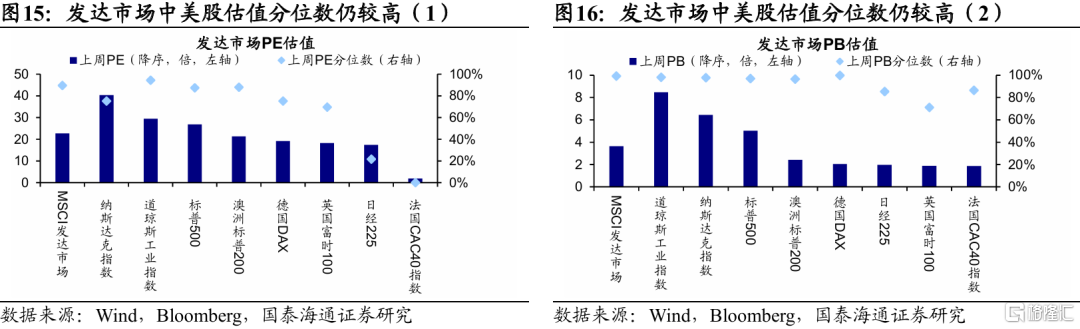

上周發達市場整體估值較前周提升。截至2025/6/6,發達市場最新PE、PB分別為22.7倍、3.6倍,處於2010年以來從低到高90%、99%分位數水平。從絕對估值看,納斯達克指數、道瓊斯工業指數PE估值最高,最新PE分別為40.4倍、29.4倍,較前周+0.7倍、+0.6倍;法國CAC40指數、日經225PE估值最低,最新PE分別為1.9倍、17.4倍,較前周-15.1倍、-0.7倍。從估值分位數看,澳洲標普200、道瓊斯工業指數PE估值分位數最高,最新分位數分別為95%、88%,較前周+2.2pct、+0.6pct;法國CAC40指數、日經225PE估值分位數最低,最新分位數分別為0%、22%,較前周-43.4pct、-6.4pct。

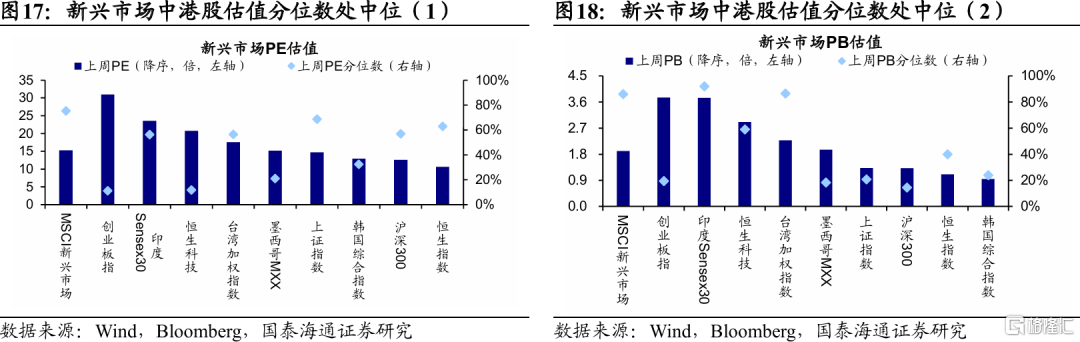

上周新興市場整體估值較前周提升。截至2025/6/6,新興市場最新PE、PB分別為15.2倍、1.9倍,處於2010年以來從低到高75%、86%分位數水平。從絕對估值看,創業板指、印度Sensex30PE估值最高,最新PE分別為30.9倍、23.5倍,較前周+0.7倍、+0.2倍;恒生指數、滬深300PE估值最低,最新PE分別為10.6倍、12.6倍,較前周+0.2倍、+0.1倍。從估值分位數看,恒生指數、上證指數PE估值分位數最高,最新分位數分別為69%、63%,較前周+2.1pct、+3.5pct;創業板指、恒生科技PE估值分位數最低,最新分位數分別為11%、12%,較前周+1.1pct、-47.6pct。

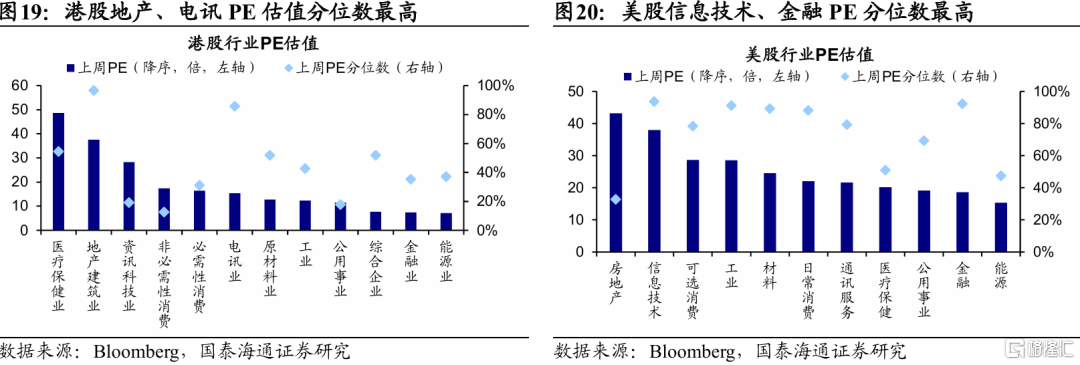

港股方面,醫療保健業PE估值最高,地產建築業PE估值分位數最高。截至2025/6/6,從絕對估值看,醫療保健業、地產建築業PE估值最高,最新PE分別為48.6倍、37.6倍;金融業、能源業PE估值最低,最新PE分別為7.4倍、7.1倍。從估值分位數看,地產建築業、電訊業PE估值分位數最高,處於2010年以來從低到高97%、86%分位數;非必需性消費、公用事業PE估值分位數最低,處於2010年以來從低到高13%、18%分位數。

美股方面,房地產PE估值最高,信息技術PE估值分位數最高。截至2025/6/6,從絕對估值看,房地產、信息技術PE估值最高,最新PE分別為43.2倍、38.0倍;金融、能源PE估值最低,最新PE分別為18.6倍、15.3倍。從估值分位數看,信息技術、金融PE估值分位數最高,處於2010年以來從低到高94%、92%分位數;房地產、能源PE估值分位數最低,處於2010年以來從低到高33%、47%分位數。

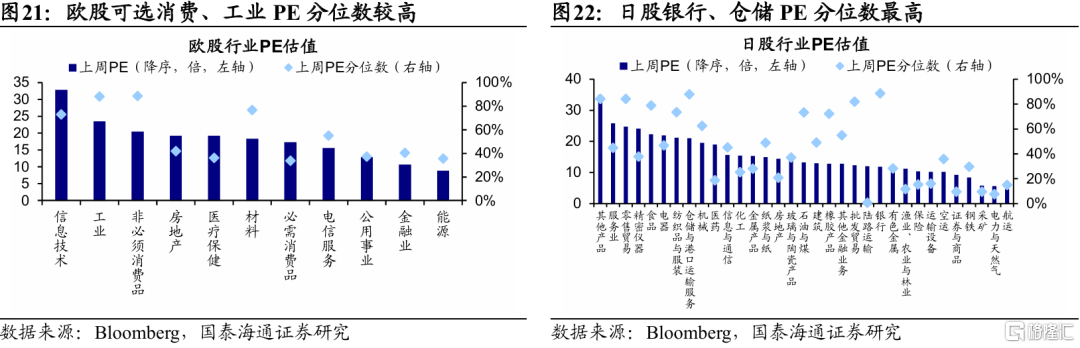

歐股方面,信息技術PE估值最高,非必須消費品PE估值分位數最高。截至2025/6/6,從絕對估值看,信息技術、工業PE估值最高,最新PE分別為32.8倍、23.5倍;金融業、能源PE估值最低,最新PE分別為10.6倍、8.8倍。從估值分位數看,非必須消費品、工業PE估值分位數最高,處於2010年以來從低到高89%、88%分位數;必需消費品、能源PE估值分位數最低,處於2010年以來從低到高34%、36%分位數。

日股方面,其他產品PE估值最高,銀行PE估值分位數最高。截至2025/6/6,從絕對估值看,其他產品、服務業PE估值最高,最新PE分別為34.9倍、25.8倍;電力與天然氣、航運PE估值最低,最新PE分別為5.6倍、4.6倍。從估值分位數看,銀行、倉儲與港口運輸服務PE估值分位數最高,處於2010年以來從低到高89%、88%分位數;陸路運輸、電力與天然氣PE估值分位數最低,處於2010年以來從低到高1%、8%分位數。

3、資金流動:上周南向延續流入港股

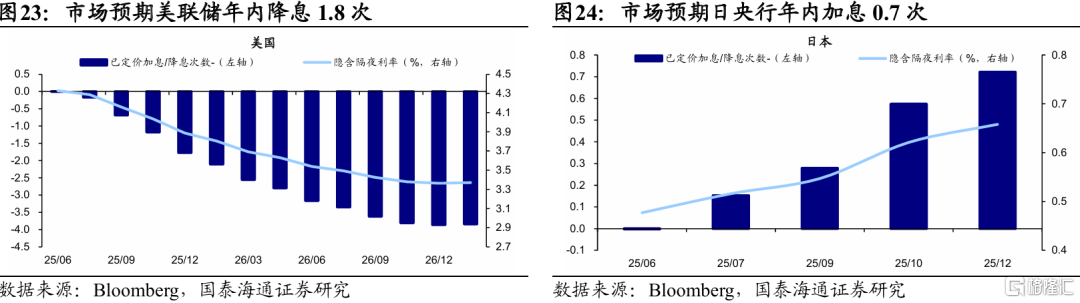

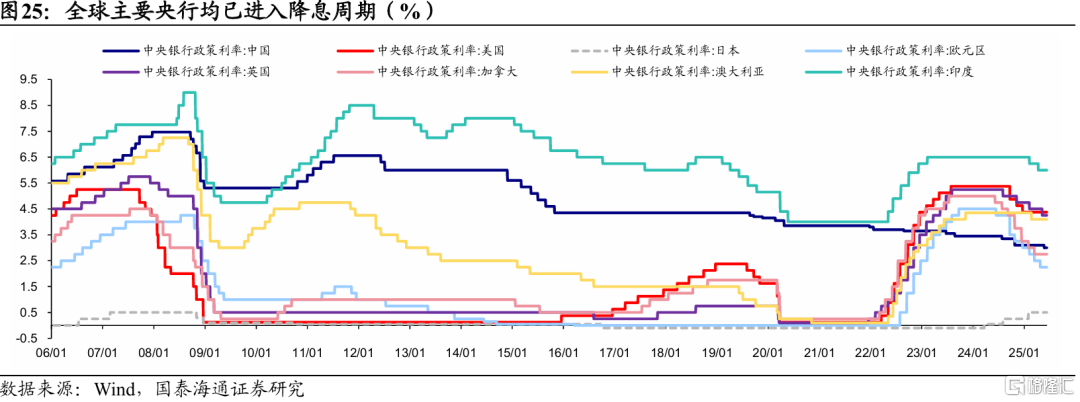

上周海外宏觀流動性略收緊。1)宏觀流動性:從貨幣市場基準利率看,中國、美國利率下行,歐洲、日本利率抬升。從央行政策利率看,6月6日非農數據好於預期,市場普遍預計聯儲局6月會議將維持利率不變。全年維度看,截至6/6,期貨市場隱含利率顯示市場預期聯儲局年內降息1.8次,較前周下降;歐央行年內降息1.1次,較前周回落;日央行年內加息0.7次,較前周略上升。

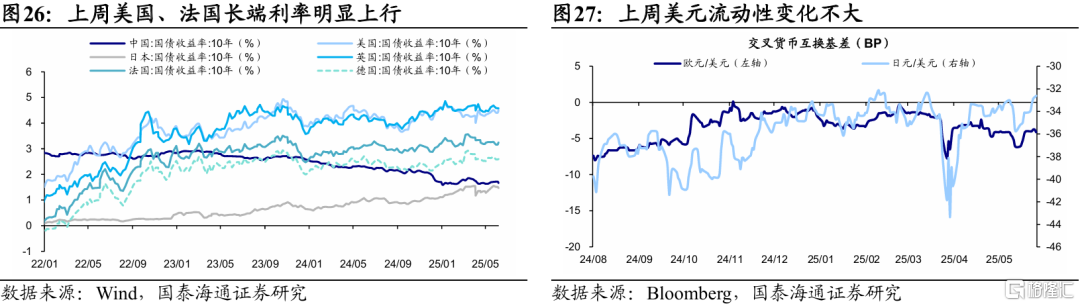

2)中觀流動性:從長端利率看,上周美國、法國10Y國債收益率大幅上行,分別升10BP、8BP,中、日長端利率均下降約5BP。從貨幣互換基差看,上周歐元/美元走擴0.1BP,日元/美元基差收窄1.5BP。

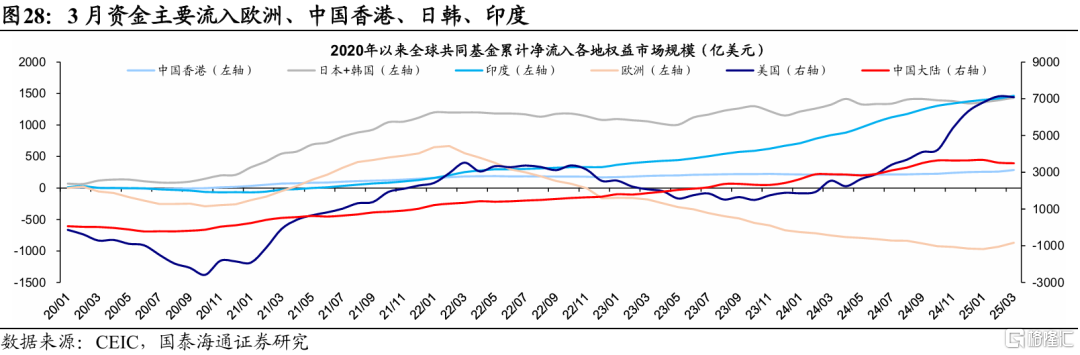

全球微觀流動性上,3月資金主要流入歐洲、中國香港、日韓、印度。從亞太市場看,3月全球共同基金淨流入中國大陸、中國香港、日本、韓國、印度的規模分別為-26億美元、25億美元、38億美元、1億美元、43億美元。從美歐市場看,3月全球共同基金淨流入美國、歐洲(英、德、法口徑)的規模分別為-476億美元、63億美元。

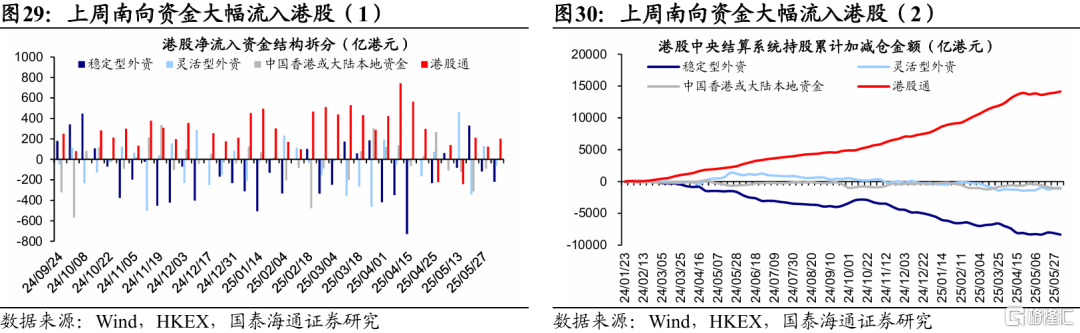

港股資金面上,最近一周資金合計流出港股52億港元。根據港交所中央結算系統持股明細數據,最近一周(2025/5/28-2025/6/3)各類資金合計流出港股市場52億港元,其中穩定型外資流出218億港元,靈活型外資流出61億港元,港股通流入202億港元,中國香港或大陸本地資金流入11億港元。

4、基本面:上周科技盈利預期走勢分化

上周全球股市盈利預期多數下修。橫向對比來看,截至2025/6/6,上周日股2025年盈利預期邊際變化表現最優,美股、歐股次之,港股表現最末。其中:

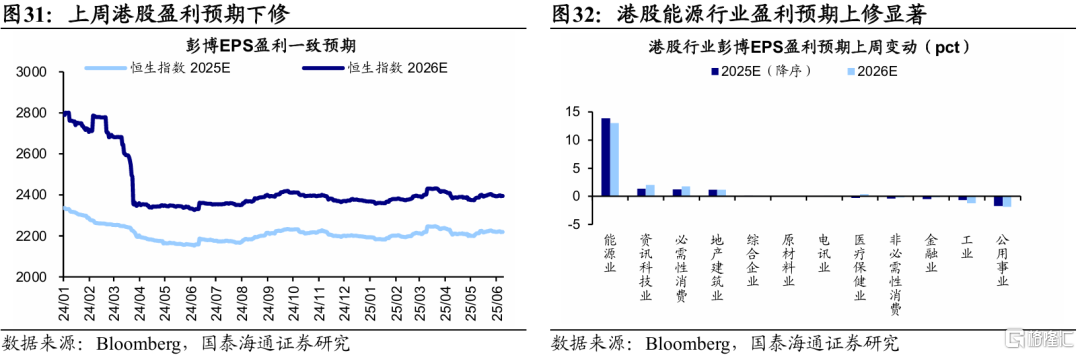

1)港股盈利預期下修,恒生指數2025年EPS盈利預期從2220下修至2219。分行業看,能源業(+13.9)盈利預期上修最多,公用事業(-1.7)下修最多,按修正幅度降序排列,能源業>資訊科技業>必需性消費>地產建築業>綜合企業>原材料業>電訊業>醫療保健業>非必需性消費>金融業>工業>公用事業。

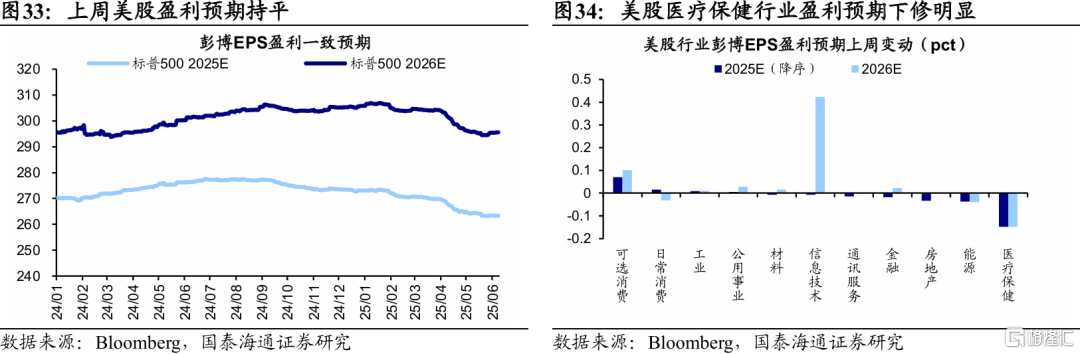

2)美股盈利預期持平,標普500指數2025年EPS盈利預期持平在263。分行業看,可選消費(+0.1)盈利預期上修最多,醫療保健(-0.1)下修最多,按修正幅度降序排列,可選消費>日常消費>工業>公用事業>材料>信息技術>通訊服務>金融>房地產>能源>醫療保健。

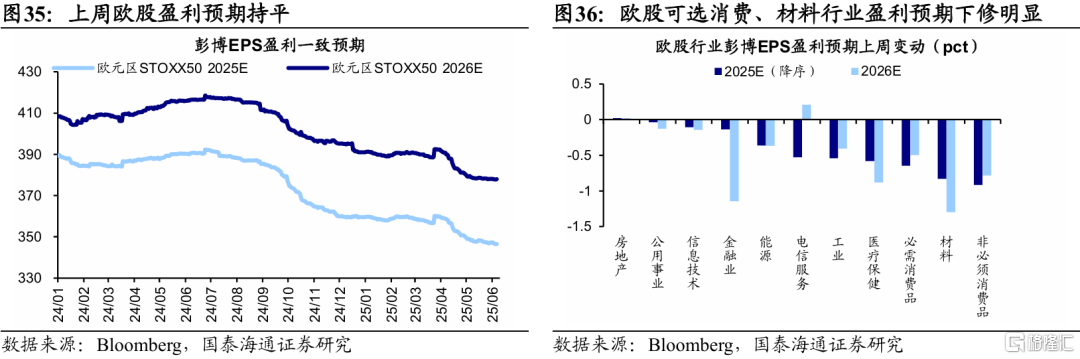

3)歐股盈利預期持平,歐元區STOXX50指數2025年EPS盈利預期持平在347。分行業看,房地產(+0.0)盈利預期上修最多,非必須消費品(-0.9)下修最多,按修正幅度降序排列,房地產>公用事業>信息技術>金融業>能源>電信服務>工業>醫療保健>必需消費品>材料>非必須消費品。

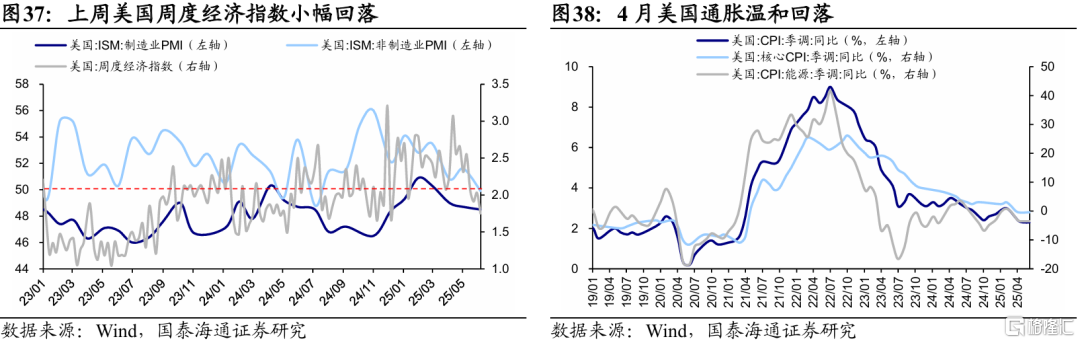

美國經濟景氣整體趨弱,但部分數據仍有韌性。1)從高頻數據看:上周美國周度經濟指數小幅回落,金融壓力指數走弱;未來5年通脹預期與前周小幅下降;持續領取失業金人數較前周抬升;美國紅皮書商業零售銷售周按年為4.9%,為近9周首次跌破5%;美國15、30年期抵押貸款利率小幅回落。

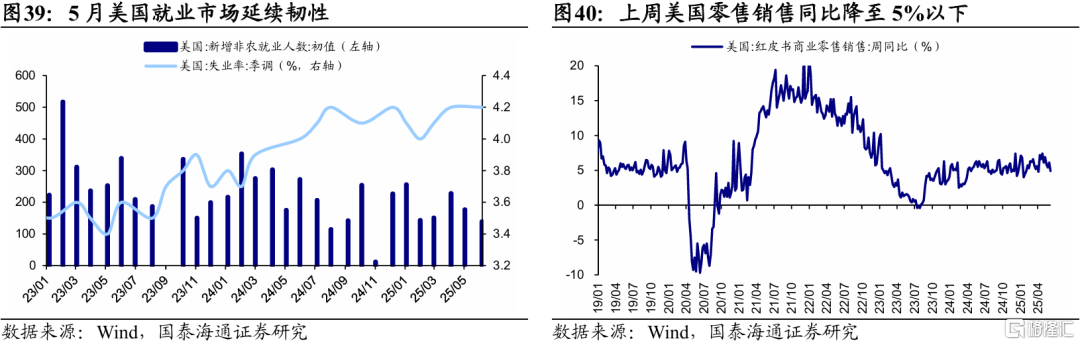

2)其他數據上:5月美國製造業PMI為48.5%,連續第3個月處於收縮區間;5月服務業PMI為49.9%,為自24年7月以來首次低於榮枯線,雙雙不及預期。就業方面,5月非農就業新增13.9萬人、高於預期的12.6萬人,失業率保持在4.2%、持平於預期,顯示就業市場延續韌性。通脹方面,5月CPI數據將於本周發布;4月美國CPI為2.3%,較3月2.4%進一步回落,核心CPI維持2.8%,關稅影響尚未大幅傳導。

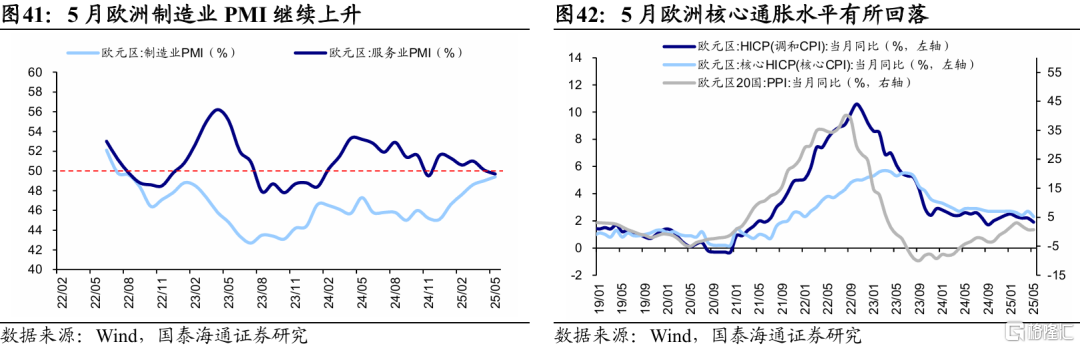

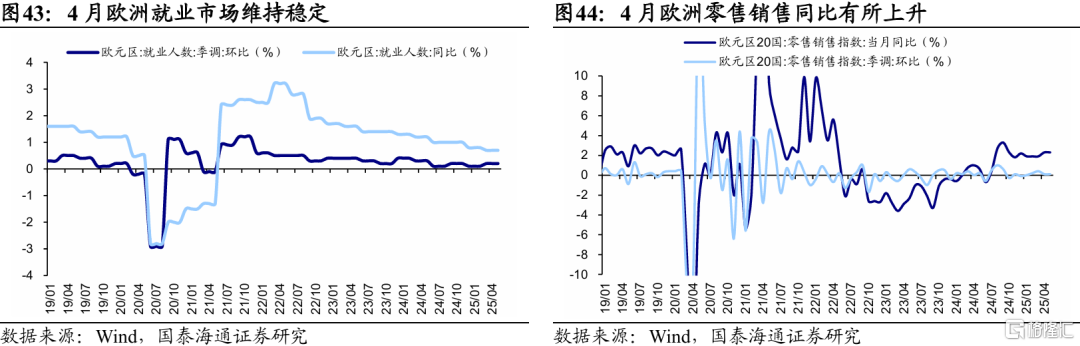

歐洲經濟景氣趨勢上修。從PMI看,5月歐元區製造業PMI為49.4%,連續5個月改善;5月服務業PMI為49.7%,略有回落。從生產看,3月歐元區20國工業生產指數按年增速回升,來到近兩年高位。從通脹看,5月歐元區CPI當月按年為1.9%,較4月下降;5月核心CPI當月按年為2.3%,也較4月下降。從就業看,4月歐盟27國季調失業率為5.9%,較3月持平。從零售看,4月歐元區20國零售銷售指數當月按年為2.3%,相較3月1.9%有所上升。

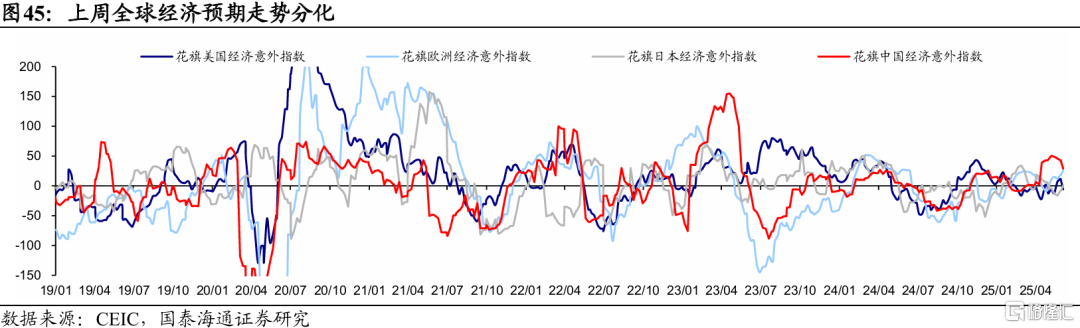

從經濟領先指數看,美國經濟預期再度走弱。過去一周,花旗美國經濟意外指數從11.5降至-5.9,主要受PMI不及預期、特朗普與馬斯克之爭等影響;歐洲經濟意外指數從17.7升至26.3,在經濟數據偏強背景下抬升;花旗中國經濟意外指數從43降至29,或受中美貿易問題反覆博弈、政策發力預期等影響。

風險提示:部分指標為測算值,聯儲局降息快於預期,特朗普政策不確定性。

注:本文來自國泰海通證券於2025年6月9日發布的《估值修復,觀望增多——全球股市立體投資策略周報》,分析師:吳信坤、陳菲