炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

(轉自:開源證券研究所)

2025年以來,新技術不斷湧現,創新藥勢頭強勁,資本市場表現持續走強。其中PD-1/VEGF雙抗作為創新藥頗具確定性的賽道,其商業潛力和臨床價值更是引發全球研發浪潮,截至2025年5月16日,全球共有14款PD-(L)1/VEGF雙抗進入臨床階段,多為國產創新藥,且有多款藥物已經以重磅交易BD出海。國內企業憑藉自身研發能力的增強,持續獲得國際頂尖醫藥公司認可,推動國內藥企邁向全球市場新的里程碑。

近期,開源證券醫藥團隊發布行業深度報告《PD-1/VEGF 雙抗有望成為千億美金市場的基石用藥》,聚焦2025 年PD-(L)1/VEGF雙抗賽道重大進展,深入分析國內外藥企佈局動向,帶您把握國產創新藥領域投資機會。

PD-1/VEGF雙抗有望成為千億美金市場的基石用藥選擇

—

1、PD-(L)1抑制劑已經成為腫瘤免疫治療領域的基石用藥

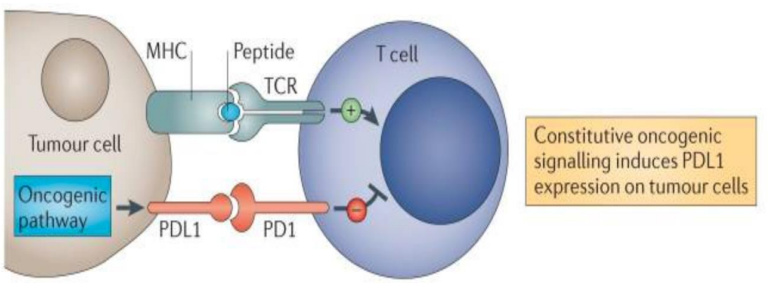

PD-1/PD-L1是我們目前最熟知的免疫檢查點,PD-(L)1抑制劑已經成為腫瘤免疫治療領域的基石用藥。人體免疫系統能發現並清除異物、外來病原微生物等,其中免疫細胞發揮重要作用。細胞程序性死亡-1(PD-1)廣泛表達於T細胞、B細胞、NK細胞等多種免疫細胞表面,是識別「非己」和「自己」的重要免疫檢查點分子。PD-1可以調節免疫系統激活程度,使之保持在正常範圍之內,避免過度活化而「自相殘殺」。除免疫細胞和上皮細胞等,部分腫瘤細胞也會表達PD-L1(PD-1配體),與PD-1結合後向T細胞傳遞負向調控信號,導致T細胞無法識別腫瘤細胞為「非己」,從而實現「免疫逃逸」。

腫瘤細胞通過表達PD-L1實現「免疫逃逸」

資料來源:Nat Rev Cancer

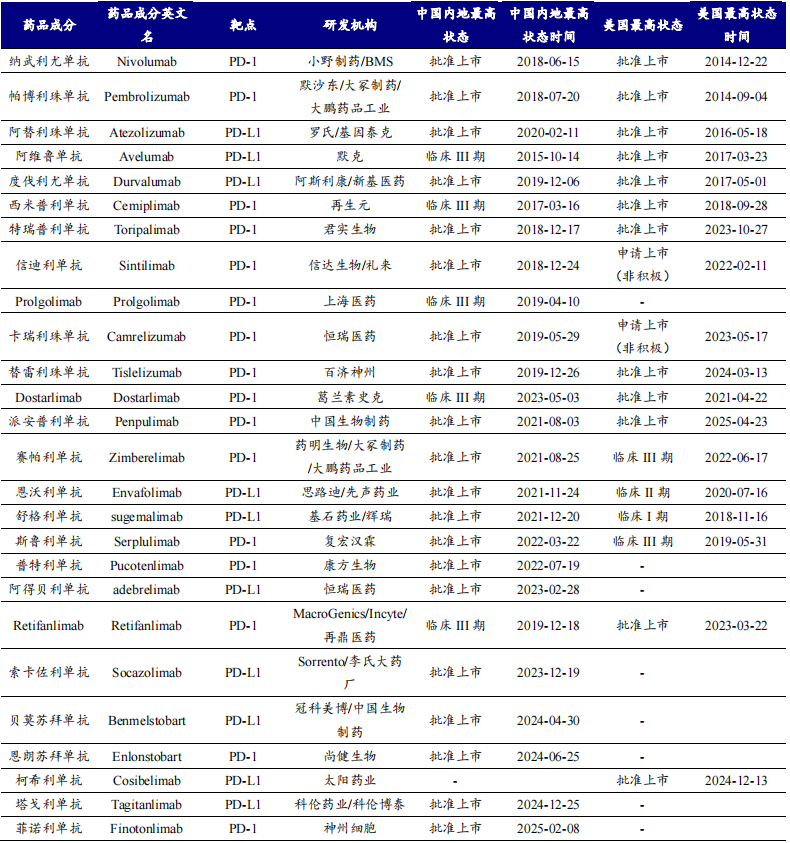

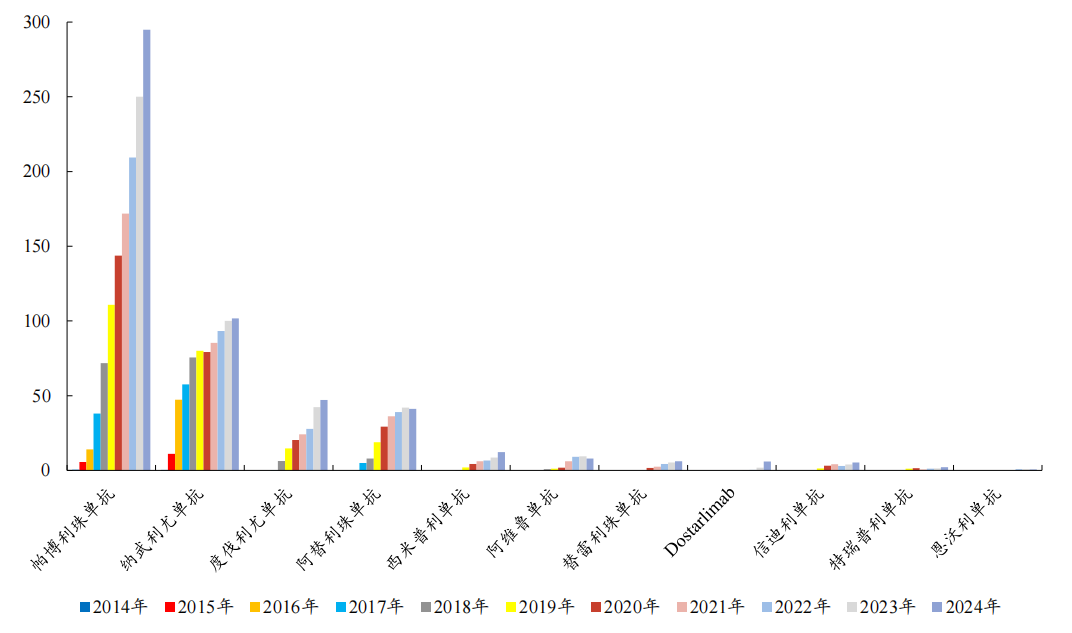

資料來源:Nat Rev Cancer截至2025年5月,全球共獲批上市了26款PD-(L)1單抗藥物。其中,納武利尤單抗是於2014年7月全球首個獲批的PD-1抗體藥物,標誌着腫瘤治療進入免疫治療時代。同年9月,帕博利珠單抗在美國獲批。

截至2025年5月,全球共獲批上市了26款PD-(L)1單抗藥物

資料來源:Insight、開源證券研究所

資料來源:Insight、開源證券研究所2、PD-(L)1單抗市場已進入成熟期,2024年全球市場規模525億美元

帕博利珠單抗是目前獲批最多適應症的PD-1單抗藥物。基於靶向PD-1/PD-L1通路的普適性,截至2025年5月,帕博利珠單抗在超20個瘤種中獲批近50項適應症,是全球佈局最為廣泛的創新藥。截至2025年5月,帕博利珠單抗已在中國獲批19項適應症,其中十二項一線適應症、兩項輔助/新輔助適應症。

帕博利珠單抗是獲批最多適應症的PD-1單抗藥物

資料來源:Insight

資料來源:Insight帕博利珠單抗自2014年首次獲批以來,憑藉其廣譜抗腫瘤療效和不斷擴展的聯用方案,迅速成為全球最暢銷的腫瘤藥物之一,並於2023年登頂全球最暢銷藥品Top1。

帕博利珠單抗自2023年成為全球最暢銷藥品Top1(單位:億美元)

數據來源:Insight、默沙東財報、開源證券研究所

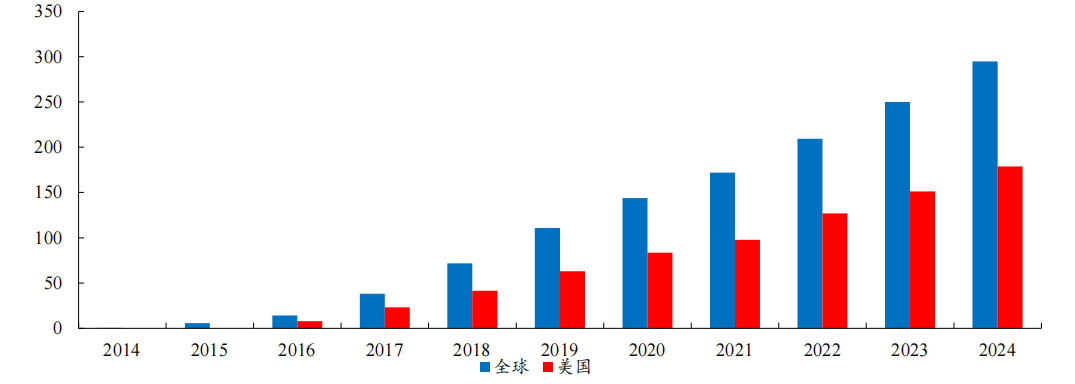

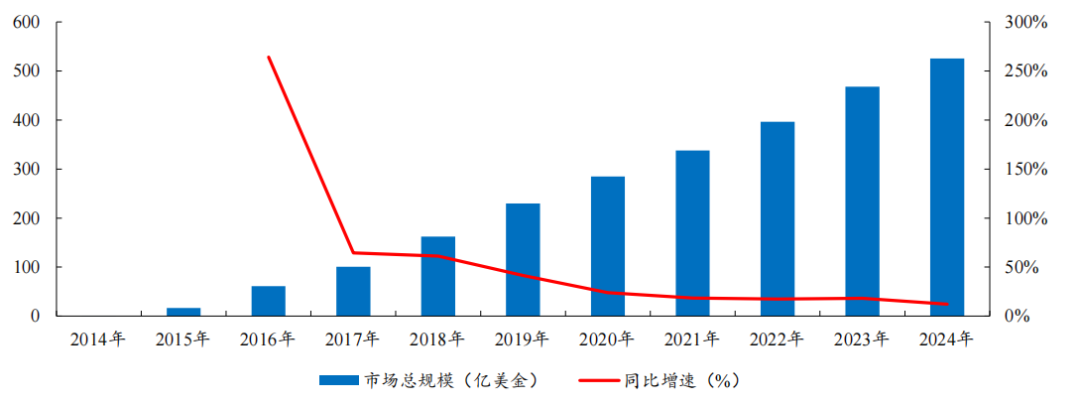

數據來源:Insight、默沙東財報、開源證券研究所全球PD-(L)1單抗市場已進入成熟期,2024年全球市場規模達525億美元。根據已在各公司歷年財報中披露的PD-(L)1單抗藥物銷售額計算,全球PD-(L)1市場規模於2024年達525億美金,按年2023年增長12.3%。

帕博利珠單抗在PD-(L)1全球市場占主導地位(單位:億美元)

數據來源:Insight、各公司財報、開源證券研究所

數據來源:Insight、各公司財報、開源證券研究所2024 年 K 藥全球市佔率進一步提升

資料來源:Insight、開源證券研究所

資料來源:Insight、開源證券研究所帕博利珠單抗和納武利尤單抗自首次獲批上市以來已經銷售超10年,其核心專利也即將到期。帕博利珠單抗中美核心專利將於2028年到期,歐洲市場專利也將於2028年後逐步到期。為應對即將到來了專利懸崖,默沙東積極引進ADC資產,通過聯合K藥延長其生命周期,同時於2024年從禮新醫藥引進下一代PD-1藥物—PD-1/VEGF雙抗,獲得其全球權益。

3、PD-1/VEGF雙靶點協同互補,雙抗已成為突破單抗瓶頸的焦點

在PD-(L)1迭代研發浪潮的推動下,兼具增效與減副潛力的「雙靶點免疫療法」逐漸成為突破單抗瓶頸的焦點。其中,PD-(L)1/VEGF雙抗賽道由康方生物頭對頭III期的大獲成功點燃賽道熱情。

腫瘤細胞通過分泌VEGF刺激新血管生成,亦對免疫細胞浸潤以及樹突狀細胞成熟均有顯著影響,VEGF通路與PD-(L)1通路存在內在的機制互補性。血管內皮生長因子(VEGF)是最為常見的一種血管生成促進因子,不僅在促進血管形成、抑制內皮細胞的凋亡及提高血管通透性等方面發揮重要作用,同時抑制樹突狀細胞成熟和T細胞浸潤,還能夠誘導Tregs的募集促進腫瘤相關成纖維細胞的活化,從而形成一個高度免疫抑制的腫瘤微環境(TME)。因此,抑制VEGF不僅可以讓腫瘤內血管正常化而控制腫瘤的生長,也可解除TME對T細胞的物理屏障,增強免疫細胞的浸潤、提高PD-1抗體的穿透性。

VEGF通路與PD-(L)1通路存在內在的機制互補性

資料來源:J Hematol Oncol

資料來源:J Hematol Oncol依沃西單抗是一種採用四價設計的PD-1/VEGF雙特異性抗體,可以同時增強對兩個靶點的結合親和力,實現協同阻斷。依沃西是一種四價PD-1/VEGF雙抗,擁有兩個VEGF結合位點和兩個PD-1結合位點。VEGF和PD-1在各種人體腫瘤細胞中高度共表達,且在自然狀態下VEGF是以可溶性二聚體存在,因此依沃西單抗在腫瘤部位以更為穩定的「簇」複合物形式存在,同時增強了依沃西單抗對PD-1及VEGF的結合親和力。依沃西單抗的FC端也通過Fc-silencing改造,減少了Fc介導的效應功能,從而減少了免疫相關不良事件,顯著改善了治療的安全性。

依沃西單抗在腫瘤環境中形成更為穩定的「簇」複合物

資料來源:iScience

資料來源:iScience4、PD-1/VEGF雙抗藥物有望成為千億美金市場的基石用藥選擇

PD-1/VEGF雙抗藥物有望逐步迭代PD-(L)1單抗市場,預計至2028年全球市場規模近700億美金。以目前進度最快的依沃西單抗為例,康方生物已全面覆蓋帕博利珠單抗在NSCLC和乳腺癌領域獲批的適應症,包括一線PD-L1陽性/驅動基因陰性NSCLC及一線TNBC。根據已在各公司歷年財報中披露的PD-(L)1單抗藥物銷售額計算,全球PD-(L)1市場規模於2024年達525億美金,按年2023年增長12.3%。2021-2024年市場複合增速為16%,且鑑於全球PD-(L)1單抗市場已進入成熟期(按年增速逐年放緩),故假設2025-2028年PD-(L)1市場以8%複合增速增長,預計到2028年約有超700億美金的市場規模。

2024年全球PD-(L)1單抗藥物市場規模達525億美元(單位:億美元)

數據來源:Insight、各公司財報、開源證券研究所

數據來源:Insight、各公司財報、開源證券研究所PD-1/VEGF雙抗聯用ADC探索更廣泛適應症,有望逐步打開市場天花板。BioNTech/普米斯在IO+ADC賽道積極佈局,並在2025AACR大會上披露了PD-(L)1/VEGF雙抗聯用TROP2 ADC的臨床前和臨床早期數據,是全球首個IO+ADC公開數據,驗證了IO雙抗聯合ADC可控的安全性及協同治療潛力。

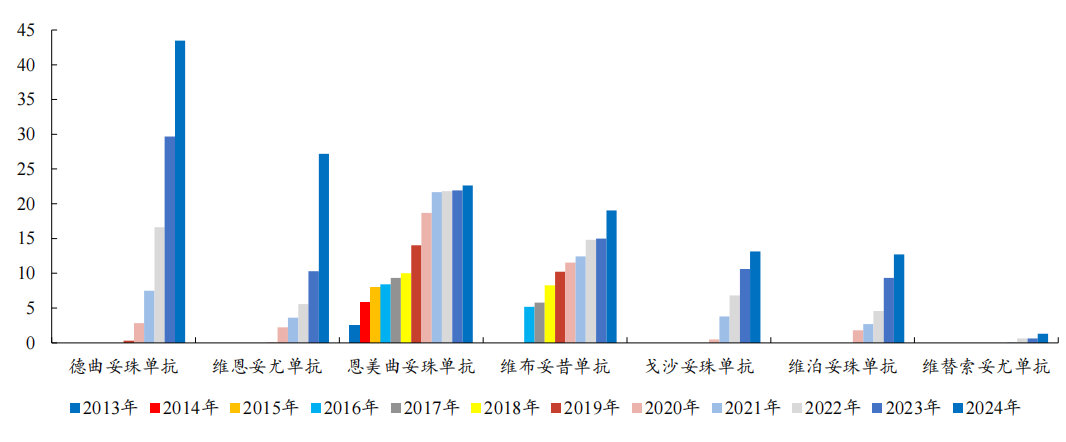

德曲妥珠單抗和維恩妥尤單抗近年來快速增長(單位:億美元)

數據來源:Insight、各公司財報、開源證券研究所

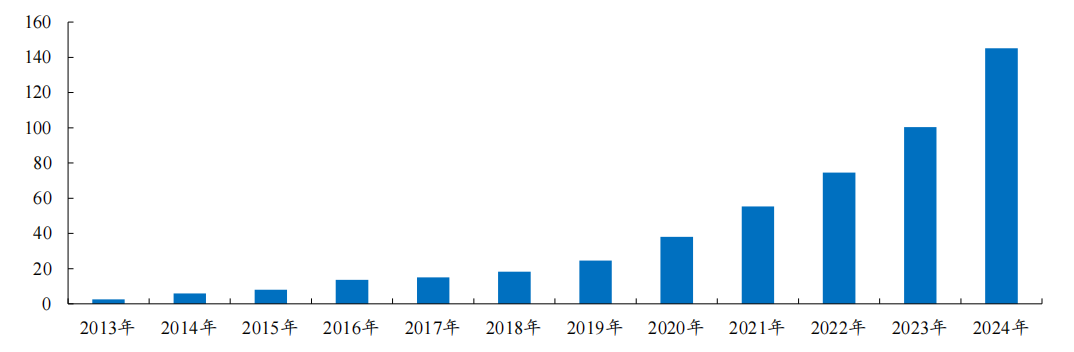

數據來源:Insight、各公司財報、開源證券研究所ADC市場規模近年來快速增長,2024年全球ADC藥物市場規模達145億美元。截至2025年5月,全球已獲批16款ADC藥物。根據已在各公司歷年財報中披露ADC藥物銷售額計算,全球ADC市場規模於2024年達145億美金,按年2023年增長45%。2021-2024年市場複合增速為40%,且鑑於全球ADC單抗市場正處於快速發展階段,故假設2025-2028年ADC市場以35%複合增速增長,預計到2028年約有超550億美金的市場規模。

全球ADC藥物市場規模快速增長,2024年達145億美元(單位:億美元)

數據來源:Insight、各公司財報、開源證券研究所

數據來源:Insight、各公司財報、開源證券研究所未來有望探索「冷腫瘤」適應症,突破「免疫冷腫瘤」壁壘。根據腫瘤微環境中浸潤淋巴細胞(TIL)的數量、PD-L1的表達水平,可以將腫瘤分為兩種類型:非炎症性腫瘤(也叫做「冷腫瘤」)和炎症性腫瘤(也叫做「熱腫瘤」)。「熱腫瘤」是一類T細胞高浸潤的腫瘤類型,而CD8+T淋巴細胞難以有效浸潤「冷腫瘤」,因此難以發揮免疫檢查點抑制劑療效。而VEGF抗體可以通過抑制VEGF,來催化樹突狀細胞成熟和降低調節性T細胞活性,從而解除對免疫反應的抑制作用,以激活「冷腫瘤」和治療免疫耐藥。

T淋巴細胞難以有效浸潤「冷腫瘤」

資料來源:Advanced Science

資料來源:Advanced Science國產創新藥主導PD-1/VEGF雙抗賽道

—

1、PD-1/VEGF 多抗賽道研發景氣度高,進度較快的產品均已 BD 出海

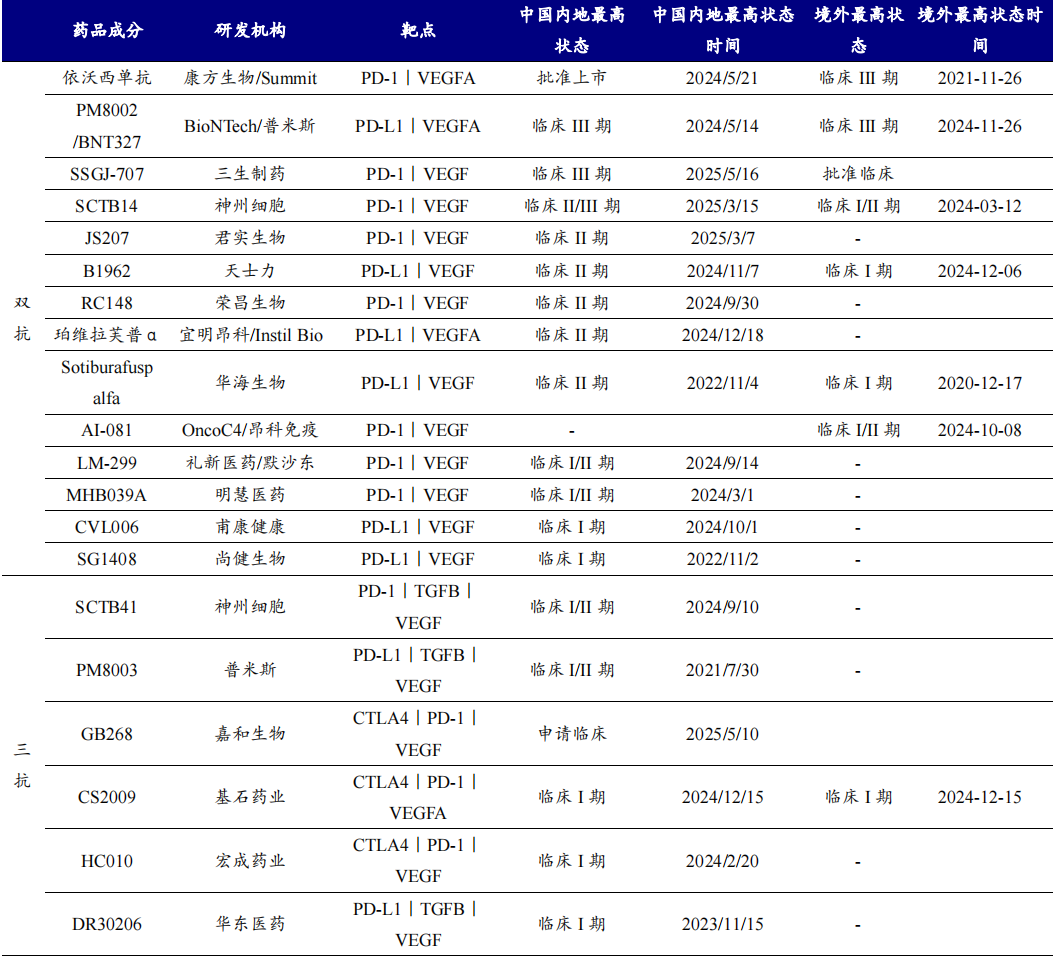

截至2025年5月16日,全球共有14款PD-(L)1/VEGF雙抗進入臨床階段,多為國產創新藥,且有多款藥物已經以重磅交易BD出海。

全球多款PD-1/VEGF雙抗/三抗進入臨床階段(截至2025年5月16日)

資料來源:Insight、開源證券研究所

資料來源:Insight、開源證券研究所2、多項重磅出海BD交易證明PD-1/VEGF雙抗賽道研發價值

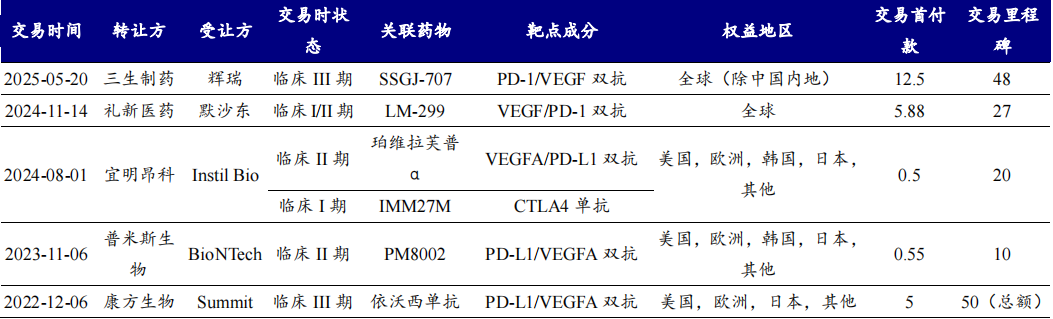

PD-1/VEGF雙抗賽道BD交易火熱,交易首付款不斷創中國出海交易新高。2022年12月,康方生物授予Summit Therapeutics於美國、加拿大、歐洲和日本的開發和商業化依沃西的獨家許可權。康方生物將獲得5億美元的首付款,包括開發、註冊及商業化里程碑款項付款,該交易總金額有望高達50億美元。同時康方生物還將收到銷售淨額的低雙位數比例的提成作為依沃西的特許權使用費。這是我國首個PD-1/VEGF雙抗領域的重磅出海交易。2024年11月,默沙東宣佈將獨家獲得禮新醫藥正在研發的創新PD-1/VEGF雙特異性抗體LM-299的全球開發權、生產權及商業化許可。禮新醫藥將獲得5.88億美元的首付款,以及最高27億美元的里程碑付款。

2025年5月,三生製藥宣佈將向輝瑞獨家授予SSGJ-707在全球(不包括中國內地)的開發、生產、商業化權利,公司及瀋陽三生將保留SSGJ-707在中國內地的開發、生產、商業化權利。根據協議,三生製藥將獲得12.5億美元不可退還且不可抵扣的首付款,以及最高可達48億美元的里程碑付款。

多項重磅出海BD交易證明全球PD-1/VEGF雙抗賽道研發價值(單位:億美元)

資料來源:Insight、公司公告、開源證券研究所

資料來源:Insight、公司公告、開源證券研究所3、國產創新藥主導賽道,康方生物率先在國內獲批上市

康方生物:全球首款PD-1/VEGF雙抗,III期頭對頭K藥獲顯著陽性結果

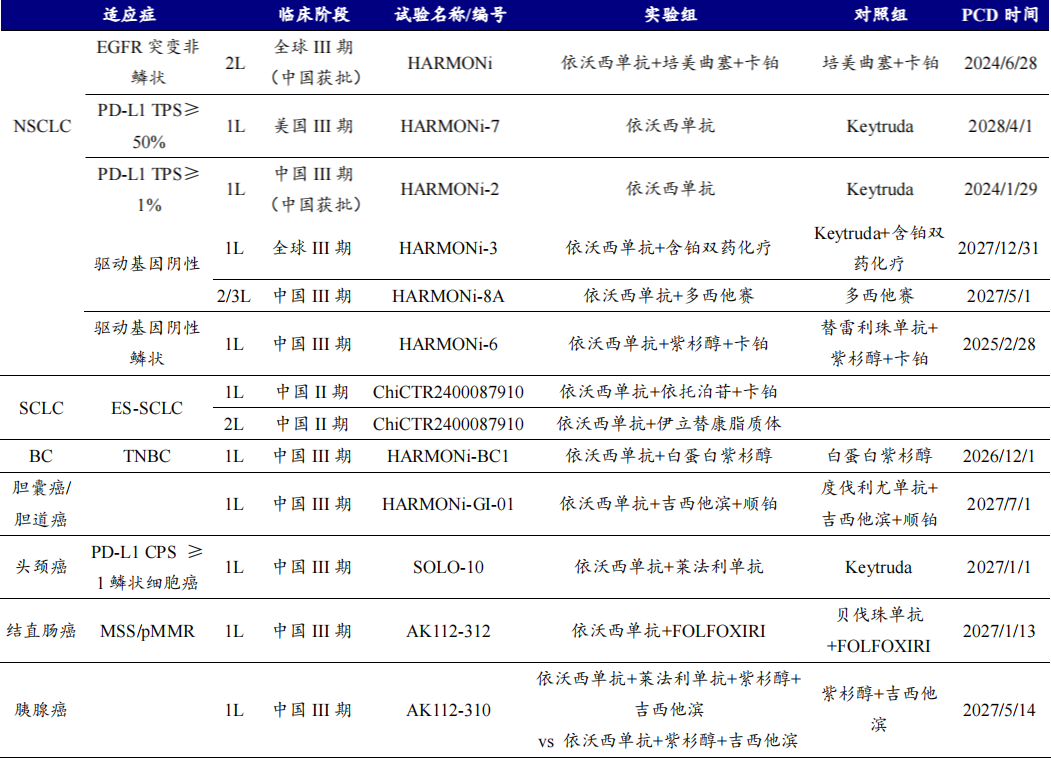

康方生物是PD-1/VEGF雙抗賽道最領先的企業,其依沃西單抗是全球佈局最快、且最為廣泛的藥物。依沃西單抗已在中國獲批2L EGFR突變NSCLC及1L PD-L1陽性NSCLC,並於2025年正式進入醫保,目前掛網價為736元/100mg。依沃西單抗已在NSCLC領域深度佈局全球市場,全面覆蓋EGFR mt、PD-L1陽性及驅動基因陰性NSCLC患者。SCLC、TNBC、膽道癌、頭頸鱗癌及結直腸癌都已開展中國註冊III期臨床試驗。

截至2025年5月14日,依沃西單抗已在多瘤種廣泛佈局,NSCLC適應症率先獲批並進入醫保

資料來源:Insight、開源證券研究所

資料來源:Insight、開源證券研究所普米斯/BioNTech:積極佈局IO+ADC方案,早期數據展現良好協同效應

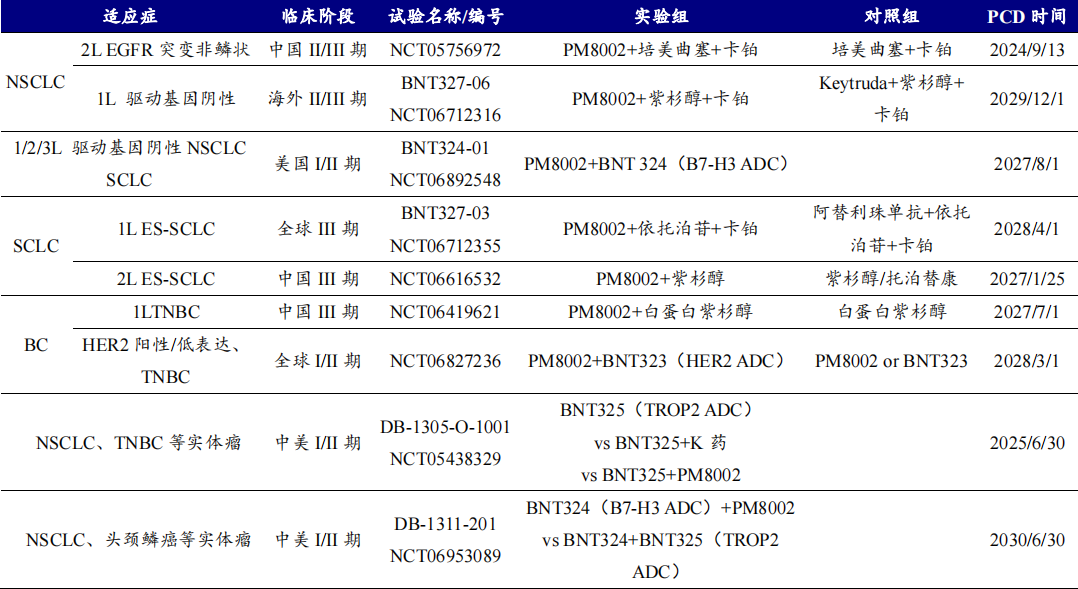

BioNTech通過收購普米斯100%股本已經獲得PM8002的全球權益。普米斯與BioNTech已於2023年11月就普米斯自主研發的抗PD-L1/VEGF雙特異性抗體(PM8002/BNT327)達成全球獨家許可與合作協議,該協議授予BioNTech在除大中華地區以外的全球範圍內開發、生產和商業化PM8002/BNT327的權利。2024年11月,BioNTech以8億美元預付款收購普米斯100%已發行股本,此外BioNTech將在普米斯達到雙方約定的里程碑條件時,額外支付最高1.5億美元的里程碑付款。BioNTech已於2025年2月完成此次收購,通過此次收購BioNTech將擁有PM8002/BNT327完整的全球範圍權益。

PM8002/BNT327是全球進度TOP2的PD-(L)1/VEGFA雙抗藥物,除了已經開展的多個註冊II/III和III期臨床外,已經在IO+ADC領域廣泛佈局。

BioNTech積極佈局PM8002/BNT327單藥及聯合ADC的全球臨床試驗

資料來源:Insight、開源證券研究所

資料來源:Insight、開源證券研究所三生製藥:SSGJ-707牽手輝瑞重磅出海,早期數據驚豔

SSGJ-707是三生國健及其子公司丹生醫藥自研PD-1/VEGF雙抗藥物,並於2023年4月將中國大陸地區及美國區域權益獨家授予給瀋陽三生製藥。截至2025年5月16日,SSGJ-707已開展一項頭對頭K藥、治療PD-L1陽性NSCLC的中國III期臨床試驗,同時開展了多項針對NSCLC、結直腸癌、子宮內膜癌及卵巢上皮癌的II期臨床。預計2026年SSGJ-707還將開展聯合化療治療NSCLC的中國註冊III期臨床試驗。2025年2月14日,公司與百利天恒達戰略合作,雙方將共同推進BL-B01D1(EGFR/HER3雙抗)聯合SSGJ-707治療實體瘤的臨床試驗,探索雙抗+雙抗ADC在腫瘤治療上的未被髮掘的潛在價值。

SSGJ-707已開展一項頭對頭K藥、治療PD-L1陽性NSCLC的中國III期臨床試驗

資料來源:Insight、開源證券研究所

資料來源:Insight、開源證券研究所宜明昂科:獨特的PD-L1xVEGF雙抗分子,早期單藥數據優秀

珀維拉芙普α(IMM2510)是宜明昂科自研的一種新型單克隆抗體-受體重組蛋白結構的PD-L1xVEGF抗體,並於2024年8月1日將其大中華區以外的開發和商業化權利授權於Instil Bio。

IMM2510是單克隆抗體-受體重組蛋白結構的VEGF/PD-L1雙特異性分子

資料來源:宜明昂科交流PPT

資料來源:宜明昂科交流PPT佈局單抗藥物覆蓋及未覆蓋適應症,展現優異治療潛力

—

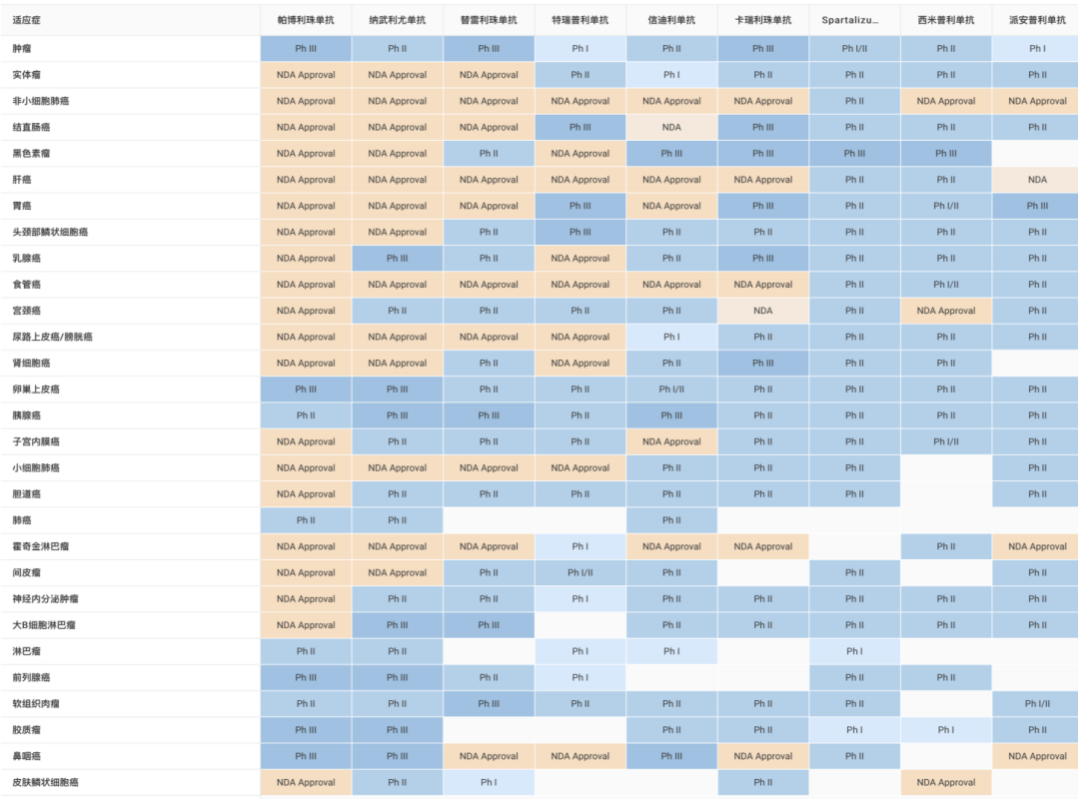

截至2025年5月,康方生物、BioNtech等公司已在肺癌、乳腺癌等大瘤種中展開多項註冊臨床,未來將有更多PD-1/VEGF雙抗藥物在結直腸癌、膽道癌、卵巢癌、頭頸鱗癌等小瘤種及「冷腫瘤」中開展註冊臨床試驗。

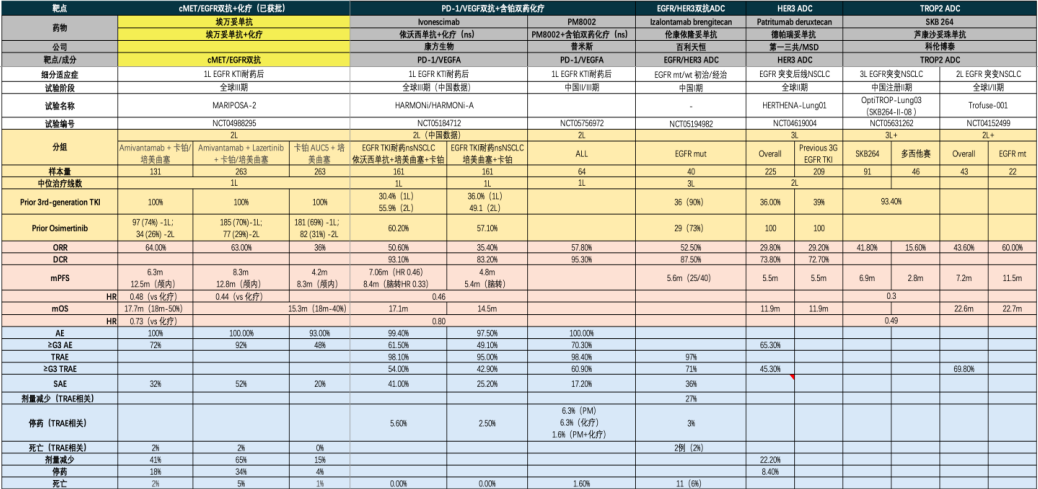

1、EGFR TKI耐藥NSCLC:比肩NCCN標準療法埃萬妥單抗方案

EGFR突變NSCLC患者主要集中於我國,我國約有40%的NSCLC患者會發生EGFR突變。埃萬妥單抗(cMET/EGFR雙抗)聯合含鉑雙藥化療針對EGFT TKI耐藥NSCLC適應症已經全球範圍內獲批,並已經成為美國指南中的標準療法。根據MARIPOSA-2數據,131例經過三代EGFR TKI治療的NSCLC患者經埃萬妥單抗聯合含鉑雙藥化療治療後,ORR、mPFS及mOS分別為64%、6.3m及17.7m,對照含鉑雙藥化療治療組顯著延長患者生存期。

依沃西單抗(PD-1/VEGFA雙抗)聯合含鉑雙藥化療已在我國獲批上市,療效不輸埃萬妥單抗聯合治療方案。依沃西單抗聯合方案於2024年5月21日在中國獲批二線治療EGFR突變NSCLC患者,並於2025年正式進入醫保。根據HARMONi-A (中國)數據非頭對頭對比埃萬妥單抗聯合治療方案,依沃西單抗方案mPFS數據優於埃萬妥單抗方案,達到了7.06個月;mOS數據略低於埃萬妥單抗方案,為17.1個月;在三級及以上不良反應(≥G3 AE)表現更優,61.5%vs72%。

依沃西單抗聯合含鉑雙藥化療不輸埃萬妥單抗聯合治療方案

資料來源:Insight、2024ASCO、2024ESMO、2024 ESMO-ELCC、Lancet Oncol、2024AACR、開源證券研究所

2、PD-L1陽性NSCLC:三生製藥的SSGJ-707早期數據驚豔

根據2025 NCCN指南,PD-L1陽性患者根據PD-L1 表達情況的不同選擇不同帕博利珠單抗方案,但對比含鉑雙藥化療患者mPFS並無明顯延長。對於PD-L1 TPS≥50%的NSCLC,NCCN指南推薦一線使用帕博利珠單抗單藥;對於49%>PD-L1 TPS≥1%的NSCLC,NCCN指南推薦一線使用帕博利珠單抗單藥聯合培美曲塞±鉑類。根據2024 CSCO指南,對於PD-L1 TPS≥1%的NSCLC,一線推薦使用帕博利珠單抗單藥。KEYNOTE-042試驗是帕博利珠單抗全球註冊III期臨床,共入組超1200例PD-L1 TPS≥1%的NSCLC患者。對照化療組,無論在PD-L1 TPS≥1%或在PD-L1 TPS≥50%患者人羣中,帕博利珠單抗單藥組在ORR和mPFS上獲益並不明顯,但患者總生存期得到顯著改善。

以依沃西單抗為代表的PD-1/VEGF雙抗藥物在患者PFS及OS均顯著獲益,三生製藥的SSGJ-707早期數據驚豔。基於全球首個頭對頭帕博利珠單抗獲顯著陽性結果的III期研究(HARMONi-2),依沃西單抗於2025年4月22日一線治療PD-L1陽性NSCLC患者在中國獲批上市。依沃西單抗對照帕博利珠單抗組患者mPFS從5.82個月延長至11.14個月;在39%成熟度時進行的總生存期(OS)的期中分析結果顯示,依沃西對比帕博利珠單抗具有顯著的臨床生存獲益。非頭對頭對比SSGJ-707中國II期早期數據,SSGJ-707具有更加優秀的患者ORR(70.8%)及DCR(100%),早期安全性數據可比依沃西單抗。

PD-1/VEGF雙抗藥物療效顯著優於帕博利珠單抗

資料來源:Insight、2024WCLC、2025JPM、開源證券研究所

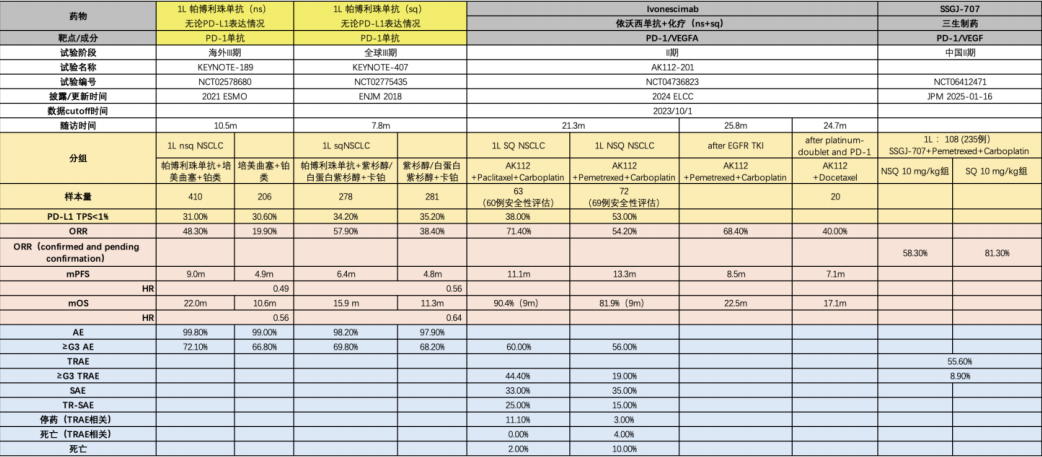

資料來源:Insight、2024WCLC、2025JPM、開源證券研究所3、驅動基因陰性NSCLC(無論PD-L1表達):依沃西單抗II期數據獲益明顯

2025 NCCN指南推薦驅動基因陰性患者一線使用帕博利珠單抗聯合培美曲塞/鉑類,相較於基因突變類患者,此類患者整體生存期較短,需要尋求更為有效的治療手段。針對驅動基因陰性NSCLC患者,帕博利珠單抗聯合培美曲塞/鉑類方案目前是全球範圍內主要推薦的一線治療手段,但患者生存期(PFS及OS)相較於基因突變類患者生存期明顯較差。根據帕博利珠單抗KEYNOTE-189和KEYNOTE-407兩項註冊III期數據來看,患者整體ORR為50.6%,mPFS約為半年,患者總生存期(mOS)僅一年半。驅動基因陰性類NSCLC患者需要更為有效的治療手段。

非頭對頭比較,依沃西單抗聯合化療方案II期數據更為優異。依沃西單抗聯合培美曲塞及卡鉑一線治療鱗狀及非鱗狀NSCLC患者的中國II期臨床數據在2024ELCC大會上公布。在63例和72例鱗狀和非鱗狀NSCLC患者中,一線治療後患者ORR和mPFS分別為71.4%/54.2%和11.1m/13.3m。非頭對頭對比帕博利珠單抗聯合方案,依沃西單抗聯合方案治療效果明顯提升,整體安全性與帕博利珠單抗聯合方案相似,三級及以上不良反應(≥G3 AE)均不超過60%。

依沃西單抗聯合化療II期數據mPFS獲益明顯

資料來源:Insight、2021ESMO、2024ELCC、2025JPM、ENJM、開源證券研究所

資料來源:Insight、2021ESMO、2024ELCC、2025JPM、ENJM、開源證券研究所4、SCLC:PD-1/VEGF雙抗藥物聯合方案顯著優於現有標準療法

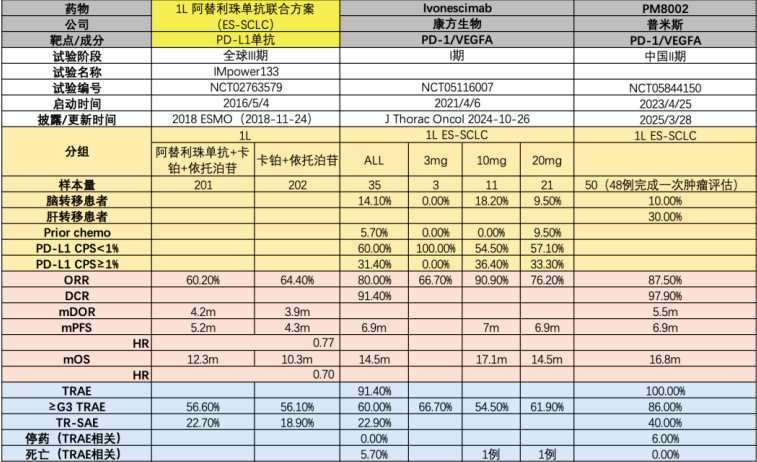

小細胞肺癌的侵襲性強,早期即可發生遠處轉移。根據 GLOBOCAN 數據測算,全球與中國每年SCLC新發病例分別約30-4萬例與15-20萬例。根據VALG 二期分期系統,SCLC可分為侷限期(LS-SCLC)與廣泛期(ES-SCLC)。侷限期佔比約25%,腫瘤尚未廣泛擴散,病區域可被納入一個放射治療野內,主要以根治性放療/手術治療進行病程控制;廣期佔比75%,腫瘤已擴散到身體其他部位,往往依賴系統性治療,預後整體較差。

SCLC患者相較於NSCLC,患者總生存極短,標準療法下僅一年總生存期。根據美國NCCN及中國CSCO診療指南,ES-SCLC的一線治療首選PD-1/PD-L免疫療法(以阿替利珠單抗/度伐利尤單抗為代表)+雙藥化療(依託泊苷+含鉑化藥),二線推薦藥物包括拓撲替康、伊立替康、蘆比替定等。根據Impower133研究結果,阿替利珠單抗聯合卡鉑和依託泊苷一線治療SCLC患者後的ORR為60.2%,mPFS達到了5.2個月(vs卡鉑聯合依託泊苷方案為4.3m,HR=0.77),mOS為12.3個月(vs卡鉑聯合依託泊苷方案為10.3m,HR=0.70)。SCLC患者相較於NSCLC患者,總生存僅不足一年。

依沃西單抗和PM8002早期數據顯著優於現有標準療法,患者總生存期可延長至1年半。依沃西單抗聯合卡鉑和依託泊苷的早期數據顯示,10mg依沃西單抗聯合方案劑量組明顯提高了患者ORR,達到了90.9%,mPFS及mOS分別延長至7個月和17.1個月,患者獲益顯著增加。PM8002聯合依託泊苷+含鉑化藥方案也明顯提高患者生存期,一線SCLC患者經治療後mPFS和mOS延長至6.9個月和16.8個月。PD-1/VEGF雙抗藥物聯合方案顯著優於現有標準療法。

依沃西單抗和PM8002早期數據顯著優於現有標準療法

資料來源:2018ESMO、2025ELCC、Journal of Thoracic Oncology、開源證券研究所

資料來源:2018ESMO、2025ELCC、Journal of Thoracic Oncology、開源證券研究所5、TNBC:PD-L1陰性患者獲益顯著

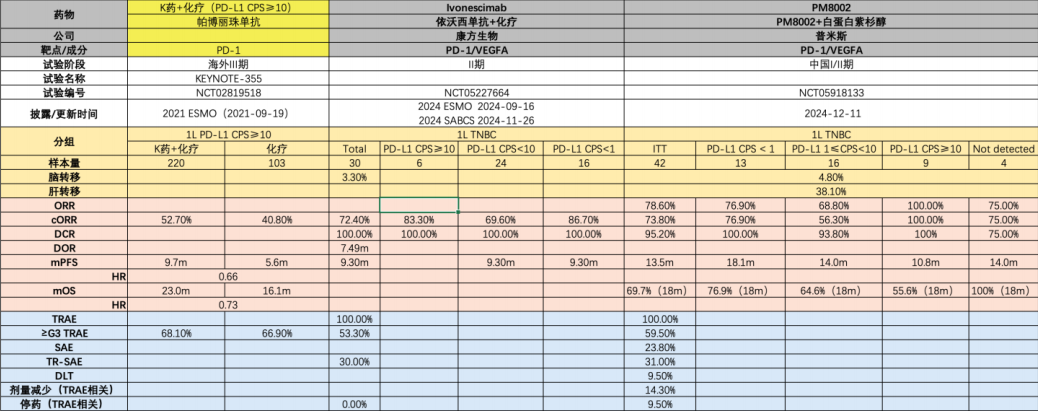

目前針對一線TNBC患者依舊缺乏安全有效的治療手段,其中PD-L1 CPS<10的患者臨床可供選擇方案僅化療。根據2025NCCN指南,三陰性乳腺癌(TNBC)患者PD-L1表達情況不同選擇用藥不同,PD-L1 CPS≥10的患者推薦使用帕博利珠單抗聯合化療方案,PD-L1 CPS<10的患者推薦使用化療。對於PD-L1 CPS≥10的TNBC患者,一線接受帕博利珠單抗聯合化療後患者無進展生存期不足10個月,總生存期不足兩年。

PD-1/VEGF雙抗藥物方案早期數據優於帕博利珠單抗聯合化療,PM8002針對PD-L1 CPS≥10的TNBC患者ORR/cORR及DCR均為100%。截至2025年5月,康方生物和普米斯/BioNTech已公布PD-1/VEGF雙抗聯合化療一線治療TNBC的II期數據。在PD-L1 CPS≥10的亞組中,依沃西單抗聯合方案cORR為83.3%,優於帕博利珠單抗聯合方案;PM8002聯合白蛋白紫杉醇治療後患者cORR和DCR均為100%,患者mPFS達到了10.8個月,略長於帕博利珠單抗聯合方案。

PD-1/VEGF雙抗藥物針對PD-L1 CPS<1的TNBC患者獲益更加明顯。依沃西單抗聯合方案一線治療PD-L1 CPS<1的TNBC患者後,cORR達到了86.7%,mPFS為9.3個月;PM8002聯合白蛋白紫杉醇治療PD-L1 CPS<1的TNBC患者後,cORR為76.9%,mPFS延長至18.1個月,顯著優於帕博利珠單抗註冊III期(KEYNOTE-355)數據。

截至2025年5月,康方生物已開展PD-1/VEGF雙抗聯合白蛋白紫杉醇一線治療TNBC(PD-L1陰性)的中國註冊III期臨床,而普米斯選擇針對TNBC(無論PD-L1表達情況)全人羣開展中國註冊III期臨床試驗。

PD-1/VEGF雙抗藥物治療PD-L1陰性TNBC患者獲益更為明顯

資料來源:Insight、2021ESMO、2024ESMO、2024SABCS、開源證券研究所

資料來源:Insight、2021ESMO、2024ESMO、2024SABCS、開源證券研究所投資建議

—

PD-(L)1/VEGF雙抗作為有望迭代PD-(L)1單抗市場的下一代IO基石藥物,後續與ADC/TCE等聯用將持續拓寬市場空間。截至2025年5月,MNC中僅輝瑞和默沙東通過引進佈局此賽道,後續隨着數據的不斷成熟及聯合應用潛力的不斷驗證,中國其他早期PD-(L)1/VEGF雙抗也將有機會BD出海。目前PD-(L)1/VEGF雙抗賽道景氣度不斷提高,相關標的有望持續受益。

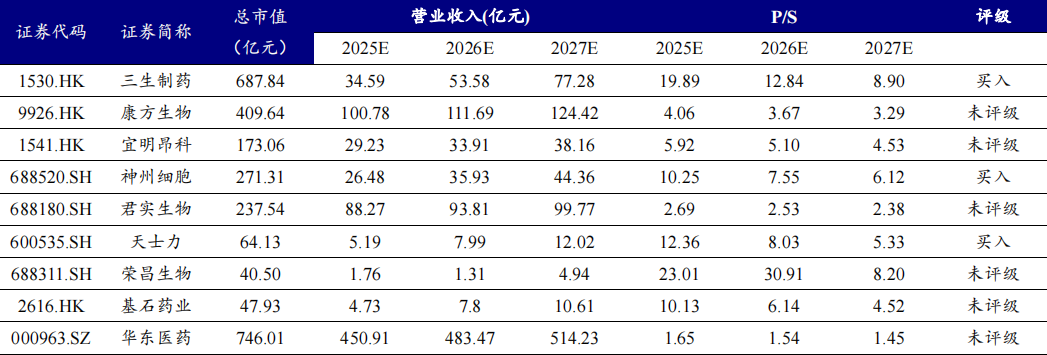

PD-(L)1/VEGF雙抗賽道景氣度不斷提高,相關標的有望持續受益

數據來源:Wind、開源證券研究所

數據來源:Wind、開源證券研究所注:康方生物、神州細胞、君實生物、榮昌生物、宜明昂科、基石藥業和華東醫藥盈利預測來自Wind一致性預期,三生製藥和天士力盈利預測來自開源證券研究所,數據截至2025年5月28日收盤。

風險提示:藥物臨床研發失敗、藥物安全性風險、行業競爭格局惡化等。

研報發布機構:開源證券研究所

研報首次發布時間:2025.5.28

分析師:餘汝意 證書編號:S0790523070002

分析師:餘克清 證書編號:S0790525010002

聯繫人:聶媛媛 證書編號:S0790124050002

責任編輯:楊賜