智通財經APP獲悉,高盛認為,美國5月非農就業數據持續堅韌,股市內部正在為樂觀的增長前景定價,市場對經濟增長定價的風險既有上行也有下行。經濟數據的顯著惡化可能挑戰投資者忽視近期疲軟的能力。相反,軟數據仍有進一步改善的空間,這將支持股市繼續上行。美元方面,由於美國財政可持續性擔憂和外國投資者對美資產需求減弱,可能使財政擴張通過更高收益率和更疲軟美元的雙重渠道變得更具成本。

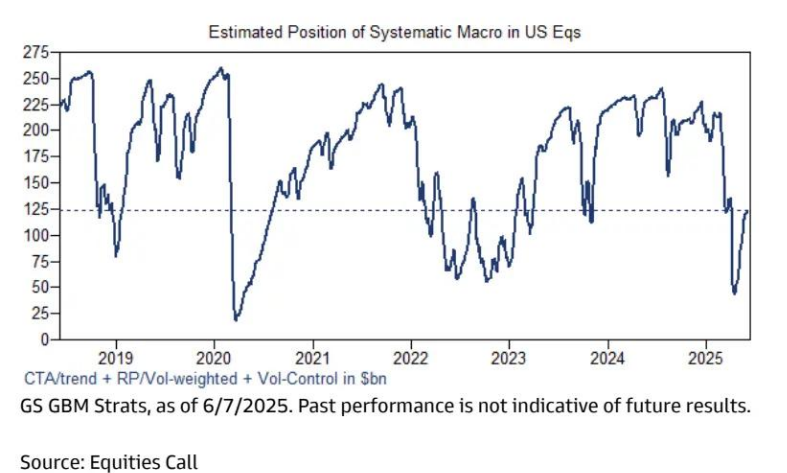

高盛全球股票系統性宏觀策略持倉情況顯示,上周該策略出現小幅買入,持倉規模接近歷史中位數(10 分制中約 5 分),並在基準情景下未來一個月內預計繼續增持約 200 億美元(其中近一半流入美國市場)。

一、市場如何對經濟數據定價?

高盛報告指出,上周強勁的就業報告凸顯了硬經濟數據的持續韌性。5 月非農就業人數增加 13.9 萬,失業率維持在 4.2%。然而,儘管硬經濟數據迄今保持堅挺,預計未來幾個月數據將走軟。

股市內部輪動表明投資者正在為樂觀的增長前景定價。周期股與防禦股的表現反映出美國實際 GDP 約 2% 的增長預期環境。高盛經濟學家預計未來四個季度實際 GDP 增速約為 1%。許多客戶在增長數據走弱前對市場反彈和增長定價的風險表示擔憂。有三個理由可以淡化預期中的阻力:

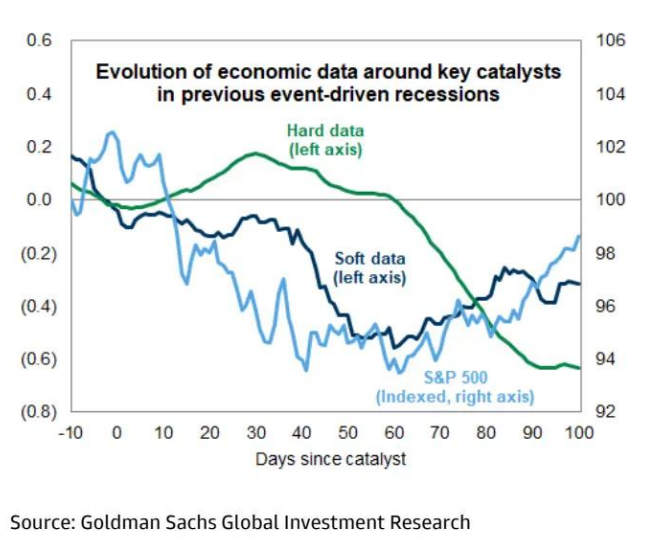

首先,軟經濟數據已先行走弱,通常在硬數據觸底前企穩。標普 500 指數回報率目前與軟數據的相關性高於硬數據。如果軟數據的復甦持續,即使硬數據走弱,也應支撐股市回報。

其次,投資者可能正在忽視近期疲軟,展望 2026 年。高盛經濟學家預測,2025 年第四季度美國實際 GDP 按月年化增速將放緩至 0.4%,但到 2026 年第四季度將反彈至 2.0%。

第三,高盛的行業中性經濟敏感股票籃子顯示出的增長預期略低於周期股與防禦股組合。高經營槓桿股票(GSTHOPHI)的中位數估值較之於低經營槓桿股票(GSTHOPLO)接近歷史最大折價。

高盛認為市場對經濟增長定價的風險既有上行也有下行。經濟數據的顯著惡化可能挑戰投資者忽視近期疲軟的能力。相反,軟數據仍有進一步改善的空間,這將支持股市繼續上行。

圖表 1:周期股與防禦股對經濟增長的定價

(左軸:周期股與防禦股指數回報率;右軸:市場一致預期與高盛對未來四個季度美國 GDP 增速預測)

圖表 2:標普 500 指數與軟數據通常先於硬數據觸底

(左軸:硬數據與軟數據變化;右軸:標普 500 指數指數化表現,以關鍵催化劑事件為基準日)

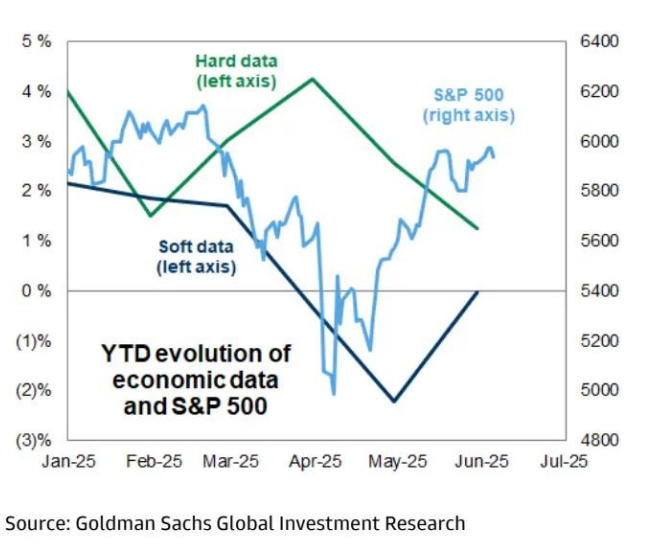

圖表 3:標普 500 指數與軟數據反彈,硬數據保持穩定

(左軸:硬數據與軟數據年初至今變化;右軸:標普 500 指數點位)

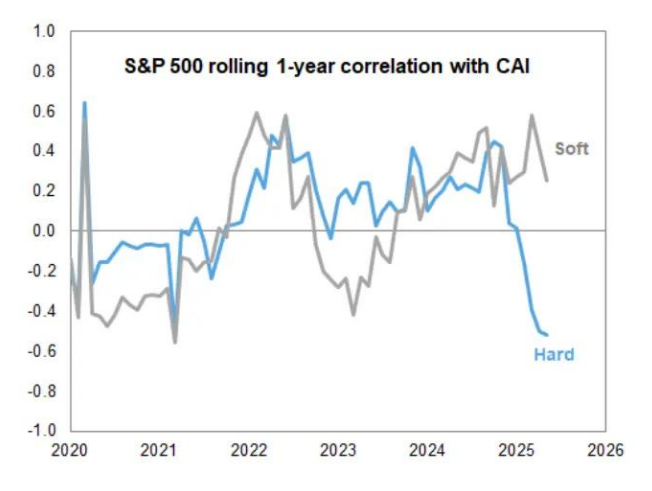

圖表 4:標普 500 指數回報率與硬 / 軟數據的相關性

(基於月度 CAI 數據與標普 500 指數月度回報率的 12 個月滾動相關性)

二、財政風險如何影響美元 ?

高盛全球外匯交易員Kamakshya Trivedi 表示,進入夏季,美元指數全年迄今下跌約 6%,現已完全逆轉了 2024 年 4 月的漲勢。與此同時,過去六周美元兌其他發達市場貨幣總體持平。因此,投資者現在認為該貨幣周圍的雙向風險比以往任何時候都要多,這並不奇怪。但儘管這種調整迅速而有意義 - 這是貨幣峯值附近的典型行為 - 高盛仍然認為,這更多是美元轉變的 "開始的結束",而不是 "結束的開始"。

高盛將歐元 / 美元的預測在 3 個月、6 個月和 12 個月分別調整為 1.17、1.20 和 1.25(此前為 1.1、1.15 和 1.20)。

財政可持續性已成為投資者關注的焦點,不僅在美國,英國和日本也是如此。預算程序的時間安排導致市場在投資者已關注外國對美國資產需求持續性之際,聚焦美國龐大且持續的財政赤字。

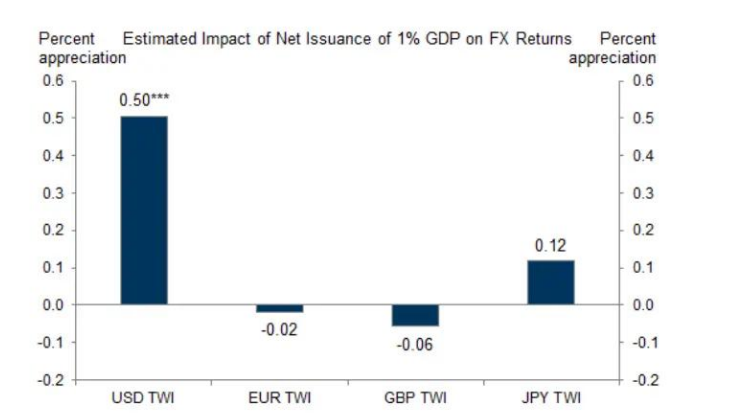

財政擴張對美元的影響在經驗上喜憂參半,通常取決於經濟周期和貨幣政策的狀態。但平均而言,美國國債淨發行量增加往往對美元有利。這在一定程度上是由於外國對美債的結構性需求 —— 外國資本流入通常隨美債淨發行量增加而增加,這是美國 G10 peers 所不具備的優勢。

然而,由於美國例外主義減弱和財政風險,外國吸收美國資產的意願下降,可能改變美元對財政擴張的反應方式。在本地市場,高盛發現不同外匯貨幣對中美國財政風險的定價存在差異。美國 5 年期與 30 年期國債收益率利差急劇擴大往往對巴西雷亞爾、墨西哥比索和印度盧比等高收益貨幣構成更大壓力,儘管最近有證據表明新興市場本地利率對美債收益率上升的抵禦能力增強。與此同時,美國信用違約互換(CDS)利差急劇擴大通常與南非蘭特、挪威克朗和澳元等更具周期性的貨幣表現不佳相關。

儘管近年來投資者已接受更高收益率作為持有美債的充分補償,但財政可持續性擔憂和外國投資者對美資產需求減弱,可能使財政擴張通過更高收益率和更疲軟美元的雙重渠道變得更具成本。

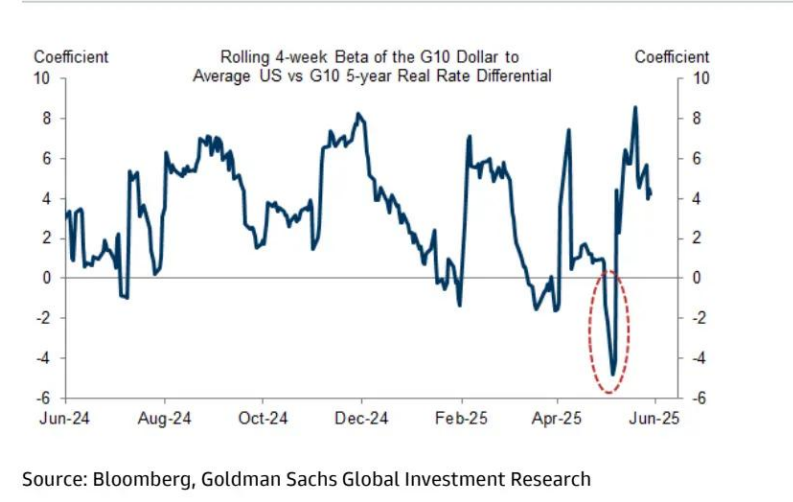

圖表 1:財政可持續性擔憂導致美元與利率短暫但劇烈脫節,不過這種關係最近幾天已恢復正常

(G10 貨幣對美元匯率與美債 5 年期實際利率差異的 4 周滾動貝塔係數)

圖表 2:歷史上,美國國債淨發行量增加對美元有利,但對其他 G4 經濟體影響較小

(國債淨發行量佔 GDP 1% 對匯率回報率的估計影響百分比)

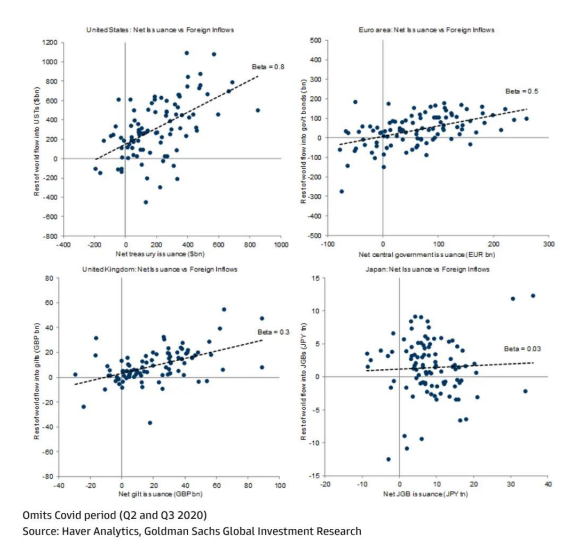

圖表 3:外國對美債的需求通常隨淨發行量增加而上升

(美國國債淨發行量與外國資本流入;歐元區、英國、日本政府債券淨發行量與外國資本流入對比)