原標題:中國啤酒搶高端告一段落 來源:巨潮WAVE

這兩年中國的啤酒行業開啓了冰鎮模式,降溫明顯。

從去年開始,啤酒就有些賣不動的趨勢。餐飲、夜場等傳統消費場景受消費減速的影響,消費者的偏好也更多轉向性價比而不是高端品,這都讓啤酒的高端化過程不再通暢,隨之而來的就是相關企業的業績有所承壓。

啤酒廠們為扭轉頹勢付出了諸多努力,也有企業進行了資本運作,部分公司確實取得成效。整體上看,今年以來行業風向已經出現了細微的積極變化。

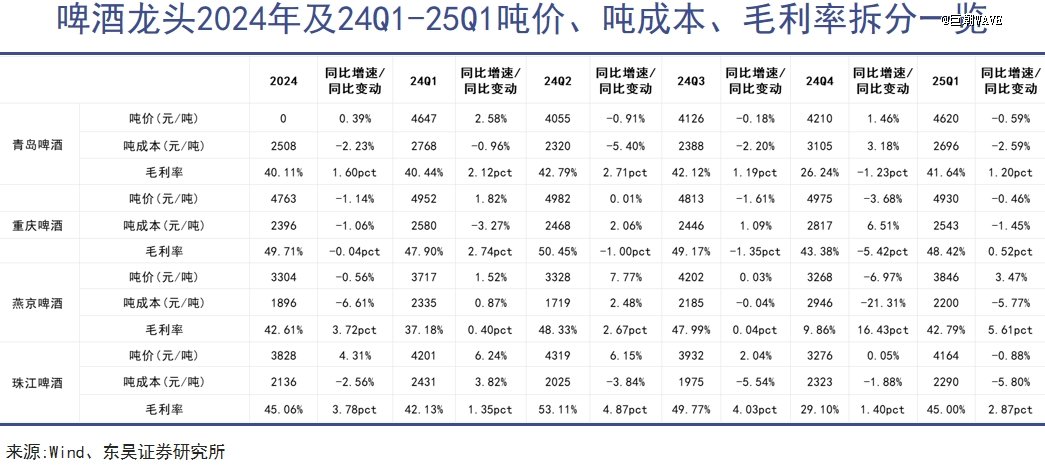

從已經披露的2025年Q1財報來看,青島啤酒、重慶啤酒、燕京啤酒等知名企業都實現了收入和利潤的再次雙增。根據股東會反饋,多家公司的銷售情況在5月份延續改善,其中青島啤酒的銷量增長4%,珠江啤酒出貨量按年增加10%,燕京啤酒高端罐裝產品增長強勁。

市場對此反饋積極。端午節前夕一周內,啤酒股實現了板塊內所有個股的集體上漲。

但值得注意的是,一些龍頭啤酒企業噸漲幅相比去年同期明顯放緩,行業已從集體漲價的一致性動作,過渡到分化流變。啤酒這門「老生意」,正在醞釀出新的格局。

01壓力

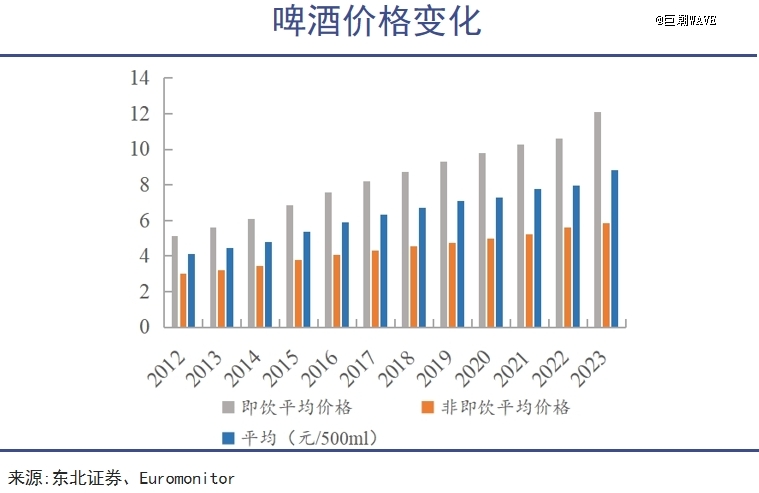

如果僅從產銷量來看,中國啤酒行業的「天花板」其實早在2013年前後就已顯現。接下來的十年裏,啤酒行業的業績能實現增長,基本歸功於消費升級之下的漲價過程。

啤酒是一個與娛樂、餐飲場景高度綁定的商品,藉助夜場、餐飲等多元場景,行業一度成功撬開了高端化溢價的空間。再加上消費升級紅利,讓各家啤酒企業得以通過推出中高端產品、拔高售價提升了利潤。

其結果就是,2013-2023年間,啤酒整體銷量從5058萬千升下降至3789萬千升,但平均零售價卻由4元出頭漲至近9元,高端品牌盈利效果顯著。青島啤酒銷售淨利率由6.98%左右提高到12.81%,重慶啤酒銷售淨利率則由3%左右提高到18.3%。

但去年各大品牌的高端化進程出現了放緩跡象,消費者對啤酒價格開始變得敏感。青島啤酒披露,其中高端產品銷量為315.4萬千升,按年下滑了2.7%;重慶啤酒雖然高檔產品銷量仍增長,但收入按年下降了近3%。

近年來,餐飲行業整體承壓,直接影響了啤酒的線下銷售。相關數據顯示,去年全國餐飲行業閉店率超過了40%,餐飲的收縮與倒閉意味着啤酒消費顯然不會太好。此外,KTV酒吧等傳統高端啤酒消費場所也陷入長期低迷。

根據企業年報數據,去年百威亞太、青島啤酒、重慶啤酒、華潤啤酒等多家頭部企業營收均承壓,分別下滑7%、5.3%、1.2%、1.0%;淨利潤端,除了青島啤酒微增1.81%,其餘企業利潤下滑均超過營收。

2024年,已有八家頭部啤酒公司減員,其中百威亞太裁員2777人,華潤、青啤也分別減員1173人和817人。

高管薪酬也同步下調,華潤啤酒董事長侯孝海年內薪酬按年腰斬,百威亞太前CEO楊克在離任前的薪酬亦減少近90萬美元,重慶啤酒總裁李志剛報酬降至760萬元,為近年來低點。

02運作

實際上,行業基本盤的震動是啤酒企業們意料之中的事,並非毫無準備。從2021年起,幾家頭部廠商就頻繁通過收購與合作方式,嘗試向更多酒類和非酒精飲品領域延伸,以期尋找新的增長點:

2021年,華潤啤酒通過收購景芝酒業切入白酒賽道,2022年又陸續拿下金種子和貴州金沙酒業兩家區域型酒企,計劃在新的品類中尋找增量;

青島啤酒今年開始進行資源整合,公司將青島飲料納入麾下,打造蘇打水等產品,並收購了即墨黃酒,意在通過品類的擴展實現產品的多元化;

外資啤酒企業嘉士伯於今年初完成對英國軟飲料製造商碧域的收購,以應對飲酒者選擇少喝酒精飲料的變化。

燕京、三得利、重慶啤酒也都在飲料賽道有所佈局,部分企業的業務已囊括功能飲料、碳酸飲料、傳統涼茶、包裝飲用水等多個子品類。

據不完全統計,華潤雪花、青島啤酒、重慶啤酒、燕京啤酒四家頭部企業,當前已覆蓋白酒、黃酒、葡萄酒、威士忌等多個酒種,總共涉及14個飲料品牌,包括九龍齋、嶗山可樂等。

啤酒企業普遍選擇飲料或其他酒類作為外延品類,背後邏輯在於其與啤酒在渠道端、消費人群與生產工藝上的協同性較高,尤其在經銷體系相對成熟的背景下,部分企業可以把新產品一起鋪進已有合作的餐飲、酒吧等渠道場景,讓新產品更快「混個臉熟」,打開市場。

但從目前的結果看,企業想靠跨界實現業績的快速翻身依然相當困難。

如斥資123億佈局白酒的華潤啤酒,幾年來相關品類業績增長有限,而且白酒市場不僅長期不見起色,還遭遇了更加嚴厲的禁酒令。而飲料領域的競爭也比較激烈,為了儘快打開渠道,企業通常會選擇在招商過程中大幅壓價,通過給渠道讓利換取銷量。

除了燕京啤酒旗下的九龍齋酸梅湯,青島啤酒的王子海藻蘇打水,三得利的中國即飲茶在各自細分市場有所成績外,大多數跨界產品缺乏成為爆款的堅實基礎。

其中原因在於,大多數企業只將這些品類作為「啤酒+」的場景延伸,缺乏品牌投入與長期運營,自然難以與已經在這些領域深耕多年的廠商競爭。

除了橫向拓展品類,一些企業也選擇在渠道側做文章。比如重慶啤酒提出,其將加速推進非即飲渠道佈局,提升罐裝產品佔比,以應對傳統餐飲端的復甦乏力。青島啤酒則持續推進「新鮮直送」業務,其原漿和水晶純生系列已在全國24座城市實現定點配送,以滿足消費者對多元化消費場景的需求。

傳統消費場景承壓後,場景創新也成為各企業新的競爭點。如華潤啤酒在業績會上提出,要聚焦登山、騎行、燒烤等場景化需求,探索一些定製化產品。

03換擋

今年以來,無論從產銷數據還是相關企業業績表現來看,啤酒行業都有復甦跡象。

一方面是因為今年政策端仍在發力,部分省市餐飲消費券繼續發放,全國多地推出「夜經濟」扶持計劃,使得啤酒線下飲用場景出現了一定程度的復甦。

另一方面,也是因為部分企業發力次高端的策略取得成效。當前消費者的偏好已從追求標籤價值,轉向更為理性的「質價比」。這種轉變,讓之前高端化進程中並不突出的中端價格啤酒,在今年迎來了快速放量。

尤其是8至10元的次高端啤酒,在滿足品質訴求的同時,也更貼近消費者現實的支付能力,成為當前行業利潤修復的重要支點。

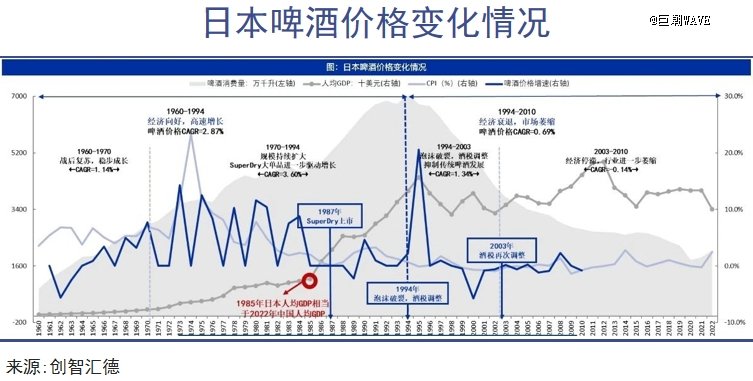

類似的趨勢在海外市場早有先例。1994年,日本在泡沫經濟破裂和啤酒稅政策雙重的打擊下,整體消費量陷入低迷,多家企業面臨生存壓力。但也正是在這一背景下,部分廠商主動調整產品結構、聚焦性價比,擴展差異化品類,在低增長環境中完成自我重構,最終走出了三得利、朝日等一批具有競爭力的品牌。

當前的中國啤酒市場,正在進入類似階段。盲目高端化不再是啤酒廠商獲取利潤的有效手段,質量、價格、品牌價值的重新匹配,纔是品牌升級的主旋律。

從啤酒的用戶畫像看,2021年啤酒消費人群中85-95後佔比45.8%,高於75後的30.5%,同時95後及00後消費人群正在崛起。2024年相關調查進一步指出,90後群體對風味與原麥汁濃度等品質指標的關注高於價格本身。

這意味着主力人群雖非高收入階層,但願意為品質支付溢價,前提是這份溢價值得。

相比白酒,啤酒價格本身比較便宜,價格帶差距更小。按零售價劃分,低檔啤酒價格小於6元,主流啤酒價格6-8元,次高檔啤酒價格也不過8-10元。如果產品本身能在口感、配料、包裝與品牌表達上匹配消費人群的心理預期,價格上的微幅提升並不會成為購買阻力。

高端增長動能趨緩的背景下,8至10元區間成為啤酒競爭最為集中的價格帶。燕京U8、華潤SuperX等次高端代表性產品近年來快速增長,有望實現百萬噸級規模。

與此同時,精釀啤酒正加速崛起,背後代表的是新一代消費者對風味和品質的追逐。胖東來精釀、金星「信陽毛尖」精釀等小衆產品快速走紅。天眼查數據顯示,目前全國與「精釀」相關注冊企業超1.3萬家,其中六成以上創立於近五年。

行業內部的表現分化也較明顯。燕京等噸價偏低的企業,藉助次高端產品實現利潤顯著修復,而部分早已佈局高端的龍頭企業,如青島啤酒,高價產品則出現了增長瓶頸。這都是用戶對於價格與品質關係重新評估的結果。

可以說,中國啤酒行業的高端化不再是「一路向上」的統一節奏,而正在進入第二階段的結構性調整。最終站穩的企業,將是那些真正能理解用戶、匹配時代需求的廠家。