炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

中金點睛 作者:李昭,繆延亮,楊曉卿,屈博韜

2025H1我們建議維持超配黃金,增配中國股票,美股由攻轉守,低配全球商品,標配中外債券(《大類資產2025年展望:時變之應》,發布於2024/11/12),取得良好收益。4月份以來美國關稅衝擊超預期,宏觀環境再次發生明顯變化。2025H2我們建議資產配置增加韌性,穩中求進,增配黃金、高股息、中債等安全資產;等待時機增配代表新科技浪潮的成長風格股票。

圖表1:2025YTD全球大類資產表現:黃金港股領升,美股商品偏弱,債券表現居中

資料來源:Wind,中金公司研究部

關稅前景主導市場走勢,資產運行體現新規律

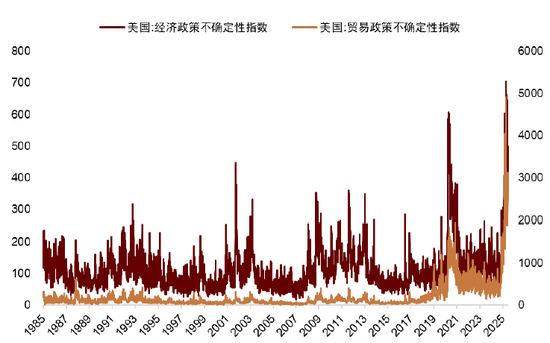

美國關稅政策是2025H1全球大類資產運行的主要矛盾:4月初關稅衝擊超預期,全球資產進入「避險模式」;4月下旬關稅預期好轉,市場情緒明顯改善。儘管關稅在5月大幅調降,但美國實際平均有效稅率仍接近16%,遠高於2024年底2.4%的水平,可能對全球貿易與經濟產生負面影響。

美國關稅政策主觀性、隨意性偏強,未來演繹仍有很大變數,可能在2025H2繼續主導全球市場走向。

圖表2:美國有效關稅稅率仍然接近「斯姆特霍利」關稅水平

注:截至2025/6/3資料來源:Wind,Yale Budget Lab,中金公司研究部

圖表3:儘管關稅稅率降低,但政策不確定性未來變數仍高

資料來源:聯儲局,中金公司研究部

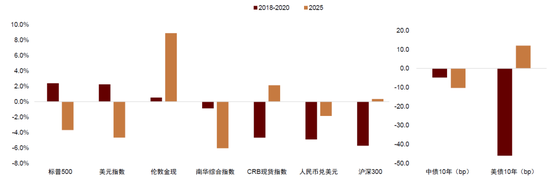

我們追蹤2018-2020與2025年關稅負面新聞(例如宣佈加徵關稅)與正面新聞(例如宣佈暫緩徵稅、達成貿易協議),把新聞公布後的7天定義為關稅預期更謹慎與更樂觀的時間區間,分析大類資產在關稅預期變化時的運行規律。與2018-2020年關稅主要針對中國相比,2025年關稅影響全球大部分國家,範圍更廣、稅率更高,落地更快。關稅升級期間,美股在2025年下跌,2018-2020年上漲,反映本輪關稅衝擊對美國的負面影響增大。

在關稅政策差異以外,我們發現2025年資產運行規律與2018-2020年明顯不同,可能還受到3個超級周期影響:

1) 美元周期:關稅升級時美元下跌,美債利率上行,黃金大幅上漲。

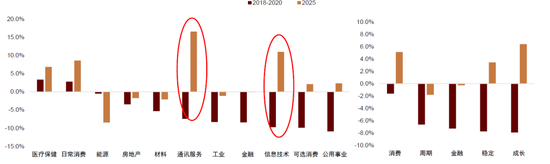

2)科技周期:關稅升級時中國股票沒有收跌,成長風格股票漲幅居前。

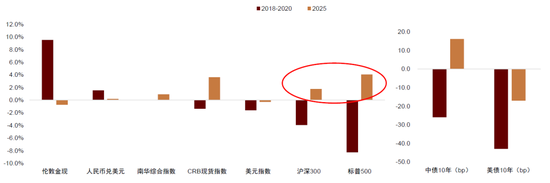

3)地產周期:關稅升級時周期金融行業表現更差,關稅降級時中國股票反彈幅度低於美國,地產行業漲幅最低。

圖表4:關稅升級預期更謹慎時的大類資產累計升跌表現(衝擊後7天)

資料來源:Wind,中金公司研究部

圖表5:關稅升級預期更謹慎時的行業累計升跌表現(衝擊後7天)

注:左圖行業指標採用Wind一級行業分類指數,右圖風格指標採用中信風格指數資料來源:Wind,中金公司研究部

圖表6:關稅降級預期更樂觀時的大類資產累計升跌表現(衝擊後7天)

資料來源:Wind,中金公司研究部

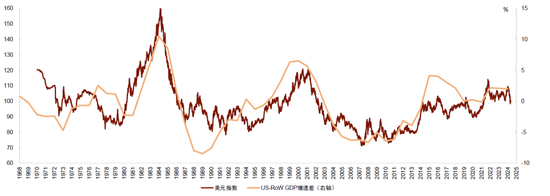

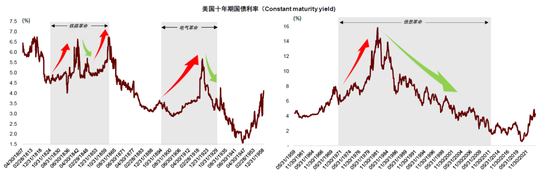

美元周期:美元資產吸引力下降,黃金牛市未盡,非美資產相對佔優

自08年金融危機以來,美元在十七年間上漲幅度超過40%,是佈雷頓森林體系解體以來最長的美元牛市周期。美元持續上漲期間,美國儲備貨幣地位相對下降,財政貿易雙赤字惡化,可能反映「美國例外論」:美國經濟增長高於其他國家,科技進步快於其他國家,資產回報高於其他國家。但進入2025H2,「美國例外論」可能走向終局。

圖表7:美元長周期與美國-全球增長差高度同步;美元過去十七年連續上漲,由於美國經濟增長相對其他國家優勢擴大

資料來源:Wind,Haver,GFDatabase,中金公司研究部

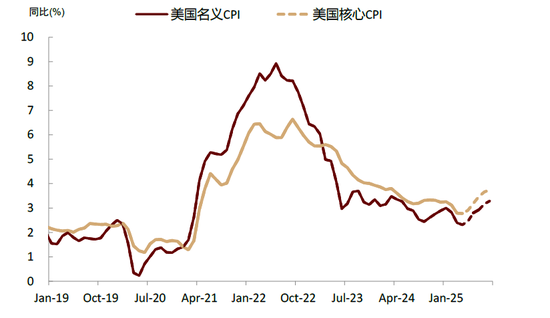

先看美國,雖然「大美麗法案」長期看擴大財政赤字,但要先削減財政收入,2026年減稅政策落地後才削減財政開支,疊加關稅收入改善赤字,我們預計美國財政赤字可能在2025年繼續收縮,赤字率或降至5%-6%區間(圖表8),2026年才轉為擴張。因此下半年美國財政對經濟缺乏支持,美國增長前景可能繼續惡化。儘管當前通脹水平較低,但關稅壓力仍可能導致「二次通脹」風險。我們繼續預期美國經濟或者走向滯脹,或者走向衰退,對金孖展產表現形成壓制。

圖表8:美國財政赤字可能在2025年收縮,對經濟支持減弱

資料來源:CBO,中金公司研究部

圖表9:分項模型預測美國通脹下半年或迎來反彈

資料來源:Haver,中金公司研究部

美國宏觀形勢惡化的同時,歐洲財政擴張提振增長預期,中國DeepSeek橫空出世,美股2025年已經跑輸歐股與港股,非美地區與美國的增長、技術、資產回報差趨於收斂,我們認為「美國例外論」正在瓦解,美元牛市或許已走到盡頭(《衰退敘事與全球資產重估》)。

圖表10:中美AI模型在LMSYS Chatbot Arena的評分差距明顯縮小

注:LMSYS Chatbot Arena採用衆包方式對AI模型進行評測:用戶在官網輸入問題,由多個匿名大模型同時返回結果,用戶根據自己的期望對結果進行投票,形成不同大模型的評測分數

資料來源:LMSYS,中金公司研究部

我們預期美元進入下行周期,但如果美元流動性明顯收緊,例如財政部在債務上限解除後過快發行美債,不排除美元階段性走強的可能性,但不會改變長期趨勢。我們預計本次債務上限將在Q3解決,由於當前美國銀行體系儲備金較為充裕(圖表11),美債計劃發行量沒有明顯增加(圖表12),且共和黨控制兩院降低談判風險,聯儲局可運用SLR調整、SFR等工具改善流動性,我們的基準情景是本次債務上限對市場與流動性衝擊相對可控。

圖表11:美國銀行準備金與GDP比值高於歷史均值

資料來源:Wind,中金公司研究部

圖表12:美債計劃發債量並未明顯提升

資料來源:美國財政部,中金公司研究部

覆盤歷史上的美元下行周期,可以發現黃金、商品、股票趨於上漲。扣除美元貶值影響後,美股表現跑輸其他國家股票,非美股票相對佔優(圖表13)。

圖表13:美元下行期,黃金、商品、股票趨於上漲

資料來源:Wind,中金公司研究部

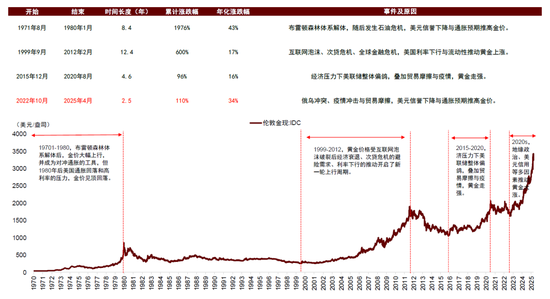

美元下行疊加貨幣體系變局,削弱美債美元的避險能力,安全資產更加稀缺,黃金是直接受益資產。目前黃金價格已經高於我們模型測算的均衡價格(《黃金到底貴不貴?》),但並不意味着黃金牛市結束,只是資產波動加大。從歷史周期對比角度看,黃金可能仍處於牛市初期(圖表14)。我們維持黃金中樞在3000-5000美元/盎司的預測,建議勿低估黃金在未來一兩年裏衝擊5000美元/盎司的可能性(圖表15)。

圖表14:與歷史黃金牛市行情的上漲幅度與持續時間相比,當前黃金行情可能演繹仍不充分,現在或仍處於黃金牛市的初期階段

資料來源:Wind,中金公司研究部

圖表15:未來10年黃金中樞可能在3000-5000美元/盎司區間

資料來源:Wind,Bloomberg,Haver,中金公司研究部

科技周期:股票資產前景遠大,成長風格長期佔優,中國資產繼續重估

ChatGPT 於2022年末誕生,標誌着AI(人工智能)領域的一大飛躍。AI的潛力與發展前景,可能引領新一輪科技革命浪潮,推動經濟與社會轉型,對資本市場產生深遠影響。我們追溯了鐵路革命、電氣革命、信息革命時期的資產表現,發現市場波動會明顯增大,股票震盪上行(圖表16),利率先上後下。

圖表16:歷次科技革命中,美股大幅波動,震盪上漲

資料來源:耶魯商學院國際金融中心, Shiller Data,中金公司研究部

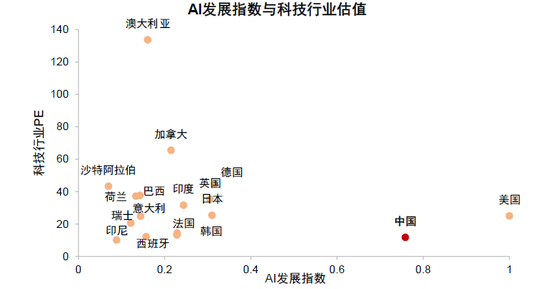

我們認為AI革命同樣也是股票資產的重大機遇,已經在美國「科技七姐妹」和中國DeepSeek行情得到了驗證。往前看,我們判斷AI革命逐步進入從基礎設施到應用落地階段,中國市場大、應用場景多,或體現後發優勢。但相對於AI的發展前景,中國股價計入尚不充分(圖表17-圖表18),因此體現低估值優勢,在關稅衝擊期間體現為相對韌性。

圖表17:中國科技股票此前對AI前景定價不足

注:由於行業分類原因,美國科技股票用的是Magnificent 7,中國用的是科技10巨頭(騰訊、阿里、美團、百度、中芯國際、小米集團、京東、比亞迪股份、吉利汽車、網易),其餘經濟體用的是MSCI information technology;時間截至2024年12月31日

資料來源:FactSet,Bloomberg,中金公司研究部

圖表18:中國科技巨頭相比美股嚴重摺價,近期有所收窄

資料來源:Bloomberg,中金公司研究部

我們繼續看好AI革命中國資產重估的遠大前景,對中國股票中期不悲觀,看好科技成長股票的長期配置價值。對債券來講,科技革命提振樂觀預期與風險偏好,短期導致利率上行。長期來看,科技進步提高生產效率,會壓低通脹與利率。

圖表19:歷次科技革命期間,美國利率先上後下

資料來源:Global Financial Data,聯儲局,中金公司研究部

站在當前時點,風險偏好改善對債市的壓力更大,限制利率下行空間。AI革命疊加綠色轉型,對能源金屬長期需求增大,可能導致部分商品形成「超級周期」(圖表20)。

圖表20:AI革命與綠色轉型,商品可能處在新一輪「超級周期」的上升階段

資料來源:Macdonald R. A Long-run Version of the Bank of Canada Commodity Price Index, 1870 to 2015[M]. Ottawa: Statistics Canada, 2017.,中金公司研究部

但是商品作為短久期資產,受短期經濟周期影響更大。例如2022年市場炒作商品「超級周期」,但最終由於全球經濟增長放緩需求走弱,油價一路下跌,銅價震盪橫盤,「超級周期」並未兌現(圖表21)。2025H2全球經濟增長繼續放緩,AI革命拉動需求尚待時日,商品偏弱行情短期可能不會改變。

圖表21: 2022年之後商品大幅回調,反映經濟周期下行壓力,「超級周期」的宏大敘事不再奏效

資料來源:Wind,中金公司研究部

地產周期:利率匯率長期下行,紅利資產價值凸顯,順周期資產仍有壓力

去年9.24之後地產市場出現企穩跡象,但尚未走完周期下半場。疫情衝擊之後中國居民槓桿率已經結束了過去近20年的上升周期,信用周期進入下半場。

地產周期與信用周期存在正反饋,可以互相加強。我們覆盤了過去100年16個國家19次槓桿率-通脹下行周期,為分析中國市場前景提供線索。股票拐點一般出現在槓桿率拐點之前,去槓桿期間股指反而可以溫和反彈,5年累計上漲中位數可達30%。即使是股票表現偏弱的日本,在下行大周期中也出現過多輪大幅反彈。匯率和利率在槓桿率拐點前相對穩定,拐點後進入一個較長的下行周期,十年期利率5年累計下行中位數超過200bp。地產周期平均看在信用周期拐點後3年左右開始築底,下行幅度中位數為35%。

圖表22:股票調整已經在信用周期下行拐點之前完成,去槓桿期反而溫和修復;信用周期拐點後利率持續回落

資料來源:Wind,中金公司研究部

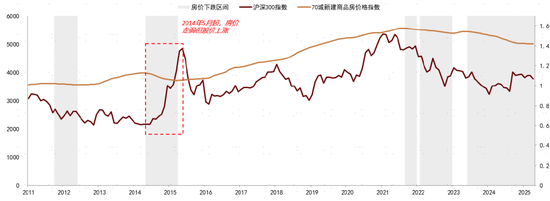

根據海外百年周期經驗,我們認為在信用周期與地產周期的下半場,利率匯率可能維持長期下行趨勢。股票市場前瞻性更好,且對政策寬鬆反映更為迅速,可能在大類資產中率先迎來上行拐點。回顧2011年以來中國四段房價下行區間。滬深300兩次橫盤,一次逆勢快速走強。

圖表23:房價下行區間,A股股價並異步下行,有逆勢走強的先例

資料來源:Wind,中金公司研究部

在1970年以來16國數據,房價下行超過一年有82次,其中59%的時段對應股價上行。綜合美日韓德案例可知,超預期的政策刺激、科技浪潮、資本市場改革,吸引外資流入,推動股市在地產下行時上漲,因此股市與房市的關係並不固定。從股票風格來看,中日房價下行期的穩定風格(高股息)股票表現好於大盤。

圖表24:日本1992-2012房價下行區間內,高股息股票持續跑贏大盤

資料來源:Wind,中金公司研究部

資產配置啓示:超配黃金高股息中債,標配美債,低配商品美股,待機增配科技股票

我們把關稅影響與3個超級周期影響疊加,綜合評估對各類資產的總體影響,發現黃金中債等安全資產相對佔優,建議超配。美元資產與商品排序相對靠後,建議低配美股、商品。

美元資產中,我們認為美債不確定性尤其高。「大美麗法案」與關稅收入互相抵消,2025年美國財政赤字率可能下降,財政發債層面對美債的負面影響已經減小。如果二次通脹推遲兌現,或美國經濟明顯下行,美債或存在階段性表現機會,不排除十年期美債利率降至4%以下的可能性。但另一方面,通脹與流動性風險也完全有可能導致利率大幅上行。因此我們對美債沒有較強觀點,維持標配。

2025H2國內政策存在不確定性,股票內部建議首先以紅利高股息資產打底。長期來看科技周期影響資產遠景,我們堅定看好中國資產重估,建議逢低佈局,等待時機增配以恒生科技為代表的科技成長股票。

圖表25:2025H2大類資產配置建議

資料來源:Wind,中金公司研究部

附錄:美國財政前景與資產啓示

美國財政赤字對美債市場與美國經濟都有重要影響。美國財政赤字預測的權威機構為國會預算辦公室(CBO)。2025年1月,在不考慮關稅與特朗普減稅法案的假設下,CBO預測美國2025財年財政赤字率6.2%,赤字金額1.87萬億美元,2025-2035期間美國財政赤字累計增加23.6萬億美元。2024財年美國財政赤字率6.4%,赤字金額為1.83萬億美元。因此CBO在1月預測2025年赤字率比2024年小幅下修。由於CBO在1月份也假設TCJA減稅法案會在2026年到期,增加財政收入,因此預測赤字率會在2025-2027年持續下行至5.2%。

但是2025年的兩大政策對財政赤字路徑產生重大影響。首先,「大美麗法案」讓TCJA的減稅條款持久化,增加新的減稅條款,但削減財政開支幅度小於削減財政收入幅度,因此CBO預測「大美麗法案」將在2025-2034年額外累計增加赤字2.4萬億美元(不含額外利息支出)。

徵加關稅則會增加財政收入,減少財政赤字。由於美國關稅政策大超市場預期,關稅收入其實超出機構在年初的預測。目前CBO測算關稅在2025-2035年額外累計削減美國赤字2.8萬億美元(包含節約利息支出0.5萬億美元)。作為參考,Yale Budget Lab測算關稅在2026-2035年可以減少赤字2.38萬億美元,佔GDP的0.64%。Tax Foundation測算2025-2034可以減少赤字2.03萬億美元,與CBO測算接近。

如果CBO的計算正確,其實「大美麗法案」和關稅對財政的影響基本相互抵消,特朗普政策並不會讓美國財政加速惡化。需要注意,CBO在測算「大美麗法案」影響時,假設一些減稅政策會在27-28年到期退出,這裏面其實有變數。例如今年初CBO也假設TCJA減稅政策在26年到期退出,但特朗普的「大美麗法案」卻將這些減稅政策持久化,未來也可能再次發生階段性減稅政策被持久化的情況。如果假設「大美麗法案」中的減稅政策持久化,未來十年可能增加赤字近5萬億,就無法被關稅收入充分抵消。

與27-28年比,25-26兩年政策可見度更高:「大美麗法案」今年先削減財政開支,明年減稅條款續約才削減財政收入,再加上關稅今年就開始增加財政收入,因此25年美國財政赤字可能進一步縮小,赤字率從24年的6.4%降到5.5%左右,26年再升至6%以上。這與我們去年以來持續提示的「美國財政先收縮再擴張」的論斷一致(見《大類資產2025年展望:時變之應》)。

從市場角度看,這可能說明美國發債壓力推遲到26年,如果美國通脹不出問題,今年美債利率可能有階段性機會,不排除十年期國債利率降到3.5%-4%區間的可能性。但美債目前不確定性較高,且美元貶值風險增大,我們對美債沒有太強配置觀點。從政策角度看,高關稅可能對特朗普政府非常重要,不但可以平抑貿易逆差、促進製造業迴流,還可以幫助緩解財政壓力,我們認為未來關稅政策變數仍然很大,當前市場預期可能已經過於樂觀。

新浪聲明:此消息系轉載自新浪合作媒體,新浪網登載此文出於傳遞更多信息之目的,並不意味着讚同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。責任編輯:凌辰