智通財經APP獲悉,國泰海通證券首席經濟學家荀玉根發布研報稱,A股至今已走過三十五載,對比我國過去二十年大類資產表現,A股的長期收益率很可觀。但由於A股波動率大,像兔子一樣上躥下跳,因此真正能享受股市回報的投資者少。A股在牛市期間的年化漲幅要明顯高於美股,但同時熊市期間的跌幅也更深。該行認為,發現合理買入價格+長期複利是獲取可觀投資收益的重要前提,若短期漲幅過大則會透支了未來收益率,對於A股而言,更需要烏龜式的慢慢漲。

國泰海通荀玉根主要觀點如下:

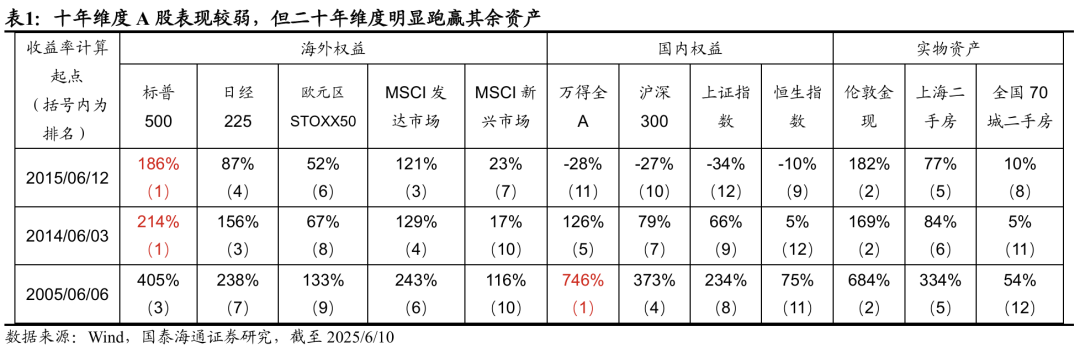

15/6/12牛市高點至今,A股「失去」了十年。2015/6/12至今(截至2025/6/10,下同)上證指數、萬得全A、滬深300普遍下跌30%左右,標普500上漲186%、日經指數上漲87%、倫敦現貨黃金上漲182%、上海二手房成交均價上漲77%,大類資產比較下來,A股黯然失色。這主要源於2014下半年-15年上半年A股漲的太快,上證綜指1年時間從2000點左右到5178點漲幅近160%。如果把收益率的基準日提前到2014年中,至今A股資產收益率和其他資產的收益率差距大幅收窄,詳見下表。

二十年視角,05/6/6以來A股表現亮眼。2005年6月6日上證綜指998點以來,萬得全A指數漲幅高達746%,明顯跑贏倫敦現貨黃金的漲幅684%、標普500的漲幅405%、上海二手房價格的漲幅334%、日經225的漲幅238%,而滬深300和上證指數同時期累計漲幅同樣較高,達373%、234%。

雖然過去十年A股被美股碾壓,但過去二十年萬得全A指數大幅跑贏標普500,年化收益率高達11.3%。不過估計享受這個複合漲幅的投資者很少,A股的長期收益率可觀,但波動太大,投資體驗差,無論是2005-2007年還是2014-15年的牛市,市場短時間的大漲、急漲都透支了未來空間,導致一輪牛市過後長時間的低迷。

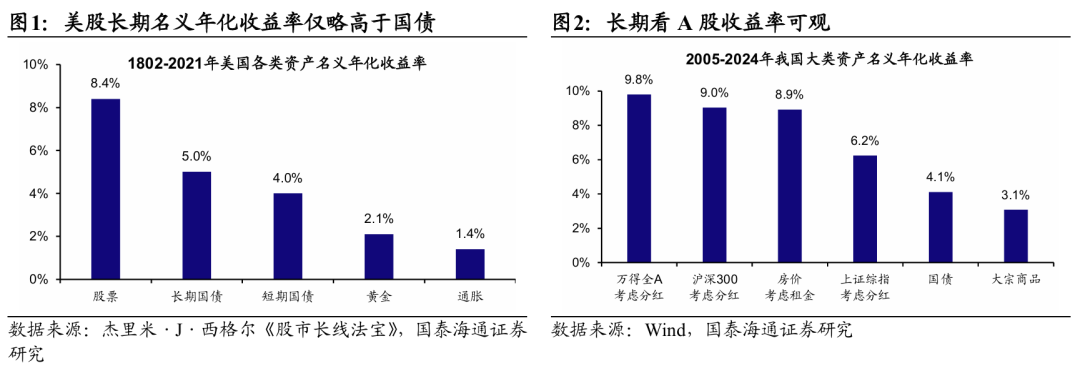

美股經驗:股市的最大魔力是長期複利回報。美國200年數據顯示,從年化收益率來看,權益資產的回報率並沒有高出其他大類資產太多,1802-2021年美股年化收益率為8.4%,長期國債為5%,黃金為2.1%。如果1802年投資1美元到黃金,2021年為94.3美元,如果投長期國債為5677美元,而如果投股票為驚人的5420萬美元(含再投資收益),如愛因斯坦所說,複利是人類第八大奇蹟。

與之類似的,一代投資大師巴菲特在其60年的投資生涯內年化收益率約為20%(以1965-2024年伯克希爾·哈撒韋公司的表現來刻畫),高出含派息的標普500年化回報率10個百分點,但1965-2024年期間其累計的投資回報高達5.5萬倍,遙遙領先於標普500的390倍。

思考:寧做烏龜,慢慢變富。貝索斯曾經問巴菲特:「你的投資體系如此簡單,為何你是全世界第二富有的人,別人卻不做和你一樣的事情?」 巴菲特回答道:「因為沒有人願意慢慢變富。」其實,慢就是快。

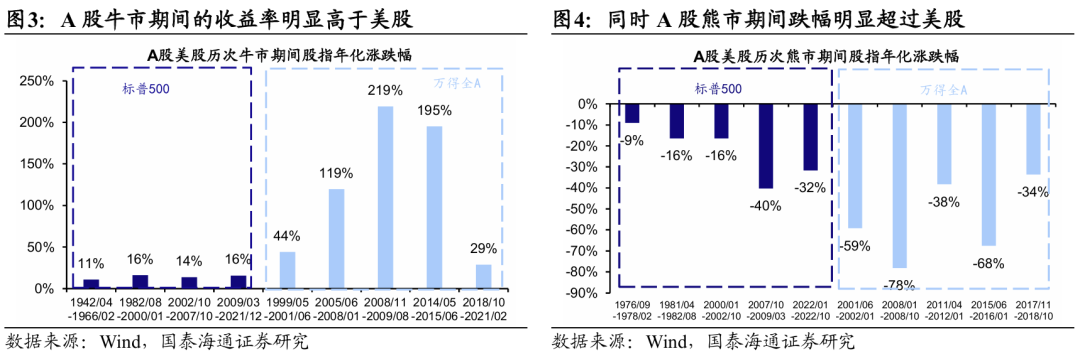

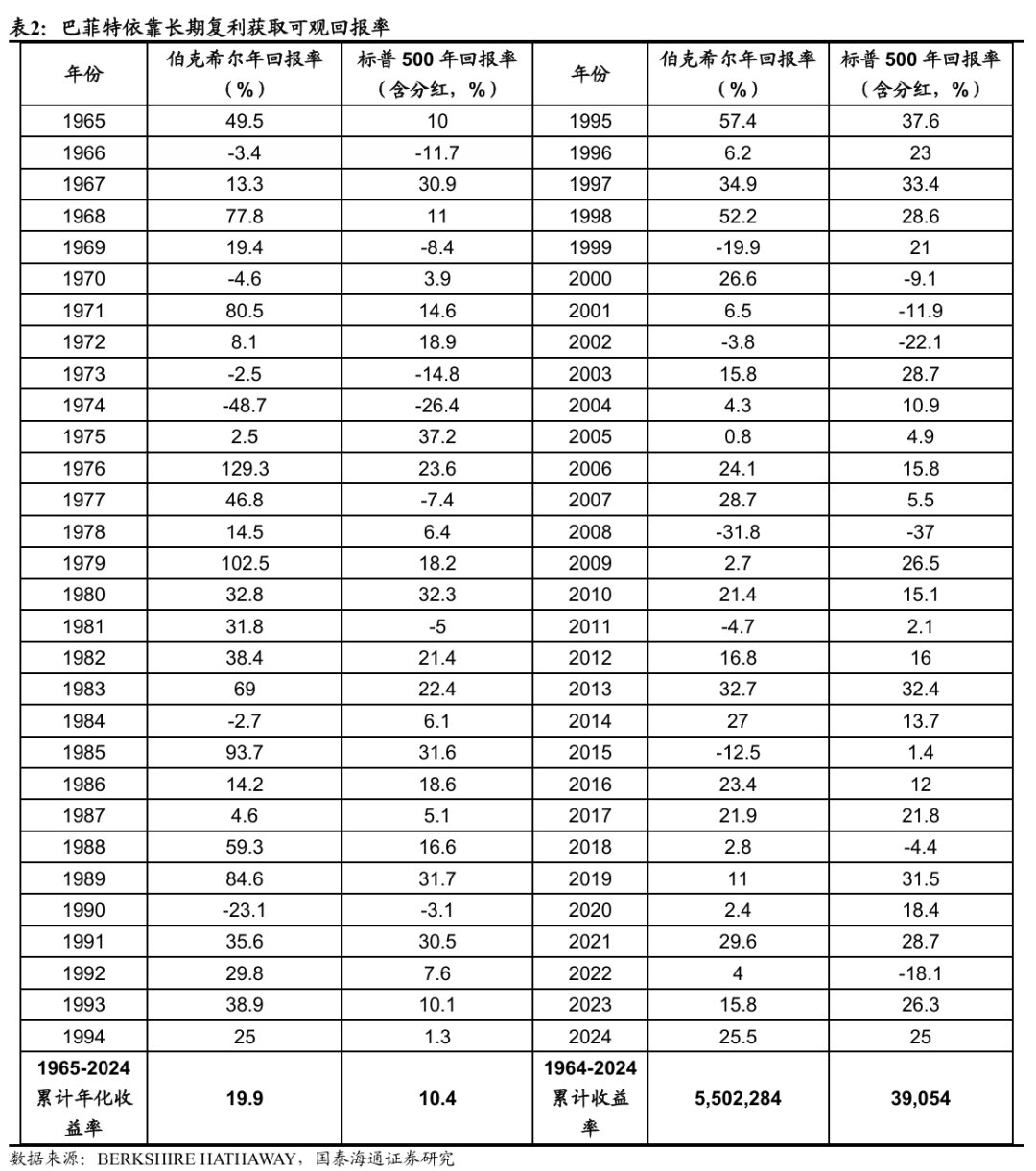

對比我國過去二十年大類資產表現,A股的長期收益率很可觀,2005-2024年,萬得全A(考慮派息)年化收益率為9.8%,位居各類資產之首。但A股短期波動大,圖3及圖4對比了中美兩國股市在不同市場環境下的波動率差異,雖然A股在牛市期間的年化漲幅要明顯高於美股,但同時熊市期間的跌幅也更深。由於A股波動率大,像兔子一樣上躥下跳,因此真正能享受股市回報的投資者少。對於A股而言,更需要烏龜式的慢慢漲。

各類資產短期收益率與長期收益率的對比。前文回顧了A股近二十年及美股近兩百年曆史,可以發現合理買入價格+長期複利是獲取可觀投資收益的重要前提,若短期漲幅過大則會透支了未來收益率,就像兔子短期跑得太快後要上躥下跳、休息睡覺。

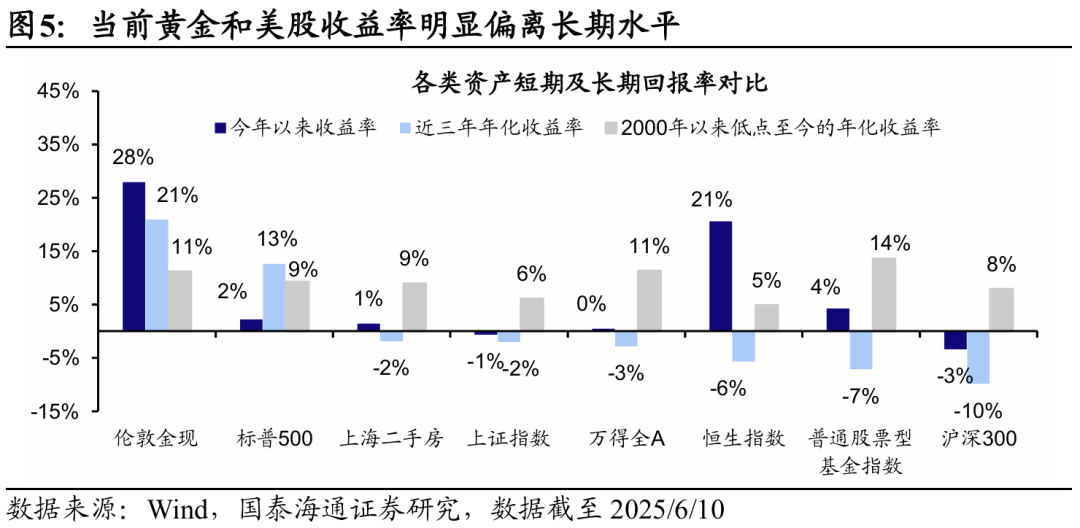

那麼目前來看哪些資產短期的收益率明顯偏離其長期水平?若以2000年以來各類資產相應低點至今的年化漲幅來刻畫各自的長期回報率,以今年漲幅以及近三年年化漲幅來刻畫短期收益率,則數據顯示黃金和美股的長短期收益率差距已經較明顯。黃金價格自2001年低點以來(截至2025/6/10,下同)的年化漲幅為11%,而其今年內的漲幅已達28%、近三年年化漲幅21%,即短期漲幅高出長期收益率超10個百分點;美股方面,標普500指數近三年年化漲幅13%,同樣高於其自2002年低點以來的年化漲幅9%。

相較而言,目前國內權益資產短期的年化回報率則明顯低於其長期水平,萬得全A今年以來漲幅為0%、近三年年化回報率為-3%(2005年低點以來年化收益率11%,下同),上證指數為-1%、-2%(6%),滬深300為-3%、-10%(8%),普通股票型基金指數為4%、-7%(14%),這種短期漲幅相較長期收益率的偏離值得重視。

風險提示:歷史表現不一定代表未來。