來源:澤香併購

上市公司ST危機下的一二級市場聯動市值管理:操作邏輯與典型案例解析

一家混凝土企業因實控人佔用1.37億資金導致年報「無法表示意見」,股價連續19天市值低於3億元,成為A股首家市值退市企業。此刻的董祕辦公室,電話鈴聲此起彼伏。

2025年6月,ST深天(000023.SZ)的市值在連續19個交易日低於3億元后,站在了退市懸崖邊緣。這家成立於1984年的老牌上市公司,即將成為A股歷史上首家因市值退市的企業。而其背後,是實際控制人林宏潤非經營性佔用資金1.37億元,導致年報被出具無法表示意見的連鎖反應。

2025年6月,ST聯合(維權)(600358.SH)在宣佈收購江西潤田實業後連續斬獲9個漲停板,累計漲幅超55%。這一資本狂歡的背後,是江西國資體系通過資產注入實施的緊急「保殼手術」——當上市公司因連續虧損面臨ST甚至退市風險時,控股股東與產業資本如何在一二級市場展開精密聯動,成為決定企業生死的關鍵戰役。

當上市公司連續虧損面臨ST風險時,一場圍繞一二級市場聯動的市值管理戰役悄然打響。這場戰役中,控股股東、地方政府、投資機構紛紛登場,使出渾身解數試圖扭轉退市命運。

01 輸血與騰挪,一級市場的保殼彈藥輸送

1.1 面對ST危機,控股股東和地方政府往往成為第一救援力量,通過直接或間接方式向上市公司注入「強心針」。

控股股東直接輸血是最簡單粗暴的方式。2024年底,ST起步控股股東湖州鴻煜向上市公司贈與現金資產1億元,公告後股價應聲「一字漲停」。這筆看似慷慨的饋贈,實質是股東為避免公司因淨資產為負或營收不達標退市而進行的緊急救援。

更隱蔽的操作是高溢價收購袖珍標的。北方長龍在2024年虧損且營收僅1.08億元(距退市警戒線僅差800萬元)的危急關頭,宣佈以溢價511%收購河南衆晟51%股權。這家淨利潤僅441萬元的公司,估值卻高達1.4億元。

謎底在於:收購後可並表近5000萬元營收,確保上市公司營收持續超1億元,完美規避退市風險。

1.2 一級市場操作:四大核心模式與案例

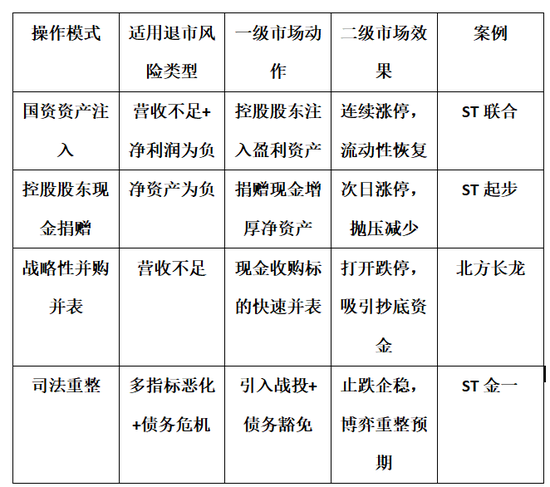

模式(1)國資主導的資產注入(ST聯合模式)

操作路徑:國資體系內部資源整合則更為系統化。ST聯合(國旅聯合)在2024年踩中「淨利潤為負+營收低於3億元」的雙重紅線後,江西國資啓動緊急輸血:公司向控股股東江旅集團借款2億元補充流動資金,隨後宣佈收購江西潤田實業100%股權。

潤田實業作為江西包裝飲用水龍頭,年盈利1.77億元,收購後不僅可立即提升合併報表營收,更能將公司拉出退市風險區。注入營收僅3.65億元且虧損6370萬元的ST聯合,交易採用「70%股份+30%現金」支付

聯動效應:

一級市場:潤田實業並表使ST聯合營收突破3億元紅線,規避退市

二級市場:重組預案披露後股價連續9漲停,市值修復超50%

模式(2)控股股東現金輸血(ST起步模式)

操作路徑:面臨淨資產為負風險的ST起步(2024Q3淨資產僅376萬元),獲控股股東湖州鴻煜贈與現金1億元

關鍵設計:

現金直接增厚淨資產,避免「淨資產為負」退市

捐贈計入資本公積而非利潤,規避監管對「突擊盈利」質疑

二級市場次日一字漲停,封單超1300萬元

模式(3) 戰略性併購並表(北方長龍模式)

操作路徑:2024年營收僅1.08億元的北方長龍(瀕臨ST),溢價511%收購河南衆晟(年營收4788萬元),標的估值1.4億元

精妙之處:

現金收購51%股權實現快速並表,確保2025年營收突破1億元

剩餘9%股權發行股份支付,綁定標的方業績承諾(2025-2027年累計淨利潤4650萬元)

模式(4)司法重整與債務重組(ST金一(維權)模式)

操作路徑:連續三年虧損的ST金一通過法院裁定重整,引入戰投海鑫資產(海淀國資委背景),同步剝離不良資產

創新設計:

債務重組收益計入當期損益(如成功豁免債務9.51億元)

二級市場釋放「國資救市」預期,緩解恐慌性拋售

02 ST機制與聯動市值管理的核心邏輯

當上市公司觸及「淨利潤為負+營收低於1億元」(創業板)或「淨資產為負」等指標時,將被實施退市風險警示(ST)。此時企業面臨三大危機:流動性驟降(如ST加加復牌後連續4個一字跌停)、孖展功能喪失(質押率從60%驟降至30%以下)、品牌價值崩塌。為化解風險,一二級市場需形成協同效應:

一級市場操作:通過資產注入、債務重組、控制權變更等改善基本面

二級市場配合:穩定股價避免市值退市(如ST深天因市值連續20日低於3億元觸發退市),吸引資金承接

03 股價保衛戰,二級市場的市值管理藝術

3.1 一級市場提供彈藥後,二級市場的股價保衛戰隨即打響。此時的操作猶如在鋼絲上跳舞,既要激活流動性,又要規避監管紅線。

重組預期引導是最常見的市值管理工具。ST聯合宣佈收購潤田實業後,股價走出連續9個「一字板」,累計漲幅超55%。這種資本狂歡源於市場對「國資保殼」的確信,儘管飲用水業務與公司原有的數字營銷、旅遊業務協同性存疑。

流動性危機破解則是技術難點。ST股常陷入「無量跌停」的死亡螺旋,如ST加加被實施風險警示後連喫四個一字跌停,市值蒸發6億元。專業操盤團隊此時會通過「跌停板撬動策略」,選擇換手率突增時機集中買入,製造「開板」假象吸引跟風盤。但若公司基本面無實質改善,反彈往往曇花一現。

對ST深天這類觸及市值退市的企業,二級市場操作更為兇險。公司需在市值連續低於3億元的20個交易日內,啓動大股東增持+機構聯合護盤的雙重策略。但深天第二大股東深圳國資的按兵不動,折射出國資對問題企業救助態度的轉變——2024年已有3家深圳國資背景公司被ST,國資身份不再是「免死金牌」。

3.2 二級市場配套策略:四維護航機制

流動性維護

盤前大宗交易:如ST起步控股股東通過大宗承接拋壓,避免開盤跌停

關鍵時點托盤:在ST戴帽首日投入資金承接恐慌盤(參考東方通案例中「2個跌停是確定事件」的預判)

預期管理

精準釋放利好:如北方長龍在收購河南衆晟公告中強調「完善產業鏈佈局」,弱化保殼動機

券商研報配合:國資系ST股常獲本地券商覆蓋,提示「資源整合預期」

市值底線守衛

3億元市值紅線:ST深天因連續19日市值低於3億元觸發退市,警示需每日監控市值

股權質押反哺:控股股東將未凍結股份質押孖展,所得資金用於增持(如ST起步實控人增持510萬股)

監管風險對沖

提前溝通交易所:ST聯合在重組公告前與監管溝通「業務協同性解釋」(包裝水與旅遊商品)

規避敏感操作:拒絕市值操縱(對比ST金一原實控人操縱股價倒虧2.3億元還被罰款300萬元)

04 監管利劍,聯動操作的失效邊界

隨着退市新規趨嚴,傳統保殼手段正面臨監管穿透式審查。

突擊交易失效成為新常態。ST長動2021年為保殼新設兩家互聯網廣告公司,試圖增加營收。但年審會計師認定相關收入屬於尚未形成穩定業務模式的收入,依規予以扣除,最終公司扣除後收入僅100萬元。同樣,公司將債務重組損益計入報表的企圖,也因破產重整不確定性被會計事務所否決。

審計意見的剛性約束成為最後防線。2023年ST長動試圖通過子公司股權「一日遊」(12月31日過戶至上市公司,1月16日轉回)虛增淨資產,被審計機構識破。而ST加加因關聯方資金佔用無法覈實,年報被出具保留意見審計報告,直接觸發風險警示。

監管對「規避退市」行為的打擊已形成全鏈條監控。上交所在ST聯合重組預案披露後立即下發問詢函,直指兩大要害:重組是否利於提高上市公司資產質量?業績承諾是否具備可實現性?這種質疑預示着「注水式重組」的生存空間正在消失。

05 操作風險與監管博弈關鍵點

5.1 會計認定風險

ST長動2021年新設互聯網廣告公司創收,但會計師認定其屬「不穩定業務」,收入被扣除

對策:提前聘請會計所論證收入確認政策,確保並表合規性

5.2. 內幕交易嫌疑

ST聯合重組公告前20日股價異動上漲10.26%,且前十大股東突現神祕席位

對策:採用分段停牌機制,重組籌劃即申請停牌

5.3. 資產定價爭議

北方長龍收購河南衆晟的市盈率達31.68倍(行業平均15倍),遭質疑

對策:引入第三方評估機構強調「協同價值」,如渠道整合預期

5.4. 持續經營能力存疑

加加食品兩次被ST均因內控缺陷,資產注入難治本

對策:同步披露業務整合計劃(如ST聯合的「文旅+消費品」戰略)

06 敗局溯源,市值管理失敗的深層病竈

當一二級聯動操作失效時,暴露的往往是公司治理的沉痾痼疾。

實控人道德風險首當其衝。ST深天實控人林宏潤佔用資金1.37億元(佔淨資產685%),且已進入失信名單,導致公司失去自救能力。ST三聖實控人潘先文更因操縱證券市場罪被判刑,其組織財務總監向關聯方輸送資金4.49億元,把上市公司當作提款機。

業務空心化則是根本癥結。ST長動收購的7家動漫公司,在業績承諾期滿後迅速虧損1.3億元,最終全部停業或註銷。北方長龍上市前三年(2019-2021年)營收增長161%/66%/11%,上市首年即虧損,這種「業績變臉」揭示其IPO前業務根基的脆弱。

更致命的是財務造假的路徑依賴。ST加加2023年委託關聯方代加工味精,通過虛增噸耗形成關聯方資金佔用5118萬元。而ST長動收購的標的在業績承諾期內就被查出虛增利潤。當企業習慣用財務技巧替代真實經營,退市便成為時間問題。

07 終極啓示:市值管理的正道與禁區

成功的聯動操作需堅守三條鐵律:

7.1. 實質重於形式

如ST長動試圖通過債務重組收益調節利潤,但因重整程序未完成被會計師否決;而ST起步的現金捐贈直接增厚淨資產,監管認可度高。

7.2. 雙市場協同節奏

一級市場動作(如資產過戶)需與二級市場信心建立同步:

控股股東增持 → 釋放決心

標的資產並表 → 兌現盈利

券商研報覆蓋 → 吸引機構

7.3. 嚴守合規底線

遠離股價操縱(如ST金一實控人控制93個賬戶對倒交易,最終被刑事判決),合法途徑是通過回購、增持等傳遞價值信號。

一二級市場ST脫困操作模式對比表:

08 新規時代,合規市值管理的重構路徑

隨着2024年A股「史上最嚴退市新規」實施(新增市值退市等指標),保殼博弈更趨複雜。但無論規則如何變遷,真正可持續的市值管理永遠根植於主業價值的修復。如ST聯合在收購潤田實業後仍需證明「文旅+消費品」的協同盈利,而北方長龍併購的袖珍標的若無法提升核心技術能力,終將被資本看穿底牌。資本市場最公正之處在於:它最終獎賞的,永遠是那些敬畏規則、深耕價值的突圍者。在全面註冊制和退市新規背景下,市值管理需要回歸本質:提升公司真實價值。

債務重整與主業重生結合是治本之策。ST三聖在實控人被判刑後啓動預重整,方案核心是「引入戰投解決資金佔用+剝離非核心資產」。類似地,ST金一被北京海淀國資接管後,雖然前三季度仍虧5.21億元,但通過珠寶業務重組,三季度營收逆勢增長23.86%。

國資主導的產業整合提供新範式。江西國資對ST聯合的救助沒有簡單給錢,而是注入潤田實業這一優質產業資產。儘管業務協同性存疑,但至少確保了上市公司具備持續經營能力,符合「改善企業持續盈利能力」的監管導向。

對於投資者,需建立風險預警三維模型:

財務指標監控(淨利潤、營收、淨資產動態)

治理信號識別(實控人股份凍結、審計意見異常)

監管動態跟蹤(重組新規、退市細則修訂)

如利用「輿情監控工具」掃描全網公告,當出現「關聯方資金佔用」「審計保留意見」等關鍵詞時立即啓動減倉機制。

資本市場生態的劇變正悄然發生。2024年,ST深天因市值跌破3億元退市,ST加加因內控缺陷連喫四個跌停,這些案例如警鐘長鳴。而北方長龍溢價收購的「營收包裝術」,ST聯合的國資注資狂歡,仍在試探着新規的邊界。

註冊制改革下的A股市場,留給「財技保殼」的空間正急劇收縮。真正的市值管理,應該是對公司主業的深耕,對現金流的打磨,對核心技術的突破—這些沒有捷徑可走的笨功夫,恰恰是市值最堅實的基石。

當監管的達摩克利斯之劍落下,那些靠資本魔術維持的紙面繁華終將落幕。