投資要點

5月美國CPI按月回落,增速不及預期,核心商品中僅個別分項存在價格上漲,整體尚未體現出關稅影響。國泰海通認為,在庫存緩衝、關稅政策與消費需求不確定性影響下,企業提價或存在一定時滯,6月通脹數據仍存在反彈壓力。在就業尚穩,通脹不確定性仍存的情況下,聯儲局短期仍難以降息。

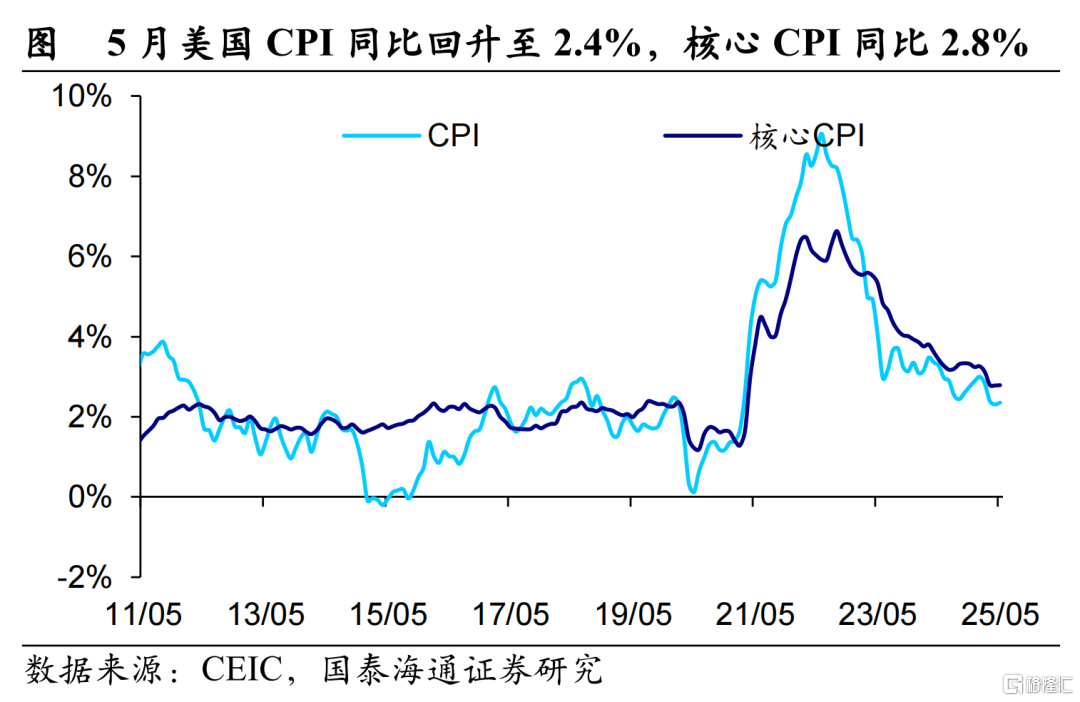

2025年5月美國通脹按月回落,增速不及預期。5月美國CPI按年2.4%(前值2.3%,市場預期2.4%),核心CPI按年維持在2.8%(市場預期2.9%)。按月來看,5月CPI按月0.1%,前值0.2%,略低於市場預期(0.2%);核心CPI按月0.1%,前值0.2%,市場預期0.3%。

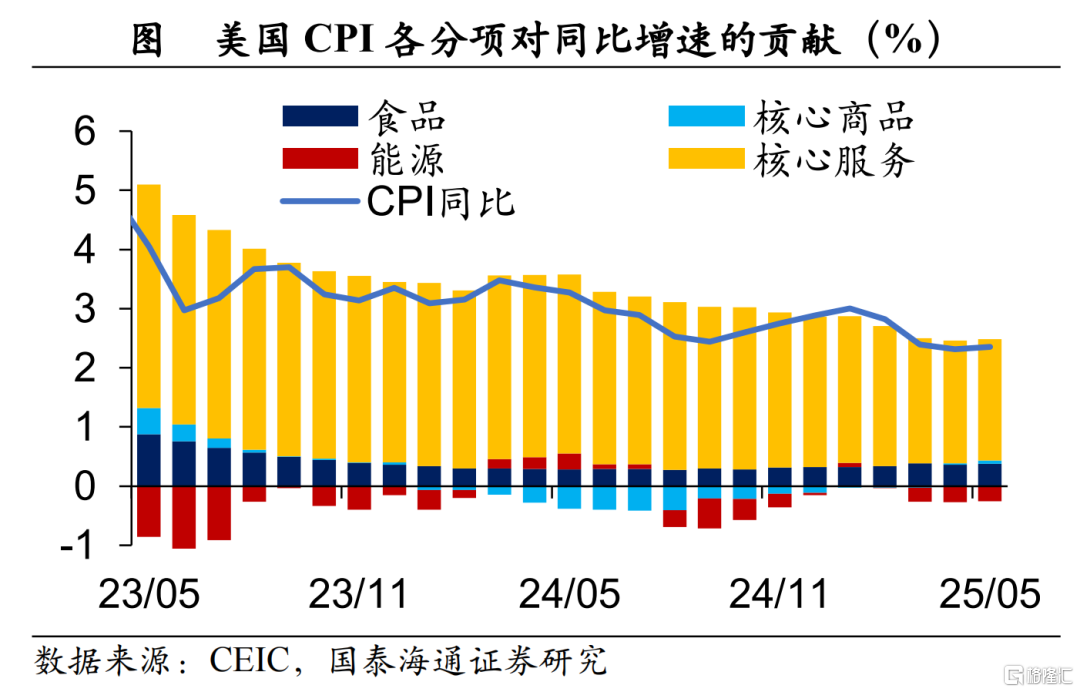

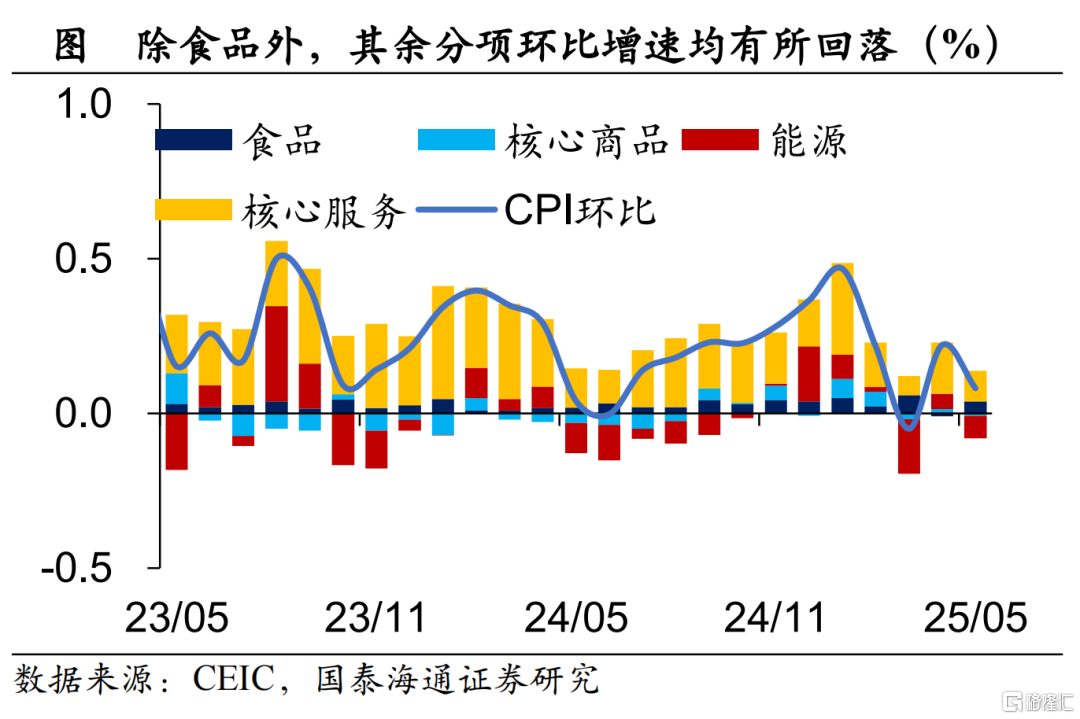

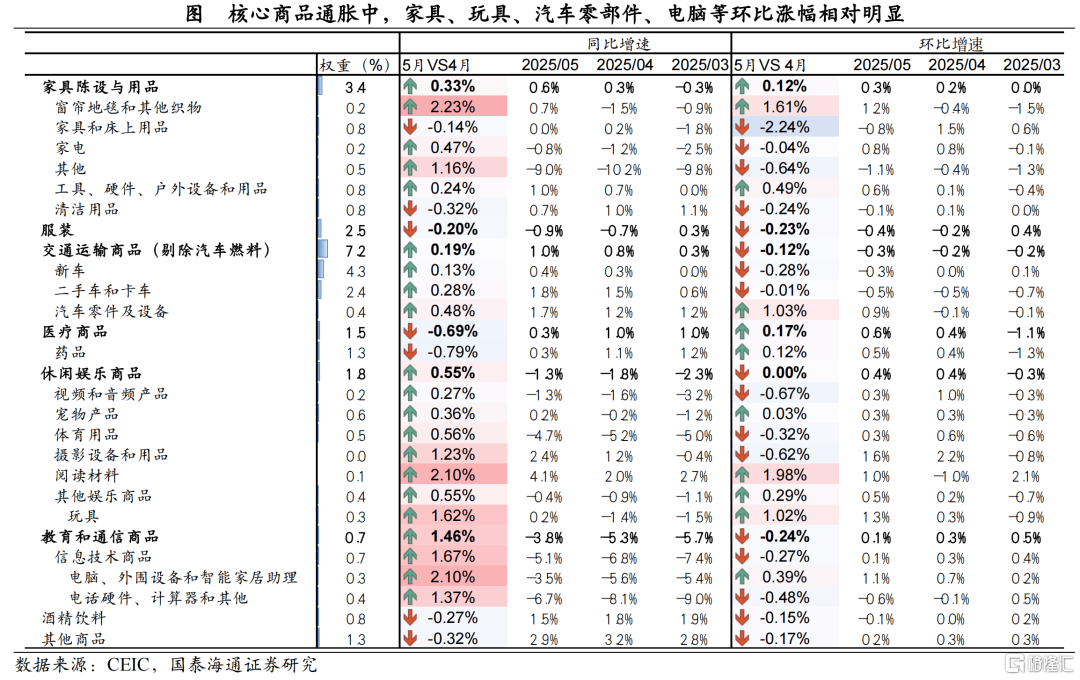

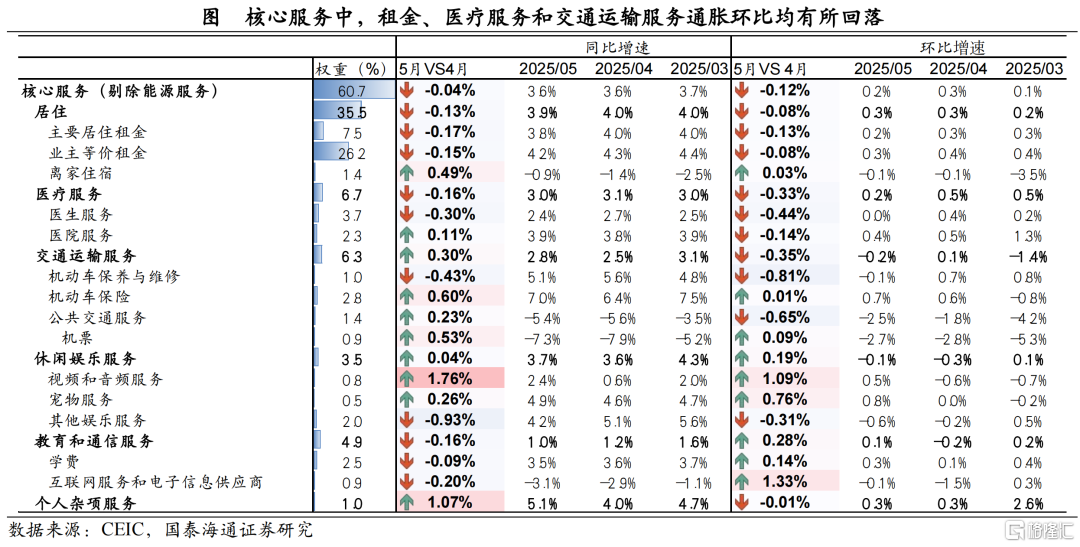

具體來看,5月除食品通脹按月有所回升外,能源、核心商品與核心服務通脹按月均較4月有所回落。其中,能源是拖累CPI按月的核心分項。核心商品方面,5月尚未體現出明顯的通脹回升壓力,僅在個別分項通脹漲幅相對明顯,例如傢俱(窗簾地毯)、汽車零件、玩具、電腦、藥品等。而服裝、新車、酒精飲料等通脹按月增速均有回落;核心服務方面,租金、醫療服務、交通運輸服務分項按月均有所走弱,休閒娛樂服務、教育和通訊服務按月增速有所回升。

關稅對通脹傳導存在時滯,短期聯儲局仍難以降息。國泰海通認為,關稅對通脹的傳導會存在一定時滯。一方面,一季度美國集中的「搶進口」或能為關稅衝擊提供1-2個月的緩衝;另一方面,在消費前景與關稅前景不確定性較高的情況下,企業提價或相對謹慎。但隨着庫存消化,關稅對核心商品的影響或將開始體現,仍需重點關注6月通脹數據所顯示的關稅傳導情況。在就業市場仍維持韌性,通脹前景仍存在較大不確定性的情況下,聯儲局短期內或難以降息。

風險提示:美國關稅政策超預期,通脹反彈壓力超預期

美國通脹按年溫和反彈。5月美國CPI按年增速為2.4%(前值2.3%,市場預期2.4%)。核心CPI按年維持在2.8%,低於市場預期的2.9%。

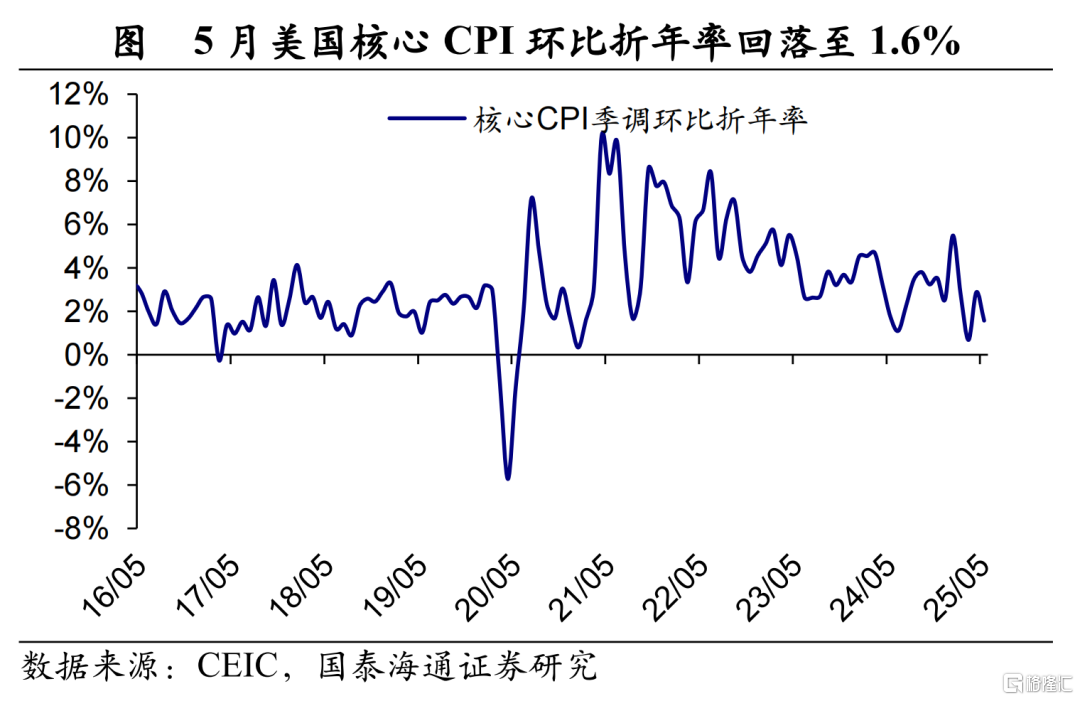

通脹按月回落,增速不及市場預期。5月CPI按月增速0.1%(前值0.2%,市場預期0.2%),核心CPI按月0.1%(前值0.2%,市場預期0.3%)。此外,5月核心CPI季調按月折年率由4月的2.9%回落至1.6%。

從按月增速結構來看,除食品通脹按月增速(5月0.3%,前值-0.1%)有所回升外,能源、核心商品與核心服務通脹按月增速均較4月有所回落。其中,能源通脹按月的回落是拖累CPI按月的核心原因。5月能源通脹按月增速-1.0%,前值0.7%,拖累CPI按月0.1個百分點。核心服務回落至0.2%(前值0.3%),拖累CPI按月增速0.07個百分點。此外,核心商品通脹按月回落至0%附近(前值0.1%)。

具體來看,核心商品通脹方面,按月增速回升僅在個別分項中有所體現。例如傢俱(窗簾地毯)、汽車零件、玩具、電腦、藥品等分項按月增速回升幅度相對明顯。而服裝(-0.4%,前值-0.2%)、新車(-0.3%,前值0%)、酒精飲料等按月增速均有所回落。

核心服務通脹方面,租金、醫療服務、交通運輸服務分項按月均有所回落。其中,5月主要居住租金按月回落0.1個百分點至0.2%,業主等價租金回落0.1個百分點至0.3%,共拖累CPI按月增速0.03個百分點。此外,5月醫療服務通脹按月增速回落0.3個百分點至0.2%,交通運輸服務通脹按月回落0.3個百分點至-0.2%。相比之下,休閒娛樂服務、教育和通訊服務按月增速相較4月有所回升。

市場對於5月份關稅對美國通脹的傳導情況較為關注,但目前來看,不考慮波動較大的食品和能源分項,核心商品整體並未體現出明顯的通脹回升壓力,僅在個別分項通脹漲幅相對明顯。為何美國5月通脹數據尚未體現出關稅影響?國泰海通認為,關稅對通脹的傳導會存在一定時滯。一方面,一季度美國集中的「搶進口」或能為關稅衝擊提供1-2個月的緩衝,企業在庫存消耗完之前或仍能維持商品價格的穩定,庫銷比相對較低並且對進口依賴度較高的商品或率先面臨漲價壓力。另一方面,在消費前景與關稅前景不確定性較高的情況下,企業提價或相對謹慎。

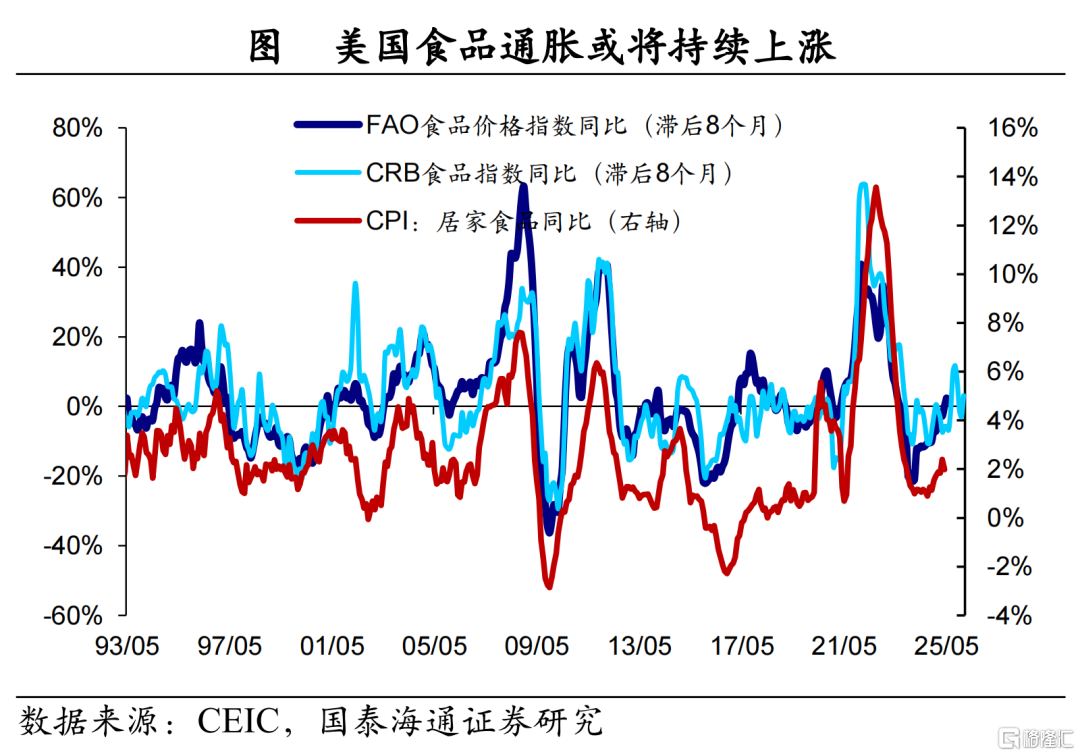

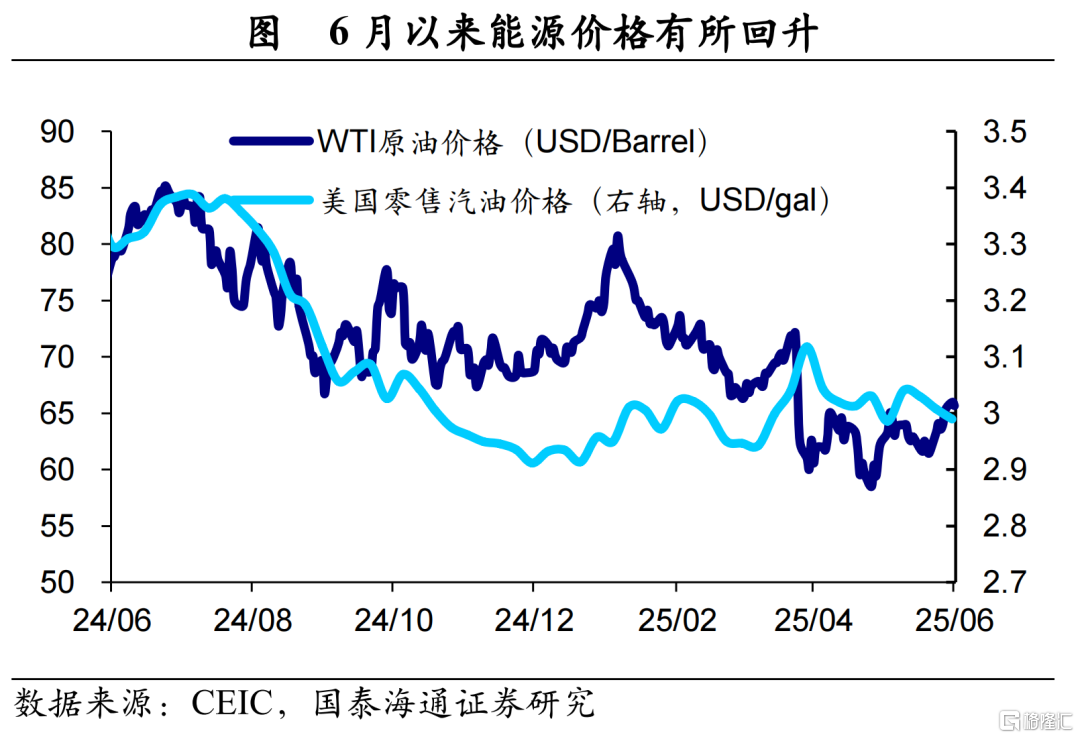

往前看,仍需關注通脹回升的壓力。一方面,在全球食品價格上漲的情況下,未來美國食品通脹增速或將持續回升。另外,6月以來油價有所回升,需關注能源價格對通脹的拖累是否會逐漸消散。

另一方面,隨着庫存消化以及關稅政策的前景逐漸明朗,企業或逐漸將關稅成本傳導至消費者,關稅對核心商品的影響或將開始體現。因此,仍需重點關注6月通脹數據所顯示的關稅傳導情況,Cleveland Fed估算6月份美國CPI按年增速或進一步上升至2.7%左右。

聯儲局短期內或仍將對降息持謹慎態度。在就業市場仍維持韌性,通脹前景仍存在較大不確定性的情況下,聯儲局短期內或難以降息。目前市場預期聯儲局年內大概率或仍將於9月與12月各降息一次,降息幅度為50BP。

風險提示:美國關稅政策超預期,通脹反彈壓力超預期。

注:本文來自國泰海通證券於2025年6月12日發布的《美國通脹暫低,降息預期再起——2025年5月美國物價數據點評(國泰海通宏觀 王宇晴、梁中華)》,分析師:梁中華 S0880525040019;王宇晴 S0880525040119