作為新能源電驅系統和電源系統供應商的龍頭,聯合動力IPO之路即將迎來決定性時刻。據公告,深交所創業板上市委於今日(6月12日)對其上市問題進行審核。如果過會併成功註冊,公司48.57億元的擬募集資金將是深交所2025年來較大的IPO之一。

作為機器人零部件龍頭上市公司匯川技術(300124)的控股子公司,聯合動力此次IPO屬於分拆上市,其在IPO前也呈現了高成長性。報告期(2022-2024年),聯合動力營收分別為50.27億元、93.65億元和161.78億元,歸母淨利潤分別為-1.79億元、1.86億元和9.36億元,營收在過去三年複合增速超80%,歸母淨利潤更是爆發式增長。如果順利招股,公司將會以2024年的淨利潤水平為基礎進行估值。

不過,聯合動力在2024年的盈利增速遠超同行,這中間有三項費用壓縮的作用,也有公司主打產品遠超同行的毛利率水平,這種費用控制能力和高毛利率的可持續性尚待觀察。

盈利逆勢大爆發

聯合動力由匯川技術於2016年成立,是一家智能汽車零部件和解決方案提供商,主要產品包含電驅系統(電控、電機、三合一/多合一驅動總成)和電源系統(車載充電機、DC\DC轉換器、二合一\三合一電源總成)。其招股書把威邁斯(688612)、英博爾(300681)、巨一科技(688162)和精進電動(688280)列為可比上市公司,公司有着比同行更強的盈利能力。

過去三年,聯合動力歸母淨利潤分別為-1.79億元、1.86億元和9.36億元,威邁斯為2.95億元、5.02億元和4億元,精進電動為-3.88億元、-5.77億元和-4.36億元,巨一科技為1.49億元、-2.04億元和0.21億元。比較看,相對於2024年的虧損或者盈利負增長,聯合動力盈利增長超3倍可謂逆勢大爆發。

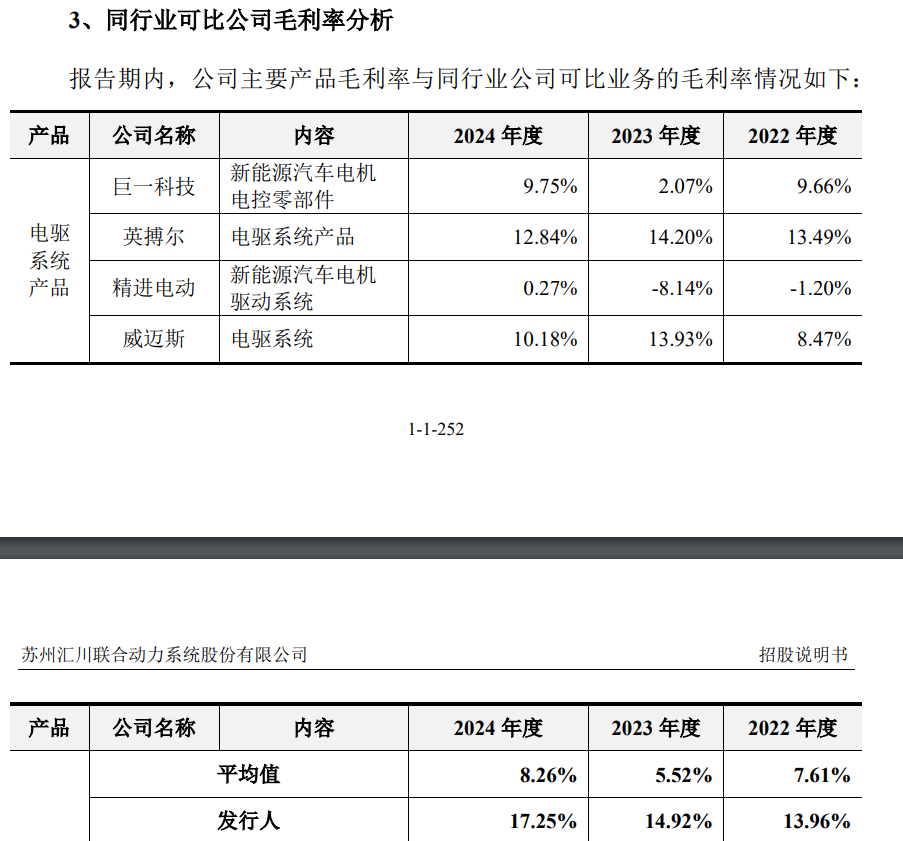

電驅系統是聯合動力毛利的主要來源,報告期,公司電驅系統的毛利額分別為6.46億元、11.7億元和23.77億元,佔比均在80%以上。

報告期,聯合動力電驅系統的毛利率分別為13.96%、14.92%和17.25%,同行可比公司的平均值分別為7.61%、5.52%和8.26%,公司電驅產品毛利率常年在同行的兩倍以上,存在較大的差距。對此,公司解釋稱,一是產品結構存在差異,二是規模效應凸顯,產品成本下降明顯。

除了主打產品的高毛利率貢獻外,三項費用的控制也是關鍵。其中,研發費用首當其衝,報告期,公司研發費用分別為5.72億元、6.26億元和9.08億元,雖然保持了較快增長,但與營收增長並不成比例,這導致報告期研發費用率分別為11.37%、6.68%和5.62%,同行可比上市公司的平均值分別為10.06%、9.5%和7.17%。

此外,銷售費用率和管理費用率也均比同行低。報告期,聯合動力的銷售費用率分別為1.16%、0.85%和0.6%,而同行可比公司的平均值分別為1.43%、1.48%和1.51%;管理費用率的差距尤其大,同期,聯合動力的管理費用率分別為3.24%、2.66%和2.27%,同行可比公司分別為6.24%、7.36%和5.96%,差距常年維持在3個百分點以上。

對於上述費用率差距,聯合動力均解釋稱「收入在快速增長背景下,公司規模效應更加明顯」。

依賴大客戶

《財中社》發現,報告期,聯合動力對前五大客戶的銷售額分別為36.06億元、71.2億元和109.7億元,佔比分別為71.73%、76.03%和67.81%,具有較高的客戶集中度。

理想汽車是其第一大客戶,報告期,公司對理想汽車的銷售額分別為14.58億元、18.66億元和56.13億元,佔比分別為29.01%、19.93%和34.69%。

不過,進入2025年後,理想汽車的銷售卻在放緩。2025年一季度,理想汽車交付9.29萬輛,按年增長15.5%,此後4月雖然按年增長30%,但5月繼續跌回16.7%的水準,前5個月20%上下的交付量增速已較2024年的33.1%大幅放緩。據公開數據,前5月,中國新能源車銷量增速超過40%。

理想汽車也是聯合動力的欠款大戶,2023-2024年,公司年末對理想汽車的應收賬款分別為12.1億元和21.59億元。

依賴大客戶最終導致聯合動力回款能力的下降。報告期各期末,公司應收賬款賬面價值分別為18.51億元、36.13億元和56.84億元,佔資產總額的比重分別為20.37%、29.38%和31.42%,呈現逐年上升的趨勢。公司應收賬款周轉率分別為 2.80次/年、3.03 次/年和3.20 次/年,應收賬款周轉天數分別為 130.36天、120.46天和114.06天,同行可比公司應收賬款周轉率的平均值分別為每年4.27次、3.28次和3.24次,除2024年外比聯合動力高出不少。

此外,《財中社》注意到,聯合動力的產品價格也在大幅持續下降。報告期內,公司電驅系統產品銷售價格分別為5160元、4474元和3764元,電源系統產品價格分別為 3149元、2636元和2264元。過去三年,公司兩大產品的單價均有約30%左右的下降。

根據乘聯會數據,中國新能源乘用車平均售價從2023年的18.4萬元下降至2024年的17.2萬元,聯合動力產品的降幅遠超新能源整車的下降幅度。

表面上看,隨着規模的快速增長,聯合動力也表現出更好的現金流。報告期,公司經營活動現金流淨額分別為-1.37億元、-0.97億元和26.53億元,過去三年經營活動現金流淨額遠超過累計淨利潤。

這要歸功於聯合動力對下游供應商的拖欠。報告期各期末,公司應付賬款和應付票據之和分別為40億元、68.06億元和100.02億元,其中應付賬款各期末分別為25.05億元、35.28億元和61.67億元,主要為材料、商品採購款。在當前汽車行業反內卷、反拖欠的背景下,公司這種行為也與汽車行業提倡壓縮賬期的趨勢相悖。

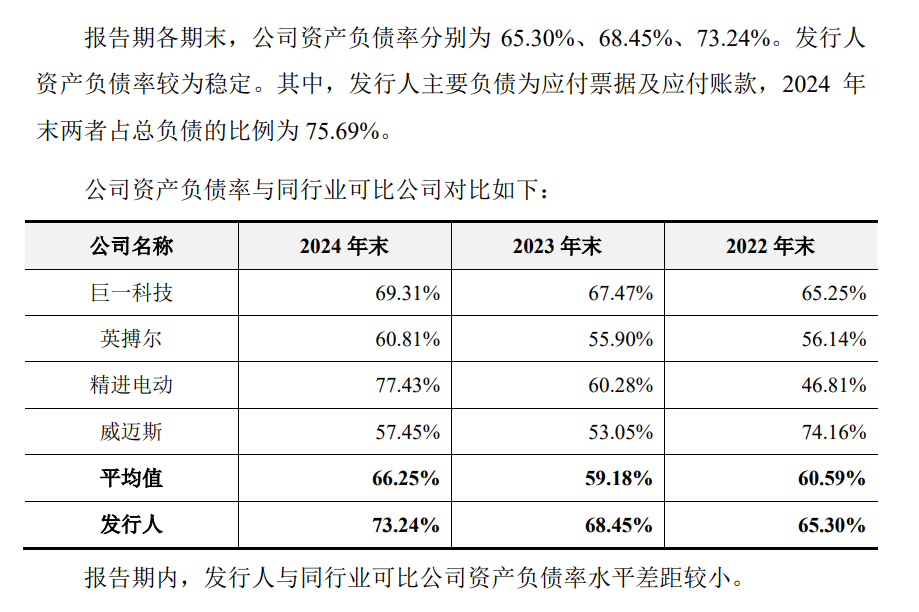

應付類項目的大幅攀升推高了聯合動力的資產負債率。報告期各期末,公司資產負債率分別為 65.30%、68.45%和73.24%,均高於可比公司均值;流動比率分別為 1.22 倍、1.16 倍和 1.14 倍,公司資產負債率水平較高,流動比率較同行業上市公司的平均水平偏低。